Міжнародний стандарт фінансової звітності 3 Об'єднання бізнесу

Мета

1 Мета цього МСФЗ – підвищити доречність, достовірність і зіставність інформації, яку суб’єкт господарювання подає у своєму фінансовому звіті про об’єднання бізнесу та його результати. Для досягнення цього цей МСФЗ встановлює принципи та вимоги стосовно того, як покупець:

а) визнає та оцінює у своїй фінансовій звітності ідентифіковані придбані активи, прийняті зобов’язання та будь-яку неконтрольовану частку в об’єкті придбання;

б) визнає та оцінює гудвіл, придбаний при об’єднанні бізнесу, або прибуток від вигідної покупки; і в) визначає, яку інформацію слід розкривати, щоби користувачі фінансової звітності могли оцінити характер і фінансовий результат об’єднання бізнесу.

Сфера застосування

2 Цей МСФЗ застосовується до операції або іншої події, що відповідає визначенню об'єднання бізнесу. Цей МСФЗ не застосовується до:

а) створення спільного підприємства;

б) придбання активу чи групи активів, які не утворюють бізнес. У таких випадках покупець ідентифікує та визнає придбані індивідуальні ідентифіковані активи (включаючи ті активи, що відповідають визначенню та критеріям визнання нематеріальних активів у МСБО 38 —Нематеріальні активи ‘) й прийняті зобов’язання. Собівартість групи слід розподіляти на індивідуальні ідентифіковані активи та зобов'язання на основі їхньої відносної справедливої вартості на дату придбання. Така операція чи подія не приводить до створення

гудвілу;

в) об’єднання суб’єктів господарювання чи бізнесів під спільним контролем (параграфи Б1-Б4 надають відповідне керівництво із застосування).

Визначення об'єднання бізнесу

3 Суб’єкт господарювання визначає, чи є операція або інша подія об’єднанням бізнесу, застосовуючи визначення, наведені в цьому МСФЗ, яке вимагає, щоби придбані активи та прийняті зобов’язання утворювали бізнес. Якщо придбані активи не є бізнесом, суб’єкт господарювання, що звітує, обліковує операцію або іншу подію як придбання активу. Параграфи Б5 – Б12 надають керівництво із визначення об'єднання бізнесу та визначення бізнесу.

Метод придбання

4 Суб’єкт господарювання обліковує кожне об’єднання бізнесу із застосуванням методу придбання.

5 Застосування методу придбання вимагає:

а) визначення покупця;

б) визначення дати придбання;

в) визнання та оцінку ідентифікованих придбаних активів, прийнятих зобов’язань та будь-якої неконтрольованої частки в об’єкті придбання;

г) визнання та оцінки гудвілу чи прибутку від вигідної покупки.

Визначення покупця

6 При кожному об’єднанні бізнесу один з об’єднуваних суб'єктів господарювання визначається як покупець.

7 Керівництво в МСБО 27 —Консолідована та окрема фінансова звітність’ застосовується для визначення покупця – суб’єкта господарювання, який отримує контроль над об’єктом придбання. Якщо об’єднання бізнесу відбулося, але застосування керівництва, наведеного в МСБО 27 чітко не вказує, який з об’єднуваних суб’єктів господарювання є покупцем, розглядаються чинники в параграфах Б14 – Б18 під час здійснення такого визначення.

Визначення дати придбання

8 Покупець визначає дату придбання, яка є датою, на яку він отримує контроль за об'єктом придбання.

9 Дата, на яку покупець отримує контроль за об’єктом придбання, є, як правило, датою, на яку покупець юридично передає компенсацію, купує активи та приймає зобов’язання об’єкта придбання – дата закриття. Проте покупець може отримати контроль на дату, що передує даті закриття, або ж після дати закриття. Наприклад, дата придбання передує даті закриття, якщо письмова угода передбачає, що покупець отримує контроль над об’єктом придбання на дату, що передує даті закриття. Покупець розглядає всі належні факти та обставини під час ідентифікації дати придбання.

Визнання та оцінка ідентифікованих придбаних активів, прийнятих зобов’язань та будь-якої неконтрольованої частки в об’єкті придбання

Принцип визнання

10 Станом на дату придбання покупець визнає, окремо від гудвілу, ідентифіковані придбані активи, прийняті зобов’язання та будь-яку неконтрольовану частку в об’єкті придбання. Визнання ідентифікованих придбаних активів та прийнятих зобов'язань здійснюється відповідно до умов, визначених у параграфах 11 і 12.

Умови визнання

11 Щоби відповідати критеріям визнання як складової застосування методу придбання, ідентифіковані придбані активи та прийняті зобов’язання повинні відповідати визначенню активів і зобов’язань, наведених у —Концептуальній основі складання та подання фінансової звітності’, на дату придбання. Наприклад, витрати, що їх покупець очікує, але не зобов’язаний понести в майбутньому для здійснення свого плану завершити діяльність об’єкта придбання або звільнити чи перемістити працівників об’єкта придбання, не є зобов’язаннями на дату придбання. Отже, покупець не визнає ці витрати як частину застосування методу придбання. Натомість, покупець визнає ці витрати в своїй фінансовій звітності після об’єднання відповідно до інших МСФЗ.

12 Крім того, щоби відповідати критеріям визнання як складової застосування методу придбання, ідентифіковані придбані активи та прийняті зобов’язання мають бути частиною предмету обміну покупця та об’єкта придбання (або його колишніх власників) в операції об’єднання бізнесу, а не результатом окремих операцій. Покупець застосовує керівництво, наведене в параграфах 51-53, щоби визначити, які придбані активи чи прийняті зобов’язання є частиною обміну на об'єкт придбання, а які, якщо такі існують, є результатом окремих операцій, що їх слід обліковувати відповідно до їхнього характеру та застосовних МСФЗ.

13 Застосування покупцем принципу та умов визнання може спричинити визнання деяких активів і зобов’язань, що їх об’єкт придбання раніше не визнавав активами та зобов’язаннями в своїй фінансовій звітності. Наприклад, покупець визнає ідентифіковані придбані нематеріальні активи, такі як торгова марка, патент або відносини з клієнтом, що їх об’єкт придбання не визнавав активами в своїй фінансовій звітності тому, що він створив їх власними силами і відносив пов'язані з ними видатки на витрати.

14 Параграфи Б28-Б40 надають керівництво із визнання операційної оренди та нематеріальних активів. Параграфи 22-28 визначають типи ідентифікованих активів та зобов'язань, до складу яких входять статті, стосовно яких цей МСФЗ передбачає обмежені винятки з принципу та умов визнання.

Класифікація або призначення ідентифікованих придбаних активів та прийнятих зобов’язань при об’єднанні бізнесу

15 На дату придбання покупець класифікує або призначає ідентифіковані придбані активи та прийняті зобов'язання як необхідні для застосування у подальшому інших МСФЗ. Покупець здійснює такі класифікації чи призначення на основі умов контракту, економічних умов, своїх операційних або облікових політик та інших доречних умов, що існують на дату придбання.

16 У деяких ситуаціях МСФЗ передбачають різний облік, залежно від того, як суб’єкт господарювання класифікує чи призначає певний актив або зобов’язання. Прикладами класифікацій чи призначень, що їх зробить покупець на основі доречних умов, які існують на дату придбання, зокрема, є такі:

а) класифікація окремих фінансових активів і зобов’язань як фінансових активів і зобов’язань, оцінених за справедливою вартістю або за амортизованою собівартістю, відповідно до МСФЗ 9 —Фінансові інструменти ";

б) призначення похідного інструмента інструментом хеджування відповідно до МСБО 39;

в) оцінку того, чи слід відокремлювати вбудований похідний інструмент від основного контракту відповідно до МСФЗ 9 (що є питанням —класифікації" в тому значенні, в якому цей термін застосовується в цьому МСФЗ).

17. Цей МСФЗ передбачає два винятки з принципу, наведеного в параграфі 15:

а) класифікація орендної угоди або як операційної оренди, або як фінансової оренди відповідно до МСБО

17 ‘Оренда’;

б) класифікація контракту як страхового контракту відповідно до МСФЗ 4 —Страхові контракти ". Покупець класифікує ці контракти, виходячи з умов контракту та інших чинників на дату початку контракту (або, якщо умови контракту були змінені таким чином, що змінять його класифікацію, на дату такої зміни, яка може бути датою придбання).

Принцип оцінки

18 Покупець оцінює ідентифіковані придбані активи та прийняті зобов'язання за їхньою справедливою вартістю на дату придбання.

19 Для кожного об’єднання бізнесу покупець оцінює на дату придбання компоненти неконтрольованих часток в об’єкті придбання, які є теперішніми частками власності та надають їх власникам право на пропорційну частку чистих активів суб'єкта господарювання у разі ліквідації, або:

(а) за справедливою вартістю; або

(б) за пропорційною часткою теперішніх інструментів власності у визнаних сумах ідентифікованих чистих активах об'єкта придбання.

Всі інші компоненти неконтрольованих часток оцінюють за справедливою вартістю на дату придбання, якщо МСФЗ не вимагають іншої основи оцінювання.

20 Параграфи Б41-Б45 надають керівництво з оцінки справедливої вартості певних ідентифікованих активів і неконтрольованої частки в об’єкті придбання. Параграфи 24-31 визначають типи ідентифікованих активів і зобов’язань, що містять статті, для яких цей МСФЗ передбачає обмежені винятки з принципу оцінки.

Винятки з принципів визнання чи оцінки

21 Цей МСФЗ передбачає обмежені винятки з його принципів визнання та оцінки. Параграфи 22-31

визначають як певні статті, для яких передбачаються винятки, так і характер цих винятків. Покупець обліковує ці статті із застосуванням вимог, наведених у параграфах 22-31, що приведе до того, що деякі статті:

а) визнають або із застосуванням умов визнання додатково до умов, наведених у параграфах 11 і 12, або із застосуванням вимог інших МСФЗ, унаслідок чого результати відрізняються від застосування принципу та умов визнання;

б) оцінюють за сумою, яка не є їхньою справедливою вартістю на дату придбання.

Виняток з принципу визнання

Умовні зобов'язання

22 МСБО 37 —Забезпечення, умовні зобов ‘язання та умовні активи’ визначає умовне зобов'язання як:

а) можливу заборгованість, яка виникає внаслідок минулих подій, та існування якої підтвердиться лише після того, як відбудеться або не відбудеться одна чи кілька невизначених майбутніх подій, не повністю контрольованих суб'єктом господарювання, або

б) теперішню заборгованість, яка виникає внаслідок минулих подій, але не визнається, оскільки:

i) ймовірно, що для погашення зобов'язання буде потрібне вибуття ресурсів, які втілюють економічні вигоди, або

ii) суму зобов'язання не можна оцінити з достатньою достовірністю.

23 Вимоги МСБО 37 не застосовуються під час визначення того, які умовні зобов’язання слід визнавати станом на дату придбання. Навпаки, покупець визнає станом на дату придбання умовне зобов’язання, прийняте при об’єднанні бізнесу, якщо воно є теперішньою заборгованістю, яка виникає внаслідок минулих подій, та його справедливу вартість можна оцінити достовірно. Тому, на відміну від МСБО 37, покупець визнає умовне зобов’язання, прийняте при об’єднанні бізнесу на дату придбання, навіть якщо немає ймовірності, що вибуття ресурсів, які втілюють економічні вигоди, буде потрібним для погашення зобов’язання. Параграф 56 надає

керівництво із подальшого обліку умовних зобов'язань.

Винятки із принципів як визнання, так і оцінки Податки на прибуток

24 Покупець визнає та оцінює відстрочений податковий актив або зобов’язання, яке виникає внаслідок придбаних активів і прийнятих зобов’язань при об’єднанні бізнесу, відповідно до МСБО 12 —Податки на прибуток’.

25 Покупець обліковує потенційний податковий вплив тимчасових різниць і перенесення на майбутній період статей об'єкта придбання, які існують на дату придбання чи виникають унаслідок придбання відповідно до МСБО 12.

Виплати працівникам

26 Покупець визнає та оцінює зобов’язання (чи актив, якщо такий існує), пов’язане з угодами про виплати працівникам об’єкта придбання, відповідно до МСБО 19 —Виплати працівникам’.

Компенсаційні активи

27 Продавець при об’єднанні бізнесу може компенсувати за контрактом покупцеві кінцевий результат непередбаченої події або невизначеності, пов’язаної з усім конкретним активом чи зобов’язанням або його частиною. Наприклад, продавець може компенсувати покупцеві збитки вище встановленої суми за зобов’язанням, яке виникає від певної непередбаченої події; іншими словами, продавець гарантуватиме, щоби зобов’язання покупця не перевищувало встановлену суму. Внаслідок цього покупець отримує компенсаційний актив. Покупець визнає компенсаційний актив одночасно з визнанням компенсованої статті, оціненої на тій самій основі, що і компенсована стаття, залежно від потреби в резерві на оцінку для безнадійних боргів. Тому, якщо компенсація пов’язана з активом або зобов'язанням, які визнаються на дату придбання та оцінюються за справедливою вартістю на дату придбання, покупець визнає компенсаційний актив на дату придбання, оцінений за його справедливою вартістю на дату придбання. Стосовно компенсаційного активу, оціненого за справедливою вартістю, то вплив невизначеності щодо майбутніх грошових потоків через міркування можливості отримати його входить до оцінки справедливої вартості і окремий резерв на оцінку непотрібний (параграф Б41 надає відповідне керівництво із застосування).

28 За деяких обставин компенсація може стосуватися активу чи зобов’язання, що є винятком із принципів визнання або оцінки. Наприклад, компенсація може відноситися до умовного зобов’язання, яке не визнається на дату придбання, оскільки його справедливу вартість не можна достовірно оцінити на цю дату. В інших випадках компенсація може бути пов’язаною з активом або зобов’язанням, які, наприклад, є наслідком виплати працівникам, яку оцінюють на іншій основі, ніж справедлива вартість на дату придбання. За цих обставин компенсаційний актив визнається та оцінюється із застосуванням припущень, що узгоджуються з припущеннями, застосованими для оцінки компенсованої статті, залежно від оцінки управлінським персоналом можливості отримати компенсаційний актив і будь-яких договірних обмежень на компенсовану суму. Параграф 57 надає керівництво з подальшого обліку компенсаційного активу.

Винятки з принципу оцінки

Викуплені права

29 Покупець оцінює вартість викупленого права, визнаного як нематеріальний актив, на основі строку, що залишається до дати припинення дії відповідного контракту, незалежно від того, чи враховували б учасники ринку можливі поновлення контракту під час визначення його справедливої вартості. Параграфи Б35 і Б36 надають відповідне керівництво із застосування.

Операції, платіж за якими здійснюється на основі акцій

30 Покупець оцінює зобов’язання або інструмент капіталу, пов’язаний з операціями об’єкта придбання, платіж за якими здійснюється на основі акцій, або із заміною операцій об’єкта придбання, платіж за якими здійснюється на основі акцій, операціями покупця, платіж за якими здійснюється на основі акцій, відповідно до методу, наведеного в МСФЗ 2 —Платіж на основі акцій’ на дату придбання. (У цьому МСФЗ результат такого методу зветься —ринкова оцінка’ операції, платіж за якою здійснюється на основі акцій.)

Активи, утримувані для продажу

31 Покупець оцінює придбаний непоточний актив (або ліквідаційну групу), які класифікуються як утримувані для продажу на дату придбання, відповідно до МСФЗ 5 —Непоточні активи, утримувані для продажу, та припинена діяльність" за справедливою вартістю мінус витрати на продаж відповідно до параграфів 15-18 цього МСФЗ.

Визнання та оцінка гудвілу або прибутку від вигідної покупки

32 Покупець визнає гудвіл станом на дату придбання, оцінений як перевищення а) над б), наведених далі:

а) сукупна сума:

i) переданої компенсації, оціненої відповідно до цього МСФЗ, який, як правило, вимагає справедливої вартості на дату придбання (див. параграф 37);

ii) суми будь-якої неконтрольованої частки в об'єкті придбання, оціненої відповідно до цього МСФЗ;

iii) при поетапному об’єднанні бізнесу (див. параграфи 41 і 42) – справедливої вартості на дату придбання частки участі в капіталі, раніше утримуваної покупцем в об’єкті придбання.

б) сальдо сум на дату придбання ідентифікованих придбаних активів і прийнятих зобов'язань, оцінених відповідно до цього МСФЗ.

33 При об’єднанні бізнесу, в якому покупець і об’єкт придбання (або його колишні власники) обмінюються лише частками участі в капіталі, справедливу вартість на дату придбання часток участі в капіталі об'єкта придбання можна оцінити достовірніше, ніж справедливу вартість на дату придбання часток участі в

капіталі покупця. В цьому випадку покупець визначає суму гудвілу із застосуванням справедливої вартості на дату придбання часток участі в капіталі об’єкта придбання, а не справедливої вартості на дату придбання переданих часток участі в капіталі. Щоб визначити суму гудвілу при об’єднанні бізнесу, в якому компенсація не передається, покупець застосовує справедливу вартість на дату придбання частки

участі покупця в об'єкті придбання, визначену із застосуванням методу оцінки замість справедливої вартості на дату придбання переданої компенсації (параграф 32 а) і)). Параграфи Б46-Б49 надають відповідне керівництво із застосування.

Вигідні покупки

34 Час від часу покупець робитиме вигідну покупку, що є об'єднанням бізнесу, в якому сума в параграфі 32б) перевищує сукупність сум, визначених в параграфі 32а). Якщо це перевищення залишається після застосування вимог, наведених у параграфі 36, покупець визнаватиме остаточний прибуток у прибутку чи збитку на дату придбання. Прибуток слід відносити до покупця.

35 Вигідна покупка може статися, наприклад, при об'єднанні бізнесу, що є примусовим продажем, в якому продавець діє під тиском. Проте винятки з принципів визнання чи оцінки стосовно певних статей, розглянутих у параграфах 22-31, також можуть привести до визнання прибутку (або зміни в сумі визнаного прибутку) від вигідної покупки.

36 Перед визнанням прибутку від вигідної покупки, покупець повторно оцінює, чи правильно він ідентифікував усі з придбаних активів та всі з прийнятих зобов’язань, і визнає будь-які додаткові активи чи зобов’язання, ідентифіковані під час цієї перевірки. Потім покупець виконує огляд процедур, використаних для оцінки сум, що їх вимагає визнавати цей МСФЗ на дату придбання стосовно всього, наведеного далі:

а) ідентифіковані придбані активи і прийняті зобов'язання;

б) неконтрольована частка в об'єкті придбання, якщо така існує;

в) для поетапного об’єднання бізнесу – частка участі в капіталі, раніше утримувана покупцем в об’єкті придбання;

г) передана компенсація.

Мета огляду – забезпечити, щоби оцінки належним чином відображали врахування всієї доступної інформації станом на дату придбання.

Передана компенсація

37 Компенсацію, передану при об’єднанні бізнесу, слід оцінювати за справедливою вартістю, яка обчислюється як сума справедливої вартості на дату придбання: активів, переданих покупцем; зобов’язань, понесених покупцем перед колишніми власниками об’єкту придбання, та часток участі в капіталі, випущених покупцем. (Проте будь-яка частина платежів покупця на основі акцій в обмін на платежі, утримувані працівниками об’єкта придбання, що її включають в компенсацію, передану при об’єднанні бізнесу, оцінюється відповідно до параграфа 30, а не за справедливою вартістю.) Приклади можливих форм переданої компенсації включають грошові кошти, інші активи, бізнес або дочірнє підприємство покупця, умовну компенсацію, звичайні чи привілейовані інструменти власного капіталу, опціони, варанти та частки участі членів взаємних суб’єктів господарювання.

38 Передана компенсація може складатися з активів або зобов’язань покупця, балансова вартість яких відрізняється від їхньої справедливої вартості на дату придбання (наприклад, з немонетарних активів або бізнесу покупця). У такому випадку покупець переоцінює передані активи чи зобов’язання до їхньої справедливої вартості станом на дату придбання та визнає остаточні прибутки або збитки, якщо такі існують, у прибутку чи збитку. Однак іноді передані активи чи зобов’язання залишаються в об’єднаному суб’єктові господарювання після об’єднання бізнесу (наприклад, тому що активи чи зобов’язання були передані об’єктові придбання, а не його колишнім власникам), і тому покупець зберігає контроль над ними. В такій ситуації покупець оцінює ці активи та зобов’язання за їхньою балансовою вартістю безпосередньо перед датою придбання та не визнає прибуток або збиток в прибутку чи збитку від активів чи зобов’язань, які він контролює до об'єднання бізнесу та після нього.

Умовна компенсація

39 Компенсація, що її покупець передає в обмін на об’єкт придбання, містить будь-який актив або зобов’язання, що є наслідком угоди про умовну компенсацію (див. параграф 37). Покупець визнає справедливу вартість на дату придбання умовної як частину компенсації, переданої в обмін на об'єкт придбання.

40 Покупець класифікує зобов’язання сплатити умовну компенсацію як зобов’язання чи як власний капітал на основі визначень інструмента капіталу та фінансового зобов’язання, наведених у параграфі 11 МСБО 32 —фінансові інструменти: подання’ або інших застосовних МСФЗ. Покупець класифікує як актив право повернути раніше передану компенсацію, якщо визначені умови виконано. Параграф 58 надає керівництво із подальшого обліку умовної компенсації.

Додаткове керівництво із застосування методу придбання до певних типів об'єднань бізнесу

Поетапне об'єднання бізнесу

41 Іноді покупець отримує контроль над об’єктом придбання, у якому він утримував частку участі в капіталі безпосередньо перед датою придбання. Наприклад, 31 грудня 20X1 р. Суб’єкт господарювання A утримує 35-відсоткову неконтрольовану частку участі в капіталі Суб’єкта господарювання Б. На цю дату Суб’єкт господарювання A купує додаткову 40-відсоткову частку участі в Суб’єктові господарювання Б, яка дає йому контроль над Суб’єктом господарювання Б. Цей МСФЗ визначає таку операцію як поетапне об'єднання бізнесу, іноді її також називають поступовим придбанням.

42 При поетапному об’єднанні бізнесу покупець переоцінює свою раніше утримувану частку участі в капіталі об’єкта придбання за її справедливою вартістю на дату придбання та визнає остаточний прибуток або збиток, якщо такий існує, в прибутку чи збитку або іншому сукупному прибутку, залежно від обставин. У попередні звітні періоди покупець міг визнати зміни вартості своєї частки участі в капіталі об'єкта придбання в іншому сукупному прибутку. У такому випадку суму, що її було визнано в іншому сукупному прибутку, слід визнавати на такій самій основі, яка вимагалася б, якби покупець прямо реалізував раніше утримувану частку участі в капіталі.

Об'єднання бізнесу без передачі компенсації

43 Іноді покупець отримує контроль над об’єктом придбання без передачі компенсації. Метод придбання в обліку об’єднання бізнесу застосовується до цих об'єднань. Такі обставини включають:

1) об'єкт придбання здійснює зворотне придбання достатньої кількості своїх власних акцій для існуючого інвестора (покупця) з метою отримання контролю;

2) закінчується строк дії прав вето, що раніше не дозволяли покупцеві контролювати об'єкт придбання, в якому покупець утримував права голосу більшості;

3) в) покупець та об’єкт придбання погоджуються об’єднати свої бізнеси виключно на договірних засадах. Покупець не передає компенсацію в обмін на контроль над об’єктом придбання та не утримує часток участі в капіталі об’єкта придбання ні на дату придбання, ні раніше. Приклади поетапного об'єднання бізнесу виключно на договірних засадах включають поєднання двох бізнесів за угодою про основний продукт або шляхом утворення корпорації подвійної реєстрації на фондовій біржі.

44 При об’єднанні бізнесу виключно на договірних засадах покупець розподіляє на власників об’єкта придбання суму чистих активів об’єкта придбання, визнаних відповідно до цього МСФЗ. Іншими словами, частки участі в капіталі об’єкта придбання, утримувані іншими сторонами, ніж покупець, є неконтрольованою часткою покупця у фінансовій звітності, випущеній після об’єднання, навіть якщо в результаті всі частки участі в капіталі об’єкта придбання відносяться до неконтрольованої частки.

Період оцінки

45 Якщо первісний облік об’єднання бізнесу є незавершеним на кінець звітного періоду, в якому відбувається об’єднання, покупець відображає в своїй фінансовій звітності тимчасові суми щодо статей, облік яких є незавершеним. Протягом періоду оцінки покупець ретроспективно коригує тимчасові суми, визнані на дату придбання, з метою відображення нової інформації, отриманої про факти та обставини, що існували станом на дату придбання та, якби були відомі, впливали б на оцінку сум, визнаних станом на цю дату. Протягом періоду оцінки покупець також визнає додаткові активи чи зобов’язання, якщо отримано нову інформацію про факти та обставини, що існували станом на дату придбання та, якби були відомі, привели би до визнання цих активів і зобов’язань станом на цю дату. Період оцінки закінчується, коли покупець отримує інформацію, яка була йому потрібна, про факти та обставини, що існували станом на дату придбання, або дізнається, що неможливо отримати більше інформації. Проте період оцінки не повинен перевищувати один рік з дати придбання.

46 Період оцінки – це період після дати придбання, протягом якого покупець може коригувати тимчасові суми, визнані для об'єднання бізнесу. Період оцінки надає покупцеві час, достатній для отримання інформації, необхідної для ідентифікації та оцінки станом на дату придбання відповідно до вимог цього МСФЗ наведеного далі:

а) ідентифікованих придбаних активів, прийнятих зобов’язань і будь-якої неконтрольованої частки в об’єкті придбання;

б) компенсації, переданої за об'єкт придбання (або іншої суми, використаної для оцінки гудвілу);

в) при поетапному об’єднанні бізнесу – частки участі в капіталі об’єкта придбання, раніше утримуваної покупцем;

г) гудвілу або прибутку, отриманого в результаті вигідної покупки.

47 Покупець розглядає всі належні чинники під час визначення того, чи має інформація, отримана після дати придбання, приводити до коригування визначених тимчасових сум, чи є ця інформація наслідком подій, які відбулися після дати придбання. Належні чинники включають дату, на яку отримано додаткову інформацію, та чи може покупець ідентифікувати причину зміни тимчасових сум. Імовірніше, що інформація, отримана невдовзі після дати придбання, відображає обставини, що існували на дату придбання, ніж інформація, отримана через кілька місяців пізніше. Наприклад, доки не можна ідентифікувати подію, яка трапляється та яка змінила справедливу вартість активу, ймовірно, що продаж активу третій стороні невдовзі після дати придбання за суму, що значно відрізняється від тимчасової справедливої вартості, визначеної на цю дату, вказує на помилку в тимчасовій сумі.

48 Покупець визнає збільшення (зменшення) тимчасової суми, визнаної для ідентифікованого активу (зобов’язання) шляхом зменшення (збільшення) гудвілу. Проте нова інформація, отримана протягом періоду оцінки, може іноді приводити до коригування тимчасової суми кількох активів або кількох зобов’язань. Наприклад, покупець міг взяти на себе зобов’язання відшкодувати збитки, пов’язані з нещасним випадком на одній з виробничих ділянок об’єкта придбання, частина яких або всі вони покриті страховим полісом страхування відповідальності об’єкта придбання. Якщо покупець отримує нову інформацію протягом періоду оцінки про справедливу вартість на дату придбання цієї відповідальності, то коригування гудвілу внаслідок зміни тимчасової суми, визнаної щодо відповідальності, згортатиметься (частково чи повністю) з відповідним коригуванням гудвілу внаслідок зміни тимчасової суми, визнаноі для вимоги, заявленої страховику.

49 Протягом періоду оцінки покупець визнає коригування тимчасових сум так, ніби облік об'єднання бізнесу був завершений на дату придбання. Отже, покупець переглядає порівняльну інформацію за попередні періоди, подану в фінансовій звітності, у разі потреби, включаючи внесення будь-яких змін в амортизацію або інший вплив на дохід, визнаний під час завершення первісного обліку.

50 Після закінчення періоду оцінки покупець переглядає облік об’єднання бізнесу лише для виправлення помилок відповідно до МСБО 8 —Облікові політики, зміни в облікових оцінках та помилки’.

Визначення частини операції об'єднання бізнесу

51 До початку переговорів про об’єднання бізнесу у покупця та об’єкта придбання можуть бути взаємовідносини чи інша домовленість, або під час переговорів вони можуть укласти угоду, що не стосується об’єднання бізнесу. У обох зазначених випадках покупець ідентифікує будь-які суми, що не є частиною предмету обміну покупця та об’єкта придбання (або його колишніх власників) при об’єднанні бізнесу, тобто суми, що не є частиною обміну на об’єкт придбання. Покупець визнає як частину застосування методу придбання лише компенсацію, передану за об’єкт придбання, а також придбані активи та прийняті зобов’язання в обмін на об'єкт придбання. Окремі операції слід обліковувати згідно з відповідними МСФЗ.

52 Імовірно, що операція, здійснена перед об’єднанням покупцем чи від його імені або головним чином на користь покупця чи об’єднуваного суб’єкта господарювання, а не головним чином на користь об’єкта придбання (чи його колишніх власників), буде окремою операцією. Далі наведено приклади окремих операцій, які не потрібно включати до застосування методу придбання:

а) операція, яка фактично врегульовує взаємовідносини, що існували раніше між покупцем та об'єктом придбання;

б) операція зі сплати майбутніх послуг працівників або колишніх власників об'єкта придбання;

в) операція, яка компенсує об’єктові придбання чи його колишнім власникам витрати покупця, пов’язані із придбанням.

Параграфи Б50-Б62 надають відповідне керівництво із застосування.

Витрати, пов'язані з придбанням

53 Витрати, пов’язані з придбанням, є витратами, що їх несе покупець для здійснення об’єднання бізнесу. Ці витрати включають гонорари посередникові; гонорари радникам, бухгалтерам, юристам, оцінювачам, іншим фахівцям та консультантам; загальногосподарські адміністративні витрати, включаючи витрати на утримання відділу з придбання та витрати на реєстрацію й випуск боргових та цінних паперів. Покупець обліковує витрати, пов'язані з придбанням, як витрати в тих періодах, в яких витрати були понесені, а послуги -отримані, за одним винятком. Витрати на випуск боргових або цінних паперів визнають відповідно до МСБО 32 і МСФЗ 9.

Подальша оцінка та облік

54 Як правило, покупець у подальшому оцінює та обліковує придбані активи, прийняті чи понесені зобов’язання та інструменти власного капіталу, випущені при об’єднанні бізнесу, відповідно до інших МСФЗ, застосовних до таких статей, залежно від їх характеру. Проте цей МСФЗ надає керівництво із подальшої оцінки та обліку наведених далі придбаних активів, прийнятих або понесених зобов’язань та інструментів власного капіталу, випущених при об’єднанні бізнесу:

а) викуплених прав;

б) умовних зобов'язань, визнаних станом на дату придбання;

в) компенсаційних активів;

г) умовної компенсації.

Параграф Б63 надає відповідне керівництво із застосування.

Викуплені права

55 Викуплене право, визнане як нематеріальний актив, амортизується протягом залишкового договірного періоду контракту, в якому надано право. Покупець, який у подальшому продає викуплене право третій стороні, включає балансову вартість нематеріального активу до визначення прибутку чи збитку від продажу.

Умовні зобов'язання

56 Після первісного визнання та поки зобов’язання не буде погашеним, анульованим або не закінчиться його строк, покупець оцінює умовне зобов’язання, визнане при об'єднанні бізнесу, за більшою з таких двох сум:

а) сума, яка була б визнана відповідно до МСБО 37, або

б) первісна визнана сума мінус (якщо прийнятно) кумулятивна амортизація, визнана відповідно до МСБО 18 —Дохід".

Ця вимога не застосовується до контрактів, обліковуваних відповідно до МСФЗ 9.

Компенсаційні активи

57 На кінець кожного подальшого звітного періоду покупець оцінює компенсаційний актив, визнаний на дату придбання, на такій самій основі, що й компенсоване зобов'язання чи актив, залежно від будь-яких договірних обмежень щодо його суми та, стосовно компенсаційного активу, який у подальшому не оцінюють за його справедливою вартістю, оцінки управлінським персоналом можливості отримання компенсаційного активу. Покупець припиняє визнання компенсаційного активу, тільки якщо він отримує актив, продає його або іншим чином втрачає на нього право.

Умовна компенсація

58 Деякі зміни справедливої вартості умовної компенсації, що її покупець визнає після дати придбання, можуть бути наслідком додаткової інформації, отриманої покупцем після цієї дати, про факти та обставини, що існували на дату придбання. Такі зміни є коригуваннями періоду оцінки відповідно до параграфів 45-49. Проте зміни, що є наслідком подій після дати придбання, таких як досягнення запланованих показників прибутків, отримання встановленої ціни акцій або досягнення етапу за науково-дослідним проектом, не є коригуваннями періоду оцінки. Покупцеві слід обліковувати зміни справедливої вартості умовної компенсації, які не є коригуваннями періоду оцінки, таким чином:

а) умовна компенсація, класифікована як власний капітал, не переоцінюється, а її подальше врегулювання обліковується в складі власного капіталу;

б) умовна компенсація, класифікована як актив або зобов'язання, що:

i) є фінансовим інструментом та належить до сфери застосування МСФЗ 9 або МСБО 39, оцінюється за справедливою вартістю, причому будь-який остаточний прибуток або збиток визнається або в прибутку чи збитку, або в іншому сукупному прибутку відповідно до МСФЗ 9;

(ii) не входить до сфери застосування МСФЗ 9, обліковується відповідно до МСБО 37 або інших МСФЗ, залежно від обставин.

Розкриття інформації

59 Покупець розкриває інформацію, яка дає змогу користувачам його фінансової звітності оцінити строк платежу та фінансовий вплив об'єднання бізнесу, що відбувається:

а) протягом поточного звітного періоду, або

б) після кінця звітного періоду, але до затвердження фінансової звітності до випуску.

60 Для забезпечення виконання вимоги, наведеної у параграфі 59, покупець розкриває інформацію, зазначену в параграфах Б64—Б66.

61 Покупець розкриває інформацію, яка дозволяє користувачам його фінансової звітності оцінити фінансовий вплив коригувань, визнаних у поточному звітному періоді, що стосуються об'єднання бізнесу, яке відбулося в поточному або попередньому звітному періодах.

62 Для забезпечення виконання вимоги, наведеної у параграфі 61, покупець розкриває інформацію, зазначену в параграфі Б67.

63 Якщо розкриття конкретної інформації, що його вимагає цей та інші МСФЗ, не відповідає вимогам, встановленим у параграфах 59 і 61, покупець розкриває іншу додаткову інформацію, необхідну для виконання таких вимог.

Дата набрання чинності та перехід

Дата набрання чинності

64 Цей МСФЗ застосовується перспективно до об’єднань бізнесу, в рамках яких дата придбання відбувається на дату початку першого річного звітного періоду, що починається 1 липня 2009 р., або після цієї дати. Дозволяється застосування до цієї дати. Проте цей МСФЗ застосовується тільки на початку річного звітного періоду, який починається 30 липня 2007 р., або пізніше. Якщо суб’єкт господарювання застосовує цей МСФЗ до 1 липня 2009 р., йому слід розкривати інформацію про цей факт і одночасно застосовувати МСБО 27 (змінений у 2008 р.).

64А [Вилучено]

64Б —Удосконалення до МСФЗ’, видані у травні 2010 р., змінили параграфи 19, 30 та Б56 і додали параграфи Б62А та Б62Б. Суб’єкт господарювання застосовує ці зміни для річних періодів, що починаються 1 липня 2010 р. або пізніше. Дострокове застосування дозволяється. Якщо суб’єкт господарювання застосовує ці зміни для періоду до зазначеної дати, він розкриває цей факт. Застосування має бути перспективним з дати, коли суб’єкт господарювання вперше застосував цей МСФЗ.

64В Параграфи 65А-65Ґ були додані згідно з виданими у травні 2010 р. ‘Удосконаленнями МСФЗ’. Суб’єкт господарювання застосовує ці зміни для річних періодів, що починаються 1 липня 2010 р. або пізніше. Дострокове застосування дозволяється. Якщо суб’єкт господарювання застосовує ці зміни для періоду до зазначеної дати, він розкриває цей факт. Зміни застосовують до залишків умовної компенсації, що виникають внаслідок об'єднання бізнесу, дата дату придбання якого передує даті застосування цього МСФЗ, виданого у 2008 р.

Перехід

65 Активи та зобов’язання, що виникли внаслідок об’єднань бізнесу, дати придбання яких передували застосуванню цього МСФЗ, не коригуються після застосування цього МСФЗ.

65А Залишки умовної компенсації, що виникають внаслідок об’єднань бізнесу, дати придбання яких передували даті, коли суб’єкт господарювання вперше застосував цей МСФЗ, виданий у 2008 р., не коригуються після першого застосування цього МСФЗ. Параграфи 65Б-65Ґ застосовують у подальшому обліку цих залишків. Параграфи 65Б-65Ґ не застосовують до обліку залишків умовної компенсації, що виникають внаслідок об’єднань бізнесу, дати придбання яких припадають на дату першого застосування суб’єктом господарювання цього МСФЗ, виданого у 2008 р., або йдуть після цієї дати. В параграфах 65Б-65Ґ об’єднання бізнесу означає виключно ті об’єднання бізнесу, дата придбання яких передувала даті застосування цього МСФЗ, виданого в 2008 р.

65Б Якщо угода про об’єднання бізнесу передбачає коригування витрат на об’єднання, які залежать від майбутніх подій, покупець включає суму такого коригування у витрати на об'єднання на дату придбання, якщо коригування є імовірним і його можна достовірно оцінити.

65В Угода про об’єднання бізнесу може дозволяти коригування до витрат на об’єднання, які залежать від однієї або кількох майбутніх подій. Коригування може залежати, наприклад, від визначеного рівня прибутку, який має бути збережений або досягнутий у майбутні періоди, або від підтримуваної ринкової ціни випущених інструментів. Як правило, можна оцінити суму будь-якого такого коригування на час первісного обліку об’єднання без зменшення надійності інформації, навіть при тому, що певна невизначеність існує. Якщо майбутні події не відбуваються, або оцінку потрібно переглянути, витрати на об’єднання бізнесу відповідним чином коригують.

65Г Однак якщо угода про об’єднання бізнесу передбачає таке коригування, воно не включається у витрати на об’єднання на час первісного обліку об’єднання, якщо воно або не є імовірним, або його не можна достовірно оцінити. Якщо таке коригування у подальшому стає імовірним і його можна достовірно оцінити, то додаткову компенсацію слід вважати коригуванням витрат на об’єднання.

65Ґ За деяких обставин від покупця може вимагатися здійснення у подальшому платежу продавцеві для компенсування зменшення вартості наданих активів, випущених інструментів власного капіталу або зобов’язань, понесених чи взятих на себе покупцем, в обмін на контроль над об’єктом придбання. Це відбувається, наприклад, коли покупець гарантує ринкову ціну випущених інструментів власного капіталу або боргових інструментів як частину витрат на об’єднання бізнесу, і від нього вимагається випустити додаткові інструменти власного капіталу або боргові інструменти для відновлення визначеної початкової вартості. У таких випадках збільшення витрат на об’єднання бізнесу не визнається. У випадку інструментів власного капіталу справедлива вартість додаткового платежу згортається на таке саме зменшення вартості, віднесеної на інструменти, випущені спочатку. У випадку боргових інструментів додатковий платіж вважається зменшенням премії або збільшенням дисконту на початковий випуск.

66 Суб’єкт господарювання, такий як взаємний суб’єкт господарювання, який ще не застосовував МСФЗ 3 та здійснив одне чи кілька об'єднань бізнесу, що їх обліковували із застосуванням методу придбання, застосовує положення перехідного періоду, наведені у параграфах Б68 і Б69.

Податки на прибуток

67 До об’єднань бізнесу, придбання яких відбулося до застосування цього МСФЗ, покупець перспективно застосовує вимоги параграфу 68 МСБО 12, з урахуванням змін цього МСФЗ. Інакше кажучи, покупець не коригує облік попередніх об’єднань бізнесу на раніше визнані зміни в визнаних відстрочених податкових активах. Проте, починаючи від дати застосування цього МСФЗ, покупець визнає як коригування прибутку чи збитку (або, якщо цього вимагає МСБО 12, поза межами прибутку чи збитку), зміни у визнаних відстрочених податкових активах.

Вилучення МСФЗ 3 (2004 р.)

68 Цей МСФЗ замінює МСФЗ 3 —Об’єднання бізнесу’ (виданий у 2004 р.).

Додаток A

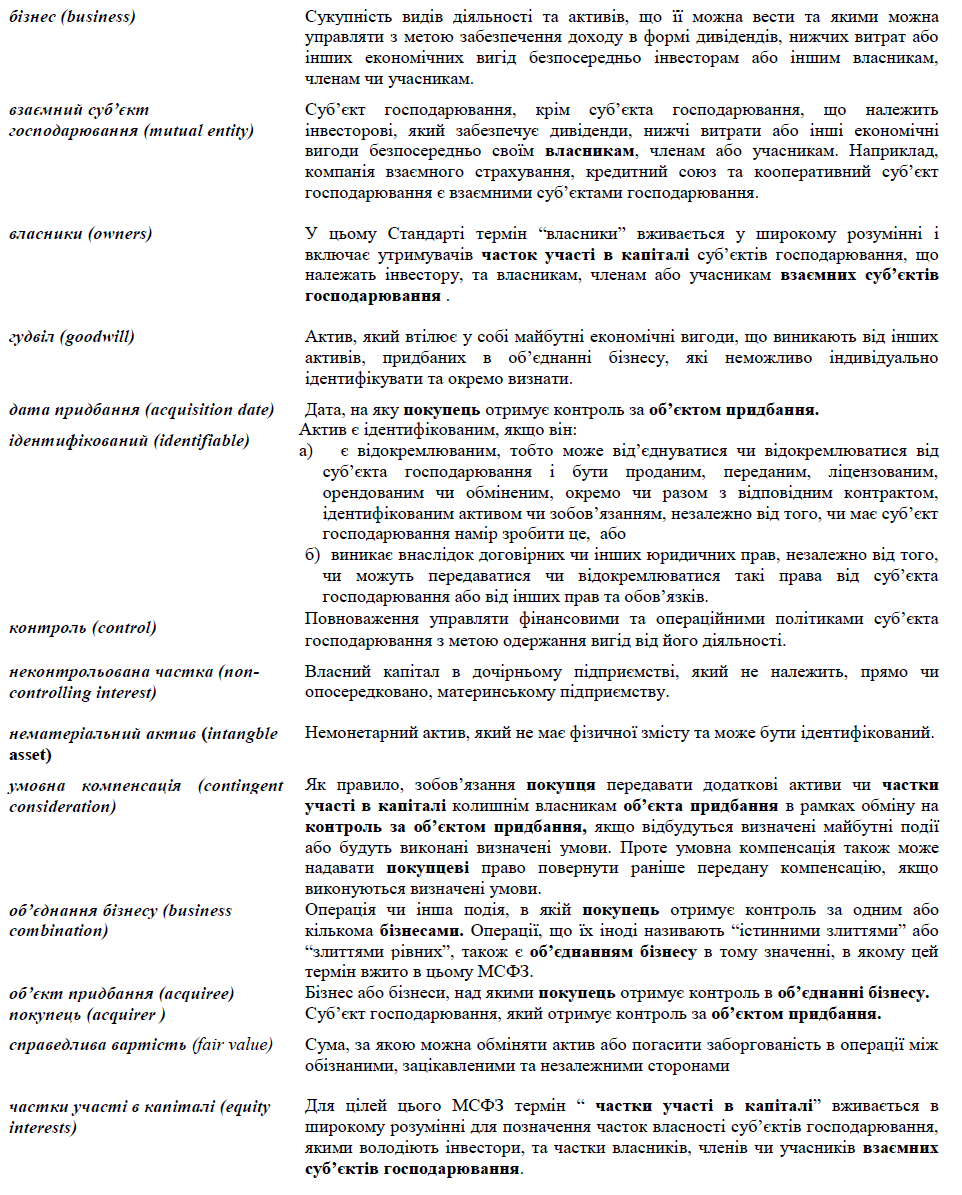

Визначення термінів

Цей додаток є невід'ємною частиною цього МСФЗ.

Додаток Б. Керівництво із застосування

Цей додаток є невід'ємною складовою цього МСФЗ.

Об’єднання бізнесів суб’єктів господарювання під спільним контролем

(застосування параграфа 2в))__________________________________________

Б1 Цей МСФЗ не застосовується до об’єднання бізнесу суб’єктів господарювання або бізнесів під спільним контролем. Об’єднання бізнесу, що пов’язане з суб’єктами господарювання або бізнесами під спільним контролем – це об’єднання бізнесу, в якому всі суб’єкти господарювання або бізнеси, що об’єднуються, в кінцевому підсумку контролюються тією самою стороною чи сторонами як до, так і після об'єднання, і цей контроль не є тимчасовим.

Б2 Вважається, що група осіб контролює суб«єкт господарювання, якщо в результаті договірних домовленостей такі особи мають колективні повноваження здійснювати управління його фінансовими та операційними політиками з метою одержання вигід від його діяльності. Таким чином, об’єднання бізнесу не належить до сфери застосування цього МСФЗ, якщо в результаті конкретних угод та ж група осіб володіє абсолютними колективними повноваженнями здійснювати управління фінансовими та операційними політиками кожного з об’єднуваних суб»єктів господарювання з метою одержання вигід від їхньої діяльності, і такі абсолютні колективні повноваження не є тимчасовими.

БЗ Суб'єкт господарювання може контролюватися особою чи групою осіб, які виконують спільні дії згідно з договірними домовленостями, і до такої особи чи групи осіб можуть не застосовуватися вимоги щодо фінансової звітності за МСФЗ. Отже, для того, щоб об’єднання бізнесу розглядалось як таке, що пов’язане із суб’єктами господарювання під спільним контролем, не обов’язково включати об’єднуваних суб’єктів господарювання до тієї ж консолідованої фінансової звітності.

Б4 Розмір неконтрольованих часток у кожному з об’єднуваних суб’єктів господарювання до та після об’єднання бізнесу не є суттєвим для визначення того, чи пов’язане об’єднання із суб’єктами господарювання під спільним контролем. Подібним чином, той факт, що одним з об’єднуваних суб’єктів господарювання є дочірнє підприємство, виключене з консолідованої фінансової звітності, не є суттєвим для визначення, чи пов’язане об’єднання бізнесу з суб'єктами господарювання під спільним контролем.

Визначення об'єднання бізнесу (застосування параграфа 3)

Б5 Цей МСФЗ визначає об'єднання бізнесу як операцію або іншу подію, в якій покупець отримує контроль

за одним або кількома бізнесами. Покупець може отримати контроль за об'єктом придбання різними способами, наприклад:

|

a) |

передача грошових коштів, еквівалентів грошових коштів чи інших активів (включаючи чисті |

|

|

активи, які формують бізнес); |

|

б) |

прийняття на себе зобов'язань; |

|

в) |

випуск часток участі в капіталі; |

|

г) |

надання кількох типів компенсації, або |

|

ґ) |

без передачі компенсації, в тому числі тільки за контрактом (див. параграф 43). |

Б6 Об'єднання бізнесу можна структурувати різними способами з юридичних, податкових або інших причин, які включають, зокрема, такі:

а) один або кілька бізнесів стають дочірніми підприємствами покупця, або відбувається законне злиття чистих активів одного чи кількох бізнесів;

б) один об’єднуваний суб’єкт господарювання передає свої чисті активи, або його власники передають свої частки участі в капіталі іншому об’єднуваному суб’єктові господарювання чи його власникам;

в) усі об’єднувані суб’єкти господарювання передають свої чисті активи, чи власники цих суб«єктів господарювання передають свої частки участі в капіталі заново утвореному суб’єктові господарювання (що іноді називають операцією ‘перекачування’ або ‘зведення»), або

г) група колишніх власників одного з об’єднуваних суб’єктів господарювання отримує контроль над об’єднаним суб’єктом господарювання.

Визначення бізнесу (застосування параграфа 3)

Б7 Бізнес складається із залучених ресурсів і процесів, застосовних до цих залучених ресурсів, які забезпечують можливість створити кінцеві продукти. Хоч, як правило, бізнеси мають кінцеві продукти, але кінцеві продукти не потрібні, щоби кваліфікувати сукупність як бізнес. Три елементи бізнесу визначаються так:

а) залучений ресурс: будь-який економічний ресурс, який створює або забезпечує можливість створити кінцеві продукти, якщо до нього застосувати один або кілька технологічних процесів. Приклади охоплюють непоточні активи (включаючи нематеріальні активи чи права використовувати непоточні активи), інтелектуальну власність, можливість отримати доступ до необхідних матеріалів або права та працівників;

б) технологічний процес: будь-яка система, стандарт, протокол, методика чи норма, які, якщо застосувати їх до залученого ресурсу чи залучених ресурсів, створюють або надають можливість створити кінцеві продукти. Прикладами є технологічні процеси стратегічного управління, операційні технологічні процеси та технологічні процеси управління ресурсами. Як правило, ці технологічні процеси документують, але організовані працівники, які володіють необхідними навичками та досвідом, дотримуючись правил і методик, можуть забезпечити необхідні технологічні процеси, які можна застосовувати до залучених ресурсів з метою створення кінцевих продуктів. (Облік, виставлення рахунків та інші адміністративні системи,

як правило, не є технологічними процесами, що їх використовують для створення кінцевих продуктів.)

в) Кінцевий продукт: результат залучених ресурсів і технологічних процесів, застосованих до залучених ресурсів, які надають або мають можливість забезпечити дохід у формі дивідендів, зменшення витрат або інших економічних вигід безпосередньо інвесторам або іншим власникам, членам або учасникам.

Б8 Для можливості здійснення та управління сукупністю видів діяльності та активів з визначеною метою необхідні два основних елемента: залучені ресурси та технологічні процеси, що їх застосовують до цих залучених ресурсів, які разом використовуються або використовуватимуться для створення кінцевих продуктів. Однак не потрібно, щоби бізнес містив усі залучені ресурси чи технологічні процеси, які продавець використовував під час здійснення цього бізнесу, якщо учасники ринку спроможні придбати бізнес і продовжувати виробництво кінцевих продуктів, наприклад, шляхом об'єднання бізнесу зі своїми власними залученими ресурсами та технологічними процесами.

Б9 Характер елементів бізнесу варіюється залежно від галузі та структури діяльності суб'єкта господарювання, в тому числі від етапу розвитку суб’єкта господарювання. В існуючих бізнесах часто є багато різних типів залучених ресурсів, технологічних процесів і кінцевих продуктів, тоді як у нових бізнесах часто мало залучених ресурсів і технологічних процесів, а іноді лише один кінцевий продукт (продукція). Майже всі бізнеси мають також зобов’язання, але бізнесу не обов’язково мати зобов’язання.

Б10 Сукупність видів активності та активів на етапові розвитку може не мати кінцевих продуктів. Якщо їх немає, покупцеві слід розглянути інші чинники, щоби визначити, чи є ця сукупність бізнесом. Такі чинники, зокрема, включають, але не обмежуються питанням, чи сукупність:

а) розпочала заплановані основні види діяльності;

б) має працівників, інтелектуальну власність, інші залучені ресурси та технологічні процеси, що їх можна застосувати до цих залучених ресурсів;

в) реалізує план виробництва кінцевих продуктів;

г) надасть можливість отримати доступ до користувачів, які придбають кінцеві продукти.

Не всі з цих чинників потрібно подавати для певної сукупності видів активності та активів на етапі розвитку, щоби кваліфікувати її як бізнес.

Б11 Визначаючи, чи є певна сукупність активів та видів діяльності бізнесом, слід виходити з того, чи спроможний учасник ринку вести цю сукупність та управляти нею. Отже, оцінюючи, чи є певна сукупність бізнесом, недоречно брати до уваги лише те, чи експлуатував продавець цю сукупність як бізнес або чи має намір покупець експлуатувати її як бізнес.

Б12 За відсутністю свідчення протилежного, припускається, що певна сукупність активів і видів діяльності, до складу якої входить гудвіл, є бізнесом. Однак бізнесові непотрібно мати гудвіл.

Визначення покупця (застосування параграфів 6 і 7)

Б13 Настанови в МСБО 27 —Консолідована та окрема фінансова звітність’ використовуються для визначення покупця – суб’єкта господарювання, який отримує контроль над об’єктом придбання. Якщо об’єднання бізнесу відбулося, але застосування керівництва, наведеного в МСБО 27, чітко не вказує, який з об’єднуваних суб’єктів господарювання є покупцем, розглядають чинники, наведені в параграфах Б14—Б18 під час здійснення такого визначення.

Б14 В об’єднанні бізнесу, здійснюваному в основному шляхом передачі грошових коштів або інших активів або прийняття зобов’язань, покупцем, як правило, є суб’єкт господарювання, який передає грошові кошти або інші активи чи приймає зобов’язання.

Б15 В об’єднанні бізнесу, здійснюваному в основному шляхом обміну часток участі в капіталі, покупцем, як правило, є суб’єкт господарювання, який випускає свої частки участі в капіталі. Проте в деяких об’єднаннях бізнесу, що їх звичайно називають ‘зворотними придбаннями’, об’єктом придбання є суб’єкт господарювання, який випускає акції на частки участі. Параграфи Б19—Б27 надають керівництво із обліку зворотних придбань. Розглядають також інші доречні факти та обставини під час визначення покупця в об’єднанні бізнесу, здійснюваному шляхом обміну частками участі в капіталі, в тому числі:

а) відносні права голосу в об’єднаному суб’єкті господарювання після об«єднання бізнесу: як правило, покупцем є об’єднуваний суб’єкт господарювання, власники якого як група зберігають або отримують найбільшу частину прав голосу в об’єднаному суб’єктові господарювання. Визначаючи, яка група власників зберігає або отримує найбільшу частину прав голосу, суб»єкт господарювання розглядає існування будь-яких незвичайних або спеціальних угод щодо голосування або опціонів, варантів чи цінних паперів, які можна конвертувати;

б) існування великої частки меншості з правом голосу в об ‘єднаному суб’єкті господарювання, якщо інший власник або організована група власників не має значної частини прав голосу: як правило, покупцем є об’єднуваний суб’єкт господарювання, єдиний власник або організована група власників якого утримує найбільшу частку меншості з правом голосу в об«єднаному суб»єкті господарювання;

в) склад органу управління об«єднаного суб’єкта господарювання: як правило, покупцем є об’єднуваний суб»єкт господарювання, власники якого мають можливість обрати, призначити чи звільнити більшість членів органу управління об’єднаного суб’єкта господарювання;

г) склад вищого управлінського персоналу об’єднаного суб’єкта господарювання: як правило, покупцем є об«єднуваний суб»єкт господарювання, (колишній) управлінський персонал якого має переважний вплив на управлінський персонал об’єднаного суб’єкта господарювання;

ґ) умови обміну часток участі в капіталі: як правило, покупцем є об«єднуваний суб»єкт господарювання, який сплачує премію понад справедливу вартість часток участі в капіталі перед об«єднанням іншого об»єднуваного суб«єкта господарювання або суб»єктів господарювання.

Б16 Як правило, покупцем є об’єднуваний суб’єкт господарювання, відносний розмір якого (оцінюваний, наприклад, в активах, доходах або прибутку) значно більший, ніж розмір іншого об’єднуваного суб’єкта господарювання або суб'єктів господарювання.

Б17 В об’єднанні бізнесу, пов’язаному з кількома суб’єктами господарювання, визначення покупця включає, серед іншого, розгляд того, котрий з об’єднуваних суб’єктів господарювання ініціював об’єднання, а також відносного розміру об’єднуваних суб’єктів господарювання.

Б18 Новий суб’єкт господарювання, створений для здійснення об’єднання бізнесу, не обов’язково є покупцем. Якщо новий суб’єкт господарювання створюється з метою випуску часток участі в капіталі для здійснення об’єднання бізнесу, то один з об’єднуваних суб’єктів господарювання, який існував до об’єднання бізнесу, визначається як покупець із застосуванням керівництва, наведеного в параграфах Б13-Б17. На відміну від цього, новий суб’єкт господарювання, який передає грошові кошти або інші активи чи приймає зобов’язання як компенсацію, може бути покупцем.

Зворотні придбання

Б19 Зворотне придбання відбувається, коли суб’єкт господарювання, який випускає цінні папери (юридичний покупець), ідентифікується як об’єкт придбання для цілей обліку на основі керівництва, наведеного у параграфах Б13-Б18. Суб’єкт господарювання, частки участі в капіталі якого купують (юридичний об’єкт придбання), має бути покупцем для цілей обліку операції, яка вважається зворотним придбанням. Наприклад, зворотні придбання іноді відбуваються, коли закритий суб’єкт господарювання бажає стати відкритим суб’єктом господарювання, але не хоче реєструвати свої частки участі. Для досягнення цієї мети закритий суб’єкт господарювання домовлятиметься з відкритим суб’єктом господарювання про придбання його часток участі в капіталі в обмін на частки участі в капіталі відкритого суб’єкта господарювання. В цьому прикладі відкритий суб’єкт господарювання є юридичним покупцем, оскільки він випускає свої частки участі в капіталі, а закритий суб’єкт господарювання є юридичним об’єктом придбання, оскільки його частки участі в капіталі були придбані. Проте застосування керівництва, наведеного в параграфах Б13-Б18 приводить до ідентифікації:

а) відкритого суб’єкта господарювання як об’єкта придбання для цілей обліку (об'єкт придбання, що здійснює облік);

б) закритого суб'єкта господарювання як покупця для цілей обліку (покупець, що здійснює облік).

Об'єкт придбання, що здійснює облік, має відповідати визначенню бізнесу у випадку операції, яку слід обліковувати як зворотне придбання, та застосовувати всі критерії визнання і оцінки, наведені в цьому МСФЗ, включаючи вимоги до визнання гудвілу.

Оцінка переданої компенсації

Б20 У зворотному придбанні покупець, що здійснює облік, як правило, не надає компенсації за об’єкт придбання. Натомість, об’єкт придбання, що здійснює облік, як правило, випускає свої звичайні акції власникам покупця, що здійснює облік. Відповідно, справедлива вартість на дату придбання компенсації, переданої покупцем, що здійснює облік, за його частку в об’єкті придбання, що обліковує, базується на кількості часток участі в капіталі, яку мало би випустити юридичне дочірнє підприємство, щоби надати власникам юридичного материнського підприємства такий самий відсоток часток участі в капіталі об’єднаного суб’єкта господарювання, який є наслідком зворотного придбання. Справедливу вартість кількості часток участі в капіталі, обчисленої в такий спосіб, можна використовувати як справедливу вартість компенсації, переданої в обмін на об’єкт придбання.

Складання та подання консолідованої фінансової звітності

Б21 Консолідована фінансова звітність, складена після зворотного придбання, випускаються від імені юридичного материнського підприємства (об’єкта придбання, що здійснює облік), але описуються в примітках як продовження фінансової звітності юридичного дочірнього підприємства (покупця, що здійснює облік), з одним коригуванням, яке полягає в ретроспективному коригуванні статутного капіталу покупця, що здійснює облік, для відображення в звітності статутного капіталу об’єкта придбання, що здійснює облік. Таке коригування потрібно для відображення капіталу юридичного материнського підприємства (об’єкта придбання, що здійснює облік). Порівняльна інформація, подана в цих консолідованої фінансової звітності також коригується ретроспективно для відображення статутного капіталу юридичного материнського підприємства (об’єкта придбання, що здійснює облік).

Б22 Оскільки консолідована фінансова звітність є продовженням фінансової звітності юридичного дочірнього підприємства, за винятком структури його капіталу, консолідована фінансова звітність відображає:

а) активи та зобов«язання юридичного дочірнього підприємства (покупця, що здійснює облік), визнані й оцінені за їхньою балансовою вартістю до об»єднання;

б) активи та зобов’язання юридичного материнського підприємства (об’єкта придбання, що здійснює облік), визнані й оцінені відповідно до цього МСФЗ;

в) нерозподілений прибуток та інші залишки власного капіталу юридичного дочірнього підприємства (покупця, що обліковує) перед об'єднанням бізнесу;

г) суму, яка визнана у такій консолідованій фінансовій звітності як випущені частки участі в капіталі, визначену шляхом додавання часток участі в капіталі (покупця, що здійснює облік), що перебувають в обігу перед об«єднанням бізнесу, до справедливої вартості юридичного материнського підприємства (об»єкта придбання, що здійснює облік), визначеної відповідно до цього МСФЗ. Однак структура власного капіталу (тобто кількість та вид випущених часток участі в капіталі) відображає структуру власного капіталу юридичного материнського підприємства (об'єкта придбання, що здійснює облік), включаючи частки участі в капіталі, випущені юридичним материнським підприємством для здійснення

об«єднання. Відповідно, структуру власного капіталу юридичного дочірнього підприємства (покупця, що здійснює облік) перераховують із застосуванням курсового коефіцієнта, встановленого в угоді про придбання для відображення в звітності кількості акцій юридичного материнського підприємства (об»єкта придбання, що здійснює облік), випущених при зворотному придбанні;

ґ) пропорційну частину неконтрольованих часток у балансовій вартості нерозподіленого прибутку та інших часток участі в капіталі перед об'єднанням юридичного дочірнього підприємства (покупця, що здійснює облік), як зазначалося в параграфах Б23 і Б24.

Неконтрольована частка

Б23 У зворотному придбанні деякі власники юридичного об’єкта придбання (покупця, що здійснює облік) можуть не обмінювати свої частки участі в капіталі на частки участі в капіталі юридичного материнського підприємства (об’єкта придбання, що здійснює облік). Такі власники вважаються неконтрольованою часткою у консолідованій фінансовій звітності після зворотного придбання. Це відбувається тому, що власники юридичного об’єкта придбання, які не обмінюють свої частки участі в капіталі на частки участі в капіталі юридичного покупця, володіють часткою лише в результатах та чистих активах юридичного об’єкта придбання, а не в результатах та чистих активах об’єднаного суб’єкта господарювання. Навпаки, навіть якщо юридичний покупець є об’єктом придбання для цілей обліку, власники юридичного покупця володіють часткою участі в результатах та чистих активах об’єднаного суб'єкта господарювання.

Б24 Активи та зобов’язання юридичного об’єкта придбання оцінюють та визнають у консолідованій фінансовій звітності за їхньою балансовою вартістю до об’єднання (см. параграф Б22а)). Тому в зворотному придбанні неконтрольована частка відображає неконтрольовану пропорційну частку акціонерів у балансовій вартості до об’єднання чистих активів юридичного об'єкта придбання, навіть якщо неконтрольовані частки в інших придбаннях оцінюються за їхньою справедливою вартістю на дату придбання.

Прибуток на акцію

Б25 Як зазначено в параграфі Б22г), структура власного капіталу в консолідованій фінансовій звітності після зворотного придбання відображає структуру власного капіталу юридичного покупця (об’єкта придбання, що здійснює облік), включаючи частки участі в капіталі, випущені юридичним покупцем для здійснення об’єднання бізнесу.

Б26 Під час обчислення середньозваженої кількості звичайних акцій, які перебувають в обігу (обчислення знаменника прибутку на акцію) протягом періоду, в якому відбувається зворотне придбання:

а) кількість звичайних акцій, які перебувають в обігу від початку такого періоду і до дати придбання, обчислюється на основі середньозваженої кількості звичайних акцій юридичного об'єкта придбання (покупця, що здійснює облік), які перебувають в обігу протягом цього періоду, помножують на курсовий коефіцієнт, установлений в угоді про злиття;

б) кількістю звичайних акцій, які перебувають в обігу з дати придбання до кінця такого періоду, вважається фактична кількість звичайних акцій юридичного покупця (об'єкта придбання, що здійснює облік), які перебувають в обігу протягом цього періоду.

Б27 Базисний прибуток на акцію за кожен порівняльний період перед датою придбання, поданий у консолідованій фінансовій звітності після зворотного придбання, обчислюється шляхом ділення:

а) прибутку або збитку юридичного об'єкта придбання, які відносяться до утримувачів звичайних акцій за кожний з таких періодів, на

б) середньозважену кількість звичайних акцій юридичного об'єкта придбання в обігу за минулі періоди, помножену на курсовий коефіцієнт, установлений в угоді про придбання.

Визнання окремих придбаних активів та прийнятих зобов'язань (застосування

параграфів 10—13)_______________________________________________________

Операційна оренда

Б28 Покупець не визнає активів або зобов’язань, пов’язаних із операційною орендою, в якій об'єкт придбання є орендарем, за винятком вимог параграфів Б29 і Б30.

Б29 Покупець визначає, чи є сприятливими або несприятливими умови кожної операційної оренди, в якій об’єкт придбання є орендарем. Покупець визнає нематеріальний актив, якщо умови операційної оренди є сприятливими порівняно з ринковими умовами, та зобов’язання, якщо умови є несприятливими порівняно з ринковими умовами. Параграф Б42 надає керівництво щодо оцінки справедливої вартості на дату придбання активів, зазначених в угодах про операційну оренду, за якими об'єкт придбання є орендодавцем.

Б30 Ідентифікований нематеріальний актив може бути пов'язаним з операційною орендою, про що може свідчити готовність учасника ринку сплатити ціну за оренду, навіть якщо вона встановлена за ринкових умов. Наприклад, оренда пунктів пропуску в аеропорту або площа для роздрібної торгівлі в кращій торговельній зоні може забезпечити входження на ринок або інші майбутні економічні вигоди, які кваліфікуються як ідентифіковані нематеріальні активи, наприклад, як клієнтські взаємовідносини. В такій ситуації покупець визнає відповідний ідентифікований нематеріальний актив (активи) згідно з параграфом Б31.

Нематеріальні активи

Б31 Покупець визнає, окремо від гудвілу, ідентифіковані нематеріальні активи, придбані в об'єднанні бізнесу. Нематеріальний актив є ідентифікований, якщо він відповідає або критерію відокремлюваності, або критерію походження від договірно-юридичних прав.

Б32 Нематеріальний актив, який відповідає критерію походження від договірно-юридичних прав, є ідентифікованим, навіть якщо актив не можна передати або відокремити від об’єкта придбання або від інших прав та зобов’язань. Наприклад:

а) об’єкт придбання орендує виробничі потужності за угодою про операційну оренду, умови якої є сприятливими порівняно з ринковими умовами. Умови оренди чітко забороняють передачу оренди (шляхом або продажу, або суборенди). Сума, при якій умови оренди є сприятливими порівняно з умовами поточних ринкових операцій для таких самих або подібних об’єктів, – це нематеріальний актив, який відповідає критерію походження від договірних-юридичних прав для визнання окремо від гудвілу, навіть якщо покупець не може продати чи іншим чином передати договір про оренду;

б) об'єкт придбання володіє та експлуатує атомну електростанцію. Ліцензія на експлуатацію цієї електростанції є нематеріальним активом, який відповідає критерію походження від договірних юридичних прав для визнання окремо від гудвілу, навіть якщо покупець не може продати чи передати її окремо від придбаної електростанції. Покупець може визнати справедливу вартість ліцензії на експлуатацію та справедливу вартість електростанції як один актив для цілей фінансової звітності, якщо строки корисної експлуатації цих активів подібні;

в) об’єкт придбання володіє патентом на технологію. Він надав ліцензію на цей патент іншим особам для його ексклюзивного використання за межами внутрішнього ринку, отримуючи в обмін визначену комісійну винагороду у відсотках від майбутнього надходження іноземної валюти. Як патент на технологію, так і пов’язана з ним ліцензійна угода відповідають критерію походження від договірних-юридичних прав для визнання окремо від гудвілу, навіть якщо продаж або обмін патенту та пов'язаної з ним ліцензійної угоди окремо один від одного буде неможливим.

Б33 Критерій відокремлюваності означає, що придбаний нематеріальний актив можна відокремити або відділити від об’єкта придбання та продати, передати, ліцензувати, орендувати або обміняти, як індивідуально, так і разом із пов’язаним з ним контрактом, ідентифікованим активом або зобов’язанням. Нематеріальний актив, який покупець буде в змозі продати, ліцензувати або іншим чином обміняти на щось інше, вартість чого відповідає критерію відокремлюваності, навіть якщо покупець не має наміру продати, ліцензувати або іншим чином обміняти його. Придбаний нематеріальний актив відповідає критерію відокремлюваності, якщо існує свідчення операцій обміну для цього типу активу або активу подібного типу, навіть якщо такі операції трапляються рідко, та незалежно від того, чи бере участь у них покупець. Наприклад, реєстри клієнтів та абонентів часто ліцензують, і тому вони відповідають критерію відокремлюваності. Навіть якщо об’єкт придбання вважає, що характеристики його реєстрів клієнтів відрізняються від інших реєстрів клієнтів, той факт, що реєстри клієнтів часто ліцензують, означає, як правило, що придбаний реєстр клієнтів відповідає критерію відокремлюваності. Однак реєстр клієнтів, придбаний в об’єднанні бізнесу, не відповідатиме критерію відокремлюваності, якщо умови конфіденційності чи інші угоди забороняють суб’єктові господарювання продавати, орендувати чи іншим чином обмінюватися інформацією про клієнтів.

Б34 Нематеріальний актив, який не можна індивідуально відокремити від об’єкта придбання або об’єднаного суб’єкта господарювання, відповідає критерію відокремлюваності, якщо його можна відокремити спільно з пов’язаним з ним контрактом, ідентифікованим активом або зобов'язанням. Наприклад:

а) учасники ринку обмінюють депозитні зобов’язання та нематеріальні активи, пов’язані із взаємовідносинами з вкладниками, в спостережних операціях обміну. Отже, покупцеві слід визнати нематеріальний актив, пов'язаний з їх взаємовідносинами з вкладниками, окремо від гудвілу;

б) об’єкт придбання володіє зареєстрованою торговою маркою та задокументованими, але незапатентованими технологічними знанням, що їх використовують для виробництва фірмового продукту. Щоб передати право власності на торгову марку, власникові також потрібно передати все інше, необхідне для того, щоби новий власник виробляв продукт чи надавав послугу, які не можна відрізнити від продукту чи послуги колишнього власника. Оскільки незапатентовані технологічні знання слід відокремити від об’єкта придбання або об’єднаного суб’єкта господарювання та продати, якщо продається пов'язана з ними торгова марка, то вони відповідають критерію відокремлюваності.

Викуплені права

Б35 Як частину об’єднання бізнесу покупець може викупити право на використання одного чи кількох визнаних або невизнаних активів покупця, яке він раніше надав об’єктові придбання. Приклади таких прав включають право на використання торгової назви покупця за угодою про привілеї або право на використання технології покупця за угодою про ліцензію на технології. Викуплене право є ідентифікованим нематеріальним активом, який покупець визнає окремо від гудвілу. Параграф 29 надає керівництво з оцінки викупленого права, а параграф 55 надає керівництво з подальшого обліку викупленого права.

Б36 Якщо умови контракту, що спричиняє появу викупленого права, є сприятливими або несприятливими порівняно з умовами поточних ринкових операцій для таких самих або подібних об'єктів, покупець визнає прибуток або збиток від розрахунків. Параграф Б52 надає керівництво з оцінки цього прибутку або збитку від розрахунків.

Об'єднана робоча сила та інші статті, які не можна ідентифікувати

Б37 Покупець відносить до категорії гудвілу вартість придбаного нематеріального активу, який не можна ідентифікувати станом на дату придбання. Наприклад, покупець може розподілити вартість на існування об’єднаної робочої сили, яка являє собою існуючу сукупність працівників та дає змогу покупцеві подовжувати використовувати придбаний бізнес від дати придбання. Об’єднана робоча сила не являє собою інтелектуальний капітал висококваліфікованих кадрів – знання та досвід (часто спеціалізовані), які працівники об’єкта придбання вносять в свою роботу. Оскільки об’єднану робочу силу не можна ідентифікувати активом, який слід визнавати окремо від гудвілу, будь-яка вартість, розподілена на неї, відноситься до категорії гудвілу.

Б38 Покупець також відносить до категорії гудвілу будь-яку вартість, розподілену на статті, які не кваліфікуються як активи на дату придбання. Наприклад, покупець може розподілити вартість на потенційні контракти, що їх обговорює об’єкт придбання з можливими новими клієнтами на дату придбання. Оскільки ці потенційні контракти самі собою не являють активи на дату придбання, покупець не визнає їх окремо від гудвілу. Покупцеві не слід у подальшому перекласифіковувати вартість таких контрактів із категорії гудвілу до категорії подій, які відбуваються після дати придбання. Проте покупцеві слід оцінити факти та обставини, пов’язані з подіями, які відбуваються невдовзі після придбання, щоби визначити чи існував на дату придбання нематеріальний актив, який можна визнати окремо.

Б39 Після первісного визнання покупець обліковує нематеріальні активи, придбані в об’єднанні бізнесу, відповідно до положень МСБО 38 —Нематеріальні активи’. Однак, як наведено в параграфі 3 МСБО 38, облік деяких нематеріальних активів після первісного визнання встановлюється іншими МСФЗ.

Б40 Критерії ідентифікації визначають, чи визнається нематеріальний актив окремо від гудвілу. Однак ці критерії ані надають керівництва з оцінки справедливої вартості нематеріального активу, ані обмежують припущення, що їх використовують під час попередньої оцінки справедливої вартості нематеріального активу. Наприклад, покупець братиме до уваги припущення, що їх розглядали би учасники ринку, такі як очікування майбутнього поновлення контрактів, під час оцінки справедливої вартості. Немає потреби, щоби саме поновлення відповідало критеріям ідентифікації. (Проте, див. параграф 29, який встановлює виняток з принципу оцінки за справедливою вартістю для викуплених прав, визнаних в об’єднанні бізнесу.) Параграфи 36 і 37 МСБО 38 надають керівництво з визначення того, чи слід об’єднувати нематеріальні активи в одну одиницю обліку з іншими нематеріальними чи матеріальними активами.

Оцінка справедливої вартості певних ідентифікованих активів та неконтрольованої

частки в об'єкті придбання (застосування параграфів 18 і 19)_______________________

Активи з невизначеними грошовими потоками (резерви на оцінку)

Б41 Покупець не визнає окремий резерв на оцінку станом на дату придбання для активів, придбаних в об'єднанні бізнесу, що їх оцінюють за їхньою справедливою вартістю на дату придбання, оскільки вплив невизначеності майбутніх грошових потоків входить до оцінки за справедливою вартістю. Наприклад, оскільки цей МСФЗ вимагає, щоби покупець оцінював придбану дебіторську заборгованість, включаючи кредити, за їхньою справедливою вартістю на дату придбання, покупець не визнає окремий резерв на оцінку для договірних грошових потоків, які вважаються безнадійними на цю дату.

Активи, зазначені в угодах про операційну оренду, в яких об'єкт придбання є орендодавцем

Б42 Під час оцінки справедливої вартості на дату придбання активу, такого як будівля або патент, зазначеного в угоді про операційну оренду, за якою об’єкт придбання є орендодавцем, покупець бере до уваги умови оренди. Іншими словами, покупець не визнає окремий актив або зобов’язання, якщо умови операційної оренди є або сприятливими, або несприятливими порівняно з ринковими умовами, як цього вимагає параграф Б29 стосовно оренди, в якій орендарем є об'єкт придбання.

Активи, що їх покупець планує не використовувати або використовувати в інший спосіб, ніж їх використовували б інші учасники ринку

Б43 З конкурентних чи інших причин покупець може мати намір не використовувати придбаний актив, наприклад, нематеріальний актив дослідження та розробки, або він може мати намір використати цей актив у спосіб, відмінний від способу, в який його використали б інші учасники ринку. Тим не менше покупець оцінює цей актив за справедливою вартістю, визначеною відповідно з його використанням іншими учасниками ринку.

Неконтрольована частка в об'єкті придбання

Б44 Цей МСФЗ дозволяє покупцеві оцінювати неконтрольовану частку в об'єкті придбання за її справедливою вартістю на дату придбання. Іноді покупець буде в змозі оцінити справедливу вартість на дату придбання неконтрольованої частки на основі цін на активному ринку на звичайні акції, не утримувані покупцем. Однак в інших ситуаціях активний ринок для звичайних акцій не існуватиме. В таких ситуаціях покупець оцінюватиме справедливу вартість неконтрольованої частки із застосуванням інших методів оцінки вартості.

Б45 Справедлива вартість частки покупця в об’єкті придбання та неконтрольованої частки на основі акцій може відрізнятися. Ймовірно, що основною різницею буде включення премії за отримання контролю в справедливу вартість на основі акцій частки покупця в об’єкті придбання або, навпаки, включення дисконту за відсутність контролю (який також називають дисконтом за меншість) у справедливу вартість на основі акцій неконтрольованої частки.

Оцінка гудвілу або прибутку від вигідної покупки

Оцінка справедливої вартості на дату придбання частки покупця в об'єкті придбання із застосуванням методів оцінки вартості (застосування параграфа 33)

Б46 В об’єднанні бізнесу без передачі компенсації покупець повинен замінити справедливу вартість на дату придбання його частки в об’єкті придбання на справедливу вартість на дату придбання переданої компенсації для оцінки гудвілу або прибутку від вигідної покупки (див. параграфи 32—34). Покупцеві слід оцінити справедливу вартість на дату придбання своєї частки в об'єкті придбання, застосовуючи один або кілька методів оцінки вартості, які є доречними за обставин і для яких доступні достатні дані. Якщо застосовується кілька методів оцінки вартості, покупцеві слід оцінити результати використання методів, розглядаючи доречність та достовірність використаних попередніх даних та обсяг доступних даних.

Особливі міркування під час застосування методу придбання до об’єднань взаємних суб’єктів господарювання (застосування параграфа 33)

Б47 Якщо об’єднуються два взаємних суб’єкта господарювання, справедливу вартість власного капіталу або частки участі членів в об’єкті придбання (або справедливу вартість об’єкта придбання) можна оцінити достовірніше, ніж справедливу вартість часток участі учасників, переданих покупцем. У такій ситуації параграф 33 вимагає, щоби покупець визначав суму гудвілу, застосовуючи справедливу вартість на дату придбання часток участі в капіталі об’єкта придбання замість справедливої вартості на дату придбання часток участі в капіталі покупця, переданих як компенсація. Крім того, покупець при об’єднанні взаємних суб’єктів господарювання визнає чисті активи об’єкта придбання як пряме збільшення капіталу або власного капталу в своєму звіті про фінансовий стан, а не як збільшення нерозподіленого прибутку, що узгоджується зі способом, в який суб'єкти господарювання інших типів застосовують метод придбання.

Б48 Хоча взаємні суб’єкти господарювання багато в чому подібні до інших бізнесів, вони мають особливі характеристики, в основному, внаслідок того, що їх учасники є як клієнтами, так і власниками. Як правило, члени взаємних суб’єктів господарювання очікують отримати вигоди від своєї участі, часто в формі зменшення плати, нарахованої за товари та послуги, або дивідендів, що сплачують пропорційно покупкам. Частина дивідендів, що сплачують пропорційно покупкам, розподілена на кожного учасника, часто базується на сумі бізнесу, який здійснював учасник із взаємним суб'єктом господарювання протягом року.

Б49 Оцінка справедливої вартості взаємного суб’єкта господарювання повинна містити припущення, що їх зробили б учасники ринку про майбутні вигоди учасникам, а також будь-які інші доречні припущення, що їх зробили б учасники ринку про взаємний суб’єкт господарювання. Наприклад, попередньо оцінену модель грошових потоків можна використати для визначення справедливої вартості взаємного суб’єкта господарювання. Грошові потоки, використані як попередні дані для моделі, мають ґрунтуватися на очікуваних грошових потоках взаємного суб’єкта господарювання, які, ймовірно, відображатимуть зменшення вигід учасникам, такі як зменшення гонорарів, нарахованих за товари та послуги.

Визначення частини операції об'єднання бізнесу (застосування параграфів 51 і 52)

Б50 Покупцеві слід розглянути наведені далі чинники, які не є ані взаємовиключними, ані індивідуально вирішальними, щоби визначити, чи є операція частиною обміну на об’єкт придбання або чи є операція відокремленою від об’єднання бізнесу:

а) підстави для операції: розуміння підстав, з яких сторони об’єднання (покупець та об’єкт придбання, а також їхні власники, директори та менеджери, та їхні агенти) здійснювали конкретну операцію або укладали угоду, може надати уявлення про те, чи є вона частиною переданої компенсації та придбаних активів або прийнятих зобов’язань. Наприклад, якщо операція укладається в основному на користь покупця або об’єднаного суб’єкта господарювання, а не в основному на користь об’єкта придбання або його колишніх власників до об’єднання, малоймовірно, що ця частина сплаченої ціни операції (та будь-яких пов’язаних з нею активів або зобов’язань) буде частиною обміну на об’єкт придбання. Відповідно, покупець обліковуватиме цю частину окремо від об'єднання бізнесу;