Введение

В течение последних двух лет практически любой человек, так или иначе имеющий отношение к нефтегазовой отрасли, сталкивался с обсуждением бума инвестиций и инноваций в области разработки нетрадиционных углеводородов. Можно по-разному оценивать будущее таких технологий. Однако нет никаких сомнений в том, что развитие этого сектора уже значительно изменило стоимость углеводородов на рынках сырья и, прежде всего, в США.

Центры развития этого сектора расположены в США, Китае, Австралии и Индии. При этом в странах СНГ добывающие компании все еще проявляют мало интереса к применению таких технологий, что связано с огромными ресурсами традиционных углеводородов. Данное обстоятельство еще долгое время будет сдерживать инвестиции в этом сегменте.

Изучая информацию о разработках нетрадиционных углеводородов на территории стран СНГ, можно сделать вывод о том, что компании региона начали проявлять интерес к проектам, связанным с использованием метана угольных пластов. Это хороший повод для того, чтобы исследовать последние тенденции и выяснить, насколько привлекательными могут оказаться инвестиции в разработку таких ресурсов.

Что такое метан угольных пластов?

Метан угольных пластов представляет собой форму природного газа, содержащегося в пластах угля. О наличии газа в угольных залежах известно давно. Это один из существенных факторов риска в процессе эксплуатации шахт. Как правило, содержание метана растет с увеличением глубины залегания угля. Именно поэтому риск аварий, связанных со взрывами на шахтах, будет нарастать по мере выработки пластов угля нижнего залегания.

Не случайно параллельно с разработкой шахт продолжался постоянный поиск путей дегазации угля до его добычи. На сегодняшний день основным способом остается принудительная вентиляция шахт. Этот способ широко распространен и является обязательным для применения. Некоторые компании улавливают метан на поверхности и затем используют его для своих нужд. Тот способ, о котором речь пойдет дальше, заключается в предварительном бурении скважин до начала разработки пластов угля. В результате происходит понижение уровня содержания метана, что приводит к значительному сокращению рисков аварий. Однако до начала 1970-х годов, несмотря на многочисленные исследования и эксперименты, этот способ удаления метана считался неэффективным, а потому не получил широкого распространения. Связано это с тем, что сам по себе процесс извлечения метана больше напоминает добычу нефти: необходимо применять насосы для откачки воды из пластов. В результате давление в пластах снижается, что приводит к высвобождению газа из пор угля.

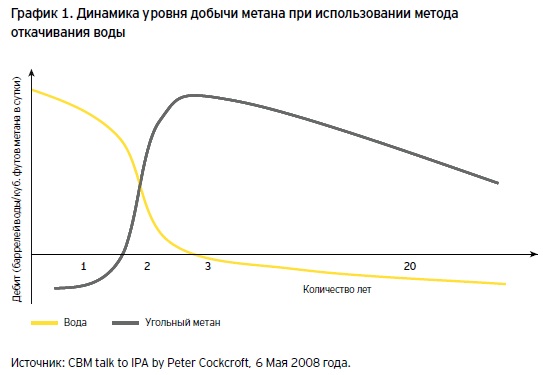

На графике 1 показано, что лишь на второй год после бурения скважины добыча метана угольных пластов достигает планового уровня. Проницаемость угля очень мала. Это значит, что для обеспечения приемлемого объема добычи в промышленных масштабах нужны сотни скважин. Не случайно угольные и газовые компании в течение долгого времени оказывались не в состоянии достигнуть экономически приемлемого уровня затрат при разработке пилотных проектов. Лишь относительно недавно американские компании добились снижения затрат, позволившего перейти к коммерчески оправданной промышленной разработке. Этому способствовал целый ряд факторов, включая налоговые льготы и высокие рыночные цены на газ, продолжающуюся стандартизацию в нефтегазовой отрасли (для повышения эффективности бизнес-процессов) и новые возможности для анализа различного вида данных, который позволяет прогнозировать уровень добычи на том или ином участке. Не следует сбрасывать со счетов и легендарный предпринимательский характер, присущий компаниям нефтегазовой отрасли США.

Еще одним фактором снижения затрат стало формирование рынка услуг в сфере разработки метана угольных пластов: появление специализированных подрядчиков способствовало снижению стоимости бурения до уровня, позволяющего инвестировать в развитие проектов по добыче метана из угольных пластов.

Как понять, где копать?

Согласно общему правилу, наличие существенных запасов угля само по себе свидетельствует о содержании большого объема связанного метана. А значит, и проекты по его добыче могут оказаться перспективными.

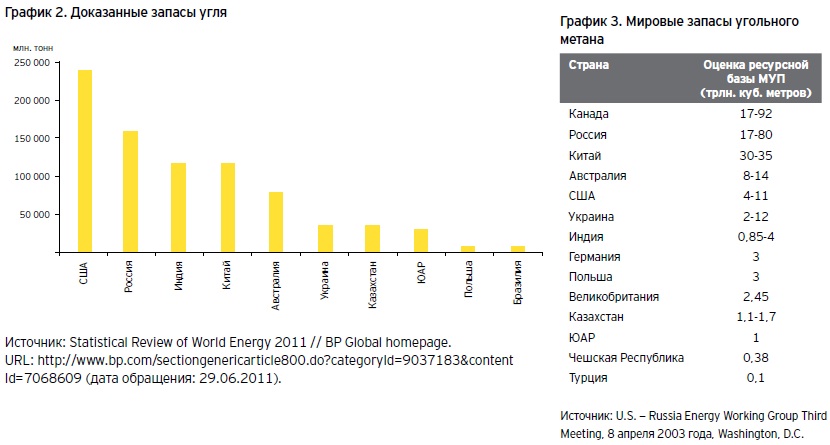

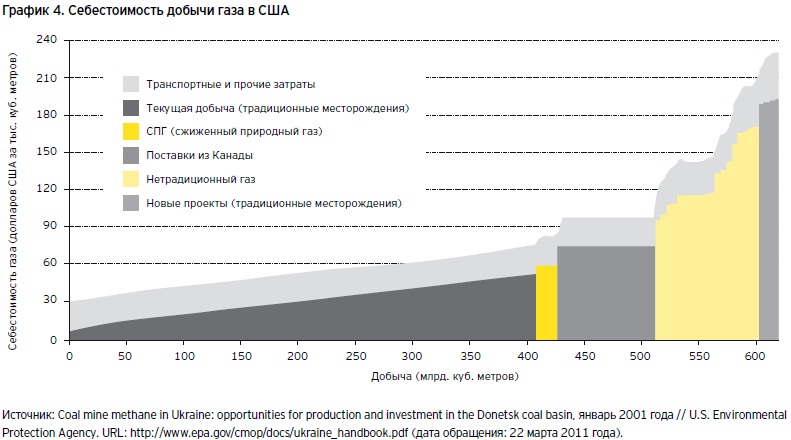

Как следует из статистического отчета BP[1] (График 2) на 10 стран-лидеров приходится 91% всех мировых разведанных запасов угля (страны СНГ — Россия, Украина и Казахстан — в совокупности контролируют 27%). При этом следует учитывать практический опыт, который указывает на то, что наибольшее количество газа содержится в полубитуминозном (Sub-Bituminous) и битуминозном (Bituminous) угле. Согласно данным Международного энергетического агентства (International Energy Agency, IEA), мировая добыча метана из угольных пластов может достичь 200 млрд. куб. метров к 2035 году[2]. При этом запасы[3] метана составляют в Северной Америке 85 трлн. кубометров, в странах СНГ — 112 трлн. куб. метров, в Китае — 34 трлн., а в странах Тихоокеанского региона — 13 трлн. куб. метров. На заседании Американо-Российской рабочей группы по сотрудничеству в области энергетики были приведены более подробные прогнозные оценки запасов метана угольных пластов, представленные на графике 3[4]. В 2005 году ОАО «Газпром промгаз» [5] приводило свою оценку ресурсов по России, объем которых составил 49 трлн. куб. метров. На основе этих цифр можно сделать вывод о значительном потенциале таких проектов на территории СНГ.

Эффективность разработки метана угольных пластов зависит от множества факторов, которые трудно детализировать в небольшом обзоре. Поэтому мы постараемся отметить ключевые аспекты.

Один из важнейших параметров — удельное содержание газа в угле. По оценке экспертов[6], этот показатель должен составлять от 15 до 30 куб. метров на тонну угля.

Так, в наиболее известном бассейне Сан Хуан (США), по разным данным, содержание газа не превышает 20 куб. метров на тонну угля.

Другим условием потенциально успешной разработки таких ресурсов является проницаемость. Приемлемый диапазон проницаемости составляет 30–50 мД (миллидарси): например, в бассейне Сан Хуан — 35–50 мД. В рамках некоторых конференций приводились данные о том, что на отдельных участках в Китае уровень проницаемости не превышает 5 мД. Тем не менее, опытные разработчики уверены в возможности рентабельного извлечения метана даже в таких условиях.

Непосредственное влияние на стоимость скважин оказывает и глубина разработки, которая в идеале не должна превышать 1200 метров. Причины ясны: с ростом глубины бурения увеличивается и давление, что препятствует эффективному извлечению метана. Указанные факторы являются определяющими в процессе принятия инвестиционных решений о целесообразности добычи метана угольных пластов.

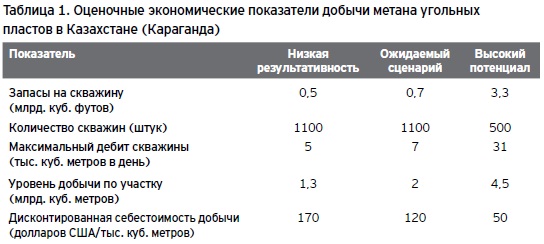

Согласно оценкам Международного энергетического агентства[7], стоимость добычи на подобных объектах составляет от 115 до 305 долларов США на 1000 куб. метров. В то же время в США, где, по данным инвестиционного банка J.P.Morgan[8] (График 4), доля метана из угольных пластов в 2009 году составила 7,6% от общей добычи сланцевого газа (56 млрд. куб. метров), себестоимость добычи с учетом транспортировки находилась в интервале от 120 до 200 долларов США за тысячу куб. метров (традиционные проекты по добыче газа демонстрируют меньшую себестоимость — от 30 долларов).

При оценке перспектив таких проектов в странах СНГ важно ориентироваться на указанные цифры. Ведь в США добыча ведется неподалеку от потребителя —следовательно, транспортные затраты в незначительной степени влияют на себестоимось. В России и Казахстане (Кемерово и Караганда) планы по транспортировке добытого подобным образом газа в генерирующие спрос регионы могут натолкнуться на серьезные ограничения: транспортные издержи, добавленные к себестоимости добычи, возможно, будут препятствовать достижению приемлемого уровня рентабельности проектов.

Еще одним фактором, в значительной мере влияющим на экономику добычи метана угольных пластов, является необходимость откачки больших объемов воды. Зачастую качественные характеристики извлеченной воды не позволяют использовать ее в промышленных или сельскохозяйственных целях. В таком случае необходима очистка, что требует дополнительных затрат и инвестиций в инфраструктуру.

Ранжирование проектов в России, Казахстане и в Украине

Упоминаемые в прессе планы компаний СНГ по добыче метана угольных пластов позволяют понять географию таких проектов: Кемерово (Россия), Караганда (Казахстан) и Донбасс (Украина). В России полезными источниками информации по этой теме являются корпоративный сайт ОАО «Газпром» и ряд презентаций ОАО «Газпром промгаз». Соответствующие исследования проводились различными организациями[9] и в Украине. Оценивая ситуацию в Казахстане, мы также воспользовались рядом работ, находящихся в открытом доступе[10]. Поскольку характеристики обсуждаемых параметров зачастую демонстрировали чрезмерный разброс показателей, было принято решение о самостоятельной интерпретации данных (при этом очевидно, что ориентация лишь на общедоступную информацию позволяет провести только самую общую оценку тех или иных участников с точки зрения перспектив разработки метана из угольных пластов). Таким образом, главным результатом проведенной работы стало определение приоритетности исследований участков по добыче метана угольных пластов на территории СНГ.

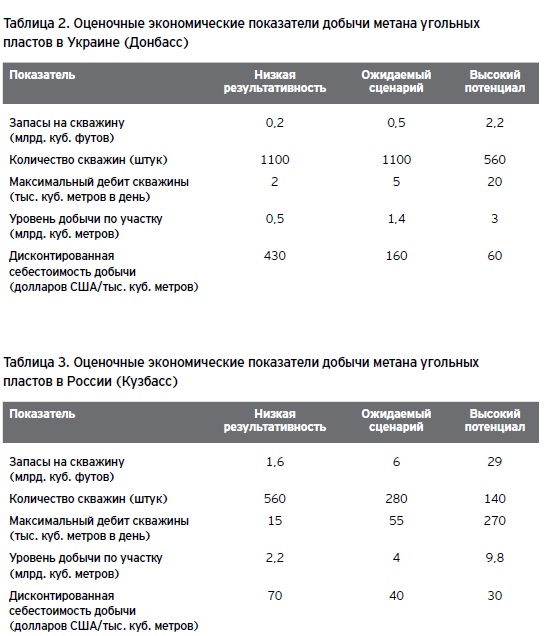

Для того чтобы объективно сравнить проекты на территории СНГ, мы использовали концепцию типового проекта. Нами рассматривались участки площадью 100 кв. километров, что обеспечило возможность провести сравнительный анализ.

Чем больше площадь участка, тем интереснее проект для потенциальных инвесторов. В этом смысле суммарные угольные запасы Кемеровской области автоматически выводят указанный регион в лидеры. Тем не менее, было решено свести ряд показателей в одну таблицу: запасы, извлекаемые из одной скважины, дисконтированная себестоимость производства (включая капитальные затраты), количество скважин на участке и их максимальный дебит, а также обеспечиваемый уровень добычи на всем участке (плато). При расчете добычи и удельных показателей использовались данные из открытых источников[11]. В свою очередь, стоимость скважин определялась на основании сравнительных данных, изложенных в работе[12], которая была подготовлена для Департамента государственного отдела по технологиям в нефтегазовой сфере США (National Petroleum Technology Office, U.S. Department of Energy).

Как уже указывалось выше, сегодня трудно предугадать, какими будут результаты пилотных проектов разработки метана угольных пластов. Поэтому мы подготовили три потенциальных сценария: с низкой результативностью, с ожидаемой результативностью и с высоким потенциалом.

Таким образом по проекту в Казахстане мы получили цифры, представленные в Таблице 1.

Результаты расчетов позволяют сделать предположение о том, что основные трудности проекта в Казахстане будут заключаться в необходимости определения потенциального потребителя, готового платить более 120 долларов за тысячу куб. метров газа. При реализации оптимистичного сценария потребуется выявить потребителя, способного приобрести более 4 млрд. куб. метров газа (что, вероятно, не соответствует текущим потребностям региона).

Переходя к Украине, следует отметить ее привлекательность с точки зрения доступности рынка сбыта. Таким образом, проект с исходными данными, аналогичными казахстанским, скорее всего, может быть реализован.

К сожалению, особенностью Украины является то, что толщина угольных пластов редко превышает один метр. Это обстоятельство, возможно, не позволит извлекать газ с экономически оправданным уровнем рентабельности.

Сопоставляя цифры, полученные по Казахстану, Украине и России, можно сделать вывод о высоком уровне привлекательности проектов добычи метана из угольных пластов в Кузбассе. Однако наши расчеты основаны на предварительных данных и не позволяют принять решение, основанное только на них.

Итак, ранжируя страны по совокупности результатов, мы приходим к выводу о высоком потенциале проектов в России и примерно одинаковом уровне конкурентоспособности Украины и Казахстана. Но технический компонент зачастую не является определяющим при выборе страны, приоритетной для осуществления инвестиций. Ведь потенциальные

инвесторы оценивают и уровень налоговой нагрузки, и издержки на преодоление административных барьеров, и другие сопутствующие масштабным проектам факторы.

Неопределенность и ее стоимость

На примере проектов в США, Китае и Австралии можно сделать вывод: полный цикл промышленной добычи метана угольных пластов может занять до пяти-семи лет. Компании приступают к выполнению таких проектов, наметив первоочередные мероприятия, позволяющие снизить уровень неопределенности. Например, пробурив несколько стратиграфических скважин и проведя сейсмическую разведку, можно довольно точно предсказывать толщину пластов. Затем происходит отбор керна (чтобы определить количество газа и проницаемость угля на данном участке). Далее наступает время испытательных проектов: бурение нескольких скважин и отбор воды — для того, чтобы оценить реальный дебит и его профиль. Это, пожалуй, наиболее затратный по времени процесс, способный занять до трех-четырех лет. Следующий этап — подбор правильной конструкции скважин и технологий, позволяющих ускорить и удешевить процесс бурения.

В странах СНГ наиболее остро стоит вопрос об оценке проницаемости и возможности ее прогнозирования на участках планируемых работ. Конечно, можно игнорировать данный этап и сразу переходить к практической реализации. Но в дальнейшем компаниям придется вернуться к этому вопросу еще раз, пробуя различные технологии и конструкции скважин. По некоторым данным, в настоящее время в Китае (несмотря на, казалось бы, чрезвычайно низкий показатель проницаемости — менее 1 мД) компаниям удается выходить на экономически привлекательный дебит при уровне добычи более 30 тыс. куб. метров в сутки. Компании бурят горизонтальные скважины либо скважины с многочисленными ответвлениями для того, чтобы охватить как можно большую площадь.

Сколько же денежных средств нужно вложить для выяснения перспективности промышленной разработки метана угольных пластов? Многое зависит от наличия подрядчиков, а также от опыта специалистов. По нашим расчетам, на участок в 100 кв. километров требуется от 30 до 70 млн. долларов США сроком на три года – пять лет. Многие ли компании могут себе это позволить? И как государству следует поддержать такую инвестиционную активность?

Отсутствие готовых ответов на указанные вопросы означает, что государственные структуры должны более внимательно отнестись к задаче обеспечения экономической эффективности таких проектов. Ведь именно государственное стимулирование в итоге сделало возможным реализацию этих проектов в США и в Китае.

Актуальные проблемы

При изучении информации, находящейся в открытом доступе, может создаться впечатление, будто руководители компаний в ходе принятия инвестиционного решения интересуются исключительно технологической стороной вопроса. В то же время существует немало других факторов, которые могут оказать прямое влияние на уровень привлекательности разработки метана угольных пластов.

Один из возможных рисков — воздействие на окружающую среду (загрязнение химическими веществами, используемыми при гидроразрывах пластов). Специалистам известна эта проблема, как и ее решение, позволяющее проводить очистку загрязненной воды. Однако регулирование данного вопроса может осложнить реализацию таких проектов, задерживая ее на долгие годы. Лучший выход из ситуации — заблаговременная разработка регулирующими органами совместно с недропользователями четких требований, обеспечивающих снижение экологического ущерба.

Кроме того, требуется изменение политики государственных органов на местном уровне и формирование процедур получения горных отводов. С учетом необходимости применения методов, позволяющих вести интенсивное бурение, мы считаем, что такие процедуры должны быть упрощены. Одной из проблем в России является то, что метан угольных пластов не перечислен в классификаторе полезных ископаемых. Внесение необходимых изменений займет еще немало времени. А это, в свою очередь, делает невозможной в настоящее время разработку государственной политики по стимулированию ведения проектов.

Как показывает практика, успешность проектов по добыче метана угольных пластов зависит от качественного подхода к выработке идей по увеличению скорости бурения и снижению затрат. Наличие опытных буровых подрядчиков, собственных сервисных подразделений, а также технологически грамотного персонала, способного постоянно оптимизировать методы работы, позволит создать коммерчески рентабельное производство в течение нескольких лет. Но столь же очевидно, что их отсутствие может задержать получение результатов на десятилетия.

Следует учесть и отсутствие в странах СНГ буровых установок последнего поколения, позволяющих точно бурить горизонтальные скважины или скважины с многочисленными ответвлениями. Есть проблемы и в логистике, и в других инфраструктурных сегментах (электричество, производство требуемого количества насосов, позволяющих откачивать воды с наличием механических примесей и угольной пыли, и т. п.).

Несомненно, на начальном этапе затраты инвестора будут превосходить экономически разумные цифры. Ведь снижение расходов возможно лишь после апробирования различных конструкций скважин и бурения значительного их числа. Но уже сейчас ясно, что такие инвестиции потребуют специфического подхода и налоговых льгот.

В США нынешний успех в сфере добычи сланцевого газа и метана угольных пластов зачастую приписывается налоговому режиму, введенному в 1980 году. По оценкам Международного энергетического агентства[13], эффективность введенных фискальных послаблений (компании получали вычет по налогу на прибыль в определенном размере. При росте цены на нефть выше установленного уровня, вычет уменьшался и полностью отменялся при достижении верхней планки цены) в течение 1990-х годов находилась в диапазоне от 0,90 до 1,08 доллара за тысячу куб. футов (это эквивалентно добавлению 53% от цены на устье скважины, что обусловило значительный объем инвестиций в разработку нетрадиционных газовых месторождений). И хотя в 1992 году для новых скважин этот механизм перестал действовать, накопленный потенциал позволил закрепить результаты технологического прорыва.

Политическая поддержка

Изучая историю развития проектов добычи метана угольных пластов, можно сделать вывод о том, что они изначально проводились для предварительной дегазации пластов и повышения уровня безопасности работы в шахтах. Анализ информации, публикуемой в прессе в России, Казахстане и в Украине, позволяет предположить, что эти проекты позиционируются, скорее, как способ дегазации шахт.

Да, это возможно. Но тогда компаниям придется вести добычу из пластов с низким содержанием метана, что приведет к отрицательной экономике проектов. Кто будет компенсировать убытки в результате такой деятельности? Это пока не ясно. Нет ответа и на вопрос о том, до какого момента компании, ведущие разработку, будут использовать эту возможность для лоббирования изменений в законодательстве, обеспечивающих снижение уровня налоговой нагрузки. И не придется ли им затем отказаться от дегазации? В таком случае специализирующиеся на добыче метана компании, скорее всего, передадут накопленные знания «угольным» предприятиям, для которых такой способ дегазации может оказаться дешевле по сравнению с нынешним. Эти вопросы еще предстоит решить.

Одним из способов решения указанных вопросов может стать активное участие в их обсуждении государственных органов еще на этапе технико-экономического обоснования, что позволило бы предусмотреть процедуру передачи накопленных знаний и технологий «угольным» предприятиям. Другой вариант —законодательное закрепление обязанности добывающих уголь компаний оплачивать дегазацию, проведенную описанным способом, в размере, обеспечивающем минимальную экономическую привлекательность для подрядчиков. Чем быстрее и раньше начнется этот процесс, тем более успешными станут проекты. И тем выше будет интерес к ним со стороны инвесторов.

Заключение

В настоящее время количество компаний, продолжающих изучать перспективы инвестиций в проекты по добыче метана угольных пластов на территории стран СНГ, остается незначительным. Повышение интереса к данным проектам возможно лишь после решения на государственном уровне вопросов, рассмотренных в нашем обзоре. Реализация указанных проектов послужит импульсом к развитию технологий, а также к осуществлению инвестиций в логистику и инфраструктуру. Она окажет положительное влияние на экономический рост регионов, имеющих запасы угля. Уровень инвестиций в обсуждаемые проекты на территории стран СНГ, по нашим оценкам, может составить сотни миллионов долларов. А разрешение упомянутых проблем позволит ускорить процесс привлечения инвестиций.

Хочется верить, что за «круглым столом» окажутся не только руководители компаний, заинтересованные в проектах добычи метана из угольных пластов, но и представители регулирующих органов. Время для обсуждения актуальных вопросов уже пришло. Если диалог состоится, возможно, через три года – пять лет мы станем свидетелями появления отдельной отрасли экономики, применяющей инновационные технологические и управленческие решения.

__________________________

- 1 Statistical Review of World Energy 2010 // BP Global homepage. URL: http://www.bp.com/sectiongenericarticle800.do?categoryId=9037183&contentId=7068609 (дата обращения: 29.06.2011).

- 2 World Energy Outlook 2010 Edition // International Energy Agency. URL: http://www.worldenergyoutlook.org/2010.asp (дата обращения: 22 марта 2011 года).

- 3 Там же, URL: http://www.worldenergyoutlook.org/2009.asp (дата обращения: 22.03.2011).

- 4 U.S. – Russia Energy Working Group Third Meeting, 8 апреля 2003 года, Washington, D.C.

- 5 Current State and Prospects of Coal-Bed Methane (CBM) Production in Russia / Presented by Alexander Karasevich, Doctor of Science, CEO, Promgaz Geneva, Switzerland, 20 января 2005 года // United Nations Economic Commission for Europe. URL: http://www.unece.org/energy/se/pdfs/wpgas/adhoc/Karasevitch_gazprom.pdf (дата обращения: 22 марта 2011 года).

- 6 CBM talk to IPA by Peter Cockcroft, 6 Мая 2008 года

- 7 World Energy Outlook 2010 Edition // International Energy Agency. URL: http://www.worldenergyoutlook.org/2010.asp (дата обращения: 22 марта 2011 года).

- 8 Morgan J. P. Shale gas — a game changer for global gas markets, 9 февраля 2010 года.

- 9 Coal mine methane in Ukraine: opportunities for production and investment in the Donetsk coal basin, Январь 2001 года // U.S. Environmental Protection Agency. URL: http://www.epa.gov/cmop/docs/ukraine_handbook.pdf (дата обращения: 22 марта 2011 года).

- 10 Пучков Л. А., Сластунов С. В. Проблема промышленного освоения ресурсов угольного метана в России и пути ее решения // Высшее горное образование России. URL: http://www.rm pi.ru//userfiles/20091114001436.pdf (дата обращения: 22 марта 2011 года); «Central Kazakhstan Coal-fields Potential for Development of Coalbed Methane Production Projects» N.S. Umarhajieva, OJSC Azimut Energy Services; R.K. Mustafin, E.G. Alekseev, Methane Center.

- 11 URL: http://www.halliburton.com/public/pe/contents/Books_and_Catalogs/web/CBM/CBM_Book_Intro.pdf (дата обращения: 22 марта 2011 года).

- 12 URL: http://www.netl.doe.gov/kmd/cds/disk2/CBMPrimerFinal.pdf (дата обращения: 22 марта 2011 года).

- 13 The Majors' Shift to Natural Gas, 27 August 2001 // U. S. Energy Information Administration. URL: http://www.eia.doe.gov/emeu/finance/sptopics/majors/ (дата обращения: 22.03.2011)