Чтобы уложиться в сроки представления отчетности, следует заранее выбрать учетную политику, продумать используемый план счетов и составить вступительный баланс.

В ноябре 2011 года МСФО были признаны для применения на территории России. Консолидированная финансовая отчетность по этим стандартам должна быть подготовлена за период, завершившийся 31 декабря 2012 года. Ее составят компании, которые подпадают под действие Федерального закона от 27 июля 2010 года № 208-ФЗ (далее — Закон № 208-ФЗ). Отметим, что в данном нормативном акте не сказано, какой период будет для компаний первым отчетным. Нужно обращаться непосредственно к стандартам. Согласно МСФО (IFRS) 1 «Первое применение МСФО» первой отчетностью по МСФО является годовая финансовая отчетность. Но данный стандарт также не запрещает применение требований МСФО и к промежуточной (например, полугодовой) отчетности. В таком случае в последующей (годовой) отчетности нужно сделать заявление о том, что она составлена в соответствии с МСФО (IFRS), и привести все необходимые раскрытия.

Годовая отчетность по МСФО, в том числе первая, должна быть предоставлена пользователям в срок не позднее 120 календарных дней (т. е. 30.04.2013) после окончания года, за который она составлена (п. 7 ст. 4 Закона № 208-ФЗ). Чтобы соблюсти все требования по срокам, необходимо начать работу по подготовке первой отчетности задолго до этой даты. У фирмы, которая ранее не применяла МСФО, возникает вопрос: что предпринять на начальном этапе? Еще до появления фактической финансовой информации нужно выбрать учетную политику, продумать используемый план счетов, составить вступительный баланс.

Учетная политика и освобождения

Прежде всего необходимо понять, какие именно раскрытия, требуемые МСФО, применимы для фирмы (а при наличии дочерних структур — для группы компаний), какие статьи финансовой отчетности будут интересны пользователям как наиболее показательные и существенные для понимания финансового положения фирмы и результатов ее деятельности. Таким образом, первым документом будет своеобразный прообраз финансовой отчетности — перечень необходимых для раскрытия статей финансовой отчетности и примечаний к ним. Фактически это будущая отчетность без цифр и описания конкретных событий. Затем следует составить непосредственно учетную политику. Она должна отражать конкретные принципы, основы, соглашения, правила и практику, принятые компанией для подготовки и представления финансовой отчетности.

При создании учетной политики фирма, которая применяет МСФО впервые, может предусмотреть некоторые моменты, которые существенно изменят вид первой отчетности по МСФО. Есть как обязательные для применения освобождения, так и добровольные (см. с. 124). Одним из наиболее часто используемых освобождений, предоставляемых МСФО (IFRS) 1, является разрешение отражения объектов основных средств по справедливой стоимости на дату перехода на МСФО. Объектом переоценки может быть и отдельный объект, и группа основных средств. Проведение же последующих регулярных переоценок в соответствии с МСФО (IAS) 16 «Основные средства» не является обязательным при выборе такого варианта учетной политики для первого применения. Данное освобождение — просто спасение для компаний с существенной долей старых объектов ОС. Ведь информация о стоимости их приобретения в некоторых случаях уже не может быть подтверждена первичными документами, не сохранившимися в архивах. И в такой ситуации аудитор при проверке сможет получить необходимые доказательства достоверности стоимости основных средств, отраженной на дату первого применения, только после проведения независимой оценки.

Компании, впервые применяющие МСФО, могут измерять обязательство на вывод из эксплуатации объектов ОС на дату перехода на МСФО, а не приобретения (строительства) объекта.

Фирмам, которые составляют отчетность в валюте, отличной от своей функциональной, и которые должны накапливать разницы, возникающие от пересчета валют, как отдельный компонент капитала, позволено признавать такие разницы равными нулю на дату перехода на МСФО.

Существует освобождение от отражения инвестиций в дочерние и ассоциированные компании в отдельной отчетности материнской компании исключительно по стоимости приобретения или по справедливой стоимости. Компаниям, применяющим МСФО впервые, позволено отражать такие инвестиции в своей отдельной отчетности по балансовой стоимости, сформированной по правилам ранее используемых стандартов бухгалтерского учета, в том числе российских (РСБУ).

Стандарт первого применения международных стандартов также позволяет использование иных освобождений, связанных с отражением договоров страхования (МСФО (IFRS) 4), аренды (IFRIC 4), платежей на основе акций (МСФО (IFRS) 2), классификации некоторых видов финансовых инструментов (МСФО (IFRS) 9) и др.

Кроме того, на дату перехода на МСФО фирма может выбирать, применять ли ретроспективно требования МСФО (IFRS) 3 «Объединение бизнеса» к сделкам, проведенным до даты перехода на МСФО. И если применять, то с какой даты. При этом разницы, возникающие при освобождении от ретроспективного применения МСФО (IFRS) 3, относят на нераспределенную прибыль.

Компания должна раскрыть все использованные ей освобождения.

Пример:

Дата перехода группы на МСФО — 01.01.2012. При подготовке данной консолидированной отчетности группа применила обязательные исключения, а также выбрала к применению следующие добровольные освобождения от ретроспективного применения стандартов:

- справедливая стоимость в качестве условной первоначальной стоимости; группа приняла решение учитывать определенные объекты основных средств по их справедливой стоимости на 01.01.2012;

- объединение бизнеса в прошлом; группа приняла решение не применять МСФО 3 (пересмотренный в 2008 г.) ретроспективно к операциям по объединению бизнеса, имевшим место ранее (до даты перехода на МСФО);

- затраты по займам; группа применила положение о переходном периоде по отношению к затратам по займам с датой применения стандарта с 01.01.2009.

Отчетность в группе составлена в разных периодах

В современных условиях разные компании группы могут начинать составлять отчетность по МСФО в разные периоды. Так, если дочернее или ассоциированное предприятие переходит на МСФО после материнской компании, то оно может в своей финансовой отчетности измерять активы и обязательства по стоимости, определенной МСФО (IFRS) 1. То есть с учетом принимаемых освобождений либо по балансовой стоимости, которая была бы включена в консолидированную финансовую отчетность материнской компании на дату перехода на МСФО, без учета корректировок для целей консолидации.

Если же первое применение МСФО материнской компанией происходит после применения их дочерней или ассоциированной фирмой, то в консолидированной финансовой отчетности измерять активы и обязательства своей дочерней (ассоциированной) компании нужно по той же балансовой стоимости, что и в ее финансовой отчетности, после корректировок для консолидации.

План счетов

Для подготовки отчетности компания должна выбрать план счетов (перечень статей), который позволит подготовить информацию в таком виде, с такой аналитикой, чтобы расшифровка любой статьи стала максимально прозрачной и соответствовала требованиям подготовленного ранее прообраза финансовой отчетности. Более того, для упрощения подготовки основных раскрытий для МСФО (IFRS) 1 прозрачными должны быть все корректировки, которые приводят от цифр РСБУ или иных ранее применяемых стандартов к цифрам МСФО.

Примечания

Что же это за требования? Компания должна пояснить, как переход от предыдущих применяемых стандартов к МСФО повлиял на ее финансовое положение, финансовые результаты деятельности и движение денежных средств. Для этого нужно подготовить:

- сверку капитала, отраженного в отчете согласно применяемым ранее бухгалтерским стандартам, с капиталом, рассчитанным по МСФО на дату перехода и на последнюю отчетную дату отчетности, составленной по применяемым ранее стандартам;

- сверку общей совокупной прибыли по МСФО за последний отчетный период (если по применяемым ранее стандартам фирма не рассчитывала показатель общей совокупной прибыли, то должна быть отражена сверка непосредственно чистой прибыли);

- существенные корректировки отчета о движении денежных средств (в случае их наличия).

Пример:

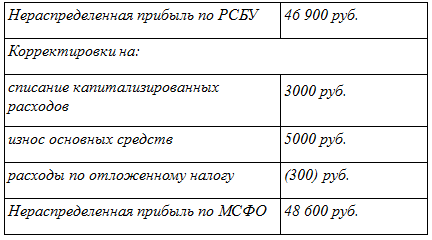

По состоянию на 31.12.2012 компания имела следующие разницы между нераспределенной прибылью по национальным стандартам (РСБУ) и нераспределенной прибылью по МСФО (см. таблицу 1 ниже).

Хотя сверка и должна быть прозрачной и подробной, компания может вовсе избежать ее подготовки. Это возможно в случае, если фирма делает консолидированную отчетность по МСФО и ранее не составляла сводную отчетность по РСБУ (или другим стандартам). При этом компания должна раскрыть этот факт, например, следующим образом.

Пример

«В данной консолидированной финансовой отчетности не представлено сверки показателей, определенных в соответствии с ранее используемыми стандартами бухгалтерского учета (Российские стандарты бухгалтерского учета), так как группой не готовилась консолидированная финансовая отчетность в соответствии с Российскими стандартами бухгалтерского учета».