В статье рассматриваются актуальные вопросы осуществления процесса бюджетирования на предприятии сферы услуг, рассматриваются принципы организации бюджетирования. В настоящее время отсутствует комплексная методика внедрения системы бюджетирования на предприятии сферы услуг, а встречаются лишь разрозненные рекомендации, посвященные данному процессу. В этой связи, необходимо разработать универсальный алгоритм бюджетирования для предприятия сферы услуг на основе имеющихся теоретических разработок и результатов проведенного анализа практики бюджетирования как инструмента финансового планирования и контроля.

Разработка универсального алгоритма бюджетирования для предприятия сферы услуг осуществляется с целью: оптимизации процесса бюджетирования как инструмента финансового планирования и контроля; учета отраслевой специфики процессов бюджетирования; получения возможности оценки экономических последствии принимаемых решений и выработки оптимальных управленческих решений в кратчайшие сроки. Целью разработки универсального алгоритма бюджетирования для сферы услуг является получение возможности мгновенно просчитать влияние тех или иных изменений на финансовое состояние и результаты деятельности предприятия сферы услуг. То есть в режиме реального времени можно увидеть, как та или иная операция отразится на финансовых результатах предприятия. Эти положения в совокупности определяют выбор исследовательской задачи.

В настоящее время отсутствует комплексная методика внедрения системы бюджетирования на предприятии сферы услуг, а встречаются лишь разрозненные рекомендации, посвященные данному процессу. В этой связи, считаем необходимым разработать универсальный алгоритм бюджетирования для предприятия сферы услуг на основе имеющихся теоретических разработок и результатов проведенного анализа практики бюджетирования как инструмента финансового планирования и контроля.

Разработка универсального алгоритма бюджетирования для предприятия сферы услуг осуществляется с целью:

- оптимизации процесса бюджетирования как инструмента финансового планирования и контроля;

- учета отраслевой специфики процессов бюджетирования;

- получения возможности оценки экономических последствии принимаемых решений и выработки оптимальных управленческих решений в кратчайшие сроки.

Таким образом, целью разработки универсального алгоритма бюджетирования для сферы услуг является получение возможности мгновенно просчитать влияние тех или иных изменений на финансовое состояние и результаты деятельности предприятия сферы услуг. То есть в режиме реального времени можно увидеть, как та или иная операция отразится на финансовых результатах предприятия.

Необходимость разработки универсального алгоритма бюджетирования как инструмента финансового планирования и контроля для предприятия

сферы услуг также вызвана тем, что «при разработке финансовой модели бюджетирования необходимо учитывать основные ограничивающие факторы, влияющие на бизнес такой специфической отрасли» [2, с. 3]. Поскольку развитие бизнеса в сфере услуг, причем медицинских услуг, в первую очередь, ограничивается наличием пациентов.

Наличие универсального алгоритма бюджетирования для предприятия сферы услуг дает руководству следующие дополнительные возможности:

- экономический анализ идеи развития бизнеса в сферы услуг;

- оптимизация схемы реализации каждого направления предоставления услуг;

- анализ различных бизнес-сценариев.

Именно поэтому при построении универсального алгоритма бюджетирования на предприятии сферы услуг необходимо предусмотреть все взаимосвязи расчетных показателей.

Методология бюджетирования - это логическая организация процесса бюджетирования, состоящая в определении цели и задач бюджетирования, методов и принципов бюджетирования, а также построении финансовой модели бюджетирования.

Результатом создания методологии бюджетирования на предприятии сферы услуг является отдельный подписанный руководителем документ, обязательный для исполнения на данном предприятии.

Методология любого исследования начинается с выбора, постановки и формулирования его цели. При этом цели и задачи устанавливаются в соответствии с принятой стратегией предприятия сферы услуг.

Затем важно определить по какому принципу будет реализовано бюджетирование: «сверху-вниз» или «снизу-вверх».

Принцип бюджетирования «сверху-вниз», как отмечали Белолипцев И. А., Кабирова А. С., Чувилин Д., заключается в том, что «высшее руководство определяет стратегические показатели, которые закладываются в систему бюджетов. Исходя из этого, менеджмент компании определяет исходные условия ведения бизнеса, необходимые для достижения поставленных целей. При необходимости происходит процесс корректировки до тех пор, пока бюджеты не станут выполнимыми» [6, с. 53].

Принцип бюджетирования «снизу-вверх» подразумевает, что система бюджетирования начинается с построения определенного бюджета, на основе которого выделяются основные финансово-экономические показатели. Если данные показатели не устраивают руководство, то бюджет пересматривается, и вносятся корректировки.

Проведенный анализ показал, что на практике при организации бюджетирования для предприятий сферы услуг целесообразно совмещать подходы «сверху-вниз» и «снизу-вверх». Данная точка зрения также обоснована в диссертации Савельевой И. М. «Бюджетирование в системе управления финансами компаний», в частности предложен метод «сверху-вниз-наверх». Дролова Е. Ю. и Зайцев М. А. отмечают, что «суть предлагаемого метода заключается в том, что головная компания спускает бюджеты, составленные в соответствии со стратегическими целями развития, структурные единицы получают их и вносят коррективы, которые позволят добиться реальности исполнения присланного сверху бюджета, затем бюджеты снова направляются в головную компанию» [7, с. 178].

Кроме того, при организации системы бюджетирования на предприятии сферы услуг необходимо придерживаться следующих принципов построения бюджетов, представленных в табл. 1.

Как правило, в большинстве организаций методика бюджетирования находится в головах работников, которые подготавливают и консолидирует бюджеты и отчеты. Порой это вызывает трудности при расчетах показателей. Именно поэтому методику бюджетирования необходимо оформлять в отдельные документы, которые формализуют основные исходные данные, необходимые для составления бюджетов и отчетов» [8]. Это позволила бы руководству организации объективно оценивать адекватность данной модели, а также проводить качественный факторный анализ отклонений и выявлять настоящий причины отклонения того или иного финансово-хозяйственного показателя.

Таблица 1

Основные принципы организации бюджетирования как инструмента финансового планирования и контроля для предприятий сферы услуг

|

|

Принцип |

Экономическая сущность |

|

1 |

Принцип минимизации форм для заполнения |

Формы бюджетов должны быть простыми, лаконичными и максимально понятными как для специалиста, который является ответственным за внесение данных в бюджеты, так и для руководства. Не должно быть лишних статей бюджета |

|

2 |

Принцип минимизации информации |

Некоторые организации сферы услуг используют бюджетные формы, которые занимают несколько листов. Такие бюджеты трудно использовать на практике. Поэтому при составлении бюджетов специалисты не должны перегружать их ненужной информацией |

|

3 |

Принцип приоритетности статей в каждой группе |

Разделы бюджетов должны быть расположены по значимости. То есть самую важную статью бюджета нужно размещать на первом месте. К тому же бюджеты разной величины должны представляться с разной степенью детализации |

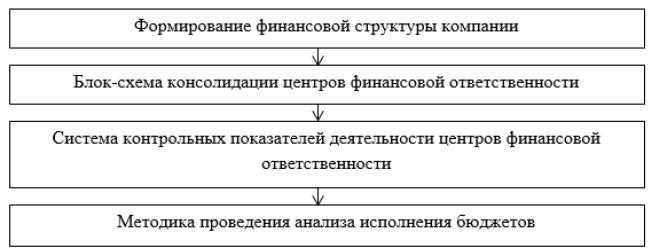

Разработка любой финансовой модели бюджетирования должна производиться с учетом ограничивающих факторов. Помимо рыночных ограничений (цены и объема) на экономически показатели оказывают влияние производственные и логистические ограничения, степень влияния которых может меняться от сезона. Например, летом рост стратегических показателей предприятий сферы услуг может ограничивать производственные мощности (количество строительной техники и фонд рабочего времени), а зимой - технологический процесс (не все строительные работы можно осуществлять при температуре ниже нуля). В этой связи, считаем, что описание финансовой модели бюджетирования для организаций сферы услуг должно, как минимум, содержать следующие разделы, они так же изображены на рисунке 1.

Кроме того, финансовая модель должна быть интегрирована по всей организации. Ниже описана финансовая модель процесса бюджетирования как инструмента финансового планирования и контроля для компании сферы услуг, суть которой заключается в конкретизации применяемой методики посредством выработки инструкций, определенных действий и алгоритмов.

В большинстве случаев бюджетирование отождествляют с финансовым планированием или распределением денежных средств. Однако не стоит забывать, что немаловажной функцией бюджетирования, в том числе в такой специфической отрасли, является финансовый контроль. После того как бюджет исполнен, необходимо провести анализ отклонений факта и плана основных финансово-экономических показателей. Выявленные причины отклонений должны быть учтены при составлении бюджетов организации в будущем.

Рис. 1. Финансовая модель процесса бюджетирования как инструмента финансового планирования и контроля для компании сферы услуг

На первом этапе предлагается сформулировать составляющие элементы процесса бюджетирования предприятия сферы услуг следующим образом: цель - повышение эффективности деятельности хозяйствующего субъекта на основе текущего финансового планирования; для достижения поставленной цели формируются задачи - увеличение точности плановых значений, эффективная организация и осуществление бюджетного процесса; субъекты - структурные подразделения предприятия, занимающиеся формированием, рассмотрением, утверждением, распределением, перераспределением и использованием бюджетных средств; объекты - этапы (стадии) процесса бюджетирования; предметы -характеристики и показатели бюджетирования; принципы - основные правила организации и осуществления бюджетирования на предприятии; методы - способы достижения цели, согласно принятым принципам; технология - порядок осуществления и содержание мероприятий в процессе бюджетирования; эффективность - характеризует действенность бюджетного процесса и определяется как отношение его результатов к затратам на организацию и осуществление; субъект, принимающий реш ения по результатам бюджетирования - в зависимости от управленческого уровня - руководитель службы, отдела, структурного подразделения или предприятия в целом.

На втором этапе определить финансовую структуру компании и консолидировать ее. Финансовая структура с указанием центров финансовой отчетности (ЦФО) и их руководителей, предлагаемая для закрепления функций и ответственности в процессе бюджетирования на предприятии сферы услуг представлена в таблице 2.

Таблица 2

Финансовая структура предприятия сферы услуг

|

Название центра |

Тип ЦФО |

Состав |

Руководитель |

|

1. Администрация |

Центр маржинального дохода |

Директор, Заведующий стоматологией |

Директор |

|

1.2. Бухгалтерия

|

Центр затрат |

Главный бухгалтер

|

Главный бухгалтер

|

|

1.3. Коммерческая служба |

Центр прибыли |

Коммерческий директор |

Коммерческий директор |

|

2. Отдел закупок |

Центр затрат |

Менеджер |

Менеджер |

|

3. Склад |

Центр затрат |

Сотрудник склада |

Сотрудник склада |

|

4. Отдел продаж |

Центр дохода |

Фармацевт |

Фармацевт |

|

5. Транспортный отдел |

Центр затрат |

Водитель |

Водитель |

Данная структура отличается своей функциональностью, что предопределяет следующие основные проблемы: большая бюрократизация процедур бюджетирования; высокие потери времени; низкое качество плановых показателей; направление информационных потоков «сверху-вниз»; отсутствие центра текущего контроля и своевременного воздействия на бюджетные показатели.

В рамках третьего этапа, для целей оценки и контроля деятельности центров финансовой ответственности предприятия сферы услуг, формирования бюджетов и целевых планов устанавливается система контрольных показателей деятельности центров финансовой ответственности, представленная в таблице 3.

Таблица 3

Система контрольных показателей деятельности центров финансовой ответственности предприятия сферы услуг

|

Наименование центра ответственности |

Тип ответственности |

Контрольные показатели |

|

1. Администрация |

Центр стратегического контроля |

Величина затрат на содержание аппарата, величина затрат на содержание плана |

|

1.2. Коммерческая служба |

Центр прибыли |

Величина прибыли при соблюдении структуры продаж, обеспечение планируемого процента роста клиентов |

|

2. Отдел продаж |

Центр валового дохода |

Величина прибыли при соблюдении структуры продаж, обеспечение заданных нормативов дебиторской задолженности |

|

3. Отдел закупок |

Центр затрат |

Величина затрат на закупку товаров и расходных материалов для реализации, обеспечение планируемого уровня запасов |

|

4. Транспортный отдел |

Центр затрат |

Уровень загрузки транспортных мощностей |

|

5. Склад |

Центр затрат |

Уровень загрузки складских мощностей |

|

6. Бухгалтерия |

Центр затрат |

Процент выполнения Регламента бюджетирования |

Внедрение в практику работы предприятия сферы услуг вышеозначенных контрольных показателей позволит: закрепить зоны ответственности за конкретными исполнителями; распределить порядок формирования и исполнения бюджетов; структурировать информационные потоки в процессе бюджетирования; повысить качество плановых показателей; обеспечить гибкость и сквозной характер бюджетов; снизить затраты на бюджетирование; адаптировать существующую систему к особенностям предприятия.

На четвертом этапе организации процесса бюджетирования предприятия сферы услуг предлагается нормативно закрепить хронологию процесса бюджетирования в соответствии с таблицей 4.

Таблица 4

Сроки предоставления данных для составления бюджетов

|

Классификация бюджетных статей |

Ответственные лица за расчет и представление данных

|

Сроки предоставления данных |

Основание для расчета данных |

|

Доходы (бюджет продаж) |

Коммерческий директор

|

20 числа месяца, следующего перед отчетным |

Статистика продаж, заявки контрагентов |

|

Закуп |

Коммерческий директор |

25 числа месяца, следующего перед отчетным |

Бюджет продаж, бюджет закупа |

|

Валовая прибыль |

Бухгалтер |

25 числа месяца, следующего перед отчетным |

Бюджет продаж, бюджет закупа |

|

Заработная плата, премии, компенсации |

Бухгалтер |

22 числа месяца, следующего перед отчетным |

Штатное расписание, расчет премиальной части заработной платы |

|

Налоги |

Бухгалтер |

25 числа месяца, следующего перед отчетным |

Бюджет продаж, бюджет расходов |

|

Связь |

Бухгалтер |

22 числа месяца, следующего перед отчетным |

Планируемые затраты связи |

|

Аренда |

Бухгалтер |

22 числа месяца, следующего перед отчетным |

Планируемые затраты по аренде помещений |

|

Охрана |

Бухгалтер |

22 числа месяца, следующего перед отчетным |

Планируемые затраты на охрану |

|

Представительские расходы |

Бухгалтер |

22 числа месяца, следующего перед отчетным |

Планируемые представительские расходы |

|

Транспортные |

Бухгалтер |

22 числа месяца, следующего перед отчетным |

Планируемые затраты на доставку медикаментов |

|

Прочее выбытие от основной деятельности |

Бухгалтер |

22 числа месяца, следующего перед отчетным |

Планируемые прочие |

Предлагаемая хронология позволит за счет контроля в конце каждого месяца:

- своевременно принимать решения в рамках бюджетирования;

- закрепить последовательность подготовки бюджетов разными подразделениями;

- сформировать единую сквозную систему бюджетирования в рамках рассматриваемого предприятия.

Следовательно, для рассматриваемого предприятия, учитывая специфику его деятельности, предлагается индивидуальная технология бюджетирования для предприятия сферы услуг.

Предлагаемый состав основных направлений позволит усовершенствовать существующую систему бюджетирования предприятия сферы услуг по следующим аспектам:

- анализ становится первым и ключевым этапом бюджетирования;

- производится установление напряженных норм и нормативов;

- формируется эффективный механизм постоянной корректировки;

- план-факт анализ теряет фиксирующий характер;

- эффективность контроля оценивается по предотвращенным отклонениям;

- предполагается премирование сотрудников и подразделений, внесших вклад в эффективное бюджетное исполнение.

После разработки структуры бюджета и основных форм необходимо формализовать процедуру бюджетирования. Для этого на предприятии должен быть принят регламент, предполагаемая структура которого отражена в таблице 5.

Таблица 5

Рекомендуемая структура регламента бюджетирования предприятия сферы услуг

|

1 |

Основные положения |

|

1.1 |

Основание для разработки Положения |

|

1.2 |

Актуальность Положения |

|

1.3 |

Назначение Положения |

|

1.4 |

Стандарты норм и нормативов характерные для бюджета |

|

1.5 |

Основные риски, присущие бюджетированию |

|

1.6 |

Порядок взаимодействия служб, подразделений, звеньев и уровней при осуществ-лении бюджетирования |

|

1.7 |

Организационная схема осуществления бюджетирования |

|

1.8 |

Временная схема осуществления бюджетирования |

|

1.9 |

Порядок оценки эффективности и мотивации субъектов, занятых в процессе бюд-жетирования |

|

1.10 |

Органы, контролирующие исполнение бюджетного регламента |

|

2 |

Информационное обеспечение |

|

2.1 |

Перечень объектов информации для бюджетирования |

|

2.2 |

Направление информационных потоков в процессе бюджетирования |

|

2.3 |

Требования к информации |

|

2.4 |

Технология и технические средства получения (сбора), обработки, передачи, накопления и использования информации |

|

2.5 |

Схема документооборота: основные направления и формы документов бюджетного контроля данного бюджета |

В соответствии с выделенными элементами алгоритма совершенствования бюджета предложено перераспределить функции и полномочия основных служб предприятия сферы услуг на основе формы.

Помимо вышеозначенных направлений совершенствования, включающих содержательное наполнение элементного состава, формирования схемы бюджетирования, учитывающей особенности малого предприятия, а также нормативного закрепления в рамках специального регламента, следует отметить, что организация бюджетного планирования достаточно сложная управленческая процедура, которая должна охватывать максимальное количество участников, необходимое для своевременного и правильного выполнения регламентированных задач.

В связи с этим необходимо подчеркнуть, что организационные сложности процедуры бюджетного планирования значительно помогает разрешить создание автоматизированной системы бюджетирования.

Для повышения организационной целостности бюджетного процесса рекомендуется внедрить комплексную автоматизированную систему бюджетного планирования деятельности предприятия (на базе компьютерной локальной сети), что позволит максимально увеличить эффективность управления финансовыми ресурсами предприятия.

Система автоматизированного бюджетного планирования позволяет более жестко формализовать процесс проектирования бюджета, а также распределения полномочий между структурными подразделениями предприятия.

Совершенствование бюджетирования согласно указанным направлениям ориентировано на обеспечение соответствия его фактического состояния особенностям современного рынка и усиление результативности.

Список литературы

- Лысенко Д. В. Комплексный экономический анализ хозяйственной деятельности: Учебник для ВУЗов. М.: ИНФРА-М, 2016. 320 с.

- Ляшенко Т. В. Внедрение системы бюджетирования на предприятии / Т. В. Ляшенко, А. Ю. Дубенко // Экономические исследования и разработки. 2018. № 5. С. 226-232.

- Маркарьян Э. А. Финансовый анализ: учебное пособие / Э. А. Мар-карьян, Г. П. Герасименко, С. Э. Маркарьян. 9-е изд., перераб. М.: КНОРУС, 2017. 192 с.

- Морозко Н. И. Финансовый менеджмент: Учебное пособие / Н. И. Мо-розко, И. Ю. Диденко. М.: ИНФРА-М, 2014. 224 с.

- Незамайкин В. Н. Финансовое планирование и бюджетирование: Учебное пособие / Н. А. Платонова, Я.П. Федоров, И.Л. Юрзинова; Под ред. Незамайкина В. Н. М.: Вузовский учебник, ИНФРА-М, 2017. 117 с.

- Нешитой А. С. Финансы и кредит / А. С. Нешитой. 6-е изд. М.: Дашков и К. 2018. 576 с.

- Никулина Н. Н. Финансовый менеджмент страховой организации: учеб. пособие / С. В. Березина, Н. Н. Никулина. М.: ЮНИТИ-ДАНА, 2017. 434 с.

- Панков Д. А. Анализ финансового состояния предприятия / Д. А. Панков. Минск «Профи», 2016. 299 с.

- Поздняков В. Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / В. Я. Поздняков. М.: ИНФРА-М, 2017. 617 с.

- Рубцов И. В. Анализ финансовой отчетности: учебное пособие / И.В. Рубцов. М.: Юнити -Дана, 2018. 127 с.