При учете НМА принципиальные отличия между РСБУ и МСФО существуют в части отражения деловой репутации, капитализации расходов на НИОКР, дисконтирования стоимости при покупке актива в рассрочку и в определении остаточной стоимости.

В настоящее время российские компании для учета нематериальных активов применяют ПБУ 14/2007 (утв. приказом Минфина России от 27.12.2007 № 153н). В целом данное положение является максимально приближенным к стандарту IAS 38 «Нематериальные активы». Однако есть некоторые принципиальные отличия, которые необходимо понимать как бухгалтеру по МСФО, делающему перекладку отчетности, так и всем пользователям отчетности.

Первоначальная оценка НМА

Принципиальная разница между МСФО и РСБУ при первоначальной оценке НМА заключается в следующих моментах:

- ПБУ 14/2007 позволяет капитализировать в стоимости НМА затраты на научно-исследовательские работы. Согласно международным стандартам, данный этап работ классифицируется как исследование и затраты по нему списывают в расходы.

- При покупке НМА с рассрочкой платежа в первоначальной стоимости, в соответствии с МСФО, должна быть учтена временная стоимость денег. Стоимость актива при этом уменьшается на сумму дисконта. В РСБУ же дисконтирование затрат на приобретение НМА не предусмотрено.

Дисконтирование отражает теорию временной стоимости денег (100 денежных единиц сегодня не эквивалентны 100 денежным единицам через год, даже если отбросить эффект инфляции). Если компания получает рассрочку платежа (беспроцентный кредит), это значит, что на время рассрочки она может использовать деньги в своих целях, инвестировать или направить для закупки оборотных активов и получать стандартную доходность на оборотный капитал. Рассмотрим на примере.

Пример:

При приобретении НМА компания получает годовую рассрочку платежа. Стоимость НМА — 110 ед.

Фирма может положить на депозит в банк 100 ед., допустим, что процент по депозиту составит 10 ед. Значит, на дату платежа за НМА фирма заберет из банка 110 ед.

Даже если фактически (по договору) НМА стоит 110 ед. с уплатой через год, то с учетом временной стоимости денег на дату признания актива компания должна отразить в учете по МСФО нематериальный актив в сумме 100 ед. (по РСБУ стоимость НМА составит 110 ед.). Оставшиеся 10 ед. — это плата за пользование денежными средствами. В отчетности она будет отражена как финансовые расходы.

Общая формула для расчета дисконтированной стоимости выглядит следующим образом:

где n — количество периодов, в течение которых ожидаются денежные потоки, r — ставка дисконтирования (в нашем примере n = 1, r = 0,1 (10%)).

Амортизация

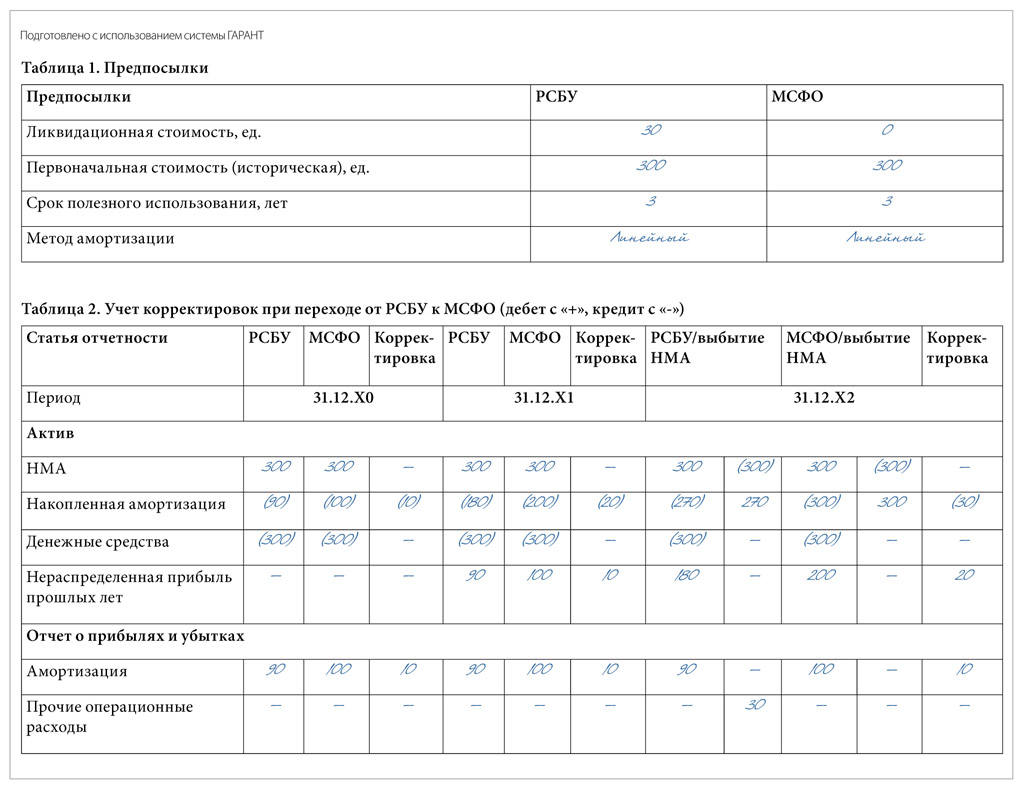

Принципы амортизации НМА по МСФО и РСБУ отличаются несущественно. Согласно российским стандартам, историческую стоимость НМА уменьшают на величину ликвидационной стоимости и уже на эту величину начисляют амортизацию. В МСФО ликвидационная стоимость НМА считается отличной от нуля только при наличии обязательства перед третьими сторонами по продаже актива после окончания срока его службы (МСФО (IAS) 38). Рассмотрим на примере корректировок при трансформации отчетности.

Пример:

В периоде Х0 (таблица 2, см. table 1)необходимо скорректировать стоимость НМА в бухгалтерском балансе и сумму начисления амортизации в отчете о прибылях и убытках (ОПУ). Так как по МСФО за 3 года сумма амортизации больше, чем в РСБУ, мы увеличиваем расход и уменьшаем стоимость НМА на 10 ед.

В периоде Х1 делают аналогичную корректировку. Однако здесь необходимо обратить внимание на техническую сторону учета. Если учет по МСФО и РСБУ ведут параллельно, то проблем возникнуть не должно: амортизацию начисляют по разным принципам в двух системах. В большинстве же случаев на закрытые РСБУ-счета делаются МСФО-корректировки, для того чтобы получить отчетность по международным стандартам. В данной ситуации необходимо отделять корректировки, которые были сделаны в прошлые периоды (их нужно относить на нераспределенную прибыль прошлых лет в случае начисления амортизации), и те, которые относятся к ОПУ текущего года.

В периоде Х2 НМА выбывает (предположим, что продажи не происходит, актив просто перестает генерировать денежные потоки). В РСБУ мы списываем накопленную амортизацию и первоначальную стоимость в прочие операционные расходы, как расход от выбытия НМА. Так, расходы по РСБУ составляют:

(90 + 30) ед. = 120 ед.

(где 90 ед. — амортизация, 30 ед. — убыток от выбытия ОС),

по МСФО расходы составляют:

(100 – 0) ед. = 100 ед.

(где 100 ед. — амортизация, 0 ед. — расходы от выбытия).

Деловая репутация

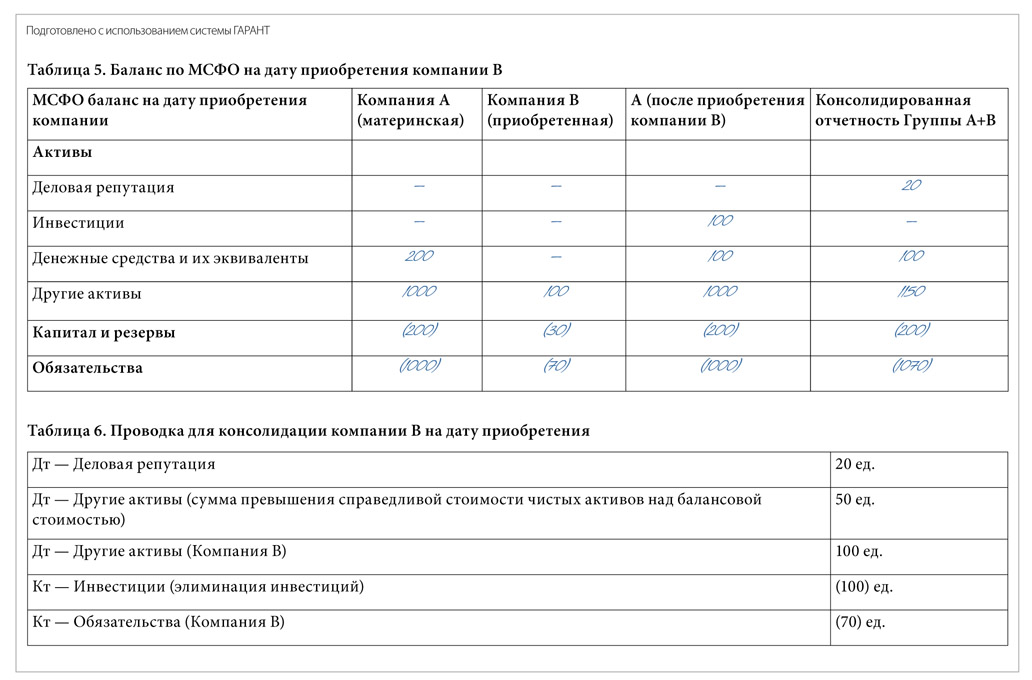

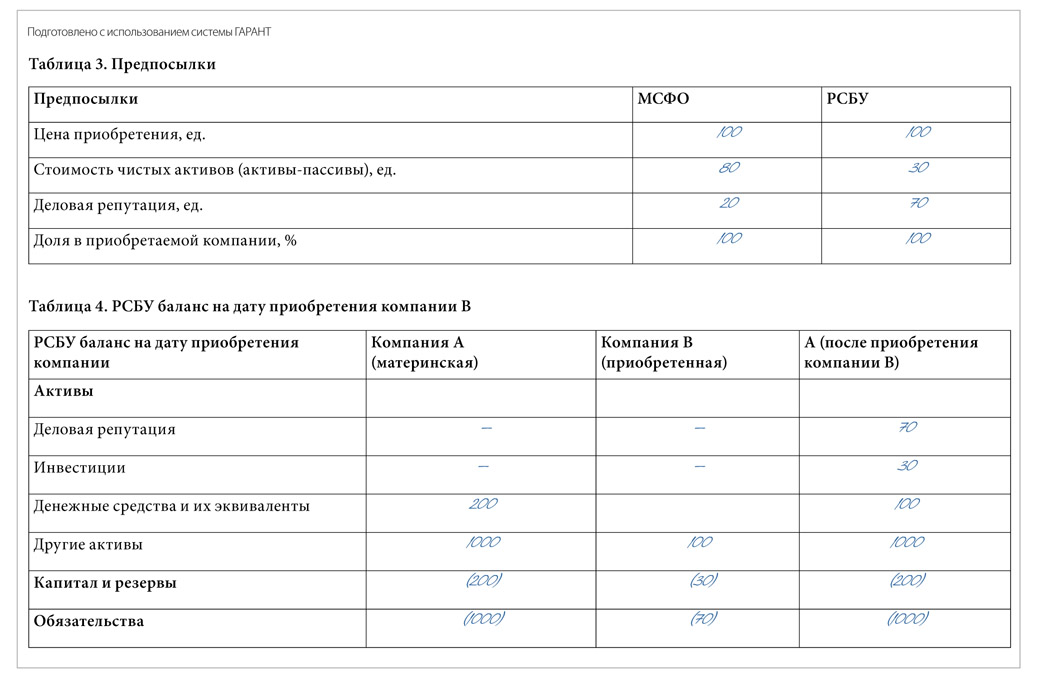

Представление данного вида нематериальных активов в российских стандартах бухучета практически полностью не совпадает с трактовкой МСФО. Так, согласно международным стандартам, деловая репутация может возникать только в консолидированной отчетности группы. Стоимость данного НМА рассчитывается как разница между стоимостью приобретения компании и справедливой стоимостью ее чистых активов на дату приобретения. Деловая репутация не имеет определенного срока полезного использования и должна тестироваться на обесценение ежегодно.

С точки зрения РСБУ, деловая репутация может возникать в индивидуальной отчетности компании. Рассчитывают ее как разницу между покупной ценой компании и суммой балансовой стоимости чистых активов приобретаемого комплекса. Приобретенная деловая репутация амортизируется в течение двадцати лет (но не более срока деятельности организации) (п. 44 ПБУ 14/2007).

Согласно МСФО, деловую репутацию в индивидуальной отчетности компании отражают в составе инвестиций (см. пример ниже). Отрицательную деловую репутацию признают доходами на момент приобретения, как в МСФО, так и в РСБУ.

Пример:

Отражение в учете деловой репутации в соответствии с РСБУ отличается от отражения в индивидуальной отчетности компании в соответствии с МСФО следующим: согласно российским стандартам, сумму, уплаченную за приобретение компании, разбивают на инвестиции (балансовая стоимость чистых активов приобретенной компании) и деловую репутацию (оставшаяся часть). Согласно МСФО, всю сумму деловой репутации отражают как инвестиции.

Согласно МСФО, деловая репутация — это нематериальный актив в консолидированной отчетности группы компаний. При консолидации инвестиции компании А в компанию B элиминируются, а активы и обязательства обеих компаний суммируются. При этом образовавшаяся от элиминации разница — это деловая репутация и стоимость переоценки НМА. Концептуально это выглядит так, как показано в таблице 6 (см. table 3)(консолидационная проводка).