Основной вопрос в данном случае — какие выплаты признаются дивидендами (для целей налогообложения), а какие нет?

С точки зрения п. 1 ст. 43 Налогового кодекса Российской Федерации, дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (чистая прибыль общества), пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации (в том числе в виде процентов по привилегированным акциям).

К дивидендам также относятся:

- любые доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств;

- выплаты участникам за счет распределения чистой прибыли прошлых налоговых периодов (дивидендами такие выплаты признаются только в том случае, если чистая прибыль прошлых лет не была направлена на формирование резервного фонда и/или фонда акционирования работников АО (п.п. 1, 2 ст. 35 Закона № 208-ФЗ), кроме того, такой порядок распределения чистой прибыли должен быть отражен в уставе общества);

- сверхнормативные проценты, которые российская организация выплачивает по контролируемой задолженности перед иностранной организацией (п. 4 ст. 269 НК РФ).

Не признаются дивидендами (п. 2 ст. 43 НК РФ):

- выплаты при ликвидации организации акционеру (участнику) этой организации в денежной или натуральной форме, не превышающие взноса этого акционера (участника) в уставный (складочный) капитал организации;

- выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность;

- выплаты некоммерческой организации на осуществление ее основной уставной деятельности (не связанной с предпринимательской деятельностью), произведенные хозяйственными обществами, уставный капитал которых состоит полностью из вкладов этой некоммерческой организации.

Следует помнить, что, если доход не подпадает под предъявляемые к дивидендам требования (выплаты осуществляются за счет чистой прибыли организации, пропорционально размеру доли участника (акционера) в уставном капитале организации), он подлежит налогообложению в общем порядке по ставкам:

- 13% для НДФЛ;

- 20% для налога на прибыль.

Данная позиция подкреплена мнением Минфина России (Письмо от 30.07.2012 г № 0303-10/84) и мнением различных судебных органов (Постановления ФАС Северо-Западного округа от 28.04.2012 г № А13-7191/2010, от 18.04.2012 г № А13-13347/2010, от 27.06.2011 г № А13-2088/2010, ФАС Московского округа от 25.05.2009 г № КА-А41/4239-09).

Определение налоговой ставки

В соответствии с пп. 1, 2, п. 3 ст. 284 НК РФ к налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие налоговые ставки:

1. Ноль процентов — по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов.

При этом в случае, если выплачивающая дивиденды организация является иностранной, нулевая ставка применяется в отношении организаций, государство постоянного местонахождения которых не включено в утверждаемый Министерством финансов Российской Федерации перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны).

Для подтверждения права на применение нулевой налоговой ставки налогоплательщики обязаны предоставить в налоговые органы документы, содержащие сведения о дате (датах) приобретения (получения) права собственности на вклад (долю) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или на депозитарные расписки, дающие право на получение дивидендов.

Такими документами могут быть:

- договоры купли-продажи (мены),

- решения о размещении эмиссионных ценных бумаг,

- договоры о реорганизации в форме слияния или присоединения,

- решения о реорганизации в форме разделения, выделения или преобразования,

- ликвидационные (разделительные) балансы,

- передаточные акты,

- свидетельства о государственной регистрации организации,

- планы приватизации,

- решения о выпуске ценных бумаг

- отчеты об итогах выпуска ценных бумаг

- проспекты эмиссии,

- судебные решения,

- уставы, учредительные договоры (решения об учреждении) или их аналоги,

- выписки из лицевого счета (счетов) в системе ведения реестра акционеров (участников),

- выписки по счету (счетам) депо,

- иные документы, содержащие сведения о дате (датах) приобретения (получения) права собственности на вклад (долю) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или на депозитарные расписки, дающие право на получение дивидендов.

Указанные документы или их копии, если они составлены на иностранном языке, должны быть легализованы в установленном порядке и переведены на русский язык.

2. Девять процентов:

- по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, не указанными в пункте 1;

- по доходам, полученным от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации (ст. 224 НК РФ).

3. Пятнадцать процентов:

- в отношении доходов от долевого участия в деятельности российских организаций, полученных в виде дивидендов физическими лицами, не являющимися налоговыми резидентами Российской Федерации (ст. 224 НК РФ);

- по доходам, полученным иностранной организацией в виде дивидендов по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме.

При этом налог исчисляется с учетом особенностей, предусмотренных статьей 275 НК РФ. Федеральным законом от 02.11.2013 г № 306-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» вносятся существенные изменения в ст. 275 НК РФ, которые вступают в силу с 01.01.2014 г (п. 11 ст. 2, ч. 2 ст. 8 Закона № 306-ФЗ), данные изменения рассмотрены ниже.

4. Тридцать процентов — устанавливается в отношении доходов по ценным бумагам, выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту (п. 4.2 ст. 284; п. 6 ст. 224 НК РФ).

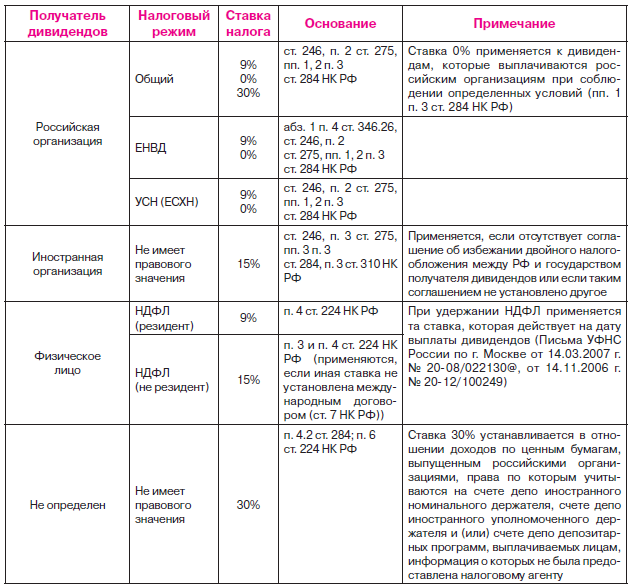

В таблице 1 на стр. 34 представлены налоговые ставки и условия их применения.

В соответствии с п. 6 ст. 6.1, п. 2 и 4 ст. 287 НК РФ налоговый агент обязан удержать налог на прибыль, перечислив соответствующую сумму налога в бюджет не позднее дня, следующего за днем выплаты (перечисления) денежных средств, в независимости от того, иностранной или российской организации выплачиваются дивиденды.

Дивиденды, полученные от иностранной организации

Если российская организация является акционером или учредителем иностранной организации, то получаемые ею дивиденды признаются внереализационным доходом и в соответствии с п. 1 ст. 250 НК РФ учитываются при исчислении налога на прибыль.

В этом случае в соответствии с п. 2 ст. 275 НК РФ сумма налога в отношении полученных дивидендов определяется налогоплательщиком самостоятельно, исходя из суммы полученных дивидендов и соответствующей налоговой ставки, предусмотренной пунктом 3 статьи 284 НК РФ (0% или 9%).

Отметим также следующий момент. Налогоплательщики, получающие дивиденды от иностранной организации, в том числе через постоянное представительство иностранной организации в Российской Федерации, не вправе уменьшить сумму налога, исчисленную в соответствии с настоящей главой, на сумму налога, исчисленную и уплаченную по месту нахождения источника дохода, если иное не предусмотрено международным договором Российской Федерации.

Дивиденды, полученные от российской организации

Если иное не предусмотрено НК РФ, любая российская организация, являющаяся источником дохода налогоплательщика в виде дивидендов (организация-эмитент), признается налоговым агентом — лицом, на которое в соответствии с НК РФ возложены обязанности по исчислению, удержанию и перечислению налогов в бюджетную систему Российской Федерации. Однако не всегда обязанности налогового агента возлагаются на организацию-эмитента. Зачастую выплата дивидендов производится не напрямую владельцу акций (долей), а через организацию-посредника (например, депозитарий). Как правило, цепочка таких посредников может насчитывать несколько звеньев. Данная особенность учтена в законодательстве, и обязанность по исчислению и удержанию налога закреплена также за некоторыми российскими организациями, которые не являются эмитентом ценных бумаг, однако осуществляют выплату дивидендов их фактическим получателям и также выступают в роли налогового агента.

В соответствии со ст. 24 НК РФ налоговые агенты обязаны:

- правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства;

- письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

- вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику;

- представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

- в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

При этом сумма налога, подлежащего удержанию из доходов налогоплательщика, исчисляется налоговым агентом по следующей формуле:

Н = К * Сн * (Д1 – Д2)

где Н — сумма налога, подлежащего удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией;

Сн — налоговая ставка (0% или 9%); Д1 — общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей; Д2 — общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах (за исключением дивидендов по нулевой ставке) к моменту распределения дивидендов в пользу налогоплательщиков — получателей дивидендов, при условии, что указанные суммы дивидендов ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных российской организацией в виде дивидендов.

Нюансы

По мнению Федеральной налоговой службы (Письмо ФНС России от 10.06.2013 г. № ЕД-4-3/10475), текущим периодом считается период, в котором принято решение о распределении прибыли.

В отношении «предыдущего периода» позиция контролирующих органов противоречива:

- Федеральная налоговая служба (Письма ФНС России от 10.06.2013 г № ЕД-4-3/10475 <4>, УФНС России по г Москве от 16.05.2011 г № 16-15/047479@, от 09.12.2010 г. № 1615/129901@) — предыдущим периодом следует считать только один период, непосредственно предшествующий текущему.

- Минфин России (Письма Минфина России от 23.07.2013 г. № 03-03-06/1/28891, от 05.06.2013 г. № 03-03-06/1/20809) — под предыдущим налоговым периодом можно понимать любой предыдущий отчетный (налоговый) период, в том числе не предшествующий текущему непосредственно (т. е. налоговый агент вправе учитывать дивиденды, которые были получены им во всех предшествующих периодах).

В случае, когда позиции контролирующих органов не совпадают, стоит официально обратиться с письменным запросом в налоговую службу по месту регистрации организации. В соответствии с Приказом ФНС России от 09.09.2005 г. № САЭ-3-01/444@ ответ на такой запрос должен быть дан в течение 30 календарных дней с даты его поступления в налоговый орган (при необходимости срок рассмотрения письменного обращения может быть продлен заместителем руководителя, но не более чем на 30 дней, с одновременным информированием заявителя и указанием причин продления). Получение от налогового органа четкой сформулированной позиции по вопросу, что считать «предыдущим периодом» при определении величины Д2, позволит обезопасить себя в случае возникновения спорных ситуаций.

Если на российскую организацию, выплачивающую доходы в виде дивидендов, не возложена обязанность по удержанию налога, то она обязана предоставить соответствующему налоговому агенту значения показателей Д1 и Д2.

В случае если сумма налога, подлежащего удержанию (значение Н), составляет отрицательную величину, обязанность по уплате налога не возникает и возмещение из бюджета не производится.

В случае если налоговый агент выплачивает доходы в виде дивидендов иностранной организации и (или) физическому лицу, не являющемуся налоговым резидентом Российской Федерации, налоговая база налогоплательщика — получателя дивидендов по каждой такой выплате определяется как сумма выплачиваемых дивидендов и к ней применяются налоговая ставка 15% (в соответствии с пп. 3 п. 3 статьи 284 НК РФ или п. 3 ст. 224 НК РФ).

Однако стоит удостовериться, не предусмотрены ли иные налоговые ставки международным договором Российской Федерации, регулирующим вопросы налогообложения (во избежание двойного налогообложения).

Налоговые агенты по акциям, выпущенным российскими организациями

В п. 7 ст. 275 НК РФ приведен перечень организаций, признающихся налоговым агентом при осуществлении выплат организациям доходов в виде дивидендов по акциям, выпущенным российской организацией, а именно:

- Российская организация, осуществляющая выплату иностранной организации доходов в виде дивидендов по акциям, выпущенным российской организацией, права на которые учитываются в реестре ценных бумаг российской организации на лицевом счете владельца этих ценных бумаг на дату, определенную в решении о выплате (об объявлении) дохода по таким акциям.

- Доверительный управляющий при выплате иностранной организации доходов в виде дивидендов по акциям, выпущенным российской организацией, права на которые учитываются на дату, определенную в решении о выплате (об объявлении) дохода по таким акциям, на лицевом счете или счете депо этого доверительного управляющего в случае, если этот доверительный управляющий на дату приобретения акций, указанных в настоящем подпункте, является профессиональным участником рынка ценных бумаг.

Нюансы

1) Доверительный управляющий, осуществляющий доверительное управление имуществом, по которому был выплачен доход в виде дивидендов, не являющихся дивидендами по акциям, выпущенным российской организацией, признается налоговым агентом в отношении такого дохода в случае, если соответствующий доход выплачивается учредителю (выгодоприобретателю) управления, являющемуся иностранной организацией, при условии, что у источника выплаты дохода налог с дохода не был удержан или был удержан в сумме меньшей, чем сумма налога, исчисленная для указанной иностранной организации.

2) Получателем доходов в виде дивидендов по имуществу, переданному в доверительное управление, признается учредитель (учредители) доверительного управления (выгодоприобретатель) в случае, если доверительный управляющий получает соответствующие доходы в виде дивидендов не в интересах паевого инвестиционного фонда. Получателем доходов в виде дивидендов по имуществу, переданному в доверительное управление иностранного инвестиционного фонда (инвестиционной компании), который в соответствии с личным законом такого фонда (компании) относится к схемам коллективного инвестирования, признается соответствующий фонд (компания).

3. Российская организация, осуществляющая выплату доходов в виде дивидендов по акциям, выпущенным российской организацией, которые учитываются на дату, определенную в решении о выплате (об объявлении) дохода по ценным бумагам, на открытом держателем реестра ценных бумаг российской организации счете неустановленных лиц, иностранной организации, в отношении которой установлено право на получение этого дохода.

4. Депозитарий, осуществляющий выплату иностранной организации доходов в виде дивидендов по акциям, выпущенным российской организацией, права по которым учитываются в таком депозитарии на дату, определенную в решении о выплате (об объявлении) дохода по ценным бумагам, на следующих счетах:

- счете депо владельца этих ценных бумаг, в том числе торговом счете депо владельца;

- субсчете депо, открытом в депозитарии в соответствии с Федеральным законом от 07.02.2011 г. № 7-ФЗ «О клиринге и клиринговой деятельности», за исключением субсчета депо номинального держателя;

- субсчете депо, открытом в соответствии с Федеральным законом от 29.11.2001 г. № 156-ФЗ «Об инвестиционных фондах».

5. Депозитарий, осуществляющий выплату доходов в виде дивидендов по акциям, выпущенным российской организацией, которые учитываются на дату, определенную в решении о выплате (об объявлении) дохода по ценным бумагам, на открытом этим депозитарием счете неустановленных лиц, иностранной организации, в отношении которой установлено право на получение такого дохода.

6. Депозитарий, осуществляющий на основании депозитарного договора выплату (перечисление) иностранной организации доходов в виде дивидендов по акциям, выпущенным российской организацией, которые учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ.

В данном случае налог с доходов исчисляется и удерживается налоговым агентом в соответствии со статьями 214.6 и 310.1 НК РФ, а именно:

- депозитарий признается налоговым агентом, осуществляющим исчисление и уплату налога в отношении доходов по следующим ценным бумагам, которые учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ по:

– государственным ценным бумагам Российской Федерации с обязательным централизованным хранением;

– государственным ценным бумагам субъектов Российской Федерации с обязательным централизованным хранением;

– муниципальным ценным бумагам с обязательным централизованным хранением;

– эмиссионным ценным бумагам с обязательным централизованным хранением, выпущенным российскими организациями, государственная регистрация выпуска которых или присвоение идентификационного номера которым осуществлены после 01.01.2012 г.;

– иным эмиссионным ценным бумагам, выпущенным российскими организациями, за исключением эмиссионных ценных бумаг с обязательным централизованным хранением выпусков, государственная регистрация которых или присвоение идентификационного номера которым осуществлены до 01.01.2012 г

При выплате доходов по ценным бумагам, которые учитываются на счете депо иностранного номинального держателя, сумма налога исчисляется и уплачивается депозитарием, осуществляющим функции налогового агента, на основании следующей информации:

- обобщенной информации о физических лицах, осуществляющих права по ценным бумагам;

- обобщенной информации об организациях, осуществляющих права по ценным бумагам, указанным выше, за исключением доверительных управляющих, которые действуют не в интересах иностранного инвестиционного фонда (инвестиционной компании), который в соответствии с личным законом такого фонда (компании) относится к схемам коллективного инвестирования;

- обобщенной информации об организациях (лицах), в чьих интересах доверительный управляющий осуществляет права по ценным бумагам российской организации, при условии, что такой доверительный управляющий действует не в интересах иностранного инвестиционного фонда (инвестиционной компании), который в соответствии с личным законом такого фонда (компании) относится к схемам коллективного инвестирования.

Нюансы

Требования к представлению информации не применяются при выплате дохода по ценным бумагам, в отношении которых исчисление и удержание налога ранее были осуществлены другим депозитарием, при условии, что такой депозитарий представил депозитарию, выплачивающему доход, соответствующую информацию об удержании налога.

При выплате доходов по ценным бумагам, которые учитываются на счете депо депозитарных программ, сумма налога исчисляется и удерживается депозитарием, осуществляющим функции налогового агента, на основании обобщенной информации об организациях (лицах):

- осуществляющих права по ценным бумагам иностранного эмитента, удостоверяющим права в отношении ценных бумаг российской организации, за исключением доверительных управляющих, которые действуют не в интересах иностранного инвестиционного фонда (инвестиционной компании), который в соответствии с личным законом такого фонда (компании) относится к схемам коллективного инвестирования;

- в чьих интересах доверительный управляющий осуществляет права по ценным бумагам иностранного эмитента, удостоверяющим права в отношении ценных бумаг российской организации, при условии, что такой доверительный управляющий действует не в интересах иностранного инвестиционного фонда (инвестиционной компании), который в соответствии с личным законом такого фонда (компании) относится к схемам коллективного инвестирования.

При выплате доходов по ценным бумагам, которые учитываются на счете депо иностранного уполномоченного держателя, открытого:

- не в интересах иностранного инвестиционного фонда (инвестиционной компании), который в соответствии с личным законом такого фонда (компании) относится к схемам коллективного инвестирования. В данном случае сумма налога исчисляется и уплачивается депозитарием, осуществляющим функции налогового агента, на основании обобщенной информации об организациях, в интересах которых такой иностранный уполномоченный держатель осуществляет доверительное управление ценными бумагами;

- в интересах иностранного инвестиционного фонда (инвестиционной компании), который в соответствии с личным законом такого фонда (компании) относится к схемам коллективного инвестирования. В данном случае сумма налога исчисляется и удерживается депозитарием, осуществляющим функции налогового агента, в соответствии с положениями НК РФ, а также международных договоров Российской Федерации в зависимости от вида выплачиваемого дохода на основании обобщенной информации о лице, которому открыт счет депо иностранного уполномоченного держателя.

Сведения, которые должна содержать обобщенная информация

Обобщенная информация об организациях должна содержать следующие сведения:

- о количестве ценных бумаг;

- о количестве ценных бумаг иностранного эмитента, удостоверяющих права в отношении ценных бумаг соответствующей российской организации, права по которым осуществляются организациями на дату, определенную решением российской организации о выплате дохода по ценным бумагам.

Данные сведения представляются следующими организациями и фондами:

- организациями, осуществляющие права по ценным бумагам, в т. ч. иностранного эмитента, удостоверяющим права в отношении ценных бумаг (за исключением доверительных управляющих, которые действуют не в интересах иностранного инвестиционного фонда (инвестиционной компании), который в соответствии с личным законом такого фонда (компании) относится к схемам коллективного инвестирования);

- иностранными инвестиционными фондами (инвестиционными компаниями), которые в соответствии с личными законами таких фондов (компании) относятся к схемам коллективного инвестирования.

Следует помнить, что сведения:

- о количестве ценных бумаг

- о количестве ценных бумаг иностранного эмитента, удостоверяющих права в отношении ценных бумаг соответствующей российской организации, права по которым осуществляются доверительным управляющим в интересах соответствующих организаций на дату, определенную решением о выплате дохода по ценным бумагам,

— предоставляются следующими организациями:

- организациями, в чьих интересах доверительный управляющий осуществляет права по ценным бумагам, при условии, что такой доверительный управляющий действует не в интересах иностранного инвестиционного фонда (инвестиционной компании), который в соответствии с личным законом такого фонда (компании) относится к схемам коллективного инвестирования;

- организациями, в чьих интересах доверительный управляющий осуществляет права по ценным бумагам иностранного эмитента, удостоверяющим права в отношении ценных бумаг, при условии, что такой доверительный управляющий действует не в интересах иностранного инвестиционного фонда (инвестиционной компании), который в соответствии с личным законом такого фонда (компании) относится к схемам коллективного инвестирования;

- иностранными уполномоченными держателями, открытыми не в интересах иностранного инвестиционного фонда (инвестиционной компании), который в соответствии с личным законом такого фонда (компании) относится к схемам коллективного инвестирования.

Сведения о количестве ценных бумаг представляются налоговому агенту с указанием государств, налоговыми резидентами которых являются организации — фактические получатели дохода. При наличии льгот в отношении налогообложения доходов по ценным бумагам, предусмотренных НК РФ или международным договором Российской Федерации, сведения представляются с указанием оснований для применения указанных льгот.

Нюансы

Иностранный номинальный держатель, иностранный уполномоченный держатель и (или) лицо, которому открыт счет депозитарных программ, вправе участвовать в отношениях с налоговым агентом самостоятельно либо через своего уполномоченного представителя (в соответствии со ст. 26 НК РФ).

Санкции за несвоевременное предоставление обобщенной информации

Если обобщенная информация об организациях (лицах) не была представлена депозитарию в порядке, форме и сроки в полном объеме, доходы по соответствующим ценным бумагам подлежат налогообложению в соответствии с п. 4.2 ст. 284 и п. 6 ст. 224 НК РФ по налоговой ставке 30% (за исключением случаев, если доходы по ценным бумагам не подлежат налогообложению в соответствии НК РФ, налогообложение таких доходов осуществляется по налоговой ставке 0% или если в соответствии с НК РФ налоговый агент не исчисляет и не удерживает сумму налога с таких доходов).

В отношении доходов, полученных в виде дивидендов по акциям российских организаций, налогообложение которых осуществляется по пониженной налоговой ставке по сравнению с налоговой ставкой, установленной НК РФ или международным договором Российской Федерации, и применение этой пониженной ставки зависит от соблюдения дополнительных условий, предусмотренных НК РФ или указанным международным договором, налоговый агент исчисляет и уплачивает сумму налога по ставке, установленной для доходов в виде дивидендов по акциям российских организаций НК РФ или соответствующим международным договором, без применения соответствующих льгот.

Права и обязанности налогового агента в рамках ст. 214.6 и ст. 310.1 НК РФ

Налоговый агент обязан уплатить сумму исчисленного налога на тридцатый день с даты его исчисления. В случае если до истечения указанного срока налоговому агенту представлена уточненная обобщенная информация, налоговый агент осуществляет перерасчет исчисленных сумм, уплату либо возврат ранее удержанного налога на основании такой информации.

Налоговый агент вправе не осуществлять перерасчет ранее удержанного налога в случае, если уточненная обобщенная информация представлена налоговому агенту менее чем за пять дней до истечения 30 дневного срока с даты его исчисления.

Уплата сумм исчисленного налога в случае его перерасчета осуществляется налоговым агентом за счет сумм налога в отношении выплат по ценным бумагам, удержанных им до осуществления перерасчета, а также денежных средств лиц, указанных в п. 9 ст. 310.1 и ст. 214.6 в порядке, установленном договором между налоговым агентом и такими лицами.

Депозитарий, осуществляющий выплату доходов по ценным бумагам, осуществляет исчисление и уплату суммы налога на прибыль организаций в отношении всех сумм доходов, выплачиваемых по дисконтным облигациям, выпущенным российскими организациями.

На налогового агента не может быть возложена обязанность и применены налоговые санкции по исчислению и уплате суммы налога в отношении выплат, не удержанных им вследствие:

- представления ему организацией, действующей в интересах третьих лиц, недостоверной и (или) неполной информации и (или) документов;

- отказа такой организации представить по запросу налогового органа, проводящего камеральную или выездную налоговую проверку, информацию и (или) следующие документы:

- копии документов, подтверждающих государственную регистрацию и полное наименование организации, осуществлявшей на дату, определенную решением российской организации о выплате дохода по ценным бумагам, права по ценным бумагам такой российской организации (ценным бумагам иностранной организации, удостоверяющим права в отношении акций российской организации);

- копии документов, подтверждающих государственную регистрацию и полное наименование организации, в интересах которой доверительный управляющий осуществлял на дату, определенную решением российской организации о выплате дохода по ценным бумагам, права по ценным бумагам такой российской организации (ценным бумагам иностранной организации, удостоверяющим права в отношении акций российской организации);

- копии и оригиналы документов, подтверждающих осуществление организацией на дату, определенную решением российской организации о выплате дохода, прав по ценным бумагам такой российской организации (ценным бумагам иностранной организации, удостоверяющим права в отношении акций российской организации), а также документы, подтверждающие налоговое резидентство такой организации;

- копии и оригиналы документов, подтверждающих осуществление доверительным управляющим на дату, определенную решением российской организации о выплате дохода по ценным бумагам, прав по ценным бумагам такой российской организации (ценным бумагам иностранной организации, удостоверяющим права в отношении акций российской организации) в интересах организации, а также документы, подтверждающие налоговое резидентство такой организации;

- иные документы, подтверждающие правильность исчисления и уплаты налога, в том числе документы, подтверждающие достоверность информации, представленной иностранными организациями, действующими в интересах третьих лиц.

Следует помнить, что требования, указанные в ст. 214.6 и ст. 310.1 НК РФ, не распространяются на выплату доходов по ценным бумагам иностранных организаций, в том числе допущенных к размещению и (или) публичному обращению в РФ.

Нюансы

Важно подчеркнуть, что обязанность по удержанию и перечислению суммы налога с дивидендов возникает у организации — источника выплаты дивидендов в любом случае, даже если организация — получатель дивидендов применяет специальный налоговой режим (УСН, ЕСХН, ЕНВД), при котором она не является плательщиком налога на прибыль. В соответствии с п. 3 ст. 346.1 и п. 2 ст. 346.11 НК РФ налоговой агент должен удержать и перечислить налог с дивидендов, выплаченных организациям, которые применяют УСН или ЕСХН (с ЕНВД аналогичная ситуация, подтвержденная Письмом Минфина России от 16.05.2005 г. № 03-03-02-04/1/121).

Практические аспекты

Ситуация 1. Общество распределяет дивиденды не только по итогам года, а также по результатам квартальной деятельности (такая возможность предусмотрена п. 1 ст. 42 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»), в этом случае в конце года может возникнуть ситуация, когда размер выплаченных промежуточных дивидендов оказывается больше чистой прибыли, полученной обществом.

По мнению контролирующих органов, образовавшаяся разница включается в состав доходов акционеров (участников) общества и облагается по ставке 20% (п. 1 или п. 2 ст. 284 НК РФ). Данные разъяснения представлены в Письме Минфина России от 24.12.2008 г. № 03-03-06/1/721, ФНС России от 19.03.2009 г № ШС-22-3/210@, УФНС России по г. Москве от 15.07.2009 г. № 16-12/072669@.

Ситуация 2. Акционеры реализуют право на получение дивидендов через депозитарий (профессионального участника рынка ценных бумаг, осуществляющего услуги по хранению сертификатов ценных бумаг и/или учету и переходу прав собственности на ценные бумаги), который является номинальным держателем ценных бумаг

В этом случае в соответствии с п. 1 Письма Минфина России от 15.12.2010 г. № 03-03-06/2/213 обязанности налогового агента возникают у эмитента акций (организации, выпустившей (эмитировавшей) ценные бумаги для развития и финансирования своей деятельности). При этом при распределении прибыли номинальный держатель (депозитарий) обязан представить держателю реестра сведения об акционерах (п. 6 ст. 8.3 Федерального закона от 22.04.1996 г. № 39-ФЗ) и документы, подтверждающие статус налогового резидента РФ или иностранного государства. Если такая информация не представлена, налоговый агент вправе применить 30% ставку при исчислении налога. Если сведения об акционерах будут представлены после выплаты дивидендов, перерасчет налоговой базы не производится (п.п. 3, 4 Письма Минфина России от 04.09.2008 г. № 03-03-06/2/114).

Ситуация 3. Производится выплата дивидендов по акциям, находящимся в доверительном управлении (учредитель управления передает доверительному управляющему ценные бумаги с целью получить доход).

В данном случае доверительный управляющий не считается получателем доходов, т. к. в соответствии с п. 2 ст. 1020 ГК РФ доходы по переданным в доверительное управление акциям включаются в состав имущества, находящегося в доверительном управлении (т. е. получатель доходов в виде дивидендов — учредитель, указанный в договоре).

В связи с тем, что доверительный управляющий не обязан раскрывать эмитенту информацию об учредителях доверительного управления (российская или иностранная организация является получателем дивидендов), эмитент лишен возможности правильно определить размер налоговой ставки. Для предотвращения подобных ситуаций контролирующие органы рекомендуют урегулировать порядок раскрытия информации о получателе дивидендов путем заключения договора между эмитентом, доверительным управляющим и учредителем доверительного управления (Письма Минфина России от 13.10.2009 г. № 03-03-06/1/660, ФНС России от 23.06.2011 г. № ЕД-4-3/10054@).

Ситуация 4. Акционер, учитывающий свои акции в реестре акционеров, указал в анкете зарегистрированного лица в разделе способ получения дивидендов наличную форму выплаты. В связи с изменениями, внесенными в Федеральный закон от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах», с 01.01.2014 г. наличная форма выплаты дивидендов не предусмотрена. В настоящий момент в законе определено, что дата, на которую составляется список лиц, имеющих право на получение дохода, определяется на общем собрании акционеров и не может быть установлена ранее 10 дней с даты принятия решения о выплате дивидендов и позднее 20 дней с даты принятия такого решения. Сейчас срок выплаты дивидендов зависит от вида зарегистрированного лица, а именно:

- для номинального держателя и доверительного управляющего (которые зарегистрированы в реестре акционеров) — не должен превышать 10 рабочих дней;

- для других зарегистрированных в реестре акционеров лиц — 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

При этом нарушение срока выплаты объявленных дивидендов и (или) выплата их не в полном размере являются основанием для взыскания с общества процентов за пользование чужими денежными средствами за период просрочки.

Если акционер учитывает свои акции в реестре акционеров, выплата дивидендов осуществляется путем:

- почтового перевода денежных средств;

- перечисления денежных средств на банковские счета (при наличии соответствующего заявления). Владельцы акций, права которых на акции учитываются у номинального держателя акций, получают дивиденды в денежной форме в порядке, установленном законодательством Российской Федерации о ценных бумагах.

Акционерам, получавшим до 01.01.2014 г дивиденды наличными деньгами, необходимо изменить способ получения дивидендов в анкете зарегистрированного лица, т. к. в соответствии с п. 5 ст. 44 Закона № 208-ФЗ лицо, зарегистрированное в реестре акционеров общества, обязано своевременно информировать держателя реестра акционеров общества об изменении своих данных, в том числе платежных реквизитов. В случае непредставления акционером информации об изменении своих данных (не внесены изменения в реестр акционеров и отсутствует информация о банковских реквизитах акционера) общество и регистратор не несут ответственности за причиненные в связи с этим убытки.

Ситуация 5. Акционер не получил объявленных дивидендов в связи с тем, что у общества или регистратора отсутствовали точные адресные данные или банковские реквизиты. В данном случае акционер вправе обратиться с требованием о выплате дивидендов (невостребованные дивиденды) в течение трех лет с даты принятия решения об их выплате (если больший срок для обращения не установлен уставом общества, однако он не может быть более 5 лет с даты принятия решения о выплате дивидендов).

Срок для обращения с требованием о выплате невостребованных дивидендов при его пропуске восстановлению не подлежит, за исключением случая, если лицо, имеющее право на получение дивидендов, не подавало данное требование под влиянием насилия или угрозы. По истечении срока объявленные и невостребованные дивиденды восстанавливаются в составе нераспределенной прибыли общества, а обязанность по их выплате прекращается.

Ситуация 6. Номинальному держателю (профессиональный участник рынка ценных бумаг, являющийся держателем ценных бумаг от своего имени, но в интересах другого лица, не являясь владельцем этих ценных бумаг) не удалось в течение 10 рабочих дней перечислить дивиденды реальному владельцу акций.

В этом случае в соответствии с п. 8 ст. 42 Закона № 208-ФЗ номинальный держатель, которому были перечислены дивиденды и который не исполнил обязанность по их передаче по не зависящим от него причинам, обязан возвратить их обществу в течение 10 дней после истечения одного месяца с даты окончания срока выплаты дивидендов.

Ответы на часто встречающиеся вопросы

Вопрос 1. Какие подтверждающие документы должны быть представлены депозитарию, выполняющему функции налогового агента по счетам депо владельца, открытыми иностранными организациями и физическими лицами — нерезидентами Российской Федерации?

Ответ. Депозитарий как налоговый агент вправе не удерживать налог с доходов, выплачиваемых по ценным бумагам, учитываемым на счете депо иностранной организации, или удерживать его по пониженной ставке, если между Россией и иностранным государством заключено действующее международное соглашение (договор), освобождающее доходы иностранной организации и физического лица — налогового нерезидента РФ от налогообложения в РФ. Для применения положений международных договоров Российской Федерации иностранные организации и физические лица — нерезиденты РФ должны в начале 2014 года, но не позднее дня выплаты доходов эмитентов предоставить в депозитарий подтверждение постоянного местонахождения в иностранном государстве.

Подтверждение должно быть заверено компетентным органом соответствующего иностранного государства, апостилировано, переведено на русский язык и нотариально заверено на территории России. Подтверждение должно содержать ссылку на международный договор РФ, а также конкретный период, в отношении которого подтверждается постоянное местонахождение. При этом указанный период должен соответствовать тому периоду, за который причитаются выплачиваемые иностранной организации доходы.

Вопрос 2. Каков срок предоставления обобщенной информации депозитарию для выполнения функций налогового агента по счетам депо иностранных номинальных держателей?

Ответ. С 01.01.2014 г. депозитарий выполняет функции налогового агента по счетам депо иностранных номинальных держателей на основании полученной от них обобщенной информации о лицах, осуществляющих права по ценным бумагам.

При этом депозитарий направляет иностранному номинальному держателю запрос на получение обобщенной информации:

- на следующий рабочий день после наступления даты составления списка лиц, имеющих право на получение дохода;

- при получении официальной информации о дате составления списка, в случае если указанная дата в прошлом.

Начиная с 01.01.2014 г. дата составления списка лиц, имеющих право на получение дивидендов, одобряется общим собранием акционеров и не может быть установлена ранее 10 дней и позднее 20 дней с даты проведения собрания акционеров (п. 5 ст. 42 закона об ОАО). Иностранные номинальные держатели обязаны представить депозитарию обобщенную информацию не позднее (п. 9 ст. 214.6 НК РФ):

- пяти рабочих дней с даты, на которую депозитарием, осуществляющим обязательное централизованное хранение ценных бумаг, раскрыта информация о передаче своим депонентам причитающихся им выплат по ценным бумагам (для корпоративных облигаций, выпуск которых зарегистрирован после 01.01.2012 г.);

- семи рабочих дней с даты, на которую в соответствии с решением организации определяются лица, имеющие право на получение дивидендов (для акций российских эмитентов). Напоминаем, что в случае, если обобщенная информация не предоставлена в депозитарий в установленные сроки и в полном объеме, то доходы по соответствующему количеству ценных бумаг подлежат налогообложению по ставке 30% (п. 4.2 ст. 284; п. 6 ст. 224 НК РФ).

Вопрос 3. В какие сроки происходит выплата дохода и удержания налога?

Ответ. С 01.01.2014 г. эмитент обязан выплатить дивиденды номинальному держателю, зарегистрированному в реестре акционеров (в большинстве случаев — Центральному депозитарию) в течение 10 рабочих дней после даты составления списка лиц, имеющих право на получение дивидендов.

Депозитарий обязан:

- перечислить выплаты по ценным бумагам за вычетом удержанного налога не позднее 7 рабочих дней с момента получения соответствующих выплат;

- уплатить сумму исчисленного налога на тридцатый рабочий день с даты его исчисления.

Вопрос 4. В какие сроки иностранная организация вправе предоставить уточненную обобщенную информацию с целью перерасчета удержанного налога?

Ответ. В соответствии с п. 10 ст. 214.6 НК РФ депозитарий осуществляет перерасчет исчисленных сумм, уплату либо возврат ранее удержанного налога на основании такой информации в случае, если информация предоставлена не позднее 25-го рабочего дня с момента исчисления налога.

Депозитарий вправе не осуществлять перерасчет ранее удержанного налога в случае, если уточненная обобщенная информация представлена в более поздний срок.

В заключение хотелось отметить, что изменения, вступившие в силу 01.01.2014 г., внесенные в ст. 275 и 310.1 НК РФ (Федеральным законом № 306 от 02.11.2013 г.) и в Федеральный закон № 208-ФЗ от 26.12.1995 г. (Федеральным законом № 379-ФЗ от 21.12.2013 г.), носят существенный характер и влияют на порядок расчета суммы налога, подлежащего удержанию и уплате налоговым агентом при выплате дивидендов как российским, так и иностранным организациям. В связи с чем, во избежание возможных ошибок и неточностей при исчислении и удержании суммы налога на дивиденды, наиболее целесообразным представляется обратиться за разъяснением спорных моментов в законодательстве с официальными запросами в налоговые органы, это позволит существенно сократить риск возникновения спорных ситуаций.