С 1 декабря 2011 года начался переход на новую систему документооборота между банками и налоговыми органами. Первыми его должны совершить московские банки. Рассмотрим новую схему взаимодействия, а также порядок проведения проверок ее соблюдения и ответственность банков за нарушения регламента этого взаимодействия.

Два новых нормативных документа об электронном обмене неплатежной информацией между банками и налоговыми органами 1 августа 2011 г. вступили в силу. Это Положение Банка России от 29.12.2010 № 365-П «О порядке направления в банк поручения налогового органа, решения налогового органа, а также направления банком в налоговый орган сведений об остатках денежных средств в электронном виде» (далее Положение № 365-П) и Приказ ФНС России от 15.03.2011 № ММВ-7-2/203@ «Об утверждении Порядка представления в банки документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, и представления банками информации по запросам налоговых органов в электронном виде по телекоммуникационным каналам связи» (далее Приказ № 203). Дата начала обмена сообщениями для московских банков 1 декабря 2011 г. До этого дня им необходимо было заключить дополнительные соглашения к уже существующим договорам с Банком России об электронном обмене неплатежной информацией и об электронном обмене информацией.

Рассмотрим процедуры, установленные электронным документооборотом, связанную с ними ответственность банков и судебную практику, сложившуюся ранее по вопросу предоставления информации в налоговые органы.

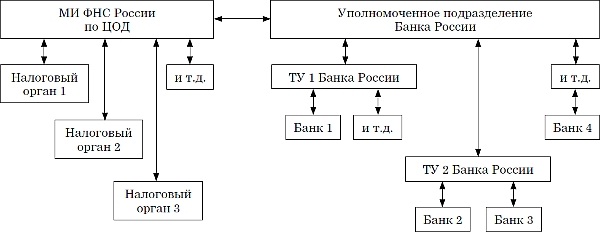

Схема и процедуры документооборота

Процедуры документооборота между банками и налоговыми органами следующие:

- направление в банк, учреждение Банка России решения налогового органа о приостановлении (или об отмене приостановления) операций по счетам налогоплательщика (плательщика сборов) или налогового агента в электронном виде в соответствии со ст. 76 НК РФ;

- направление в банк, учреждение Банка России поручения налогового органа на списание и перечисление в бюджетную систему Российской Федерации денежных средств со счетов налогоплательщика в электронном виде в соответствии со ст. 46 НК РФ;

- направление в банк, учреждение Банка России запросов налоговых органов о наличии счетов в банке и (или) об остатках денежных средств на счетах, о предоставлении выписок об операциях на счетах организаций (индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты) в электронном виде в соответствии со ст. 86 НК РФ;

- направление в банк, учреждение Банка России требования о перечислении налога в бюджетную систему Российской Федерации в электронном виде в соответствии со ст. 60 НК РФ;

- направление в банк, учреждение Банка России требования об уплате денежной суммы по банковской гарантии в электронном виде в соответствии с п. 21 ст. 176.1, п. 13 ст. 204 НК РФ;

- направление банком, учреждением Банка России в налоговый орган сведений об остатках денежных средств налогоплательщика на счетах в банке, операции по которым приостановлены, в электронном виде в соответствии со ст. 76 НК РФ;

- направление банком, учреждением Банка России в налоговый орган сведений о наличии счетов в банке, об остатках денежных средств на счетах, выписок по операциям на счетах организаций (индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты), в электронном виде в соответствии со ст. 86 НК РФ.

Первый в новом документообороте документ, который согласно п. 2.3 Положения № 365-П банки должны направить в день начала обмена сообщениями, это уведомление о начале обмена. В дальнейшем уведомления следует направлять также в случаях прекращения, временного приостановления и возобновления обмена сообщениями.

Обмен информацией между банками и налоговыми органами происходит через соответствующие территориальные учреждения (далее ТУ) Банка России при использовании архивных файлов, сформированных с помощью программы архиватора и содержащих:

- зашифрованные файлы, созданные на основании электронных документов, предусмотренных вышеописанными процедурами, с соблюдением правил использования средств криптографической защиты информации и порядка обеспечения информационной безопасности, установленных Банком России;

- служебные сообщения в виде файла с подтверждением, извещением или уведомлением, предусмотренными Положением № 365-П, снабженного кодом аутентификации (далее КА) на ключе сформировавшего его подразделения Банка России, подразделения ФНС России, за исключением служебного сообщения учреждения Банка России, которое снабжается КА на ключе ТУ Банка России.

Форматы документов обмена и регламент взаимодействия участвующих в обмене сторон были разработаны на основе Положения № 365-П и Приказа № 203. «Описание форматов сообщений, используемых при электронном обмене между банками (филиалами банков), учреждениями Банка России и налоговыми органами» и «Регламент взаимодействия налоговых органов, организаций Банка России и банков при направлении в банк, учреждения Банка России электронных документов» можно посмотреть на сайте Банка России (www.cbr.ru).

Схема. Электронный документооборот между налоговыми органами, кредитными организациями и подразделениями Банка России

Ответственность банков за нарушение обязанностей по взаимодействию с налоговыми органами

Случаи приостановления операций по счетам и переводов электронных денежных средств

Рассмотрим ответственность банков за нарушение обязанностей, предусмотренных ст. 76 НК РФ «Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей» (п. 1, 6 процедуры электронного обмена).

Напомним содержание п. 5, 7 и 12 ст.76 НК РФ и размер ответственности за нарушение положений этой статьи.

Пункт 5 ст. 76 НК РФ. Банк обязан сообщить в налоговый орган в электронном виде сведения об остатках денежных средств налогоплательщика-организации на счетах в банке, операции по которым приостановлены, а также об остатках электронных денежных средств, перевод которых приостановлен, в течение трех дней после дня получения решения этого налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке.

Ответственность за нарушение банком этой обязанности предусмотрена ст. 135.1, п. 6 ст. 135.2 НК РФ. За несообщение об остатках денежных средств на счетах, операции по которым приостановлены, и об остатках электронных денежных средств, переводы которых приостановлены, а также предоставление справок (выписок) с нарушением срока или содержащих недостоверные сведения влечет взыскание штрафа в размере 20 и 10 тыс. руб. соответственно.

До недавнего времени налоговые органы налагали штрафы за несвоевременное сообщение по каждому решению инспекции о приостановлении операций по счетам налогоплательщика, даже если эти решения были вынесены в отношении одного и того же налогоплательщика, а самим налоговым органом составлен один акт налоговой проверки и вынесено одно решение о привлечении банка к ответственности. В практике федеральных арбитражных судов по этому вопросу сформировалось несколько подходов. Так, ФАС Северо-Западного округа (постановление от 13.09.2010 по делу № А56-12856/2010), ФАС Западно-Сибирского округа (постановление от 21.12.2010 по делу № А03-7477/2010) поддерживали мнение налоговых органов, а ФАС Уральского округа (постановление от 17.01.2011 по делу № А07-6686/2010) был согласен с позицией банка. Но 10 мая 2011 г. вышло Постановление Президиума ВАС РФ № 16535/10, в котором указано, что оснований для неоднократных взысканий штрафа нет, а сумма штрафа не должна превышать размер, указанный в ст. 135.1 НК РФ. И вот почему.

Согласно п. 2 и 3 ст. 76 НК РФ решение о приостановлении операций по счетам в банке принимается налоговым органом с целью обеспечить исполнение решения о взыскании налога, сбора, пеней и (или) штрафа, а также если не представлена в срок налоговая декларация. Такое же решение налоговый орган вправе вынести в соответствии с подп. 2 п. 10 ст. 101 НК РФ в качестве обеспечительной меры, если есть достаточные основания полагать, что непринятие данных мер может затруднить или сделать невозможным в дальнейшем исполнение решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения и (или) взыскание недоимки, пеней, штрафов, указанных в таком решении. Приостановление операций по счетам в банке применяется в отношении конкретного налогоплательщика-организации.

Системное толкование этих нормативных положений позволяет сделать вывод о том, что обязанность банка, предусмотренная п. 5 ст. 76 НК РФ, касается одного и того же налогоплательщика-организации, операции по счетам которого приостановлены, а специфические мероприятия контроля за исполнением банком данной обязанности неразрывно связаны с проводимыми мероприятиями налогового контроля в отношении этого же налогоплательщика-организации.

Содержащееся в указанном постановлении Президиума ВАС РФ толкование правовых норм является общеобязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел. Также письмом ФНС России от 12.08.2011 № СА-4-7/13193@ позиция ВАС РФ доведена до налоговых органов для использования в работе.

Пункт 7 ст. 76 НК РФ. Приостановление операций налогоплательщика-организации по его счетам в банке и переводов его электронных денежных средств действует с момента получения банком решения налогового органа о приостановлении таких операций, таких переводов и до получения банком решения налогового органа об отмене приостановления операций по счетам налогоплательщика-организации в банке, решения налогового органа об отмене приостановления переводов его электронных денежных средств.

Ответственность за нарушение банком этой обязанности предусмотрена ст. 134, п. 3 ст. 135.2 НК РФ. Если банк не исполнил решение налогового органа (при наличии у него такового) о приостановлении операций по счетам и переводов электронных денежных средств налогоплательщика, плательщика сбора или налогового агента его поручения на перечисление (перевод) средств, не связанных с исполнением обязанностей по уплате налога (авансового платежа), сбора, пеней, штрафа либо иного платежного поручения, имеющего в соответствии с законодательством РФ преимущество в очередности исполнения перед платежами в бюджетную систему РФ, с него взыскивается штраф в размере 20% от суммы, перечисленной в соответствии с поручением налогоплательщика, плательщика сбора или налогового агента, но не более суммы задолженности, а при отсутствии задолженности в размере 20 тыс. руб.

Пункт 12 ст. 76 НК РФ. При наличии решения о приостановлении операций по счетам налогоплательщика-организации и переводов его электронных денежных средств (по счетам налогового агента организации и плательщика сбора организации, индивидуальных предпринимателей налогоплательщиков, налоговых агентов, плательщиков сборов нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты) банк не вправе открывать этой организации (этим лицам) счета и предоставлять этой организации право использовать новые корпоративные электронные средства платежа для переводов электронных денежных средств.

Ответственность за нарушение банком этой обязанности предусмотрена п. 1 ст. 132, п. 1 ст. 135.2: открывая счета или предоставляя право использовать корпоративное электронное средство платежа для переводов электронных денежных средств организации, индивидуальному предпринимателю, нотариусу, занимающемуся частной практикой, или адвокату, учредившему адвокатский кабинет, при наличии решения налогового органа о приостановлении операций по счетам и переводов электронных денежных средств, банк рискует заплатить штраф в размере 20 тыс. руб.

Возникает вопрос: на все ли виды счетов налогоплательщиков распространяется приведенное правило? Оказывается, нет. Например, счет, предназначенный для операций со средствами, принадлежащими третьим лицам и используемыми по целевому назначению, не соответствует понятию счета, определенному ст. 11 НК РФ («под счетами понимаются расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых расходуются денежные средства организаций»). Это совсем недавно доказал один из филиалов Сбербанка России. В соответствии с Федеральным законом от 21.07.2007 № 185-ФЗ «О фонде содействия реформированию жилищно-коммунального хозяйства» он открыл управляющей многоквартирным домом организации расчетный счет, предназначенный для получения и перечисления денежных средств на проведение капитального ремонта дома, при наличии решения о приостановлении операций по счету этого общества (постановление ФАС Уральского округа от 25.10.2011 № Ф09-6848/11).

Случаи принудительной уплаты налога

Рассмотрим вопросы ответственности банков за нарушение обязанностей, предусмотренных ст. 46, 60 НК РФ (п. 2, 4 процедуры электронного обмена).

Общий порядок, предусмотренный ст. 46 НК РФ, предполагает, что в случае неуплаты (неполной уплаты) налога (пени, штрафа, сбора) в установленный срок налогоплательщиком-организацией (налоговым агентом, плательщиком сборов) или индивидуальным предпринимателем обязанность по уплате налога исполняется в принудительном порядке со счета или за счет электронных денежных средств указанных лиц. Поручение налогового органа на перечисление сумм налога в бюджетную систему РФ направляется в банк, в котором открыты счета, и подлежит безусловному исполнению банком в очередности, установленной гражданским законодательством РФ, не позднее одного операционного дня, следующего за днем его получения, если взыскание налога производится с рублевых счетов, и не позднее двух операционных дней, если взыскание налога производится с валютных счетов.

Об этой же обязанности банка говорится в ст. 60 НК РФ. В случае выявления не перечисленной в бюджет РФ суммы налога налогоплательщика банку не позднее трех месяцев со дня выявления задолженности направляется требование о перечислении налога.

За неисполнение или ненадлежащее исполнение решений налоговых органов (поручений, требований) о взыскании налогов банки несут ответственность, установленную ст. 135 и п. 4, 5 ст. 135.2 НК РФ. С них взыскивается штраф в размере 1/150 ставки рефинансирования Банка России, но не более 0,2% за каждый календарный день просрочки. Если в результате действий банка создалась ситуация, когда на счете налогоплательщика, плательщика сбора или налогового агента, в отношении которых есть поручение налогового органа, не осталось денежных средств или отсутствуют электронные денежные средства, с банка взимается штраф в размере 30% от не поступившей в результате таких действий суммы.

Согласно Определению Конституционного суда РФ от 06.12.2001 № 257-О положения ст. 135 и 135.2 НК РФ не могут трактоваться как создающие возможность неоднократного привлечения банков к ответственности за одно и то же нарушение, то есть не могут одновременно применяться судами.

В соответствии со ст. 60 НК РФ применение мер ответственности не освобождает банк от обязанности перечислить в бюджеты (внебюджетные фонды) сумму налога. В случае неисполнения этой обязанности в установленный срок к банку применяются меры по взысканию неперечисленных сумм налога. Однако на основании решения налогового органа не списанные со счета налогоплательщика суммы налога нельзя взыскать с банка за счет его средств, так как такое последствие отвечает нормам действующего законодательства (Постановление Президиума ВАС РФ от 30.09.2003 № 6306/02).

Случаи непредоставления документов, запрашиваемых налоговыми органами

Рассмотрим ответственность банков за нарушение обязанностей, предусмотренных ст. 86 НК РФ (п. 3, 7 процедуры электронного обмена).

В п. 2 ст. 86 НК РФ сказано, что в соответствии с законодательством РФ в течение трех дней со дня получения мотивированного запроса налогового органа банки обязаны предоставить ему справки о наличии счетов в банке и (или) об остатках денежных средств на счетах, выписки по операциям на счетах организаций (индивидуальных предпринимателей), а также справки об остатках электронных денежных средств и переводах электронных денежных средств.

Указанные документы могут быть запрошены налоговыми органами в случаях проведения мероприятий налогового контроля у этих организаций (индивидуальных предпринимателей). Например, это могут быть: выездная (повторная выездная), камеральная налоговая проверка, запрашивание документов (информации) о проверяемом налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках, мероприятия налогового контроля, вызванные фактическим отсутствием налогоплательщика по адресу, указанному в учредительных документах, или непредставлением им в установленные сроки документов, предусмотренных законодательством о налогах и сборах. Также выписки могут быть затребованы у банка после того, как налоговый орган вынес решение о взыскании налога и принял решение о приостановлении операций по счетам организации (индивидуального предпринимателя), переводов электронных денежных средств или об отмене приостановления операций по счетам и переводов электронных денежных средств. Но если налоговый орган требует сведения о счетах клиента банка, не имея вышеперечисленных оснований (например, без решения о проведении в отношении этого клиента налоговой проверки, но при наличии сведений об отсутствии данного лица по месту регистрации), то можно смело отказывать в предоставлении справок и выписок. При этом можно ссылаться на Постановления Президиума ВАС РФ от 23.06.2009 № 1681/09, от 13.11.2008 № 10846/08.

Такие же правила применяются и в отношении счетов, которые открываются для осуществления профессиональной деятельности нотариусам, занимающимся частной практикой, и адвокатам, учредившим адвокатские кабинеты, а также в отношении корпоративных электронных средств платежа указанных лиц, используемых для переводов.

Если же налоговый орган запрашивает информацию о клиенте банка налогоплательщике на законных основаниях, а банк не предоставляет справки и выписки, или предоставляет их с нарушением срока, или они содержат недостоверные сведения, то в соответствии со ст. 135.1 НК РФ банк должен уплатить штраф в размере 20 тыс. руб. (согласно п. 6 ст. 135.2 НК РФ 10 тыс. руб. за непредоставление справок, касающихся электронных денежных средств).

Случаи уплаты налога по банковской гарантии

Рассмотрим ответственность банков за нарушение обязанностей, предусмотренных ст. 176.1, 204 НК РФ (п. 5 процедуры электронного обмена).

C 1 января 2010 г. в НК РФ было введено такое понятие, как заявительный порядок возмещения НДС. Он представляет собой осуществление в порядке, предусмотренном ст. 176.1 НК РФ, зачета (возврата) суммы налога, заявленной к возмещению в налоговой декларации по НДС (начиная с декларации за I квартал 2010 г.), до завершения камеральной налоговой проверки, которая проводится на основе этой налоговой декларации в соответствии со ст. 88 НК РФ. Зачет (возврат) может быть применен в том числе налогоплательщиком, который представит вместе с налоговой декларацией действующую банковскую гарантию1, предусматривающую обязательство банка на основании требования налогового органа уплатить в бюджет за налогоплательщика суммы налога, излишне полученные им (зачтенные ему) при возмещении налога в заявительном порядке, если решение о возмещении суммы налога будет отменено полностью или частично.

С 1 июля 2011 г. в соответствии со ст. 204 НК РФ налогоплательщики производители алкогольной и (или) подакцизной спиртосодержащей продукции получили возможность освобождения от уплаты авансового платежа акциза, если одновременно с извещением об освобождении от уплаты они представят в налоговый орган по месту учета банковскую гарантию (как и в случае с заявительным порядком возмещения НДС).

Банк не вправе отказать налоговому органу в удовлетворении требования об уплате денежной суммы по банковской гарантии (за исключением случая, когда такое требование предъявлено банку после окончания срока, на который выдана банковская гарантия) и обязан исполнить платеж в течение пяти дней с момента получения такого требования. В случае неисполнения банком в установленный срок требования об уплате по банковской гарантии налоговый орган реализует право бесспорного списания сумм, указанных в данном требовании.

Налоговые проверки соблюдения банком обязанностей по уведомлению налоговых органов

Может ли налоговая инспекция на законных основаниях провести выездную налоговую проверку, чтобы проконтролировать, как банк соблюдает положения ст. 60, 76, 86 Налогового кодекса?

Этот вопрос был предметом спора между ИФНС по г. Мурманску (далее Инспекция) и ОАО «Газпромбанк» (далее Банк).

На основании ст. 7 Закона РФ от 21.03.1991 № 943-1 «О налоговых органах Российской Федерации» (далее Закон № 943-1), а также подп. 10 п. 1 ст. 31, п. 1 ст. 82 НК РФ Инспекция вынесла решение о назначении проверки соблюдения банком за период с 18.12.2009 по 10.09.2010: установленного законом срока исполнения поручений налогоплательщиков, налоговых агентов и плательщиков сборов, а также поручений налоговых органов о перечислении налогов, сборов, пеней и штрафов в бюджетную систему РФ; исполнения очередности списания платежей, установленной гражданским законодательством Российской Федерации; исполнения решений Инспекции о приостановлении операций по счетам налогоплательщиков-организаций в Банке.

На основании указанного решения налоговый орган выставил требование, в котором Банку было предложено в пятидневный срок со дня его получения предоставить Инспекции заверенные в установленном порядке выписки по расчетным и валютным счетам налогоплательщиков клиентов Банка о движении денежных средств с указанием корреспондирующих счетов и назначения платежа. В требовании было также указано на обязательное наличие данных об остатках денежных средств на счете каждого лица на начало запрашиваемого периода и на каждый операционный день.

Ненормативные акты Инспекции Банк оспорил в арбитражном суде.

Суды трех инстанций удовлетворили требования Банка по следующим основаниям.

В соответствии с подп. 2 п. 1 ст. 32 НК РФ налоговые органы обязаны осуществлять контроль за соблюдением законодательства Российской Федерации о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов. Согласно ст. 87 НК РФ налоговые органы вправе проводить камеральные и выездные налоговые проверки в отношении налогоплательщиков, плательщиков сборов и налоговых агентов.

Согласно п. 5 ст. 76 НК РФ (действовавшей в указанный период) банк обязан был сообщить в налоговый орган об остатках денежных средств налогоплательщика-организации на счетах в банке, операции по которым приостановлены, не позднее следующего дня после дня получения решения этого налогового органа о приостановлении операций по счетам налогоплательщика.

Из положений п. 15 ст. 7 Закона № 943-1 следует, что налоговым органам предоставлено право контролировать выполнение кредитными организациями установленных НК РФ обязанностей в порядке, утверждаемом федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, и согласованном с Банком России. Налоговые органы вправе получать доступ к информации, составляющей банковскую тайну, в пределах, необходимых для осуществления такого контроля.

Основания, по которым налоговый орган вправе запрашивать у банков информацию о наличии счетов и об остатках денежных средств на них, а также выписки об операциях по счетам, определены ст. 86 НК РФ. К ним отнесены:

мероприятия налогового контроля в отношении организаций или индивидуальных предпринимателей, применительно к счетам которых и запрашивается у банка соответствующая информация;

осуществление налоговым органом процедуры принудительного взыскания налоговой задолженности;

принятие решения о приостановлении операций по счетам.

Из правовой нормы следует, что налоговый орган может запросить у банка перечисленные документы только по указанным основаниям и в отношении конкретного налогоплательщика. Именно в таких случаях банк обязан предоставить соответствующую информацию налоговому органу по его мотивированному запросу.

Законодательством РФ о налогах и сборах не предусмотрен контроль соблюдения кредитной организацией ст. 60, 76 и 86 НК РФ посредством выездной налоговой проверки. Порядок проведения контроля за исполнением кредитными организациями обязанностей, предусмотренных в этих статьях Налогового кодекса, федеральным органом исполнительной власти (уполномоченным по контролю и надзору в области налогов и сборов) по согласованию с Банком России также не установлен. Поэтому налоговый орган не вправе проводить выездную проверку в банке с целью проконтролировать исполнение таких обязанностей (постановление ФАС Северо-Западного округа от 22.07.2011 № Ф07-3928/11 по делу № А42-6788/2010).

Выводы

Электронный обмен информацией это, безусловно, большой шаг вперед на пути к оптимизации взаимодействия между банками и налоговыми органами. Прежде всего, он снижает себестоимость таких операций для банков. Также электронный обмен повлияет на скорость передачи данных и, будем надеяться, на ее качество, что, в свою очередь, сократит количество претензий со стороны налоговых органов к выполнению банками обязанностей, предусмотренных Налоговым кодексом.

1 – Перечень банков, которые могут выдавать такую гарантию, ведется Минфином России на основании сведений, полученных от Банка России, и публикуется на официальном сайте министерства (http://www.minfin.ru).