Приказом Минфина России от 16 августа 2011 г. № 99н введены в действие новые федеральные стандарты аудиторской деятельности: ФСАД 8/2011 «Особенности аудита отчетности, составленной по специальным правилам» и ФСАД 9/2011 «Особенности аудита отдельной части отчетности», а также утвержден ФСАД 7/2011 «Аудиторские доказательства», который должен заменить соответствующий ФПСАД № 5 «Аудиторские доказательства»[1]. Причем необходимо иметь в виду, что если ФСАД 8/2011 и ФСАД 9/2011 уже действуют, то ФСАД 7/2011 вступит в силу только после того, как будет принято постановление Правительства РФ о признании утратившим силу ФПСАД № 5. В данной статье будут рассмотрены особенности применения новых стандартов.

Аудит отчетности, составленной по специальным правилам

Стоит иметь в виду, что ФСАД 8/2011 должен применяться при аудите отчетности:

- составленной по правилам налогового учета;

- отражающей доходы и расходы с использованием кассового метода (для представления кредиторам);

- содержащей финансовую информацию, формируемую по правилам, установленным соответствующими уполномоченными органами (для подтверждения соблюдения таких правил);

- составленной по специальным правилам, обусловленным требованиями договора,

а также другой аналогичной отчетности, предназначенной для удовлетворения информационных потребностей определенных групп пользователей.

Стандарт устанавливает, что при аудите названных видов отчетности аудитор должен следовать обязательным этическим требованиям, в том числе о независимости, а также всем федеральным стандартам аудиторской деятельности, применимым при проведении аудита. Также разъяснено понятие применимости стандарта: он не применяется к условиям аудита в целом или частично из-за того, что он должен выполняться при наличии определенных условий, которые могут не существовать в рамках выполняемого задания.

В ФСАД 8/2011 сформулированы обязанности аудитора в отношении выражения мнения по отчетности, составленной по специальным правилам, в случае, если аудируемое лицо не раскрыло определенной информации в отношении правил подготовки аудируемой отчетности: если такие специальные правила составления отчетности противоречат установленным правилам составления бухгалтерской (финансовой) отчетности и этот факт не раскрыт, аудитор должен модифицировать свое мнение в аудиторском заключении.

Также стандарт содержит дополнительные требования к форме выдаваемого при аудите отчетности, подготовленной по специальным правилам, аудиторского заключения (помимо тех, которые содержатся в ФСАД 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности»). В него аудитор должен дополнительно включить:

- информацию о цели составления отчетности и о круге предполагаемых пользователей этой отчетности либо дать ссылку на примечание в отчетности, содержащее такую информацию;

- описание ответственности руководства аудируемого лица за выбор варианта специальных правил (с указанием выбранного варианта) — если у руководства аудируемого лица есть возможность выбрать из альтернативных вариантов применяемый вариант специальных правил составления отчетности;

- привлекающую внимание часть, содержащую указание на то, что отчетность составлена в соответствии со специальными правилами и, следовательно, не может применяться в иных целях, — если такое действие применимо.

В приложении к ФСАД 8/2011 приведен пример аудиторского заключения по отчетности, составленной по правилам, предусмотренным договором.

Аудит отдельной части отчетности

ФСАД 9/2011 применяется в отношении следующих частей отчетности:

- отдельного отчета, входящего в состав отчетности;

- отдельной статьи отчета, входящей в состав отчетности;

- отдельного счета или его элемента, отраженного в отчете, который входит в состав отчетности.

Необходимо обратить внимание на то, что в стандарте содержится ограничение на возможность применять ФСАД 9/2011 компаниями, входящими в группу, которая готовит консолидированную отчетность: установлено, что данный стандарт не может применяться для аудита дочерней компании, входящей в такую группу.

Стандартом устанавливаются требования к методологии аудита отдельной части отчетности: аудитор должен следовать обязательным для заданий по аудиту этическим требованиям, в том числе о независимости, а также всем федеральным стандартам аудиторской деятельности, применимым при проведении аудита, независимо от того, проводит ли аудитор одновременно аудит отчетности в целом. При этом ФСАД 9/2011 устанавливает, что если объем аудита несоизмерим с аудируемой частью отчетности, то аудитор может обсудить с руководством аудируемого лица возможность изменения вида аудиторского задания.

Таким образом, независимо от объема аудируемой части отчетности для этого типа аудиторских заданий действует обязанность аудитора по применению всех стандартов аудита, и объем аудита может быть сокращен исключительно за счет смены предмета задания.

В стандарте также установлены отдельные требования к ряду аудиторских процедур, а именно:

- от аудитора требуется установить, возникают ли какие-либо особенности применения требований конкретного стандарта аудита к данному заданию (например, в отношении письменных заявлений руководства стандарт указывает на необходимость получить письменные заявления в отношении той части отчетности, которая аудируется);

- указывается, что уровень существенности, устанавливаемый для аудита отдельной части отчетности, может быть ниже уровня существенности, устанавливаемого для аудита отчетности в целом.

В стандарте приводятся указания по выражению аудитором мнения по части отчетности: мнение должно указывать, дает ли отдельная часть отчетности (вместе с соответствующим раскрытием информации) достоверное представление об имевших место фактах хозяйственной жизни и позволяет ли предполагаемым пользователям судить о влиянии существенных операций и событий на информацию, включенную в эту часть отчетности.

Например, немодифицированное мнение в отношении аудируемого бухгалтерского баланса будет выглядеть следующим образом: «По нашему мнению, бухгалтерский баланс отражает достоверно во всех существенных отношениях финансовое положение организации «YYY» по состоянию на 31 декабря 20ХХ г. в соответствии с установленными правилами составления бухгалтерской отчетности».

Стандарт подробно рассматривает ситуацию, когда аудитор одновременно выполняет два задания — на аудит бухгалтерской (финансовой) отчетности в целом и на аудит ее части. В стандарте:

- установлен общий порядок выражения мнения по этим заданиям;

- прокомментированы права аудитора в ходе выполнения заданий;

- регламентирован порядок выражения отрицательного мнения или отказа от выражения мнения о достоверности бухгалтерской (финансовой) отчетности в целом наряду с выражением мнения о части бухгалтерской (финансовой) отчетности.

Общий порядок выражения мнения аудитором при одновременном выполнении заданий на аудит отчетности в целом и на аудит ее части предполагает, что аудитор:

- отдельно выражает мнение по отчетности в целом и отдельно — по ее части;

- должен убедиться, что документы представлены раздельно и мнение о достоверности отдельной части отчетности отделено от мнения о достоверности отчетности в целом — в случае, когда проаудированная отдельная часть отчетности публикуется вместе с бухгалтерской (финансовой) отчетностью;

- должен модифицировать мнение о достоверности отдельной части отчетности либо включить в аудиторское заключение часть, привлекающую внимание или содержащую прочие факты, — при наличии влияния на аудиторское заключение по отдельной части отчетности того факта, что аудиторское заключение по отчетности в целом модифицировано или содержит часть, привлекающую внимание или содержащую прочие факты.

Предусмотренные ФСАД 9/2011 права аудитора, который одновременно проводит аудит отчетности в целом и ее части, заключаются в следующем:

- аудитор вправе использовать аудиторские доказательства, полученные в ходе аудита бухгалтерской (финансовой) отчетности в целом, для целей аудита отдельной части отчетности;

- аудитор имеет право включить в аудиторское заключение о достоверности отдельной части отчетности содержащую прочие факты часть, указав в ней, что в отношении достоверности бухгалтерской (финансовой) отчетности в целом было выражено модифицированное мнение, даже если оно либо информация в части, привлекающей внимание или содержащей прочие факты, не имеют отношения к проаудированной отдельной части отчетности.

Установленный в ФСАД 9/2011 порядок выражения отрицательного мнения или отказа от выражения мнения о достоверности бухгалтерской (финансовой) отчетности в целом наряду с выражением мнения о части бухгалтерской (финансовой) отчетности предполагает, что:

- аудитор не может включить в аудиторское заключение немодифицированное мнение о достоверности отдельной части отчетности, если он выражает отрицательное мнение или отказ от выражения мнения по отчетности в целом;

- аудиторское заключение о достоверности отчетности в целом может содержать одновременно отказ от выражения мнения в отношении финансовых результатов деятельности и движения денежных средств аудируемого лица и немодифицированное мнение в отношении финансового положения аудируемого лица;

- аудитор при условии, что он выразил отрицательное мнение или отказ от выражения мнения по отчетности в целом, может выразить немодифицированное мнение в рамках другого задания по аудиту отдельного счета или его элемента, отраженного в отчете, входящем в состав отчетности, только если одновременно соблюдаются следующие условия:

– это не запрещено требованиями нормативных правовых актов,

– такое мнение выражается в аудиторском заключении, которое не публикуется вместе с аудиторским заключением, содержащим отрицательное мнение или отказ от выражения мнения,

– отдельный счет или его элемент, отраженный в отчете, входящем в состав отчетности, не является ее существенной частью;

- аудитор при условии, что он выразил отрицательное мнение или отказался от выражения мнения по отчетности в целом, не может выражать немодифицированное мнение о достоверности отдельного отчета, входящего в состав отчетности, даже если аудиторское заключение о достоверности отдельного отчета не публикуется вместе с аудиторским заключением о достоверности отчетности в целом.

В приложении к ФСАД 9/2011 приведены примеры заключений по отдельным частям отчетности.

Аудиторские доказательства

Подготовленный в соответствии с действующей версией МСА 500[2] ФСАД 7/2011 существенно расширен по сравнению с ФПСАД № 5 «Аудиторские доказательства». В частности, в стандарте:

- изменены или дополнены определения ряда существенных понятий;

- содержатся новые положения, связанные с получением аудиторских доказательств;

- регламентированы процедуры, связанные с использованием в качестве аудиторского доказательства информации, подготовленной аудируемым лицом, в том числе полученной с помощью эксперта руководства;

- содержатся процедуры отбора элементов для тестирования с целью получения аудиторских доказательств.

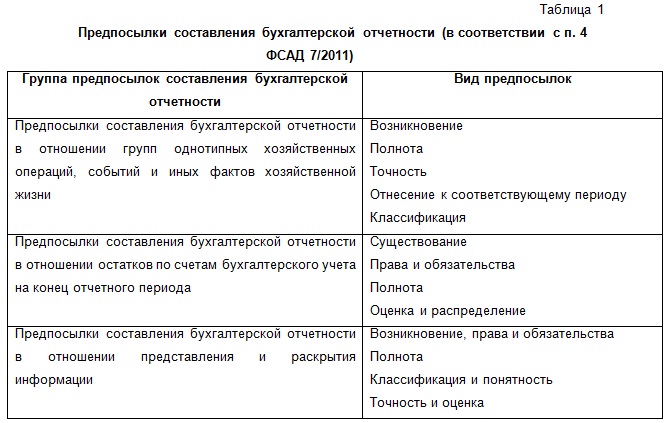

Рассмотрим, какие же новые определения внесены в стандарт. Во-первых, в нем в новом ракурсе рассмотрены предпосылки составления бухгалтерской отчетности — выделены основные группы предпосылок, в соответствии с которыми классифицированы их виды (см. табл. 1).

Во-вторых, в ФСАД 7/2011 даны определения следующих новых терминов:

- повторное проведение аудиторской процедуры — при повторном проведении аудиторской процедуры аудитор самостоятельно выполняет процедуру или контрольное действие, которые изначально выполнялись в рамках системы внутреннего контроля аудируемого лица;

- тест, эффективный для целей аудита, — тест может считаться эффективным для целей аудита, если по результатам его выполнения получены надлежащие аудиторские доказательства, которые с учетом уже полученных или планируемых к получению аудиторских доказательств можно считать достаточными для целей аудита.

Вопросы получения аудиторских доказательств

В стандарте указано, что аудитор должен получить аудиторские доказательства путем выполнения процедур оценки рисков и дальнейших аудиторских процедур, которые состоят:

- из тестов средств контроля, выполняемых в соответствии с требованиями федеральных стандартов аудиторской деятельности или на основании профессионального суждения аудитора;

- процедур проверки по существу, включающих детальные тесты и аналитические процедуры проверки по существу.

Напомним, что основные аудиторские процедуры оценки рисков определены в п. 6 ФПСАД № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности»[3] и представляют собой:

- направление запросов в адрес руководства и других сотрудников аудируемого лица;

- проведение аналитических процедур;

- наблюдение и инспектирование.

Таким образом, аудитор обязывается использовать для получения аудиторских доказательств следующие применимые в рамках конкретного задания процедуры:

- направление запросов, проведение аналитических процедур, наблюдение и инспектирование в целях оценки рисков существенного искажения;

- тесты средств контроля и процедуры проверки по существу как дальнейшие аудиторские процедуры.

Далее ФСАД 7/2011 определяет содержание основных аудиторских процедур, которые, по отдельности или в сочетании, могут применяться аудитором для получения аудиторских доказательств, — это запрос, инспектирование, наблюдение, подтверждение, пересчет, повторное проведение, аналитические процедуры.

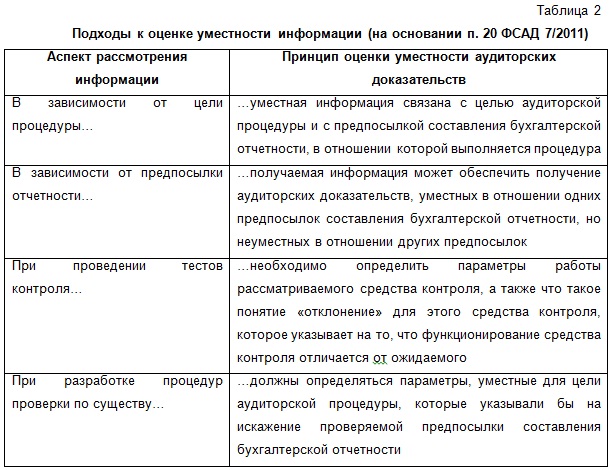

После того как аудиторские доказательства получены, аудитору необходимо убедиться, что представленная в них информация уместна и надежна.

В таблице 2 приводятся сформулированные в стандарте подходы, на которые следует ориентироваться аудитору при оценке уместности информации, полученной в виде аудиторских доказательств.

Также в ФСАД 7/2011 рассматриваются ориентиры в отношении оценки надежности аудиторских доказательств. Стандарт указывает, что на надежность информации, используемой в качестве аудиторских доказательств, влияют следующие факторы:

- источник, из которого получена информация;

- характер информации;

- обстоятельства, при которых получена информация, включая средства контроля ее подготовки и хранения.

Указывается, что при прочих равных условиях более надежны аудиторские доказательства, полученные:

- из независимого, внешнего по отношению к аудируемому лицу источника;

- внутреннего источника в случае, когда соответствующие средства контроля аудируемого лица, в том числе за подготовкой и хранением информации, функционируют эффективно;

- непосредственно аудитором (например, при наблюдении за применением средства контроля);

- в документальной форме на бумажном носителе или в электронном виде,

а также доказательства, представленные подлинниками (оригиналами) документов.

Процедуры оценки надежности информации, подготовленной экспертом руководства или самим руководством

Новым элементом ФСАД 7/2011является рассмотрение вопроса о надежности информации, подготовленной аудируемым лицом (как самостоятельно, так и с привлечением экспертов), для использования ее в качестве аудиторского доказательства.

Во-первых, рассматриваются процедуры, которые должен провести аудитор для подтверждения надежности информации, полученной на основе заключения эксперта руководства. Эти процедуры заключаются:

- в проведении аудитором оценки компетентности, навыков и объективности эксперта;

- получении понимания того, в чем заключалась работа эксперта;

- получении доказательств того, что работа эксперта носила надлежащий характер и поэтому ее результаты могут использоваться в качестве аудиторского доказательства в отношении соответствующей предпосылки бухгалтерской отчетности.

В приложении к стандарту приведены конкретные примеры вопросов, которые аудитору стоит подробно рассмотреть при изучении работы эксперта руководства.

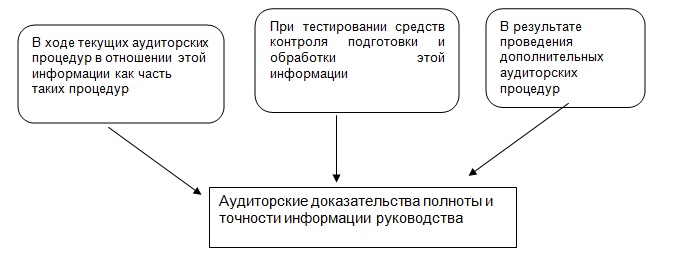

Во-вторых, в ФСАД 7/2011регламентированы процедуры, которые следует провести аудитору при оценке информации, подготовленной самим аудируемым лицом. Если аудитор использует такую информацию в качестве доказательств, то стандарт требует, чтобы он оценил, является ли она надежной. При этом в стандарте поясняется, что такое надежная информация, — это информация, которая является точной, полной и достаточно подробной для целей аудита.

Стандарт указывает, в рамках каких процедур аудитор может оценить надежность информации, подготовленной самим аудируемым лицом (см. рисунок).

Рисунок. Процедуры получения аудиторских доказательств надежности информации, подготовленной самим аудируемым лицом (на основании п. 25 ФСАД 7/2011)

При появлении у аудитора сомнений в отношении надежности аудиторского доказательства или в случае, когда имеет место несоответствие доказательства, полученного из одного источника, аудиторскому доказательству, полученному из другого источника, ФСАД 7/2011 предписывает аудитору определить, каким образом необходимо изменить аудиторские процедуры или дополнить их, чтобы снять несоответствие или сомнения, а также рассмотреть влияние данной ситуации на другие аспекты аудита.

В стандарте также даны рекомендации по работе аудитора с информацией, содержащейся в электронном виде: если некоторые данные бухгалтерского учета или иная информация клиента доступны только в электронном виде или только в определенное время или же в случаях, когда отдельные виды информации в электронной форме могут быть недоступны по истечении определенного времени, аудитор должен достичь договоренности с клиентом о хранении им данной информации, необходимой для проведения аудиторских процедур, или же аудитор должен выполнять аудиторские процедуры в то время, когда такая информация доступна.

Процедуры отбора элементов для тестирования с целью получения аудиторских доказательств

Новым в стандарте является рассмотрение методов отбора элементов для тестирования с целью получения аудиторских доказательств. Ранее эти вопросы рассматривались в увязке с вопросами формирования аудиторских выборок только в рамках ФПСАД № 17 «Аудиторская выборка»[4].

Теперь ФСАД 7/2011 закрепляет обязанность аудитора в ходе разработки тестов средств контроля и детальных тестов установить методы отбора элементов для тестирования, причем тестирование должно быть эффективным для целей аудита.

Как уже отмечалось, в результате выполнения эффективного теста получаются надлежащие аудиторские доказательства, которые с учетом уже полученных или планируемых к получению аудиторских доказательств могут быть достаточными для целей аудита. Таким образом, эффективное тестирование предоставляет аудитору достаточные надлежащие аудиторские доказательства.

Далее стандарт рассматривает основные процедуры отбора элементов для тестирования. При этом положения стандарта соответствуют положениям п. 11—17 ФПСАД № 17: аудитор может использовать для отбора элементов для тестирования отбор всех элементов (сплошная проверка), отбор специфических (определенных) элементов и построение аудиторской выборки.

Указывается, что сплошная проверка, как правило, применяется при выполнении детальных тестов ряда совокупностей, а именно совокупности:

- состоящей из небольшого числа элементов с большой стоимостью;

- для которой имеет место существенный риск, а другие методы отбора элементов для тестирования не обеспечивают получение достаточных надлежащих аудиторских доказательств;

- для которой имеет место повторяющийся характер вычислений либо иных автоматически выполняемых информационной системой процессов, что делает сплошную проверку эффективной с точки зрения затрат.

При тестировании средств контроля сплошная проверка, как правило, не применяется.

Решение об отборе из совокупности специфических элементов аудитор должен принимать исходя из знания деятельности клиента, оцененных рисков существенного искажения, характеристики тестируемой совокупности. Такой отбор проводится на основании профессионального суждения аудитора и в силу этого влечет за собой риск, не связанный с использованием выборочного метода.

При использовании данного метода аудитор не может делать выводы по результатам процедур, которые могли бы быть распространены на всю совокупность, поскольку отбор специфических элементов в пределах оборотов по счету бухгалтерского учета или группы однотипных хозяйственных операций не является аудиторской выборкой, которая обладает свойством репрезентативности (т.е. все элементы, входящие в выборку, имеют равную вероятность быть отобранными). Таким образом, проверка специфических элементов не предоставляет аудиторских доказательств в отношении оставшейся части совокупности и на основании такого метода отбора аудитор не может рассчитать прогнозную ошибку.

В свою очередь, чтобы получить выводы в отношении всей совокупности на основании тестирования отобранных из нее элементов, аудитор должен построить аудиторскую выборку. На основании репрезентативной аудиторской выборки может быть определен показатель прогнозной ошибки, который позволит аудитору сформировать выводы в отношении общей величины ошибки, содержащейся в генеральной совокупности, как это описано в п. 41—42 ПСАД № 17.

В заключение еще раз подчеркнем, что новые федеральные стандарты аудиторской деятельности регулируют следующие стороны процесса аудита:

- аудит отчетности, подготовленной по специальным правилам, и аудит отдельной части отчетности (ФСАД 8/2011 и ФСАД 9/2011);

- получение аудиторских доказательств в ходе аудита (ФСАД 7/2011).

[1] Федеральное правило (стандарт) аудиторской деятельности № 5 «Аудиторские доказательства» утверждено Постановлением Правительства РФ от 23 сентября 2002 г. № 696.

[2]См. ISA 500. Audit evidence. Handbook of International Quality Control, Auditing, Review, Other Assurance, and Related Services Pronouncements. — 2010 Edition, Part I, New York: IFAC, 2010. — Р. 380—396.

[3] Федеральное правило (стандарт) аудиторской деятельности № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» утверждено Постановлением Правительства РФ от 23 сентября 2002 г. № 696.

[4] Федеральное правило (стандарт) аудиторской деятельности № 17 «Аудиторская выборка» утверждено Постановлением Правительства РФ от 23 сентября 2002 г. № 696.