В XX в. сформулированные известными учеными основополагающие подходы в теории бухгалтерского учета и баланса позволили всесторонне подойти к отражению в учете фактов хозяйственной деятельности предприятий и организаций и создать базу для развития экономического анализа и контроля как важнейших функций управления. Но, если посмотреть критически на теорию учета и баланса с современных позиций, то можно в определенной степени говорить о возможности их дальнейшего развития.

В классической работе «Бухгалтерия и баланс» И. Шер, считая, что в балансе трудно решить задачу раздельного учета хозяйственных и юридических активов, предложил переход к широко используемым в настоящее время двум рядам активных и пассивных счетов, обосновывая этот переход наличием только двух типов влияния хозяйственных операций на части капитального баланса. В настоящей работе выводятся балансовые уравнения раздельного учета хозяйственных и юридических активов и обязательств и приводятся доказательства наличия не двух, а большего числа влияний хозяйственных операций на части капитального баланса, и, тем самым, обосновывается отсутствие достаточных оснований для повсеместного перехода в учете к использованию только активных и пассивных счетов.

Балансовые школы начала прошлого века и основная решаемая ими задача

Трудами основоположников теории балансоведения швейцарцев Ф. Гюгли (1833-1902) и И.Ф. Шера (1846-1921), русских Н.С. Лунского (1867-1956) и Г.А. Бахчисарайцева (1875-1926) и других ученых в первой половине прошлого века сформировались школы балансоведения, являвшиеся теоретическими школами бухгалтерского учета. В обзоре профессора Якова Марковича Гальперина (1894-1952) [1] дана краткая характеристика всех известных тогда школ балансоведения. Наиболее перспективными считались немецкая школа двух рядов двух счетов И. Шера, французская позитивная школа и российская балансовая школа. Общим у всех трех школ было то, что они все являлись балансовыми и пытались решить проблему объяснения основы бухгалтерского учета – метода двойной записи. При этом основное внимание они уделяли анализу баланса (каждая своего), изучая влияние на него ограниченного числа хозяйственных операций. В тот же период немецкий бухгалтер Эйген Шмаленбах (1873-1955) предложил получивший в дальнейшем широкое распространение в учете по МСФО динамический баланс.

Балансовыми школами была поставлена также задача необходимости раздельного отражения в балансе хозяйственных и юридических активов и обязательств.

Задача раздельного учета хозяйственных и юридических активов и обязательств

Наряду с обоснованием и объяснением двойной записи представители балансовых школ писали (каждый по-своему) о необходимости раздельного учета в активах материальных предметов и прав требования:

- И.Ф. Шер: «Трудно расчленить группы хозяйственных и юридических благ, еще труднее производить сложение и вычитание в каждой из этих частей» [7, с. 26].

Считая решение задачи разделения хозяйственных и юридических активов в балансовом уравнении трудным, И. Шер их не разделял. Следуя ему, и другие авторы не делили актив баланса на две части, рассматривая его как единое целое имущество предприятия;

- французский профессор И. Дюмарше выделял две группы счетов: «Первая группа представляет собою счет материальных предметов и прав требования. Она охватывает все то, чем данное хозяйство обладает. Объединенная в один общий счет, она составляет актив хозяйства. Вторая группа представляет собою задолженность хозяйства, то есть выражает обязательства хозяйства перед корреспондентами (заемный пассив)» [1];

- Я.М. Гальперин отмечал, что русская школа баланса считала необходимым «отделить в балансе совокупность материальных предметов как область вполне завершенных хозяйственных отношений от совокупности прав и обязательств как области незавершенных хозяйственных отношений. Дебет и кредит материальных предметов обозначает соответственно фактические получения и уплаты, в то время как дебет и кредит личных счетов обозначает предстоящее к получению или предстоящее к платежу» [1].

Таким образом, балансовыми школами, наиболее точно – российской, была поставлена задача раздельного отражения в активе баланса материальных активов и прав требования, а в пассиве – баланса обязательств перед третьими лицами. Решение этой задачи является одной из основных целей настоящей работы.

Два ряда четырех счетов – основа решения поставленной задачи

Для решения поставленной задачи необходимо определиться с основными понятиями:

- в учете по РСБУ используются: активные (А) и пассивные (П) счета, не меняющие с течением времени типа своего сальдо, и счета с переменным сальдо. Счета с переменным сальдо нами называются активно-пассивными/пассивно-активными, с сокращенным обозначением Ап/Па. Дебетовое активное сальдо Ап/Па счета, а при необходимости и сам счет, будем называть активно-пассивным (Ап) с большой буквой А, отражающей, что текущее сальдо счета активное, и малой буквой п, подчеркивающей, что в будущем сальдо этого счета может стать пассивным. Кредитовое пассивное сальдо счета этого типа, а при необходимости и сам счет, будем называть пассивно-активным (Па) с большой буквой П, отражающей, что текущее сальдо счета пассивное, и малой буквой а, подчеркивающей, что в будущем сальдо этого счета может стать активным;

- в учете по МСФО используются в основном только активные (А) и пассивные (П) счета. В то же время активные (пассивные) счета имеют парные или связанные с ними пассивные (активные) счета, которые выделяются нами в отдельные группы и называются активно-пассивными (Ап) (пассивно-активными (Па)) счетами. Эти счета, будучи активными в текущий момент времени, в последующем периоде могут обнулиться, и учет с них может перейти на парные к ним пассивные счета. Аналогично эти счета, будучи пассивными в некоторый момент времени, в последующем могут обнулиться, и учет с них может перейти на парные к ним активные счета. Именно поэтому такие счета да – лее мы называем активно-пассивными (Ап) и пассивно-активными (Па) соответственно.

Введение этих новых типов счетов позволяет нам предложить вместо двух рядов двух счетов (активных и пассивных) И. Шера, применяемых в настоящее время в МСФО, использовать:

два ряда четырех счетов:

один ряд – активных (А) и активно-пассивных (Ап) счетов;

второй ряд – пассивных (П) и пассивно-активных (Па) счетов.

Здесь активные (А) счета — это оставшаяся часть активных счетов МСФО после выделения из них активно-пассивных (Ап) счетов, а пассивные (П) счета — это оставшаяся часть пассивных счетов МСФО после выделения из них пассивно-активных (Па) счетов.

Вывод новых балансовых уравнений с использованием двух рядов четырех счетов

Два ряда четырех счетов позволяют вывести новый вид балансовых уравнений, существенно упрощающих раздельный учет в балансе хозяйственных и юридических активов и обязательств.

1. Балансовое уравнение

А + Ап = П + Па

Основным балансовым уравнением является баланс вида:

Активы равны Пассивам, или А = П,

с пассивом (П) в широком смысле, включающим заемные средства (обязательства) и капитал (П = Об + К).

Активы А и Пассивы П балансового уравнения А = П выражаются соответственно через суммарные сальдо наших активных (А), активно-пассивных (Ап) и пассивных (П), пассивно-активных (Па) счетов:

А = А +Ап и П = Па + П.

Подставляя эти равенства в уравнение А = П, запишем баланс в виде:

А + Ап = Па + П,

где А – хозяйственные активы – ресурсы, средства;

Ап – юридические активы – задолженности третьих лиц;

Па – обязательства перед третьими лицами;

П – обезличенные источники, еще не доходы и не расходы;

К = К – капитал, собственный капитал (за минусом его изъятия) плюс резервы и прибыль за минусом убытков.

2. Балансовое уравнение

А + Ап = Па + П + К

Рассмотрим балансовое уравнение вида:

А = П + К

с активом (А), пассивом (П) в узком смысле (заемный пассив – пассив в узком смысле) и капиталом (К).

С нашими активными (А), активно-пассивными (Ап) и пассивными (П), пассивно-активными (Па) счетами этот баланс примет вид:

А + Ап = Па + П + К.

Так как статьи П используются не всеми предприятиями, то можно записать баланс и без П:

А + Ап = Па + К.

3. Капитальное уравнение

А + Ап – (Па + П) = К

Рассмотрим капитальное уравнение (капитальный баланс) И. Шера:

А – П = К

с активом (А), пассивом (П) в узком смысле (заемным пассивом) и капиталом (К). С нашими активными (А), активно-пассивными (Ап) и пассивными (П), пассивно-активными (Па) счетами это капитальное уравнение примет вид:

(А + Ап) – (Па + П) = К.

В левой стороне этого уравнения записаны чистые активы в виде разницы суммы активов (А + Ап) и суммы пассивов в узком смысле – заемных средств на личных и обезличенных счетах (Па + П).

Так как статьи П используются не всеми предприятиями, то можно записать капитальное уравнение и без П:

А + Ап – Па = К.

4. Динамический баланс

А + Ап = Па + П + К + Д – Р

В учете по МСФО используется динамический баланс Э. Шмаленбаха вида:

А = П + К + Д – Р.

В этом балансе с активом (А), пассивом в узком смысле (П) и капиталом (К) разность доходов (Д) и расходов (Р) отражает изменение (динамику) баланса. С использованием двух рядов четырех счетов в учете по МСФО этот баланс примет вид:

А + Ап = П + Па + К + Д – Р,

где Д – доходы текущего периода;

Р – расходы текущего периода.

Так как не всеми предприятиями в учете используются статьи П, то можно записать динамический баланс и без П:

А + Ап = Па + К + Д – Р.

Рассмотренные балансовые уравнения и активно-пассивные, пассивно-активные счета предназначены для раздельного отражения хозяйственных и юридических активов и обязательств на счетах и в балансах по МСФО, ГААП, РСБУ и др.

Анализ обоснованности введения двух рядов активных и пассивных счетов И. Шера

В целях обоснования введения в учет двух рядов двух счетов И. Шером изучалось влияние хозяйственных операций на капитальный баланс (капитальное уравнение) вида А – П = К с левой частью А – П, названной им имуществом, и правой частью К, именуемой капиталом. Под имуществом он понимал чистое имущество с активной положительной частью и пассивной отрицательной частью в виде задолженностей. Активная часть, в свою очередь, включала хозяйственные и юридические блага. Под капиталом (чистым капиталом) он понимал собственный капитал, равный по величине чистому имуществу или чистому активу.

Рассмотрев некоторое число хозяйственных операций, И. Шер сделал следующий вывод [7, с. 25]:

«Всякая хозяйственная операция может быть установлена счетным образом посредством следующего сопоставления:

|

Увеличение одной части имущества |

сопровождается |

или уменьшением другой части имущества, или же увеличением капитала |

|

Уменьшение одной части имущества |

сопровождается |

или увеличением другой части имущества, или же уменьшением капитала». |

А отсюда им был сделан вывод о справедливости правил двойной записи и правомерности перехода к учету с использованием двух рядов двух счетов. На практике для этих счетов используются два формальных правила двойной записи И. Шера [2, с. 259]:

– активные счета дебетуются при увеличении и кредитуются при уменьшении учитываемой массы;

– пассивные счета кредитуются при увеличении и дебетуются при уменьшении учитываемой массы.

Бухгалтеры считают, что правила двойной записи И. Шера теоретически (математически) обоснованы, поэтому они пытаются применять их для всех видов счетов, но при этом выясняется, что в классическом учете и учете по РСБУ эти правила не соответствуют смыслу записей по счетам расчетов. Об этой ошибке неоднократно писал в своих работах Я.В. Соколов ( [2, с. 259], [3, с. 110] и др.).

Так как И. Шер, изучая влияние хозяйственных операций на капитальное уравнение, пользовался методом неполной индукции, то его выводы о выполнении правил двойной записи были бы правильными, если бы им были рассмотрены все возможные хозяйственные операции и при этом во всех операциях выполнялось одно из двух типов влияния операций на капитальный баланс. Если существует хотя бы один пример, не подтверждающий это правило, то его вывод неверен.

Проверим, справедлив ли вывод И. Шера о том, что имеют место только два влияния хозяйственный операций на части капитального баланса.

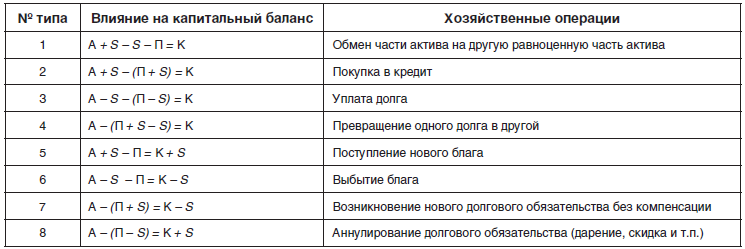

Для рассмотренных И. Шером хозяйственных операций, приведенных в таблице, правило двойной записи выполняется [7, с. 23, 24]. Число типов влияний этих хозяйственных операций, записываемых простыми проводками с суммами операций Б, на статьи капитального баланса оказалось равным восьми, из них первые четыре не влияют на капитал, а другие четыре влияют.

Но среди рассмотренных И. Шером операций нет таких операций, как приобретение имущества с частичной предоплатой, начисление зарплаты в конце месяца при имевшей место выплате аванса, оплата покупателем партии товаров после предварительной ее частичной поставки и другие подобные операции. Рассмотрим влияние одной из таких операций на статьи капитального баланса.

Операция: приобретены товары у поставщика на сумму 100 000 руб. с 40-процентной предоплатой, проведенной ранее.

Проводка данной операции в соответствии с РСБУ имеет вид:

Дебет счета «Товары» Кредит счета «Расчеты с поставщиками и подрядчиками» 100 000.

Итак, вначале произведена предоплата за товары в размере 40 000 руб., а затем имеет место поступление товаров на сумму 100 000 руб. У этой операции с суммой 5 = 100 000 руб. кредитуемый счет 60 «Расчеты с поставщиками и подрядчиками» с переменным сальдо имеет активное входящее сальдо, которое равно сумме предоплаты § = 40 000 руб., меньшей, чем сумма операции У = 100 000.

Для анализа влияния этой операции на статьи капитального баланса запишем ее в виде двух микропроводок:

1) Дебет счета «Товары» Кредит счета «Расчеты с поставщиками и подрядчиками» 40 000;

2) Дебет счета «Товары» Кредит счета «Расчеты с поставщиками и подрядчиками»

60 000.

Хозяйственные операции и их влияние на капитальный баланс

В первой из них отражено увеличение учтенных товаров в активе и уменьшение дебиторской задолженности поставщика на сумму 40 000 руб., а во второй – увеличение учтенных товаров в активе еще на сумму 60 000 руб. и увеличение кредиторской задолженности предприятия перед поставщиком также на сумму 60 000 руб. Все это соответствует первым двум типам влияний хозяйственных операций на части капитального баланса, приведенным в таблице, и может быть записано в следующем виде:

1) А + s – s – П = К;

2) А + (S – s) – (П + (S – s)) = К.

При этом имеют место вначале увеличение и уменьшение положительной части чистых активов, увеличение товаров и уменьшение дебиторской задолженности, а затем дополнительное увеличение положительной части чистых активов, увеличение товаров, увеличение отрицательной части чистых активов, увеличение кредиторской задолженности. Как мы видим, при данной операции имеют место не два, а три влияния хозяйственных операций на части капитального баланса: увеличение положительной части чистых активов на сумму S, уменьшение положительной части чистых активов на сумму s, увеличение отрицательной части чистых активов на сумму S – s.

В материалах исследования, посвященного теории двух рядов двух счетов бухгалтерского и финансового учета [4, с. 83], подробно рассмотрены и другие примеры хозяйственных операций, имеющие как три, так и четыре типа влияния на части капитального баланса, что требует, в свою очередь, уточнения приведенного выше правила И. Шера. Это уточненное правило можно записать в виде:

|

Суммарное увеличение одних частей или одной части имущества |

сопровождается |

либо суммарным уменьшением других частей или другой части имущества, либо увеличением капитала. |

|

Суммарное уменьшение одних частей или одной части имущества |

сопровождается |

либо суммарным увеличением других частей или другой части имущества, либо уменьшением капитала. |

Так как в этом уточненном правиле отражено наличие более двух влияний на части чистого имущества, то это правило не может быть обоснованием того, что счета учета частей имущества должны быть только активными и пассивными. Тем самым, не имеет смысла торопиться отказываться от классических счетов со счетами с переменным сальдо, используемых в настоящее время в учете по РСБУ. Поэтому в проведенных ранее исследованиях [4–6] нами предложено использовать два ряда счетов, состоящих из четырех типов счетов, позволяющих объединить Планы счетов учета по МСФО и РСБУ и вести учет по МСФО, используя классические счета с переменным сальдо.

Список литературы

- Гальперин, Я.М. Школы балансового учета. Очерки по теории балансоведения / Я.М. Гальперин. — Тифлис, 1926.

- Соколов, Я.В. Основы теории бухгалтерского учета / Я.В. Соколов. — М.: Финансы и статистика, 2000.

- Соколов, Я.В. Бухгалтерский учет — веселая наука / Я.В. Соколов. — М.: 1С-паблишинг, 2011.

- Черкай, А.Д. Теория двух рядов счетов бухгалтерского и финансового учета. Единый план счетов учета по МСФО и РСБУ / А.Д. Черкай. — М., 2012.

- Черкай, А.Д. О возможности разработки единого плана счетов МСФО и РСБУ // Бухгалтерский учет. — 2013. — № 5. — С. 113—116.

- Черкай, А.Д. Единый универсальный план счетов для ведения параллельного учета по МСФО и РСБУ // Финансовая газета. — 2013. — № 17—18. — С. 7—8.

- Шер, И.Ф. Бухгалтерия и баланс / И.Ф. Шер; под ред. Н.С. Лунского; пер. с нем. — М., 1926.