Полностью переписанный МСФО (IAS) 19 «Вознаграждения работникам» начнет действовать с 1 января 2013 года. Совет по МСФО принял его в июне 2011 года, на территории РФ обновленная версия была введена приказом Минфина России от 18.07.2012 № 106н. Стандарт разрешает досрочное применение. Российская версия также может применяться досрочно, со дня ее официального опубликования на сайте Минфина РФ – 27 августа 2012 года. То есть обновленный стандарт можно использовать при составлении отчетности за 2012 год.

Обновленный стандарт должен применяться ретроспективно (по общему правилу, установленному МСФО (IAS) 8 «Учетная политика, изменения в учетных оценках и ошибки»). Однако в нем предусмотрены два исключения:

— не нужно корректировать текущую учетную стоимость активов, не подпадающих под сферу применения МСФО (IAS) 19 (например, основных средств, запасов), которые в свое время были первоначально приняты к учету по стоимости, включающей суммы вознаграждений работникам, и которые при ретроспективном пересчете должны были бы быть другими. Данное исключение относится к тем активам, которые были приняты к учету в периодах более ранних, чем представленные в отчетности;

— в отчетности за периоды, начинающиеся до 1 января 2014 г. (т.е. в отчетности за 2012 и 2013 гг.) не нужно приводить сравнительную информацию в раскрытиях по чувствительности обязательств пенсионных планов с установленными выплатами.

Изменения в определениях

В МСФО (IAS) 19 изменены определения краткосрочных и прочих долгосрочных вознаграждений работникам. В старой версии стандарта в отношении краткосрочных вознаграждений использовалась формулировка: «…подлежащие выплате в течение 12 месяцев после окончания периода, в котором работники оказали соответствующие услуги». В новом стандарте сказано: «…выплата которых в полном объеме ожидается до истечения 12 месяцев после окончания годового отчетного периода, в котором работники оказали соответствующие услуги».

То есть вводится оценка ожиданий выплат. Причем речь идет не о не любых выплатах (часть — в течение 12 месяцев, а часть — позднее), а о выплатах в полном объеме. Кроме того, в новой версии говорится о годовом отчетном периоде. Так, если работник оказал услуги в I квартале 2013 г., а полная оплата этих услуг ожидается только в IV квартале 2014 г., то такое вознаграждение все равно будет определено как краткосрочное.

Новый МСФО (IAS) 19 специально конкретизирует, что, если наши ожидания по срокам выплат (урегулирования обязательства) меняются временно, реклассификации не происходит. Например, руководство компании может планировать задержку выплат или, наоборот, произвести их раньше обычного срока как исключение из правила. Однако если меняется само правило (т.е. сроки меняются не временно) или меняются характеристики обязательства, необходимо рассмотреть, не должны ли эти изменения повлечь реклассификацию. К сожалению, в качестве примера изменения характеристик стандарт приводит только превращение ненакапливаемого вознаграждения в накапливаемое. Напомним, что таковыми могут быть накапливаемые и ненакапливаемые оплачиваемые отсутствия на работе, например ежегодные отпуска и больничные соответственно.

Определение прочих долгосрочных вознаграждений работникам в старом стандарте было дано «зеркально» по отношению к краткосрочным, а в новой оно включает формулировку «кроме краткосрочных вознаграждений работникам». Соответственно изменение определения краткосрочных вознаграждений повлияло на смысл определения прочих долгосрочных вознаграждений.

Таким образом, теперь организациям необходимо пересмотреть классификацию этих двух видов вознаграждения, и, возможно, какую-то их часть придется реклассифицировать. Скорее всего, следует ожидать реклассификации из прочих долгосрочных вознаграждений в краткосрочные. Учет же краткосрочных вознаграждений максимально прост, так как не требует расчета приведенной стоимости.

В новом стандарте сохранились четыре вида планов и их определения не поменялись. Однако определение дохода на активы плана претерпело изменения в некоторых аспектах. Новое определение звучит следующим образом:

«Доход на активы плана — это проценты, дивиденды и другая выручка, получаемая от активов плана вместе с реализованными и нереализованными доходами или убытками по активам плана, за вычетом:

a) любых затрат на управление этими активами плана; и

b) соответствующих налогов, которые должны быть уплачены в рамках плана, за исключением тех, что включаются в актуарные допущения, используемые для оценки обязательств пенсионного плана с установленными выплатами».

Сравнивая новую формулировку с прежней, можно увидеть, что выделенный курсивом текст прежде относился к затратам на управление активами плана, а теперь относится к налогам, которые должны быть уплачены в рамках плана (иными словами, налогам на доходы с инвестиций в активы плана).

В частности, к числу актуарных допущений относятся «налоги, уплачиваемые планом в отношении связанных с услугами взносов до отчетной даты, или в отношении вознаграждений, предоставляемых в связи с данными услугами». Иными словами, обязательные страховые взносы во внебюджетные фонды с вознаграждений сотрудникам должны включаться в оценку обязательств плана с установленными выплатами в той части, в которой они должны будут быть начислены на вознаграждения, заработанные до отчетной даты. Очевидно, что оценка самих сумм страховых взносов, уплачиваемых по закону1, будет зависеть от ставок страховых взносов в периоде, когда они должны быть начислены, а также установленной законодательством предельной величины базы на соответствующий год и накопленной суммы базы с начала года к моменту выплаты. Так, в 2012 г. суммы, превышающие 512 тыс. руб., облагаются по ставке 10%, то есть применяется регрессивная шкала. Таким образом, раньше существовал выбор: включать затраты на управление активами в расчет доходов от активов плана или включать их в расчет сумм обязательств плана с установленными выплатами. Теперь выбор перенесен с затрат на управление активами на налоги, уплачиваемые в рамках плана.

Кроме этого, по новому стандарту «прочие административные расходы не подлежат вычету из дохода на активы плана» (п. 130 МСФО (IAS) 19). То есть они будут признаваться в периоде возникновения в прибыли (убытке) периода. К числу таковых можно отнести расходы на ведение учета, услуги актуария и т.п. В старом стандарте такие административные расходы могли включаться в актуарные допущения, использующиеся для оценки обязательства (п. 107 МСФО (IAS) 19), а значит, попадали на прочий совокупный доход.

Отмена актуарного коридора

Напомним, что в старом стандарте предусматривалось целых три опции относительно актуарной прибыли и убытков:

- признавать актуарные прибыли и убытки в полной сумме в отчете о прибылях и убытках;

- признавать актуарные прибыли и убытки в отчете о прибылях и убытках только в той части, в которой они выходят за рамки 10%-ного коридора;

- признавать актуарные прибыли и убытки в полной сумме в прочем совокупном доходе.

По сути, теперь никакого выбора не будет.

Внесенные в стандарт изменения демонстрируют новый подход к отражению изменений стоимости обязательств и активов пенсионного плана с установленными выплатами в отчете о прибылях и убытках и прочем совокупном доходе. Теперь необходимо будет выделить в этих изменениях три составляющие (компонента) (п. 120):

- стоимость услуг работников;

- чистую сумму процентов в отношении чистого обязательства (актива) плана;

- переоценку чистого обязательства (актива) пенсионного плана.

Первые два компонента относятся на прибыль или убыток, и только переоценка отражается в составе прочего совокупного дохода.

Стоимость услуг включает стоимость текущих услуг и услуг прошлых периодов (условных и безусловных). А стоимость услуг прошлых периодов в свою очередь включает в себя секвестры и расчеты по плану. По требованиям нового стандарта более не нужно разделять стоимость услуг прошлых периодов и секвестры, теперь и те и другие признаются сразу.

Чистая величина процентов рассчитывается путем умножения чистого обязательства (актива) пенсионного плана с установленными выплатами на ставку дисконтирования. Сумма чистого обязательства (актива) плана берется в оценке на начало отчетного года с учетом ее последующих изменений в результате внесения взносов и выплаты вознаграждений в течение года.

Ставка дисконтирования определяется на основе рыночной доходности высококачественных корпоративных облигаций по состоянию на конец отчетного периода. Ставка дисконтирования, как и в старом стандарте, описана отдельно и практически так же. Здесь же сказано, что чистая величина процентов в отношении чистого обязательства (актива) плана может включать в себя доход по процентам по активам плана, расходы по процентам по обязательствам плана и проценты на влияние предельной величины активов. Соответственно тогда эти суммы не должны попасть в сумму переоценки, почему и предусмотрены исключения в формуле расчета суммы переоценки.

Сумма переоценки чистого обязательства (актива) плана включает:

- актуарную прибыль и убытки;

- доход на активы плана (как он рассчитывается, мы рассматривали выше), за исключением сумм, включенных в чистую величину процентов на чистое обязательство (актив) плана;

- любое изменение влияния предельной величины активов, за исключением сумм, включенных в чистую величину процентов на чистое обязательство (актив) плана.

Здесь необходимо пояснить, что такое «предельная величина активов» и как она связана с чистой суммой процентов.

Как указывает п. 64 нового стандарта, если предприятие имеет профицит пенсионного плана с установленными выплатами, оно должно оценивать чистый актив пенсионного плана с установленными выплатами по наименьшей из следующих величин:

a) профицит пенсионного плана с установленными выплатами; и

b) предельная величина активов, установленная с использованием ставки дисконтирования.

Предельная величина актива — это приведенная стоимость любых экономических выгод, получаемых в виде возврата сумм из плана или сокращения будущих взносов в план.

В свою очередь чистая величина процентов в отношении чистого обязательства (актива) плана может включать в себя:

- доход по процентам по активам плана;

- расходы по процентам по обязательствам плана;

- проценты на влияние предельной величины активов (п. 124).

Поскольку проценты на влияние — это часть общего изменения влияния, сумма изменения влияния за вычетом процентов на влияние и будет включаться в переоценку.

Суммы, отнесенные на прочий совокупный доход, нельзя переносить на прибыль или убыток, но можно перемещать «внутри» капитала.

Как и ранее, в отчете о финансовом положении показывается чистое обязательство (актив) пенсионного плана с установленными выплатами.

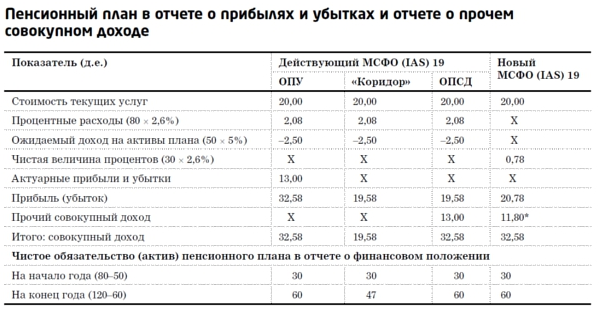

Приведем пример, иллюстрирующий, какие изменения в отчете о прибылях и убытках и прочем совокупном доходе повлекут данные изменения правил учета.

Пример 1

Допустим, у предприятия имеется план с установленными выплатами. Предположим, до отчетного года не было актуарных прибылей и убытков, а в течение года не было никаких взносов в план или выплат по плану. Ставка дисконтирования определена как 2,6%. Ожидаемая ставка доходности активов плана — 5%. Справедливая стоимость активов плана 50 и 60 д. е. на начало года и конец года соответственно. Приведенная стоимость обязательств плана — 80 и 120 соответственно. Стоимость услуг текущего периода — 20 д. е.

Рассчитанная сумма актуарных убытков на обязательства плана составила 14,20, а сумма доходов на активы плана оказалась равна 2,40 д. е.

Покажем варианты отражения данной ситуации в отчете о прибылях и убытках и отчете о совокупном доходе в отчетном году по старым и новым правилам (см. таблицу 1).

Выходные пособия

Как и в старом стандарте, выходные пособия в новом МСФО (IAS) 19 описаны отдельно. Однако теперь внимание более акцентировано на том, что данный вид вознаграждения выплачивается в обмен на разрыв трудовых отношений. Они являются результатом либо решения предприятия расторгнуть трудовое соглашение с работником, либо решения работника принять предложение о вознаграждении, предоставляемом в обмен на расторжение трудового соглашения. То есть инициатива прекращения трудовых отношений должна исходить от предприятия, в противном случае выплаты при увольнении будут не выходными пособиями, а обычными вознаграждениями по окончании трудовой деятельности.

Таблица 1

В обновленном стандарте несколько переформулированы и уточнены критерии признания. «Предприятие признает обязательство и расходы по выплате выходных пособий на самую раннюю из следующих дат:

- когда предприятие уже не может аннулировать предложение о выплате данных вознаграждений;

- когда предприятие признает затраты на реструктуризацию, которая попадает в сферу применения МСФО (IAS) 37 и предполагает выплату выходных пособий».

Разъяснено, с какого момента нельзя отозвать предложение: когда сотрудник его принял или, например, истек установленный законодательством (или договором) срок для такого отзыва.

Обновленный МСФО (IAS) 19 устраняет элемент неопределенности и, следовательно, возможность выбора предприятием квалифицировать по своему суждению некоторые вознаграждения как выходные пособия или как вознаграждения по окончании трудовой деятельности (п. 135, 136 прежнего стандарта). В новом стандарте приведены признаки, указывающие на то, что вознаграждения работникам предоставляются в обмен на их услуги:

- вознаграждения зависят от услуг, которые будут предоставляться в будущем (включая вознаграждения, размер которых увеличивается при дальнейшем оказании услуг);

- вознаграждения предоставляются в соответствии с условиями плана вознаграждений работникам.

Если вознаграждения предоставляются в обмен на будущие услуги, а не просто за разрыв трудовых отношений, они выходными пособиями не являются. В свете этих признаков рассматриваются такие формы выходных пособий, как:

- увеличение размера вознаграждений по окончании трудовой деятельности опосредованно через план вознаграждений работникам или напрямую;

- заработная плата, выплачиваемая до конца предусмотренного периода уведомления, если работник больше не оказывает услуги, обеспечивающие предприятию получение экономических выгод.

Возникновение выходных пособий обычно может повлечь за собой внесение поправок в план или его секвестр, то есть придется признать стоимость услуг прошлых периодов.

Секвестр пенсионного плана и окончательный расчет по плану

Секвестр пенсионного плана возникает в случае значительного сокращения предприятием количества работников, включенных в план.

Обновленный стандарт дает определение расчета по плану, которого не было в прежней версии, несмотря на то что данный термин использовался. «Расчет — это операция, исключающая все дальнейшие юридические либо обусловленные сложившейся практикой обязательства в отношении части или всех вознаграждений, предоставляемых в рамках пенсионного плана с установленными выплатами, не представляющими собой выплату вознаграждений работникам или от их имени, которая предусмотрена условиями плана и принимается в расчет в актуарных допущениях». При этом окончательным расчетом по плану считается такой расчет, в результате которого план «прекратится» целиком.

В связи с отменой метода «коридора» теперь все суммы секвестров и расчетов по плану будут признаваться в прибыли или убытке, в частности секвестр — в составе стоимости услуг прошлых периодов. Причем, как указывает п. 100 нового стандарта, не следует разграничивать стоимость услуг прошлых периодов, являющуюся результатом поправок, внесенных в план, стоимость услуг прошлых периодов, являющуюся результатом секвестра плана, и прибыль или убыток от расчета по обязательствам плана, если эти операции проводятся вместе.

Нельзя не упомянуть об одном изменении в стандарте, касающемся случая изменений плана.

Пример 2

Предприятие принимает решение повысить общий размер пенсий по плану на 20%. По плану право на получение пенсий возникает только после 5 лет работы на предприятии. В соответствии с произведенными предприятием расчетами приведенная стоимость обязательств плана в результате увеличится на следующие суммы:

- для сотрудников, которые уже отработали 5 лет — на 300 д. е.,

- для сотрудников, которые еще не отработали 5 лет (а в среднем отработали только 2 года) — на 100 д. е.

Сумма 300 д. е. согласно и прежнему, и новому стандарту будет признана немедленно. А вот сумма 100 д. е. в соответствии с прежним стандартом должна признаваться равномерно в течение последующих трех лет, пока право на получение пенсии не станет безусловным (п. 96 старого стандарта). По новому стандарту она будет признана сразу (п. 103).

Обновленные требования к раскрытию информации

Установлено требование описывать риски по пенсионным планам с установленными выплатами, особенно специфические и необычные, а также концентрацию рисков (например, когда средства вкладываются в основном в один вид инвестиций).

Необходимо представить активы плана в разбивке по категориям, отражающим риски и ликвидность, а также внутри каждой категории — в разбивке на две группы по принципу наличия или отсутствия рыночных котировок по ним на активном рынке (п. 142).

Потребуется представлять сверку сальдо на начало периода с сальдо на конец периода (reconciliation, соответствие) по чистому обязательству (активу) пенсионного плана с установленными выплатами (по активам плана, обязательствам плана и влиянию предельной величины активов), а также по любым правам на возмещение (п. 140, 141).

Раскрытию будут подлежать актуарные допущения, а также должен будет приводиться анализ чувствительности для каждого вероятного изменения в отношении каждого существенного актуарного допущения (п. 144, 145).

Необходимо описывать влияние пенсионного плана с установленными выплатами на будущие потоки денежных средств. Для этого:

- раскрыть все стратегии по балансированию активов и обязательств, используемые для управления рисками (использование аннуитетов, свопов);

- рассказать о любых схемах и политике финансирования, которые влияют на будущие взносы;

- указать, какие суммы взносов в план планируется произвести в следующем годовом отчетном периоде;

- раскрыть профиль сроков погашения обязательств пенсионного плана с установленными выплатами (провести анализ сроков выплаты вознаграждений), в том числе средневзвешенную продолжительность обязательств плана (п. 146, 147).

Расширены требования к раскрытию информации по пенсионным планам, совместно учрежденным несколькими работодателями (п. 148).

Таким образом, все усовершенствования касаются планов с установленными выплатами.