Источник: IFRS

Продолжаем серию вебинаров от Фонда МСФО, посвященных грядущему стандарту по страховым контрактам, IFRS 4. Сегодняшняя тема – прочие модификации общей модели. Самая распространенная и, пожалуй, самая значительная модификация – договоры с переменным вознаграждением – была подробно рассмотрена представителями Совета по МСФО на предыдущем вебинаре.

Ведущий - член IASB Дэрелл Скотт (Darrell Scott).

См. также:

- Новый стандарт по страховым контрактам: необходимость изменений и история проекта (вебинар 1)

- Новый стандарт по страховым контрактам: Что такое страховой контракт? (вебинар 2)

- Новый стандарт по страховым контрактам: Первоначальное измерение страховых контрактов (вебинар 3)

- Новый стандарт по страховым контрактам: Последующее измерение страховых контрактов (вебинар 4)

- Новый стандарт по страховым контрактам: Модификации общей модели - договоры с переменным страховым вознаграждением (вебинар 5)

Итак, сегодня мы говорим о прочих модификациях в общей модели. На последнем вебинаре мы говорили о подходе с переменным вознаграждением в страховых контрактах с характеристиками участия. Сегодня же мы обсудим договоры перестрахования, которые держит у себя организация, инвестиционные договоры с характеристиками участия “на собственное усмотрение” (англ. “discretionary participation”; в русскоязычных источниках по МСФО иногда можно встретить несколько корявый на наш субъективный взгляд перевод “дискреционное участие”, будем иногда пользоваться и им тоже – GAAP.RU), а также опциональный упрощенный подход, иногда называемый “подходом распределения страховой премии” (aнгл., “Premium allocation approach”), который основан на резервах незаработанных премий, использующихся во многих юрисдикциях.

Начинаем с перестрахования. Прежде всего, очень важно еще раз напомнить о том, о чем мы уже говорили. Когда мы думаем о перестраховании в контексте данной модификации, мы подразумеваем активы, появляющиеся на балансе у страховщика, уже выпустившего другие страховые контракты, который теперь приобретает перестраховку, чтобы защитить себя от рисков по страховым активам. То, что мы тут рассматриваем, не имеет никакого отношения к договорам перестрахования, выпускаемым другой компанией – перестраховщиком. Компания-перестраховщик – это структура, выпускающая обычный страховой договор, а предметом обычного страхового договора в этом случае будет просто другой страховой договор. Это важно понимать, когда мы говорим о модификациях к модели.

Как и в случае с прочими модификациями, о которых мы ранее говорили, перестрахование не влияет на денежные потоки по исполнению обязательств, то есть их мы будем измерять ровно тем же самым образом, каким мы измеряли бы в рамках общей модели нормального страхования. Однако, также по аналогии с подходом на основе переменного вознаграждения, который мы обсуждали раньше, разница приходит тогда, когда мы говорим о CSM, контрактной марже. И в этом случае различия начинаются очень рано. Если в начале действия договора, в момент измерения CSM вы приходите к выводу, что она положительна, тогда вы отражаете обязательство в соответствии с подходом общей модели. Однако если CSM отрицательна, тогда вы отражаете актив, и это уже не отвечает подходу общей модели. Так происходит потому, что если мы думаем о CSM в этих обстоятельствах, то перед нами, по сути, расходы, которые мы заплатили авансом, а оплату авансом за будущее страховое покрытие, которые мы получим через какой-то период времени, мы расцениваем в качестве актива.

После начала действия договора перестрахования мы смотрим на то, как меняется CSM в зависимости от оценок денежных потоков по исполнению обязательств, связанных будущими услугами. Мы их относим прямо в контрактную маржу – это отвечает общей модели, за исключением одного определенного условия. Это условие имеет место быть, когда у нас происходят изменения в денежных потоках по исполнению обязательств по договору прямого страхования, которые уже были прямо отражены в прибылях и убытках. В этих обстоятельствах, если у нас есть изменения в договоре перестрахования, мы будем отражать эти изменения в прибылях и убытках тем же самым образом.

Давайте обсудим эти обстоятельства чуть подробнее. У нас есть основной страховой договор, причем приносящий убытки – так называемый обременительный контракт – и вот по этому договору мы наблюдаем увеличение отчислений. Здесь будет прямое влияние на прибыли и убытки, но лишь в том размере, в каком он не компенсируется аналогичным изменениями в договоре перестрахования. В этом случае изменение стоимости базового договора перестрахования, отраженное в прибылях и убытках, будет представлять собой компенсирующую корректировку.

Следующая модификация, которую мы собираемся обсудить – это инвестиционные контракты с дискреционным участием. Первое, что о них нужно помнить - это что у них отсутствует страховой риск и, как следствие, не идет речи ни о каком периоде покрытия. Однако эти договоры обладают многими характеристиками, схожими с характеристиками обычных страховых контрактов. Например, можно сказать, что это долгосрочные договоры с существенной неопределенностью относительно будущих денежных потоков.

В действующей системе МСФО пока что присутствуют изрядные трудности относительно правильного учета таких договоров, поэтому Совет по МСФО некоторое время назад принял решение добавить этот вид договоров в сферу охвата стандарта по страховым контрактам, потому что решил, что стандарту есть что дать этим договорам в том числе. Однако по той причине, что сам стандарт обычно имеет дело с обычными страховыми контрактами, требуется много модификаций, чтобы его требования работали с договорами, не имеющими страхового риска.

И таковые изложены на этом слайде. Например, у нас есть дата признания, которая более не совпадает с началом действия периода покрытия – теперь это просто дата, когда организация становится стороной участия. Далее, ограничение продолжительности контракта: имеет место, когда у организации появляется право или фактическая возможность выплатить наличность немедленно или на определенную дату в будущем (перед нами инвестиционные контракты). Как уже было сказано, периода покрытия как такового у нас нет, поэтому здесь в качестве такового подразумевается период, в течение которого от организации требуют предоставлять услуги по управлению активами в рамках соглашения. И опять-таки, поскольку у нас отсутствует страховое покрытие, модификации вносятся в распределение контрактной маржи таким образом, что признавать ее следует систематически наилучшим образом, отражающим оказание услуг по управлению активами в рамках соглашения.

И наконец, подход распределения страховой премии. По сути, это упрощенный способ применения общей модели. В частности, мы здесь рассматриваем практический подход, однако мы ожидаем, что результаты применения подхода распределения страховой премии будут схожими с теми, которые вы получили бы, применяя общую модель. Отталкиваясь от этого, мы определили, когда именно вы имеете право на использование подхода распределения страховой премии – а именно, тогда, когда вы сами ожидаете, что результаты применения будут близки результатам общей модели.

Поскольку это все-таки просто практический подход, его использовать необязательно: вы можете сделать выбор в пользу него или же применить общую модель. Но важнее всего то, что размышляя над этим, вам придется подумать, удастся ли с ним “воспроизвести” результаты общей модели.

Как же вы определите, что у вас действительно имеется достаточное приближение к общему подходу на основе “строительных блоков”? Мы начинаем с первого элемента определения того, что адекватное приближение действительно имеет место: период покрытия впущенного вами контракта должен быть 12 месяцев или меньше. Это такая “зона безопасности”, в которой вы всегда можете использовать подход распределения страховой премии. Однако если у вас этой “зоны безопасности” нет, тогда нужно смотреть на следующее требование, а именно: во-первых, вы не должны ожидать существенных изменений в оценках денежных потоков до момента предъявления страховых требований, и во-вторых, вам не потребуется применять существенное профессиональное суждение в процессе распределения премии с течением времени.

Таким образом, это два способа “попасть” на этот практический подход, и, как мы уже говорили выше, это всего лишь возможность, которую вы используете.

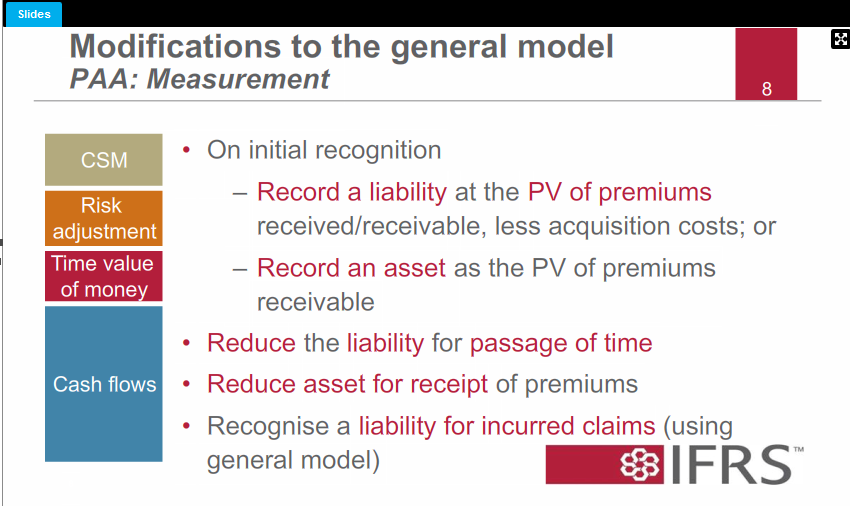

Перейдем к измерениям. Страховые обязательства можно рассматривать с позиции двух составляющих. Есть обязательства, относящиеся на оставшееся покрытие – то есть то, что вы пока не понесли, но что вы можете понести на протяжении периода покрытия. И есть обязательства по текущим страховым требованиям. Подход распределения страховой премии упрощает измерение обязательств по оставшемуся покрытию.

Итак, при первоначальном признании, вместо того чтобы измерять эти обязательства по оставшемуся покрытию (на основе денежных потоков на исполнение обязательств и контрактной маржи), вы можете отразить обязательство с позиции недополученных величин (премий), которые уменьшаются с течением времени. По сути своей предполагается, что все элементы, присутствующие в общей модели, будут меняться с той же скоростью.

В дополнение к этому вы будете признавать обязательства по текущим требованиям. Если вы по ним расплачиваетесь, как только они возникают, то никаких обязательств по текущим требованиям, естественно, не будет. Но если таковые все-таки присутствуют, то обязательства по текущим требованиям измеряются согласно общей модели (с использованием денежных потоков, скорректированных на временную стоимость денег и риски), но в этом случае не будет контрактной маржи, поскольку все прибыли по таким договорам получают в процессе оказания услуг.

Но по итогу все это означает, что обязательства по текущим требованиям измеряются последовательно в соответствии с общей моделью, поскольку и в общей модели отсутствует контрактная маржа, относящаяся на текущие требования. В случае существенности производится дисконтирование, и на этот случай у нас имеется практический прием. И здесь также включается корректировка по риску.