Общие принципы учета выручки в МСФО просты, сформулированы четко. Несмотря на это, концепция выручки достаточно сложна. При этом МСФО (IAS) 18 не содержит детальных требований. При современной деловой практике это становится его недостатком.

В МСФО для определения прироста экономического благосостояния компании в ходе повседневной экономической деятельности используется термин revenue. В данном контексте его следует переводить как «выручка». Выручка, составляя существенную часть совокупного дохода компании (income), является не только основным элементом отчетности, но и важнейшим показателем для оценки результатов деятельности компании. Учет ее в некоторых ситуациях довольно сложен. В момент признания возможны трудности. Как их избежать, рассмотрим в данной статье.

Измеряем выручку

На текущий момент основным стандартом по учету выручки является МСФО (IAS) 18 «Выручка». Также следует упомянуть МСФО (IAS) 11 «Договоры на строительство», МСФО (IAS) 17 «Лизинг», МСФО (IAS) 28 «Инвестиции в ассоциированные предприятия», МСФО (IAS) 39 «Финансовые инструменты: признание и измерение», МСФО (IAS) 41 «Сельское хозяйство», МСФО (IFRS) 4 «Договоры страхования».

Требования этих стандартов отличаются от принципов, изложенных в МСФО (IAS) 18.

К обычной деятельности, как правило, относится продажа товаров, оказание услуг и предоставление в пользование другим сторонам активов компании с целью получения процентов, роялти и дивидендов. Под товарами понимается не только имущество для перепродажи, но и продукция собственного изготовления.

Выручка измеряется по справедливой стоимости полученного или ожидаемого вознаграждения. Под справедливой стоимостью понимается сумма, на которую можно произвести расчеты по сделке между хорошо осведомленными, желающими совершить эту сделку независимыми сторонами. В большинстве случаев справедливая стоимость устанавливается путем заключения договора.

Платежи, полученные в пользу третьей стороны, не включаются в выручку. Ведь они не приносят выгод непосредственно компании. Таковыми являются суммы, полученные от имени принципала при оказании агентских услуг, НДС и аналогичные им поступления.

Пример:

Турагентство получило 30 000 руб. за бронирование отеля по путевке. Проживание в нем стоит 26 460 руб. Именно эта сумма должна быть перечислена на счет отеля, поскольку туристическая компания действует в качестве агента. В ее учете не признается выручка в размере 26 460 руб. Сумма учитывается как вознаграждение, полученное в пользу третьих лиц, и отражается как обязательство до момента перечисления денег отелю.

Выручка турагентства составит:

(30 000 руб. – 26 460 руб.) × × 18/118 = 3000 руб.

Резервы на покрытие потерь по безнадежной дебиторской задолженности учитываются и раскрываются отдельно. Списание безнадежной задолженности не уменьшает выручку, а отражается как расходы.

При сделке с длительной отсрочкой платежа необходимо выделять две операции: непосредственно продажа (выручка и дебиторская задолженность дисконтируются до текущей стоимости) и предоставление финансирования. Дисконтирование проводится с использованием вмененной ставки процента. Вмененная ставка процента — это преобладающая (рыночная) ставка для аналогичного финансового инструмента либо процентная ставка, которая дисконтирует номинальную сумму до текущих цен при оплате без отсрочки.

Пример:

Компания В 31.12.2011 продала оборудование компании С. Согласно условиям договора компания С может заплатить 102 500 руб. сразу или 120 000 руб. 31.12.2012 (суммы без учета НДС). Финансовый год для компании В заканчивается 30 июня.

Рассчитаем эффективную ставку по формуле приведенной стоимости:

PV = FV : (1 + r)n,

где FV — будущая стоимость (в нашем примере — 120 000 руб.); PV — текущая стоимость (в нашем примере — 102 500 руб.); r — ставка дисконтирования, или эффективная ставка; n — количество временных периодов (в нашем примере — 1).

Отсюда ставка дисконтирования определяется по формуле:

r = (Корень n-ой степени из (FV : PV) – 1 × 100%.

Ставка дисконтирования составляет:

(120 000 руб. : 102 500 руб. – 1) × 100% = 17,07%.

Если рыночная ставка ниже эффективной, выручка признается в размере 102 500 руб. Разность учитывается в качестве процентного дохода в течение финансового года.

Общий процентный доход:

120 000 – 102 500 = 19 500 руб.

По состоянию на 30.06.2012 процентный доход составит:

102 500 руб. × 8,2% = 8405 руб. (8,2% — полугодовая ставка дисконтирования).

Полугодовую ставку дисконтирования получают по той же формуле, что и годовую ставку, только n = 2 (т. е. два полугодия).

Отсюда ставка дисконтирования составляет:

(Корень квадратный из (120 000 : 102 500) –1 × 100% = 8,2%.

В отчете о прибылях и убытках компании В на 30.06.2012 следует отразить:

выручку — 102 500 руб.;

процентный доход — 8405 руб.

В бухгалтерском балансе:

дебиторская задолженность покупателя:

102 500 + 8405 = 110 905 руб.

В следующем отчетном году дебиторская задолженность к моменту погашения увеличивается на 8,2% с одновременным признанием процентного дохода:

110 905 руб. × 8,2% = 9095 руб.

Таким образом, она достигает значения номинальной суммы платежа:

110 905 + 9095 = 120 000 руб.

Если же рыночная ставка выше эффективной, например 20%, то для дисконтирования следует применять рыночную ставку.

В этом случае выручка составит:

120 000 : (1 + 20% : 100%)1 = 100 000 руб.

Опять применяется формула приведенной стоимости, только используется рыночная ставка 20%, а мы определяем текущую стоимость.

В примечаниях к отчетности следует раскрыть информацию о предоставлении льготы покупателю.

При обмене товаров или услуг, аналогичных по характеру и стоимости, сделка не приводит к возникновению выручки (например, при обмене рекламными услугами). Если обмениваются не аналогичные товары или услуги, выручка возникает. Она оценивается по справедливой стоимости полученных товаров или услуг (с учетом перечислений денежных средств или их эквивалентов).

Признаем выручку

Согласно концептуальным основам МСФО (Conceptual Framework for Financial Reporting (2010) (далее — Концепция МСФО)) объект учета, подходящий под определение выручки, признается в отчетности, если существует вероятность того, что компания получит экономические выгоды, связанные с операцией, и сумма выручки может быть надежно измерена. Надежность измерения выручки достигается за счет согласования с другими участниками сделки способов и сроков расчетов, величины возмещения, а также обеспечения прав каждого из участников сделки юридической защитой.

МСФО (IAS) 18 в системе международных стандартов стоит обособленно. Признание выручки согласно его требованиям ориентировано на возникновение так называемого критического события. То есть на факт перехода рисков и выгод от продавца к покупателю, что является отступлением от принципа признания дохода на основе прироста активов или сокращения обязательств, изложенных в Концепции МСФО.

При этом МСФО (IAS) 18 содержит дополнительные условия признания выручки от продажи товаров и оказания услуг, а также процентов, роялти и дивидендов. Невыполнение хотя бы одного из них не позволяет признать выручку. Рассмотрим эти условия подробнее.

Для выручки от продажи товаров:

- продавец передал покупателю значительные риски и выгоды, связанные с правом собственности на товары;

- продавец не сохраняет за собой права участвовать в управлении товаром в той степени, которая обычно ассоциируется с правом собственности, и не контролирует проданные товары;

- понесенные или ожидаемые затраты, связанные с операцией продажи, можно надежно измерить.

Выручка от оказания услуг:

- стадия завершенности операции по состоянию на конец отчетного периода может быть надежно определена;

- затраты, связанные со сделкой, можно надежно измерить.

Пример:

Компания, проводящая тренинги и семинары, предлагает курс обучения МСФО по цене 60 000 руб., включая учебные материалы. Счет за обучение выставляется в начале курса, который состоит из 36 лекций. Каждому слушателю выдаются учебные материалы, которые можно приобрести отдельно за 8000 руб. По программе обучаются 14 человек, некоторые из них внесли частичный платеж, а другие обязались оплатить счета до окончания учебного курса. На момент составления годовой отчетности было проведено 9 лекций.

Операцию необходимо разделить на две: продажа товаров (учебных материалов) и обучение. Выручку от продажи товаров можно признать немедленно в полном размере:

14 чел. × 8000 руб. = 112 000 руб.

Стоимость услуг по обучению:

(60 000 руб. – 8000 руб.) × 14 чел. × 9 : 36 = 182 000 руб.

Совокупный доход за год составит:

182 000 + 112 000 = 294 000 руб.

Выручка в следующем году составит:

(60 000 руб. – 8000 руб.) × 14 чел. × 27 : 36 = 546 000 руб.

Проценты, роялти, дивиденды:

- проценты признаются по методу эффективной ставки процента (пп. 9, AG5—AG8 МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»);

- роялти признаются по принципу начисления согласно содержанию конкретного договора;

- дивиденды признаются, когда установлено право акционеров на получение выплаты.

Метод эффективной ставки процента позволяет использовать одну и ту же процентную ставку для приращения дебиторки таким образом, чтобы к дате ее погашения задолженность в учете равнялась номинальной задолженности.

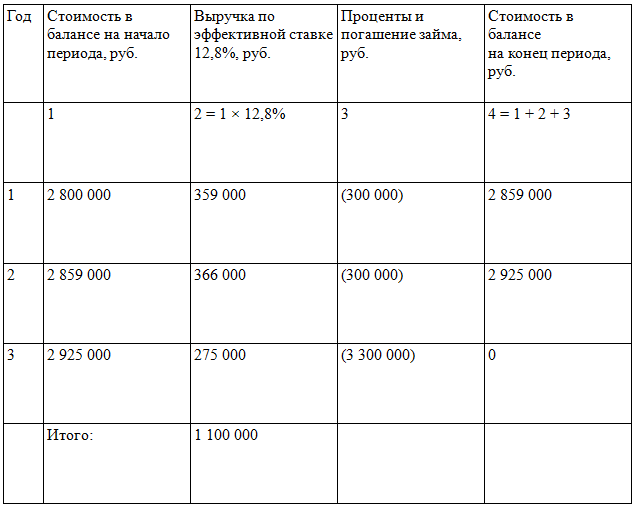

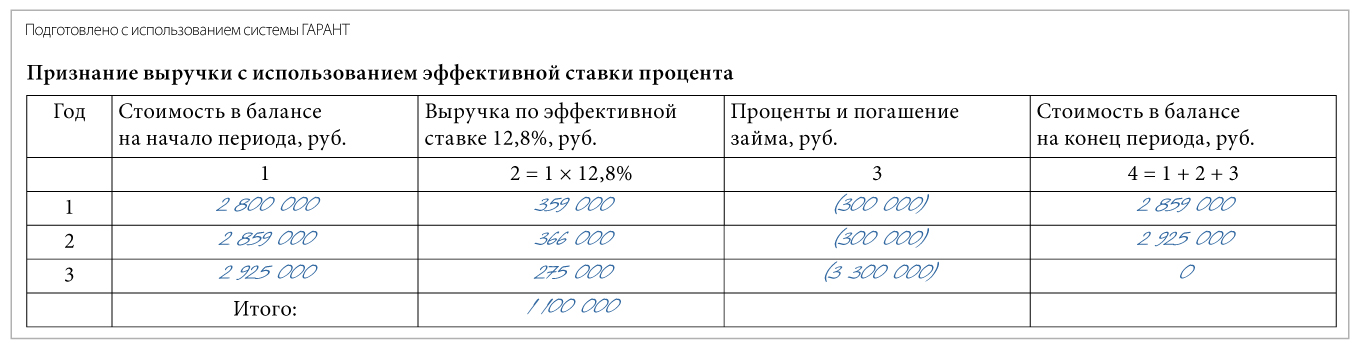

Пример:

Компания 01.01.2012 приобрела за 2 800 000 руб. 10% облигаций номинальной стоимостью 3 000 000 руб. и сроком обращения три года. Выручка за три года составит:

проценты:

10% × 3 000 000 руб. × 3 = 900 000 руб.;

скидка:

3 000 000 – 2 800 000 = 200 000 руб.;

итого:

900 000 + 200 000 = 1 100 000 руб.

Выручка признается в учете в течение трех лет с использованием эффективной ставки процента (см. таблицу «Признание выручки с использованием эффективной ставки процента»). Вычислим эффективную ставку процента (x) уравнением (дисконтирование):

300 000 руб. : (1 + х) + 300 000 руб. : : (1 + х)2 + 3 300 000 руб. : (1 + х)3 = 2 800 000 руб., откуда x = 12,8%.

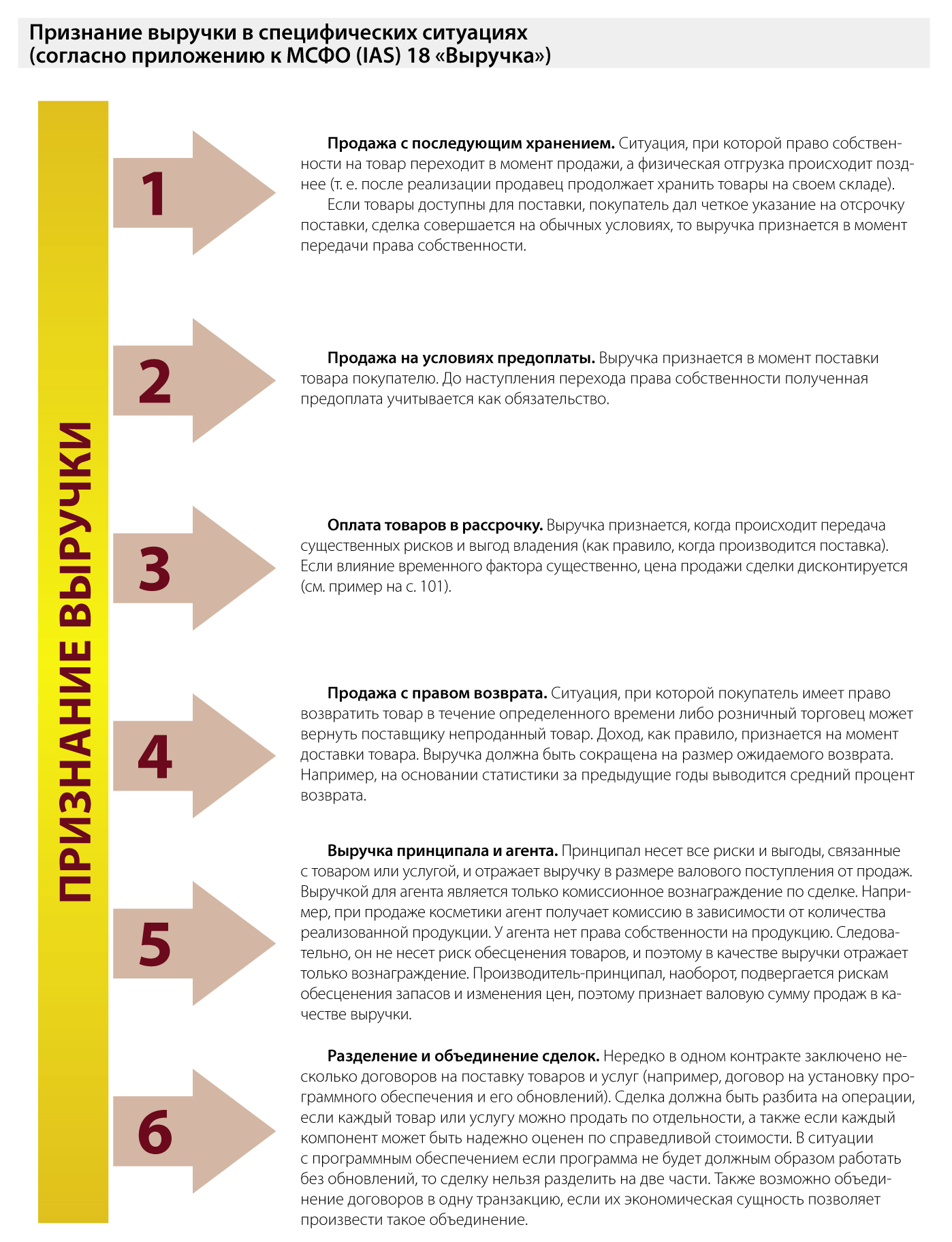

Отметим, что приложение к МСФО (IAS) 18 (которое, к сожалению, не было включено Минфином России в список официально переведенных документов по МСФО) содержит руководство по признанию выручки в специфических ситуациях (см. схему «Признание выручки в специфических ситуациях»). По нашему мнению, данным приложением можно пользоваться и без официального признания.

Требования к раскрытию информации

В финансовой отчетности по выручке должны быть раскрыты следующие моменты:

- учетная политика по отражению выручки, включая методы определения степени готовности по договорам оказания услуг;

- суммы выручки за отчетный период по каждой существенной категории (продажа товаров, оказание услуг, проценты и т. д.). При наличии бартерных сделок их сумма раскрывается по каждой категории выручки.

Проблемы и перспективы учета выручки в МСФО

Концепция учета выручки была заложена в 50-е годы прошлого века, когда финансовая отчетность акцентировалась на отражении прибыли, и с тех пор практически не изменилась. МСФО (IAS) 18 «Выручка» выпущен в 1993 году. Небольшие изменения были внесены в документ в 1998 году в связи с выпуском МСФО (IAS) 39 «Финансовые инструменты: признание и оценка». Также были сделаны дополнения к приложению МСФО (IAS) 18 в 2009 году касательно агентских соглашений.

Общие принципы учета выручки в МСФО четко сформулированы и просты. Но несмотря на это, концепция выручки достаточно сложна. МСФО (IAS) 18 не содержит детальных требований, а при современной деловой практике это становится его недостатком. В некоторых случаях неправильная интерпретация стандарта может привести к искажению отчетной информации. Например, есть ситуации, когда момент признания выручки не очевиден. Так, производство кинофильмов можно расценивать либо как предоставление услуг в течение нескольких периодов, либо как передачу интеллектуальной собственности на определенную дату. В МСФО отсутствуют четкие указания, как разделять многокомпонентные сделки.

В 2001 году Совет по МСФО совместно с Советом по Стандартам финансового учета США инициировал проект по усовершенствованию стандартов. Поскольку проект сфокусирован на учете активов и обязательств, МСФО (IAS) 18 перестал соответствовать новой концепции учета и находится в стадии обновления, выпуск нового стандарта ожидается не позднее 2013 года.

Признание выручки с использованием эффективной ставки процента