Фото: all-sro.ru

Данное интервью посвящено теме развития профессии бухгалтера в России и роли некоммерческих профессиональных организаций в ее становлении. Рассматривается участие профессиональных организаций бухгалтеров в негосударственном регулировании бухгалтерского учета с 1 января 2013 года. Также поднимаются вопросы о достаточности профессиональной подготовки российских бухгалтеров в свете перехода на международные стандарты финансовой отчетности, которые задавались – Президенту Некоммерческого Партнерства «Ассоциация Профессиональных Бухгалтеров Содружество» – Лысенко Денису Владимировичу.

Здравствуйте, Денис Владимирович! 6 декабря 2011 г. был принят новый Федеральный закон № 402-ФЗ “О бухгалтерском учете“, который вступил в силу с 1 января 2013 г. Что изменилось с позиции развития профессии бухгалтера, какую роль теперь выполняют некоммерческие профессиональные организации.

С принятием Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» дальнейшее развитие российского бухгалтерского учета будет осуществляться в соответствии с Планом Минфина России на 2012 – 2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности, утвержденным Приказом Минфина России за № 440. Таким образом, в условиях вступления России в ВТО, процесс перемен в российском бухгалтерском учете в направлении сближения с МСФО вступает в новую фазу, а сам процесс учета будет определяться саморегулируемым порядком на уровне предприятий и организаций.

В течение 2013 года каждой организации необходимо разобраться, какие последствия для нее несет новый закон. Скорее всего, придется пересмотреть некоторые положения учетной политики. Потребуется принять решения о применяемых формах первичной учетной документации, построения регистров бухгалтерского учета. Организации предстоит решить вопросы организации внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, определении полномочий отдельных должностных лиц в вопросах бухгалтерского учета, приобретения сотрудниками специальных знаний.

Новый закон не только вносит изменения в порядок организации ведения учета, но и вводит в действие требования, предъявляемые к главным бухгалтерам, в т. ч. в части повышения их профессиональной квалификации.

И, конечно же, Ассоциация Профессиональных Бухгалтеров Содружество выступила флагманом повышения квалификации профессиональных бухгалтеров в вопросах изучения и применения МСФО. У нас бухгалтер сможет:

- повысить собственную конкурентоспособность на рынке профессионалов и получить международную квалификацию;

- подписывать отчеты, формируемые в соответствии с МСФО.

- предоставлять финансовую отчетность для зарубежных инвесторов и партнеров, согласно требования МСФО, в целях привлечения инвестиций, долгосрочного финансирования и сотрудничества;

- контролировать и анализировать финансовую информацию о деятельности компании.

Законодательство в нашей стране постоянно меняется. Нужно ли дипломированному бухгалтеру получать дополнительное образование, или ему будет достаточно полученных в ВУЗе знаний?

План Минфина России на 2012 – 2015 годы предусматривает принятие нормативных правовых актов, обеспечивающих непосредственное применение МСФО (по установленному перечню) для составления бухгалтерской (финансовой) отчетности юридического лица (сейчас согласно Федеральному закону от 27.07.2010 № 208 – ФЗ «О консолидированной финансовой отчетности» МСФО применяется только для подготовки консолидированной финансовой отчетности). Поэтому подготовка и повышение квалификации специалистов, занятых составлением, аудитом, использованием, контролем, надзором бухгалтерской (финансовой) отчетности по МСФО приобретает первостепенное значение.

Хотелось бы обратить внимание на то, что в Плане Минфина России на 2012 -2015 определено внесение изменений в Единый квалификационный справочник должностей руководителей, специалистов и служащих (в части должностей, связанных с бухгалтерским учетом и аудиторской деятельностью), направленных на отражение современных требований в отношении применения МСФО.

Подводя итог вышеизложенному, можно сделать вывод о том, что в 2013 году всем российским бухгалтерам и аудиторам предстоит, как минимум, изучить новые национальные и отраслевые стандарты, максимально приближенные к МСФО, и внести кардинальные изменения в учетные политики на 2013 год (тем, кто на УСН, – учетные политики необходимо будет разработать вновь), а в дальнейшем, как максимум, изучить Международные стандарты финансовой отчетности.

По Вашему мнению, профессия бухгалтера в кризисное время также востребована, как и раньше? Какие прогнозы относительно востребованности этой профессии в ближайшее время?

Неверно думать, что глобальный финансово-экономический кризис никак не связан с постановкой бухгалтерского учета и аудита. Конечно, глубинные причины кризиса лежат в самой капиталистической системе хозяйствования. Но велика роль бухгалтерского учета и аудита в предсказании наращивания кризисных явлений, в поисках причин экономического кризиса и мерах смягчения выхода из него, чтобы избежать повторения провалов в экономическом развитии в будущем.

В этой связи выделю две важные проблемы в постановке бухгалтерского учета и аудита, как в России, так и во всем мире.

Первая проблема касается достоверности финансовой отчетности. Отчетность слишком обще отражает данные учета, не позволяет точно копировать хозяйственную деятельность. Даже специалисту по отчетности, составленной в соответствии с МСФО, трудно классифицировать финансовую ситуацию предприятия по степени ее устойчивости. Прямо в отчетности сведений, уточняющих финансовое состояние организации, нет, их можно получить при достаточно глубоком анализе данных бухгалтерского учета (например, о неплатежах), а аудиторы редко учитывают такие уточняющие сведения при оценке достоверности отчетности. А ведь в обновленном ФЗ «Об аудиторской деятельности» не подчеркивается, что мнение аудитора о достоверности финансовой отчетности должно базироваться только на соблюдении правил бухгалтерского учета. Вывод о достоверности должен базироваться на знании бизнеса.

Под достоверностью понимается степень точности данных финансовой отчетности, которая позволяет пользователю этой отечности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения. Инвесторы хотят быть уверены в том, что финансовые операции компании осмыслены и что отчетность, представляемая общественности, достоверно отражает ее финансовое состояние.

Вторая проблема несовпадения отчетности и реальной хозяйственной деятельности – это ошибочное мнение, что достоверность финансовой отчетности подтверждается положительным аудиторским заключением. Нам часто зарубежные специалисты и консультанты делали упрек, что в России аудит «продажный». Но опыт и скандалы с Enron, Xerox, Parmalat и многими другими зарубежными компаниями показали, что часто и западный аудит «продажный», в более большей степени, чем наш. После таких скандалов в США в июле 2002 года был принят законодательный акт Сарбейнса-Оксли, в котором предусматривается более суровая ответственность аудиторов и топ-менеджеров компаний в случае выявления фактов фальсификации финансовой отчетности. Ужесточаются требования к финансовым аналитикам, топ-менеджерам, аудиторам, предусматривается ротация аудиторских фирм и т.д. Аналогичные меры предусмотрены сейчас в Европейских Директивах.

К причинам финансово-экономического кризиса можно частично отнести несовершенство бухгалтерского учета и «узость» требований к аудиторской деятельности. Сейчас требуется не столько количественный рост бухгалтеров, сколько повышение качества кадров, чему способствует создание саморегулируемых организаций бухгалтеров, и кстати в Плане Минфина России обозначено, что в 2013-2014 гг. должны быть разработаны предложения по развитию саморегулирования в сфере оказания бухгалтерских услуг.

Бытует мнение, что бухгалтер – это дотошный человек, с которым, кроме как о цифрах, не поговоришь. Каким Вы видите современного бухгалтера?

Современные главные бухгалтера это профессионалы своего дела с большим стажем и серьезным опытом работы. «Как правило, это главные бухгалтера или директора департаментов бухгалтерского и налогового учета в крупных компаниях. Такие специалисты в совершенстве владеют английским языком для эффективной коммуникации с головным офисом или иностранными партнерами, знают международные стандарты финансовой отчетности (МСФО/GAAP), прекрасно разбираются в различных ERP-системах, таких как SAP, Oracle, Navision, имеют опыт их внедрения» и др.

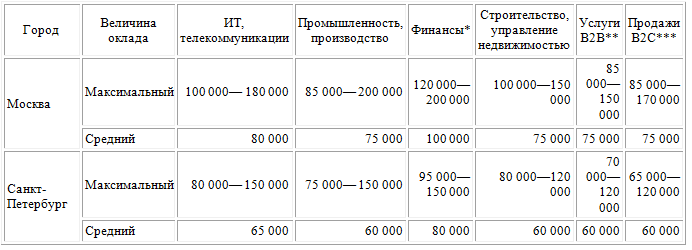

По данным портала Superjob.ru в Москве, и в Санкт-Петербурге самые высокие оклады главным бухгалтерам предлагают телекоммуникационные и производственные компании, а также организации финансового сектора (см. таблицу ниже).

Максимальные и средние оклады, которые предлагают главным бухгалтерам в Москве и Санкт-Петербурге (руб.)

* Здесь имеются в виду банки, инвестиционные, управляющие, лизинговые компании.

** В2В – business to business (бизнес для бизнеса) — сектор рынка, который работает не на конечного рядового потребителя, а на такие же компании, то есть на другой бизнес. Другими словами, это услуги и товары для бизнеса.

*** B2C – business to consumer (бизнес для потребителя) — сектор рынка, который работает на частного потребителя.

Особое внимание следует обратить на резкое повышение престижности профессии бухгалтера. Это прямое следствие изменения содержания работы бухгалтерской службы и роли бухгалтера в организации. Активное участие бухгалтера в процессе обоснования и выбора управленческих решений, в первую очередь стратегических, крупномасштабных, переводит его из ряда служащих в состав управленческого персонала, превращает в менеджера, основной смысл деятельности которого – не просто фиксация результата работы, а его оценка и осмысливание, что становится базой диагностики и прогноза, т.е. сопоставления мер по сохранению и упрочению финансового и экономического благополучия предприятия на перспективу.