В статье рассматриваются вопросы организации и координации работы по переводу на русский язык Международных стандартов аудита, проанализированы достоинства и недостатки перевода, предлагаются способы повышения качества перевода Международных стандартов аудита, применимых в Российской Федерации и странах СНГ.

20 декабря 2012 г. Совет по аудиторской деятельности при Минфине России принял решение о приостановке дальнейшей разработки федеральных стандартов аудиторской деятельности и рекомендовал аудиторским организациям, индивидуальным аудиторам при планировании и осуществлении аудиторских процедур в ходе аудита бухгалтерской (финансовой) отчетности аудируемых лиц по вопросам (этапам), по которым федеральными стандартами аудиторской деятельности (федеральными правилами (стандартами) аудиторской деятельности) не установлены конкретные требования, руководствоваться соответствующими Международными стандартами аудита. Скорейшее и более широкое применение Международных стандартов аудита обусловливается и необходимостью составления консолидированной финансовой отчетности по МСФО отдельными группами компаний уже в 2013 г. на основании Федерального закона от 27.07.10 № 208-ФЗ «О консолидированной финансовой отчетности».

Согласно недавно опубликованному проекту Федерального закона «О внесении изменений в Федеральный закон «Об аудиторской деятельности» от 30 декабря 2008 года № 307-ФЗ (в части введения Международных стандартов аудита)», внесенному Правительством РФ, аудиторская деятельность в России будет осуществляться в соответствии с Международными стандартами аудита, которые станут обязательными для аудиторских организаций, аудиторов и саморегулируемых организаций аудиторов. На территории Российской Федерации планируется применение Международных стандартов аудита, признанных в порядке, установленном Правительством РФ.

В основу отечественных стандартов аудиторской деятельности (Правил (стандартов) аудиторской деятельности, федеральных стандартов аудиторской деятельности, федеральных правил (стандартов) аудиторской деятельности) изначально были положены Международные стандарты аудита (МСА). Последние разрабатываются Комитетом по Международным стандартам аудита и подтверждения достоверности информации (IAASB) Международной Федерации Бухгалтеров (МФБ) (до 1 апреля 2002 г. – Комитетом по международной аудиторской практике (IAPC).

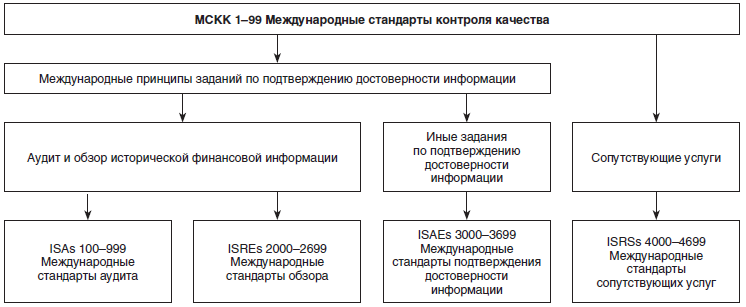

IAASB выпускает следующие виды стандартов: Международные стандарты аудита, обзорных проверок, прочих заданий по подтверждению достоверности информации, сопутствующих услуг, а также Международные стандарты контроля качества (далее – Международные стандарты). В настоящее время система Международных стандартов имеет структуру, представленную на рисунке.

Как следует из рисунка, собственно Международные стандарты аудита составляют лишь часть системы Международных стандартов, регулирующих аудиторскую деятельность. Собственно Международные стандарты аудита включают в настоящее время 36 стандартов, 32 из которых соответствуют отечественные стандарты.

В 2004-2009 гг. Международные стандарты аудита подверглись серьезной переработке в ходе т.н. проекта «Ясность» и в современной редакции вступили в силу с 15 декабря 2009 г., т.е. с аудита финансовой отчетности за 2010 г.

Отечественные стандарты аудиторской деятельности разрабатывались в основной своей части в более ранний период на основе более ранних версий МСА. Практически соответствующим действующей версии МСА можно считать лишь текст (но не структуру) 8 федеральных стандартов аудиторской деятельности (ФСАД 1, 2, 3, 5, 6, 7, 8 и 9). Так, в частности, из рисунка вытекает, что даже классификация услуг отличается от имеющейся в федеральных стандартах аудиторской деятельности – услуги по обзору (обзорным проверкам) в Международных стандартах исключены из состава сопутствующих услуг.

МСА ранее уже дважды переводились на русский язык. Однако перевод современной версии МСА-2010 был выполнен лишь в 2012 г. Российской Коллегией аудиторов (РКА).

Опубликование сборника «Международные стандарты аудита и контроля качества» (2010 г.) в трех томах на русском языке (Сборник МСА) является важной вехой в развитии российского аудита. В сборник вошли Международный стандарт контроля качества МСКК 1 и Международные стандарты аудита (ISAs). Эти стандарты составляют первую часть оригинального сборника Международных стандартов на английском языке.

До настоящего времени ни в России, ни в других странах СНГ эти стандарты в редакции 2010 г. не были переведены на русский язык. Осуществление официально согласованного перевода Международных стандартов аудита на русский язык МФБ поручила Российской Коллегии аудиторов, которая с 2001 г. являлась ассоциированным членом МФБ, а в 2008 г. была принята в действительные члены.

МСКК 1-99 Международные стандарты контроля качества

Рисунок. Структура международных стандартов

Перевод стандартов осуществлен в соответствии с требованиями Соглашения между РКА и МФБ о переводе и публикациях англоязычных материалов МФБ и в предусмотренные им сроки, а также согласно Программному положению по переводу и воспроизведению стандартов МФБ. Перевод Международных стандартов аудита осуществлялся с использованием программы Trados.

Trados позволяет накапливать в переводческой памяти (TM – Translation Memory) выполненный перевод сегментов (предложений). При последующем переводе программа осуществляет автоматический поиск соответствий между переводимым сегментом и сохраненными в памяти переводами. В случае нахождения такого соответствия программа выдает уже готовый перевод, который переводчику остается отредактировать и привести в соответствие с переводимым сегментом.

В результате сформирована готовая база переведенных сегментов для осуществления переводов документации IFAC в будущем и достигнута возможность унификации стиля перевода и терминологии.

Процедура перевода стандартов направлена на получение точного перевода и предусматривала следующие этапы:

a) перевод, обсуждение и согласование Глоссария терминов МСА;

b) поэтапный перевод стандартов с применением согласованной терминологии;

c) поэтапное обсуждение стандартов;

d) проверка и утверждение переведенных стандартов;

e) этап публикации перевода МСА на русский язык и распространения выпущенного тиража МСА среди заинтересованных пользователей в России и странах СНГ.

Вместе с тем, указанные этапы не имели четких границ, т.к. процесс перевода, как правило, подразумевает многократную доработку текста стандартов.

Для организации процесса обсуждения и согласования перевода был сформирован Комитет по обзору из числа наиболее опытных специалистов профессиональных объединений России и стран СНГ. В обсуждении и согласовании перевода на русский язык Глоссария терминов и самих стандартов приняли активное участие эксперты из Беларуси, Казахстана, Кыргызстана, Молдовы, России, Таджикистана, Узбекистана и Украины.

Работа по переводу и согласованию переведенных текстов продолжалась в течение года. В течение всего этого времени МФБ осуществляла систематический контроль за ходом процесса в следующих формах:

- видеоконференции (ежемесячные) с представителями МФБ с отчетом о процессе выполнения работ по переводу МСА;

- предоставление отчетов (ежемесячных) о ходе выполнения работ в рамках Соглашения между РКА и МФБ по переводу МСА на русский язык;

- контроль со стороны МФБ соблюдения плана перевода МСА;

- выполнение проверки и согласование Глоссария терминов МСА;

- предоставление технических консультаций в отношении значения и смысловой направленности текста на английском языке;

- предоставление разрешения от МФБ на публикацию перевода МСА на русском языке совместно с текстом английского оригинала.

Процесс перевода МСА на русский язык был организован в строгом соответствии с Программными положениями МФБ, заключающимися в т.ч. в следующем:

- со стороны МФБ должно быть обеспечено решительное содействие созданию единого качественного варианта перевода стандартов на каждый язык;

- должен быть обеспечен точный перевод стандартов без каких-либо дополнений, поправок или изъятий из содержания либо изменения исходного смысла окончательных версий стандартов МФБ. Точный перевод предполагает также приоритет значения текста оригинала относительно изменений, вносимых с учетом местной специфики. Точный перевод не означает дословного воспроизведения и должен представлять собой удобный для чтения текст на языке перевода.

Сборник одобрен МФБ и рекомендован к применению на территории России и стран СНГ.

С учетом вступления России во Всемирную торговую организацию, а также с учетом Плана Министерства финансов Российской Федерации на 2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности (утвержден приказом Минфина России от 30.11.11 № 440) перевод, сделанный Российской Коллегией аудиторов (РКА), приобретает еще большее значение.

Интерес к Сборнику МСА проявлен со стороны Федеральной службы Финансово-бюджетного надзора и ее территориальных управлений, банков, учебных центров и аудиторских организаций.

Таким образом, сборник «Международные стандарты аудита и контроля качества» (2010 г.) в трех томах на русском языке служит необходимым инструментом для аудиторов, внутренних контролеров, финансистов, бухгалтеров, студентов, преподавателей, представителей финансовых надзорных органов.

Одними из наиболее важных этапов работы по переводу явились перевод, обсуждение и согласование Глоссария терминов МСА. При формировании окончательного варианта Глоссария терминов МСА и выборе «спорного» термина за основу принимались термины, соответствующие терминам Международных стандартов финансовой отчетности (МСФО), размещенным на сайте Минфина России (в соответствии с приказом Минфина России от 25.11.11 № 160н «О введении в действие Международных стандартов финансовой отчетности и разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации»), а также термины, предложенные преобладающим количеством экспертов Комитета по обзору и утвержденные Главным экспертом.

В настоящее время Российская Коллегия аудиторов после подписания соответствующего соглашения с МФБ приступила к переводу МСА 2012 г. (части 1 и 2).

К марту 2013 г. будут переведены изменения к первой части сборника МСА. Изменения коснулись двух стандартов – МСА 315 «Выявление и оценка рисков существенного искажения через изучение деятельности и коммерческого окружения организации» и МСА 610 «Использование работы внутренних аудиторов». Сборник МСА 2012 г. дополнен новым документом (IAPN1000) «Особые аспекты аудита финансовых инструментов». Этот документ не имеет статуса стандарта и не вводит новых требований, но служит методическим инструментом при рассмотрении аудитором специальных областей.

Изменения в сборнике МСА 2012 г. вступают в силу для финансовой отчетности за период, который заканчивается 15 декабря 2013 г., или после этой даты. Иными словами, стандарты, включенные в первую часть сборника 2010 г., действуют в существующей редакции до конца 2013 г.

К августу 2013 г. будет закончен перевод второй части сборника МСА 2012 г.

Во вторую часть сборника 2012 г. входят Международные стандарты обзора (ISREs 2000-2699), Международные стандарты подтверждения достоверности (ISAEs 30003699) и Международные стандарты сопутствующих услуг (ISRSs 4000-4699). Тем самым будет завершено издание полного комплекта регулирующих аудиторскую деятельность Международных стандартов на русском языке.

Издание первой части сборника имеет очень важное значение в развитии аудиторской профессии. Широкий круг профессионалов получили возможность ознакомиться со структурой и современными требованиями МСА.

В первую очередь следует отметить комплексный характер издания. Несмотря на то обстоятельство, что пока удалось издать лишь первую часть Международных стандартов, в нее, как указано выше, вошли все Международные стандарты аудита и Международный стандарт контроля качества МСКК 1.

Вследствие значительной трудоемкости работы текст лишь части федеральных стандартов аудиторской деятельности, как отмечено выше, можно считать соответствующим МСА. Поэтому трактовка положений одного стандарта, например, обновленного федерального стандарта аудиторской деятельности, вполне корректная в отдельности, в системе МСА может оказаться неприемлемой. В системе МСА один и тот же вопрос может быть затронут в разных стандартах, в т.ч. требования в отношении одного и того же вопроса могут содержаться в разных стандартах. МСА нередко содержат приложения с указанием других МСА, регулирующих тот же вопрос. Поэтому МСА следует применять в совокупности, и, как указано в п. 20 МСА 200 «Общие цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита», аудитор имеет право подтвердить соблюдение МСА, только если он выполнил требования всех МСА, применимых к аудиту.

Безусловным достоинством издания следует считать то обстоятельство, что авторам перевода удалось обеспечить весьма достойный уровень русского языка как с точки зрения соблюдения его норм, так и единства стиля изложения материала.

Еще одним заслуживающим внимания достоинством издания является представление текста в формате билингва, т.е. одновременно на языке оригинала и в переводе на русский язык. Таким образом, специалисты, владеющие английским языком, могут уточнить свое понимание вопроса, сравнив его трактовку в переводе с языком оригинала.

Данное обстоятельство имеет тем более важное значение, что, во-первых, Международные стандарты предназначены для использования в разных юрисдикциях с разной законодательной и учетной практикой, и отдельные примеры и положения, касающиеся практики учета, приводимые в текстах МСА, могут быть непонятны российским специалистам. Во-вторых, как указывалось выше, при переводе отдельных терминов использовались термины, примененные в переводе МСФО, размещенном на сайте Минфина России. Вследствие этого по сути уже известные российским специалистам термины могут быть переведены способом, отличным от устоявшейся терминологии, используемой в нормативных документах по бухгалтерскому учету и аудиту. Так, например, термин «accounting estimates» в отличие от привычного «оценочные значения» переведен как «расчетные оценки».

Более того, в переводе отдельных терминов и положений, не имеющих ничего общего с российским законодательством, использованы термины, применяющиеся в отечественных нормативных правовых актах. Так, например, в МСА 315 «Выявление и оценка рисков существенного искажения через изучение деятельности и коммерческого окружения организации» термин «large transactions» переведен как «крупные сделки», хотя в целях избежания отождествления с понятием крупных сделок, используемым российским законодательством в отношении предприятий отдельных организационно-правовых форм и законодательством о банкротстве, можно было бы применить какой-либо иной перевод, например, «крупные операции». В МСА 230 «Документирование» и в Глоссарии словосочетание «experienced auditor» («опытный аудитор») переведено как «квалифицированный аудитор», что не может не вызывать у российского читателя ассоциацию с наличием у аудитора квалификационного аттестата и т.д. Представляется целесообразным при переводе, там, где это возможно, избегать употребления терминов, используемых в другом значении в отечественных нормативных правовых актах.

В связи с этим при чтении текста МСА на русском языке важное значение приобретает работа с Глоссарием.

Поскольку МСА созданы для применения в разных юрисдикциях, нельзя исключить то обстоятельство, что какой-либо применяемый в МСА термин может быть использован в нормативных актах какой-либо страны в ином значении. Поэтому, как указано в п. А 62 МСА 200 «Общие цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита», МСА может включать в отдельном разделе под заголовком «Определения» (и в Глоссарии) описание значений определенных терминов для целей МСА: «Они приводятся для единообразного применения и толкования стандартов и не отменяют определений, введенных для других целей, например, законодательными и нормативными актами или иными документами».

Данное издание МСА, как уже указывалось выше, является первым переводом на русский язык современного варианта Международных стандартов, регулирующих аудиторскую деятельность. Поэтому при дальнейших изданиях целесообразно выделить термины, перевод которых вызвал разногласия экспертов и замечания читателей, обобщить и проанализировать возможные варианты их иного перевода. Все это при дальнейших изданиях должно обеспечить повышение качества перевода и понятность Международных стандартов для российского читателя.

В целом сборник будет полезен аудиторам и другим заинтересованным лицам как в России, так и в странах СНГ и будет способствовать укреплению аудиторской профессии и росту ее авторитета.

______________________________

Список литературы

- Международные стандарты аудита и контроля качества. Ч. 1 : сборник: в 3 т. / Международная Федерация Бухгалтеров (МФБ). — Киров: ООО «Кировская типография», 2012. — Т. 1. — 528 с.

- Приказ Минфина России от 25.11.11 № 160н «О введении в действие Международных стандартов финансовой отчетности и разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации».

- Правила (стандарты) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при Президенте Российской Федерации.

- Федеральные правила (стандарты) аудиторской деятельности, утвержденные постановлением Правительства РФ от 23.09.02 № 696 (с послед. изм. и доп.).

- Федеральные стандарты аудиторской деятельности, утвержденные соответствующими приказами Минфина России.

- International Accounting Standards and International Financial Reporting Standards [Электронный ресурс] // Доступ: www.ifac.org

- Handbook of International Quality Control, Auditing, Review, Other Assurance and Related Services Pronouncements, 2012 [Электронный ресурс] // Доступ: www.ifac.org