В настоящей статье обосновывается наличие одиннадцати, а не четырех, как считалось в учете последние сто лет, типов влияния хозяйственных операций на баланс А = П.

Следуя Г.А. Бахчисарайцеву [1], [2] и И.Ф. Шеру [10], вот уже более ста лет бухгалтеры пишут о существовании только четырех типов влияния хозяйственных операций на баланс А = П ([3], [4] и др.). В настоящей работе автор, основываясь на своих исследованиях [6], дает детальный критический анализ данной точки зрения и приводит доказательства того, что общее число типов влияния хозяйственных операций на баланс не четыре, а одиннадцать. При этом общеизвестные четыре типа влияния хозяйственных операций на баланс А = П являются основными, а дополнительные семь типов влияния являются комбинациями этих четырех.

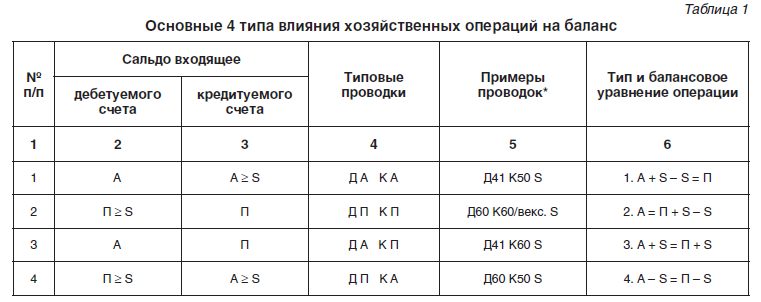

Четыре основных типа влияния хозяйственных операций на баланс А = П

Описание четырех типов влияния хозяйственных операций на баланс А = П можно найти почти во всех российских учебниках по бухгалтерскому учету в качестве основ теории бухгалтерского учета – балансоведения. Основы балансоведения в современном изложении для классического учета и учета по РСБУ достаточно просты. Баланс — это сальдо незакрывшихся счетов на определенный момент (определенную дату), для которых выполняется балансовое уравнение:

Активы равны Пассивам А = П

При этом авторы на протяжении последних ста лет пишут, что все хозяйственные операции по их влиянию на этот вид балансовых уравнений делятся на следующие четыре типа:

1) А + Б — Б = П, изменяющие на сумму операции Б только статьи актива и не меняющие итог баланса. Пример операции — приобретение товара за наличные деньги:

Д счета 41 «Товары» К счета 50 «Касса» Б

2) А = П + Б — Б, изменяющие на сумму операции только статьи пассива и не меняющие итог баланса. Пример операции — выдача векселя кредитору:

Д счета 60 «Расчеты с поставщиками и подрядчиками» К счета 60 «Расчеты с поставщиками и подрядчиками»/векселя Б

3) А + Б = П + Б, изменяющие на сумму операции статьи актива и пассива баланса в сторону увеличения. Пример операции — покупки товаров в кредит:

Д счета 41 «Товары» К счета 60 «Расчеты с поставщиками и подрядчиками» Б

4) А — Б = П — Б, изменяющие на сумму операции статьи актива и пассива баланса в сторону уменьшения. Пример операции — уплата кредитору наличными деньгами:

Д счета 60 «Расчеты с поставщиками и подрядчиками» К счета 50 «Касса» Б.

Первые два типа операций называют пер-мутациями — они не изменяют итог баланса, а два других типа операций — модификациями — они изменяют итог баланса: третий тип операций увеличивает итог баланса, а четвертый — уменьшает итог баланса.

Впервые четыре типа влияния хозяйственных операций на баланс А = П были описаны И.П. Руссияном в 1889 г. [5] в виде четырех теорем, которые, к сожалению, не были достойно оценены его современниками и незаслуженно забыты. Затем Г.А. Бахчисарайцевым сначала в 1908 г. были приведены рассматриваемые четыре типа влияния хозяйственных операций на баланс А = П [1], а затем в 1926 г. ([2, с. 31]) была дана общепринятая у нас в настоящее время их формулировка: «По закону двойственности каждая хозяйственная операция вызывает в балансе хозяйства или равные и арифметически одинаковые изменения в Активе и Пассиве, т.е. одновременное увеличение их или одновременное уменьшение их на одну и ту же сумму (случай + и +, случай — и —), или же равные и арифметически противоположные изменения в одном только Активе (случай + и —) или в одном только Пассиве (случай + и — )».

В схематичном виде эти 4 типа влияния хозяйственных операций на баланс А = П принято изображать как в виде приведенных выше балансовых уравнений, так и (как у Г.А. Бахчисарайцева) в форме прямоугольников, разделенных по вертикали на Актив

(А) и Пассив (П):

Приведенные примеры хозяйственных операций из работ А.Г. Бахчисарайцева и И.Ф. Шера, как и примеры других авторов, подтверждают существование четырех типов влияния хозяйственных операций на баланс А = П. В то же время из этих примеров не следует, что влияние каждой хозяйственной операции на баланс может быть только одного типа. Обусловлено это тем, что авторами рассматривались не все возможные типы операций, а только те из них, которые наиболее часто встречаются в учете. Таким образом, в данном случае использовался метод неполной индукции, позволяющий сформулировать гипотезу, но не доказывающий, что она верна.

Рассмотрим другие возможные варианты хозяйственных операций и проверим, принадлежат ли они к одному из четырех описанных типов влияния на баланс А = П, или убедимся, что это не так. В качестве таких операций в первую очередь рассмотрим следующие операции: получение имущества после предварительной частичной предоплаты, начисление зарплаты в конце месяца после проведенной ранее выплаты аванса, полная оплата партии товаров после предварительной частичной ее поставки и другие подобные операции.

Отметим, что хозяйственной операцией называется завершившийся и принятый к учету факт хозяйственной жизни, под которым понимаются отдельные хозяйственные действия и события, вызывающие изменение в объеме, составе, размещении и использовании средств, а также в составе и назначении источников средств. Они влияют или могут повлиять на финансовое положение субъекта и финансовый результат его деятельности. В классическом учете и учете по РСБУ хозяйственным операциям соответствуют отдельные простые проводки. Поэтому далее проверим, у всех ли хозяйственных операций, описываемых простыми проводками, влияние на баланс А = П можно отнести только к одному из четырех описанных типов.

Ограничения на входящие сальдо счетов четырёх типов хозяйственных операций

Решение поставленной задачи начнем с рассмотрения записанных в пятом столбце табл. 1 четырех примеров хозяйственных операций с типами их влияния на баланс А = П, приведенными в шестом столбце, и соответствующими им ограничениями на входящие сальдо их счетов в простых проводках, приведенными во втором и третьем столбцах. При этом необходимо уточнить ряд понятий и обозначений.

В простой проводке каждой хозяйственной операции имеется один дебетуемый и один кредитуемый счет, у каждого из этих счетов перед операцией входящее сальдо может быть трех типов: нулевым, дебетовым или кредитовым.

Сальдо входящее дебетуемых (кредитуемых) счетов и сами эти счета будем называть активными (пассивными), если их сальдо входящее активное — дебетовое (пассивное — кредитовое) или если оно нулевое. Особенностью дебетуемых (кредитуемых) счетов с активными (пассивными) входящими сальдо является то, что тип их сальдо в процессе совершения хозяйственных операций и после их совершения не меняется и остается соответственно активным (пассивным). Для этих активных (А) и пассивных (П) входящих сальдо соответственно дебетуемых и кредитуемых счетов в столбцах 2 и 3 табл. 1 записаны только буквы А и П без ограничений, т.к. их в данном случае нет.

Сальдо входящее дебетуемых (кредитуемых) счетов и сами счета будем называть пассивными (активными), если их сальдо входящее пассивное — кредитовое (активное — дебетовое). Особенностью дебетуемых (кредитуемых) счетов с пассивными (активными) входящими сальдо является то, что тип их сальдо не меняется в процессе только тех хозяйственных операций, у которых значения входящего сальдо по величине больше или равны сумме операции 8. Учитывая это, для этих пассивных (П) и активных (А) входящих сальдо соответственно дебетуемых и кредитуемых счетов нами в столбцах 2 и 3 табл. 1 записаны ограничения в виде П > Б и А > Б.

Заметим, что не всегда, а только при выполнении ограничений П > Б и А > Б, хозяйственные операции 1, 2 и 4 имеют соответствующий их номерам в таблице тип влияния на баланс, и при этом тип счетов в проводках не меняется при их совершении, что и отражено в типовых проводках, представленных в четвертом столбце табл. 1.

Это подтверждает анализ отдельных счетов операций 1, 2 и 4.

* По мнению автора статьи, при оформлении бухгалтерских проводок целесообразно не применять знак «-» в схемах проводок, поскольку с переходом на МСФО при дальнейшей формализации языка бухгалтерского учета в целях его автоматизации данный знак может быть интерпретирован как «минус», т.е. отрицательное значение.

В первой операции мы можем заплатить из кассы за товары сумму Б только в том случае, если перед операцией в кассе есть эта или большая сумма. Тем самым, операция этого первого типа влияния на баланс и ее проводка могут быть записаны и отражены в учете, только если у кредитуемого активного счета «Касса» сальдо на начало операции больше или равно Б, т.е. если у активного входящего сальдо этого счета

А > Б.

Во второй операции рассматривается выдача кредитору векселя на всю или часть имеющейся перед ним кредиторской задолженности предприятия. Таким образом, у дебетуемого пассивного счета «Расчеты с поставщиками и подрядчиками» сальдо на начало операции должно быть больше или равно сумме операции Б, т.е. если у пассивного входящего сальдо этого счета

П > Б.

В четвертой операции имеют место оба ограничения, характерные для первой и второй операций. Следует обратить внимание на то, что при этом в четвертой операции имеет место уменьшение и активов, и пассивов в балансовом уравнении на сумму операции Б, которая вычитается из актива и пассива. Аналогичные сложности, вызванные ограничениями на входящие сальдо счетов, в первой операции имели место при вычитании суммы операции Б из актива и во второй операции при вычитании суммы операции Б из пассива.

Если в операциях типа 1, 2 и 4 со счетами с переменным сальдо не выполняются ограничения, представленные во втором и третьем столбцах табл. 1, то тип сальдо этих счетов в проводках хозяйственных операций не будет неизменным, соответственно, не будет неизменным и тип влияния хозяйственных операций на баланс А = П и общее число типов влияний хозяйственных операций на баланс будет больше четырех.

Отсюда следует, что не является верным общепринятое последние сто лет утверждение, что любая хозяйственная операция имеет только один из четырех типов влияния на баланс А = П. И, соответственно, не является верным утверждение, что влияние на баланс А = П каждой хозяйственной операции может быть только одного из этих четырех типов.

Примеры семи дополнительных типов влияния хозяйственных операций на баланс А = П

Четыре дополнительных типа влияния операций на баланс А = П

Операция 5. Приобретена партия товаров у поставщика на сумму 20 000 руб. с проведенной ранее частичной предоплатой в сумме 10 000 руб. Данная операция отражается проводкой:

5. Д счета 41 «Товары» К счета 60 «Расчеты с поставщиками и подрядчиками» 20 000

У этой операции с суммой Б = 20 000 руб. кредитуемый в проводке счет 60 «Расчеты с поставщиками и подрядчиками» имеет активное входящее сальдо, которое равно сумме предоплаты в = 10 000 руб., меньшей, чем сумма операции Б (в < Б). Перед этой операцией поставщик должен предприятию сумму в, которая меньше суммы операции Б, и поэтому ограничение А > Б нарушено.

Дебетуемый счет операции имеет активное входящее сальдо, и его анализ проводить не надо. Далее счета, не требующие анализа, рассматриваться нами не будут.

Запишем проводку операции 5 в виде двух микропроводок, имеющих только по одному из четырех общепринятых типов влияния на баланс:

5.1. Д 41 К 60 10 000

5.2. Д 41 К 60 10 000

Микропроводка 5.1. отражает в учете следующие факты:

- статья активов «Товары» увеличивается на сумму 10 000 руб.;

- предприятие перестало быть должно поставщику эту же сумму.

Одна статья актива баланса увеличилась, другая статья актива баланса уменьшилась. Так как изменения двух статей актива равновелики, итог баланса не изменился. Эта хозяйственная микрооперация по влиянию на баланс относится к первому типу:

1. А + в – в = П

Микропроводка 5.2. отражает в учете следующие факты:

- статья активов «Товары» увеличилась еще на сумму 10 000 руб.;

- предприятие стало должно эту же сумму поставщику.

Одна статья актива баланса увеличилась, и одна статья пассива баланса также увеличилась. Так как изменения равновелики, итог увеличился на сумму Б – в = 10 000. Эта хозяйственная микрооперация по влиянию на баланс относится к третьему типу:

3. А + (Б – в) = П + (Б – в)

Хозяйственная операция 5 имеет не один, а два типа влияния на баланс: первый и третий.

Этот же тип влияния операций на баланс имеет место также в операциях начисления работнику основного производства зарплаты в сумме Б, после того как ранее ему был выплачен аванс в сумме в (в < Б). Данная операция отражается проводкой:

Д счета 20 «Основное производство» К счета 70 «Расчеты с персоналом по оплате труда» Б

У этой операции кредитуемый в проводке счет 70 «Расчеты с персоналом по оплате труда» имеет активное входящее сальдо, равное сумме полученного работником аванса в, являющегося частью начисляемой суммы Б (А = в < Б), и поэтому ограничение А > Б нарушено. Это является следствием того, что в учете до начисления зарплаты отражена задолженность работника перед предприятием на сумму аванса в, которая меньше суммы операции Б.

Запишем проводку рассматриваемой операции в виде двух микропроводок, имеющих только по одному из четырех общепринятых типов влияния на баланс:

Д 20 К 70 в

тип влияния 1. А + в – в = П

Д 20 К 70 (Б – в)

тип влияния 3. А + (Б – в) = П + (Б – в) Эта хозяйственная операция, как и предыдущая, имеет два типа влияния на баланс: первый и третий.

Операция 6. Заказчику после осуществленной ранее 60-процентной предоплаты оказаны услуги на сумму 10 000 руб. Данная операция отражается проводкой:

6. Д счета 62 «Расчеты с покупателями и заказчиками» К счета 90 «Продажи» 10 000

У этой операции входящее сальдо дебетуемого счета 62 «Расчеты с покупателями и заказчиками» пассивное и равно сумме предоплаты в = 6000 руб., меньшей, чем сумма операции Б = 10 000 руб. (П = в < Б);

предприятие до операции должно заказчику. Кредитуемый счет 90 «Продажи» пассивный.

Запишем проводку операции 6 в виде двух микропроводок, имеющих только по одному из четырех общепринятых типов влияния на баланс:

6.1. Д 62 К 90 6000

тип влияния 2. А = П + в – в

6.2. Д 62 К 90 4000

тип влияния 3. А + (Б – в) = П + (Б – в)

Хозяйственная операция 6 имеет два типа влияния на баланс: второй и третий.

Операция 7. Принят к вычету НДС по приобретенным товарам в сумме 3600 руб.

Данная операция отражается проводкой:

7. Д счета 68/НДС «Расчеты с бюджетом по налогам и сборам»/НДС К счета 19 «НДС по приобретенным ценностям 3600

Пусть входящее сальдо дебетуемого счета 68/НДС «Расчеты с бюджетом по налогам и сборам»/НДС пассивное, равно в = 1000 руб. и меньше суммы операции Б = 3600 руб. (П = в < Б). Перед операцией предприятие должно бюджету 1000 руб. Входящее сальдо кредитуемого счета 19 «НДС по приобретенным ценностям» активное и равно сумме операции Б = 3600. Тогда ограничение на входящее сальдо кредитуемого счета имеет вид А > Б.

Запишем проводку операции 7 в виде двух микропроводок, имеющих только по одному из четырех общепринятых типов влияния на баланс:

7.1. Д 68/НДС К 19 1000 тип влияния 4. А – в = П – в

7.2. Д 68/НДС К 19 2600

тип влияния 1. А + (Б – в) – (Б – в) = П

Хозяйственная операция 7 имеет два типа влияния на баланс: четвертый и первый.

Операция 8. Начислен к уплате в бюджет НДС на стоимость проданных товаров в сумме 5400 руб. Данная операция отражается проводкой:

8. Д счета 90 «Продажи» К счета 68/НДС «Расчеты с бюджетом по налогам и сборам»/НДС 5400

Пусть входящее сальдо дебетуемого счета 90 «Продажи» пассивное и больше или равно сумме операции Б = 5400 руб. (П > Б), а входящее сальдо кредитуемого счета 68/НДС «Расчеты с бюджетом по налогам и сборам»/НДС активное и равно в = 2600 руб., что меньше суммы операции (А = в < Б). Перед операцией сумму 2600 руб. бюджет должен предприятию.

Запишем проводку операции 8 в виде двух микропроводок, имеющих только по одному из четырех общепринятых типов влияния на баланс:

8.1. Д 90 К 68/НДС 2600 тип влияния 4. А – в = П – в

8.2. Д 90 К 68/НДС 2800

тип влияния 2. А = П + (Б – в) – (Б – в)

Хозяйственная операция 8 имеет два типа влияния на баланс: четвертый и второй.

Обратим внимание на то, что в каждой из рассмотренных здесь операций тот счет, у которого входящее сальдо удовлетворяет условию 0 < в < Б, обязательно должен быть счетом с переменным сальдо, например, счетом расчетов.

Ещё три дополнительных типа влияния хозяйственных операций на баланс А = П

Влияние на баланс хозяйственных операций с двумя счетами с переменным сальдо в проводке усложняется, если нарушаются сразу два ограничения: ограничение П > Б на сальдо входящее дебетуемого счета и ограничение А > Б на сальдо входящее кредитуемого счета. Имеются в виду те случаи, когда у дебетуемого счета сальдо входящее пассивное и больше нуля, но меньше суммы операции (П = в1, 0 < в1 < Б), а у кредитуемого счета сальдо входящее активное и больше нуля, но меньше суммы операции (А = в2, 0 < в2 < Б). Типов таких операций три. Одна операция – у которой в1 = в2 = в; две другие – у которых в1 ф в2. Рассмотрим примеры операций данного типа.

Операция 9. Головным подразделением сотрудникам, работающим в обособленном подразделении, выделенном на отдельный баланс, начислена зарплата в сумме 120 000 руб. Ранее этим работникам был выплачен аванс по зарплате в сумме 50 000 руб.

Данная операция отражается проводкой:

9. Д счета 79 «Внутрихозяйственные расчеты» К счета 70 «Расчеты с персоналом по оплате труда»

120 000

Пусть перед этой операцией у головного подразделения имелась задолженность перед обособленным подразделением также в сумме 50 000 руб., что определяет на начало операции входящее сальдо дебетуемого счета 79 «Внутрихозяйственные расчеты» как пассивное и равное в = 50 000 руб., по величине меньшее, чем сумма операции Б = 120 000 руб. (П = в < Б). Так как до начисления зарплаты работникам был выплачен аванс в сумме 50 000 руб., то входящее сальдо кредитуемого счета 70 «Расчеты с персоналом по оплате труда» активное, равно в = 50 000 руб. и также меньшее суммы операции Б = 120 000 руб.

(А = в < Б).

Запишем проводку операции 9 в виде двух микропроводок, имеющих только по одному из четырех общепринятых типов влияния на баланс:

9.1. Д 79 К 70 50 000

тип влияния 4. А – в = П – в

9.2. Д 79 К 70 70 000

тип влияния 3. А + (Б – в) = П + (Б – в)

Хозяйственная операция 9 имеет два типа влияния на баланс: четвертый и третий.

Операция 10. Головным подразделением сотрудникам, работающим в обособленном подразделении, выделенном на отдельный баланс, начислена зарплата в сумме 120 000 руб. Ранее этим работникам был выплачен аванс по зарплате в сумме 50 000 руб.

Данная операция отражается проводкой:

10. Д счета 79 «Внутрихозяйственные расчеты» К счета 70 «Расчеты с персоналом по оплате труда»

120 000

Пусть перед операцией у головного подразделения имелась задолженность перед обособленным подразделением в сумме 30 000 руб., что определяет на начало операции входящее сальдо дебетуемого счета 79 «Внутрихозяйственные расчеты» как пассивное и равное в1 = 30 000 руб., по величине меньшее, чем сумма операции Б = 120 000 руб. (П = в1 < Б). Так как до начисления зарплаты работникам был выплачен аванс в сумме 50 000 руб., то входящее сальдо кредитуемого счета 70 «Расчеты с персоналом по оплате труда» активное, равно в2 = 50 000 руб. (А = в2 < Б) и в1 < в2.

Запишем простую проводку операции 10 в виде трех микропроводок, имеющих только по одному из четырех общепринятых типов влияния на баланс, в первой из которых дебетуемый счет 79 пассивный, а кредитуемый счет 70 активный, во второй счета 79 и 70 активные, а в третьей счет 79 активный, а счет 70 пассивный:

10.1. Д 79 К 70 30 000

тип влияния 4. А – в1 = П – в1

10.2. Д 79 К 70 20 000

тип влияния 1. А + (в2 – в1) – (в2 – в1) = П

10.3. Д 79 К 70 70 000

тип влияния 3. А + (Б – в2) = П + (Б – в2) Хозяйственная операция 10 имеет три типа влияния на баланс: четвертый, первый и третий.

Операция 11. Головным подразделением сотрудникам, работающим в обособленном подразделении, выделенном на отдельный баланс, начислена зарплата в сумме 120 000 руб. Ранее этим работникам был выплачен аванс по зарплате в сумме 50 000 руб.

Данная проводка сопровождается проводкой:

11. Д счета 79 «Внутрихозяйственные расчеты»

К счета 70 «Расчеты с персоналом по оплате труда»

120 000

Пусть перед операцией у головного подразделения имелась задолженность перед обособленным подразделением в сумме 60 000 руб., что определяет на начало операции входящее сальдо дебетуемого счета 79 «Внутрихозяйственные расчеты» как пассивное и равное в1 = 60 000 руб., по величине меньшее, чем сумма операции Б = 120 000 руб. (П = в1 < Б). Так как до начисления зарплаты работникам был выплачен аванс в сумме 50 000 руб., то входящее сальдо кредитуемого счета 70 «Расчеты с персоналом по оплате труда» активное, равно в2 = 50 000 руб. (А = в2 < Б) и в2 < в1.

Запишем простую проводку операции 11 в виде трех микропроводок, имеющих только по одному из четырех общепринятых типов влияния на баланс, в первой из которых дебетуемый счет 79 пассивный, а кредитуемый счет 70 активный, во второй счета 79 и 70 пассивные, а в третьей счет 79 активный, а счет 70 пассивный:

11.1. Д 79 К 70 50 000

тип влияния 4. А – в2 = П – в2

11.2. Д 79 К 70 10 000

тип влияния 2. А = П + (в1 – в2) – (в1 – в2)

11.3. Д 79 К 70 60 000

тип влияния 3. А + (Б – в1) = П + (Б – в1) Хозяйственная операция 11 имеет три типа влияния на баланс: четвертый, второй и третий.

Обратим внимание на то, что число хозяйственных операций, относящихся не к четырем, а к семи дополнительным типам влияния на баланс А = П, в реальном учете отдельных организаций может составлять до 20% от общего числа регистрируемых ими операций.

Определение общего числа типов влияния хозяйственных операций на баланс А = П

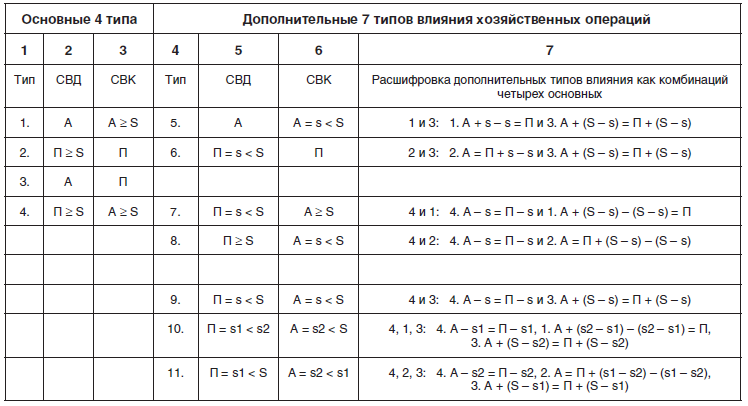

Проверим, действительно ли общее число типов влияния хозяйственных операций с простыми проводками на баланс А = П равно одиннадцати. Для этого рассмотрим данные, представленные в табл. 2. В ней для четырех основных типов влияния хозяйственных операций на баланс во второй и третий столбцы перенесены из табл. 1 записи ограничений на входящие сальдо дебетуемых (СВД) и кредитуемых (СВК) счетов. В пятом и шестом столбцах даны возможные варианты нарушений этих ограничений, а в четвертом столбце приведены номера новых семи дополнительных типов влияния хозяйственных операций на баланс. В рассматриваемых операциях Б — величина суммы операции, а б — большие нуля, но меньшие суммы операции Б (0 < б < Б) — величина сальдо входящего дебетуемого (кредитуемого) счета на момент начала операции. Для операций типа 10 и 11 в ограничениях на их входящие сальдо используются две не равные между собой величины б1 и б2.

Таблица 2

Полный набор одиннадцати типов влияния операций на баланс А = П

Дополнительные 5-й и 6-й типы влияния хозяйственных операций на баланс приведены в таблице по тем же строкам, что и первые два основных типа влияния, т.к. в них нарушены ограничения на входящее сальдо их счетов. Остальные следуют в таблице правее и ниже четвертого основного типа влияния, т.к. в них нарушены ограничения этого четвертого типа влияния. У 7-го и 8-го типов влияния нарушено по одному ограничению, а у 9-го, 10-го и 11-го — по два ограничения. Для хозяйственных операций с простыми проводками других дополнительных типов влияния нет, т.к. третий основной тип не является источником нарушений ограничений на входящее сальдо.

У операций типов с 5-го по 8-й счет в проводке с нарушением ограничений на входящее сальдо обязательно должен быть с переменным сальдо. У операций типов с 9-го по 11-й оба счета в проводке обязательно должны быть с переменным сальдо, т.к. нарушены ограничения на входящие сальдо обоих счетов в проводках. В седьмом столбце рассматриваемой таблицы указаны комбинации четырех основных типов влияния хозяйственных операций на баланс, имеющих место в хозяйственных операциях всех семи дополнительных типов (с 5-го по 11-й) и дана их расшифровка.

Анализ данных табл. 2 позволяет сделать вывод о том, что общее число типов влияния хозяйственных операций на баланс А = П не четыре, как привыкли писать и говорить бухгалтеры с начала прошлого века, а одиннадцать. При этом введенные автором дополнительные семь типов влияния являются комбинациями основных четырех типов влияния хозяйственных операций на баланс А = П.

В заключение отметим, что результаты проведенного здесь и в более ранних работах автора ([6], [9]) критического анализа основ теории балансоведения обосновывают возможность перехода к единой теории и практике классического бухгалтерского и современного финансового учета [6] с единым планом счетов учета по МСФО и РСБУ со счетами с переменным сальдо ([6] – [8]).

Список литературы

- Арсеньев, Г. Как нужно изучать бухгалтерию? Мысли о законе двойной записи и о балансе / Г. Арсеньев (псевдоним Г.А. Бахчисарайцева). — М., 1908.

- Бахчисарайцев, Г.А. Первые уроки бухгалтерии на началах моей балансовой теории / Г.А. Бах-чисарайцев. — М., 1926.

- Зонова, А.В. Новое направление развития теории двойной записи // Бухгалтер и закон. — 2009. — № 3. — С. 8—19.

- Карельская, С.Н. Балансовые равенства и уравнения в истории русской бухгалтерии / С.Н. Карельская, Е.И. Зуга // Международный бухгалтерский учет. — 2012. — № 43. — С. 55—63.

- Руссиян, И.П. Теория двойного учета имущества / И.П. Руссиян. — Одесса, 1889.

- Черкай, А.Д. Теория двух рядов четырех счетов бухгалтерского и финансового учета. Единый план счетов учета по МСФО и РСБУ / А.Д. Черкай. — М., 2012.

- Черкай, А.Д. О возможности разработки единого плана счетов МСФО и РСБУ // Бухгалтерский учет. — 2013. — № 5. — С. 113—116.

- Черкай, А.Д. Единый универсальный план счетов для ведения параллельного учета по МСФО и РСБУ // Финансовая газета. — 2013. — № 17—18. — С. 7—8.

- Черкай, А.Д. Новые балансовые уравнения учета по МСФО и РСБУ // АУДИТОР. — 2013. — № 11. — С. 36—41.

- Шер, И.Ф. Бухгалтерия и баланс / И.Ф. Шер; пер. с нем. — М., 1925.