Современные коммерческие организации находятся в постоянном поиске наиболее удобных и эффективных форм ведения бизнеса. Когда компания активно расширяет бизнес и выходит на новые территориальные рынки, собственники часто принимают решение о диверсификации юридического лица (особенно если речь идет о возможности использования упрощенной системы налогообложения или организации деятельности в разных субъектах Российской Федерации). Происходят также и обратные явления: несколько юридических лиц объединяют свои усилия для достижения общих задач на рынке (получения доли рынка, обеспечения условий участия в тендере и т.д.).

В настоящее время вопросы реорганизации наиболее активно изучаются и применяются на практике компаниями, функционирующими в сфере строительства. Этому способствуют как внешние факторы (Россия в ближайшие годы станет организатором нескольких крупных международных мероприятий), так и внутренние (строительство всегда было передовой отраслью и одним из локомотивов роста экономики в нашей стране).

Как известно, строительная отрасль законодательно переведена на саморегулирование с момента введения в силу Федерального закона от 22.07.08 № 148-ФЗ [2]. При этом в качестве одной из мер обеспечения предпринимательской ответственности перед потребителями, строителями в рамках саморегулируемых организаций (СРО) должен создаваться компенсационный фонд. Причем размеры взносов зависят от видов и стоимости работ и изменяются по прогрессивной шкале. В результате размер взноса отдельных строительных организаций в компенсационный фонд исчисляется 6—7-значными числами (п. 6 ст. 55.16 Градостроительного кодекса РФ).

Возращение взноса из компенсационного фонда членам СРО в случае их выбытия из таковых в общем порядке не предусмотрено. Поскольку однажды взнос в компенсационный фонд был уже уплачен, а в ходе реорганизации юридическое лицо (ранее получившее статус члена СРО) может быть исключено из Единого государственного реестра юридических лиц в соответствии с Федеральным законом от 08.08.01 № 129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей», то перед собственниками бизнеса встает вопрос: каким образом планировать процедуру реорганизации бизнеса и не потерять уплаченный ранее взнос?

В этой статье мы постараемся подробно рассмотреть данный вопрос, основываясь на законодательстве, регулирующем строительную деятельность. В то же время предложенные подходы к решению данной задачи могут быть приняты на вооружение организациями, ведущими свою деятельность и в других сферах народного хозяйства, в которых также внедряется саморегулирование предпринимательской деятельности.

В соответствии с Градостроительным кодексом для получения права доступа к осуществлению работ по инженерным изысканиям, архитектурно-строительному проектированию, строительству, реконструкции, капитальному ремонту, оказывающих влияние на безопасность объектов капитального строительства, допускаются организации:

- являющиеся членами саморегулируемой организации;

- уплатившие вступительный взнос, а также уплачивающие регулярные членские взносы;

- оплатившие взнос в компенсационный фонд отраслевой саморегулируемой организации.

Требования к формированию компенсационного фонда установлены ст. 12 Федерального закона от 01.12.07 № 315-ФЗ «О саморегулируемых организациях».

Вступительные и регулярные членские взносы, а также денежные средства, поступившие в оплату компенсационного фонда, являются исключительно имуществом саморегулируемой организации.

Компенсационный фонд, в отличие от иного имущества, которым обладают на правах собственности саморегулируемые организации, имеет свои специфические черты.

Во-первых, этот фонд в прямом смысле слова является целевым. Если рассматривать общий порядок использования средств из этого фонда, то их может получить исключительно потребитель, чьи права были нарушены членом СРО в ходе выполнения работ, оказания услуг, поставки товаров (если произведены некачественные работы, услуги, применены заведомо некачественные стройматериалы и др.). Как происходит выплата из компенсационного фонда — тема отдельной статьи. Мы же хотим четко отметить то, что этими деньгами не может воспользоваться никто другой, кроме как пострадавший потребитель. Средства этого фонда на иные цели потрачены быть не могут (за некоторыми исключениями, которые в данном случае непринципиальны).

Во-вторых, право собственности на средства фонда (владение, распоряжение, пользование) принадлежит саморегулируемой организации. При этом она обязана обеспечить:

- формирование фонда в рамках тех объемов, которые установлены законодательно;

- учет размера компенсационного фонда в соответствии с видами выданных допусков;

- контроль за текущим состоянием компенсационного фонда (если производятся выплаты или в ходе управления средствами фонда получен явный убыток);

- размещение средств фонда таким образом, чтобы они приносили прибыль, которая, в свою очередь, должна направляться на увеличение фонда (на его капитализацию).

В-третьих, при оплате взноса в компенсационный фонд организация — член СРО приобретает «входной билет» на рынок и фактически приобретает право на ведение бизнеса (при выполнении всех иных условий членства в СРО). Делает это компания один раз — при вступлении в СРО, а пользуется этим правом все время, которое она предполагает работать на этом рынке. Таким образом, организация фактически приобретает долгосрочный актив. Как мы увидим далее, это не совсем так с точки зрения учета, но именно так с точки зрения приобретения «входного билета» на строительный рынок.

Таким образом, очевидны следующие характерные особенности компенсационного фонда:

- получателем средств из фонда может быть только потерпевший потребитель;

- собственником фонда является саморегулируемая организация;

- член СРО, внесший средства в компенсационный фонд, получает «входной билет» на строительный рынок.

Возникающие в этом случае отношения в части получения права доступа на рынок будут связывать только саморегулируемую организацию и члена СРО, не затрагивая при этом интересы государства и потребителей.

Следует отметить, что сама саморегулируемая организация к средствам фонда также имеет очень ограниченное отношение — контроль и исполнение выплат потребителям.

Вполне естественно, что собственникам строительной компании, которая подлежит реорганизации, необходимо урегулировать вопросы «зачета» ранее уплаченного взноса в компенсационный фонд с руководством саморегулируемой организации. Возможно ли это в принципе и как можно провести данные «зачеты»?

Организация — член СРО относит все затраты, понесенные ею для получения возможности работать на строительном рынке (вступительные взносы, регулярные членские взносы, взносы в компенсационный фонд), на свои текущие расходы, которые учитываются при формировании результатов финансово-хозяйственной деятельности того периода, в котором они были фактически исполнены (отражаются в Отчете о финансовых результатах организации текущего финансового года). При этом в балансе организации — члена СРО никаких активов не формируется.

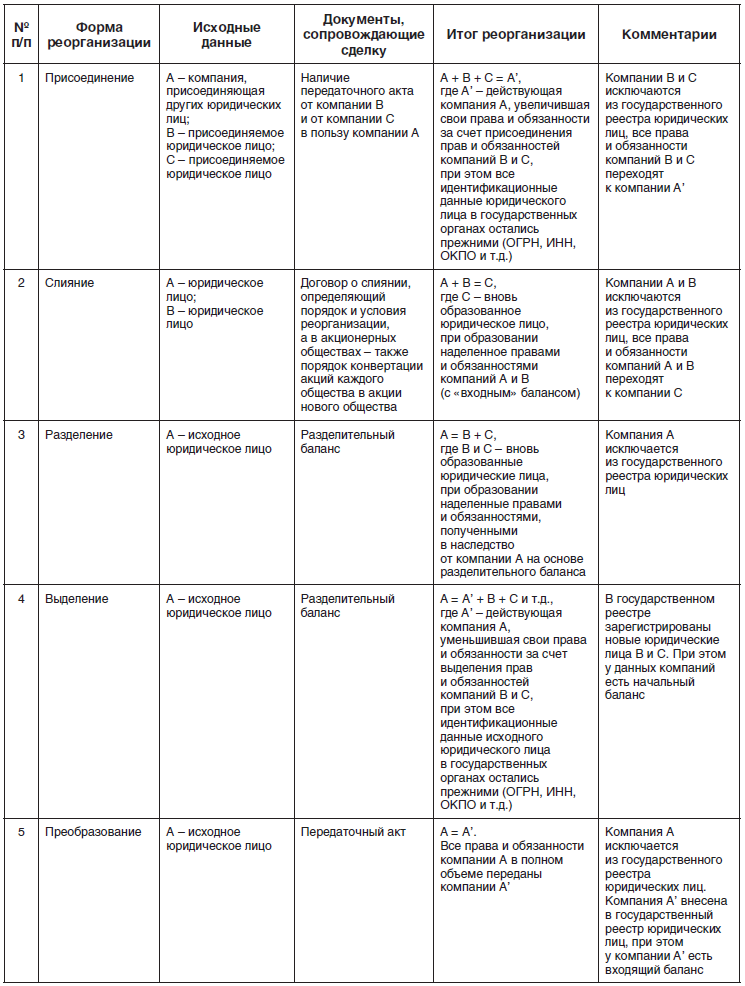

В соответствии с нормами ст. 57 ГК РФ (часть 1) предусмотрено 5 форм реорганизации юридического лица: слияния, присоединения, разделения, выделения, преобразования.

Присоединение — прекращение деятельности одного или нескольких юридических лиц с передачей всех прав и обязанностей другому юридическому лицу. К последнему при этом переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом. Новые юридические лица в данном случае не образуются.

Слиянием признается возникновение нового юридического лица путем передачи ему всех прав и обязанностей двух или нескольких юридических лиц с прекращением деятельности последних.

Разделением признается прекращение деятельности юридического лица с передачей всех его прав и обязанностей вновь созданным юридическим лицам. При разделении юридического лица все его права и обязанности переходят к организациям, созданным в результате разделения в соответствии с разделительным балансом.

Пленум ВАС РФ в постановлении от 18.11.03 № 19 дал следующие разъяснения по отдельным положениям Федерального закона «Об акционерных обществах». Статьи 16-19 указанного закона, определяющие порядок реорганизации акционерных обществ путем слияния, присоединения, разделения или выделения, не предусматривают возможность проведения реорганизации этих обществ посредством объединения с юридическими лицами иных организационно-правовых форм (в т.ч. с обществами с ограниченной ответственностью) либо разделения их (выделения) на акционерное общество и юридическое лицо другой организационно-правовой формы. Слияние или присоединение двух или нескольких акционерных обществ может осуществляться в целях создания более крупного общества, а разделение (выделение) – в целях образования одного или нескольких новых акционерных обществ.

Выделением признается создание одного или нескольких юридических лиц с передачей ему (им) части прав и обязанностей реорганизуемого юридического лица без прекращения деятельности последнего. При выделении из юридического лица одного или нескольких юридических лиц к каждому из них переходит часть прав и обязанностей реорганизованного в форме выделения юридического лица в соответствии с разделительным балансом.

Преобразованием юридического лица признается изменение его организационно-правовой формы, при котором само реорганизованное лицо прекращает свое существование, а все его права и обязанности переходят к вновь созданной организации в соответствии с передаточным актом.

Законодательством установлены некоторые ограничения на осуществление реорганизации в форме преобразования (например, коммерческие организации не могут быть преобразованы в некоммерческие общества с ограниченной ответственностью и акционерные общества — в товарищества).

Правовые последствия различных форм реорганизации юридических лиц представлены в табл. 1.

Рассмотрим варианты реорганизаций компаний, когда одно из юридических лиц (до момента реорганизации) является членом СРО, выполнившим все условия получения статуса члена СРО, в т.ч. уплатившим вступительный взнос в СРО и взнос в компенсационный фонд[1].

Таблица 1

Сравнение форм реорганизации юридических лиц

Представляется, что меньше всего правовых споров вызывает вариант реорганизации в форме присоединения в том случае, если присоединяющая компания (в нашей таблице это компания А) является членом СРО. Являются ли членами СРО компании В и С — роли не играет.

Тогда получается следующий вариант присоединения:

![]()

Если при реорганизации в форме присоединения членами СРО являются другие компании (например, компания В), то можно рекомендовать провести реорганизацию путем присоединения к компании, обладающей статусом члена СРО, т.е.

![]()

Такой вариант даст возможность избежать лишних вопросов о взносах в компенсационный фонд.

При проведении процедуры слияния компаний, из которых одна компания является членом СРО, возникает ряд правовых вопросов.

Предположим, что одна из компаний является членом СРО (пусть в нашей таблице это будет компания А).

Тогда вариант предстоящего слияния будет следующим:

![]()

Во-первых, компания А как юридическое лицо после проведения реорганизации прекращает свое существование и как, следствие, теряет статус члена СРО.

Во-вторых, компания Асро на момент реорганизации на своем балансе не будет иметь каких-либо отраженных обязательств в части уплаченного компенсационного фонда (т.к. это не имущество компании Асро, а имущество саморегулируемой организации). Поэтому уплата компенсационного фонда компанией Асро не будет отражена во вступительном балансе вновь образованной компании С.

Можно принять во внимание, что все права и обязанности компании Асро после реорганизации перешли к компании С. Тогда и возможные требования (в будущем) третьих лиц к компании Асро также перешли к компании С. Следовательно, вступительный взнос и взнос в компенсационный фонд, ранее произведенные компанией Асро, должны быть учтены в пользу компании С, если компания Асро являлась членом той же СРО, что и компания С. Кстати, компания С должна проходить все остальные процедуры вступления (кроме монетарных) в полном объеме, т.к. компания С — вновь созданное юридическое лицо).

В данный момент нормы права не дают однозначного ответа для признания компании С полноправным преемником компании Асро. Но нет и запрета на возможность признания самой саморегулируемой организацией компании С как правопреемника компании Асро.

Реорганизация компании — члена СРО, проводимая на основе процедуры разделения, представляет наиболее сложный вариант. Если исходить из данных нашей таблицы, то это выглядело бы так:

![]()

В данном случае знак вопроса означает то, что статус членов СРО компании В и С могут получить только после их принятия в члены СРО. При этом в разделительных балансах этих компаний не будут отражены какие-либо обязательства СРО перед компанией Асро.

При данной форме реорганизации возникают самые высокие риски потери всего того потенциала, которым обладала «материнская компания» — Асро.

Экономически более целесообразной формой при разделении (с точки зрения решения вопроса о дальнейшей судьбе взноса в компенсационный фонд) является другая форма реорганизации — выделение. Согласно данным нашей таблицы, эту процедуру можно представить следующим образом:

Как видно, одна компания — А'СРО — полностью сохраняет статус члена СРО, поэтому никаких дополнительных финансовых вложений ей делать не придется.

Тем не менее, компании В и С — вновь образованные, и они должны будут «с нуля» получать статус члена СРО, а это весьма затратная процедура.

Если «материнская компания» вступила в процесс реорганизации на основе «дружественных договоренностей», то, помимо оформления «разделительного баланса», собственники компании АСРО могут договориться о денежной компенсации со стороны компании А'СРО в пользу компаний В и С из расчета процентного участия в обязательных платежах для получения ими статуса членов СРО — вступительного взноса и взноса в компенсационный фонд.

Но данные договоренности могут быть закреплены только в ходе «дружественного разделения», т.к. при передаче рассмотрения дела в арбитраж суд примет во внимание исключительно те активы и обязательства, которые отражены в финансовых документах.

При преобразовании компании возникает только одна проблема — полностью меняются идентификационные данные юридического лица. При этом права и обязанности «старой компании» полностью переходят к «вновь созданной». Саморегулируемая компания может не признать новую компанию преемницей «старой», но и запрета на признание в нормах права нет.

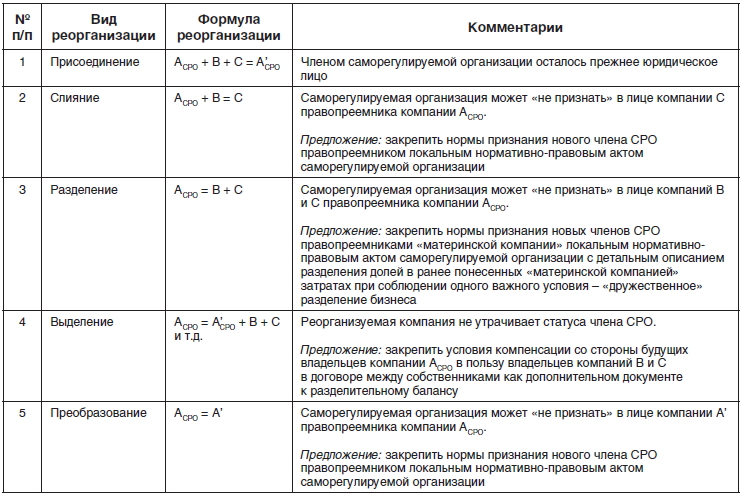

Правовые последствия различных форм реорганизации юридических лиц — членов саморегулируемых организаций представлены в табл. 2.

Таблица 2

Сравнение правовых последствий реорганизации юридических лиц – членов СРО

Учитывая все вышеизложенное, можно подвести весьма неутешительные итоги.

На данный момент реорганизация компаний, являющихся членами СРО в строительной отрасли, весьма затруднительна по причине отсутствия норм, прямо или косвенно регламентирующих процесс реализации разных форм реорганизации (с учетом понесенных материальных затрат и временных простоев из-за отсутствия статуса члена СРО).

Наиболее просто обстоят дела при использовании такой формы реорганизации, как присоединение. Для присоединяемых компаний это даже экономически выгодно.

Пожалуй, самый трудный вариант — это использование формы разделения. Может случиться так, что ни одна из вновь созданных копаний не сможет использовать ранее созданный потенциал «материнской компании» — члена СРО. При «недружеском» развитии событий спорящие стороны смогут разрешить свой конфликт только в судебном порядке. При этом суд должен будет принять во внимание, что затраты, понесенные «материнской компанией» для получения статуса члена СРО, не вошли в разделительный баланс, что компенсационный фонд не возвращается кому бы то ни было (является собственностью саморегулируемой компании) и имеет целью использование для покрытия убытков пользователей. Предсказать сегодня решение суда крайне сложно, но аргументов для вынесения решения в пользу вновь созданных компаний крайне мало.

В подобных ситуациях особую роль можно было бы отвести самим саморегулируемым организациям. Учитывая, что в законодательстве есть пробелы в отношении «передачи статуса члена СРО» от «старой» («старых») компании к «новой» («новым»), саморегулируемые организации могут разработать внутренние регламенты решения этих вопросов.

Основной целью такого локального нормативно-правового акта может быть установление общих правил для всех членов СРО, проводящих реорганизацию своих компаний.

Варианты «зачета» взноса в компенсационный фонд реорганизованной компании в пользу вновь образованных, которые рассматривались выше, имеют одно существенное допущение. Данные предложения эффективны, если вновь образованные юридические лица захотят остаться в той же СРО. А если нет? Тогда предложенные вариант «зачета» на другие СРО уже не распространяются. Исполняя нормы Закона «О саморегулируемых организациях», при вступлении в СРО компания опять обязана будет оплатить взнос в компенсационный фонд.

В ряде отраслей формирование компенсационного фонда саморегулируемые организации передали своим национальным объединениям. В этом случае острота вопроса о принадлежности к какой-то конкретной СРО снимается, а предложенные локальные нормативно-правовые акты целесообразно разрабатывать на уровне национальных объединений.

Еще более эффективен этот механизм, если национальное объединение ведет единый отраслевой реестр членов. Тогда значительно упрощаются вопросы реорганизации компаний, а также определение того, за какой организацией числятся денежные средства, поступившие в компенсационный фонд.

[1] Членские взносы в данном случае не рассматриваются, т.к. они платятся регулярно на содержание некоммерческой организации, а вступительный взнос и взнос в компенсационный фонд носят разовый характер, и для строительных организаций эти выплаты весьма существенны.

___________________________________

Список литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.94 № 51-ФЗ.

- Федеральный закон Российской Федерации от 22.07.08 № 148-ФЗ «О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации».

- Градостроительный кодекс Российской Федерации от 29.12.04 № 190-ФЗ.

- Федеральный закон от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

- Федеральный закон от 01.12.07 № 315-ФЗ «О саморегулируемых организациях».

- Федеральный закон от 26.12.95 № 208-ФЗ «Об акционерных обществах».

- Постановление Пленума Высшего Арбитражного Суда РФ от 18.11.03 № 19 «О некоторых вопросах применения Федерального закона «Об акционерных обществах».