В отечественной и зарубежной практике применяется множество разнообразных стратегий инвестирования в инструменты долгового рынка, однако одной из самых простых и эффективных является стратегия скольжения по кривой доходности.

Стратегия скольжения по кривой доходности использует фундаментальное свойство долговых бумаг, а именно: чем меньше срок до погашения облигации или оферты по облигационному выпуску, тем ниже ее доходность при прочих равных условиях.

Важно отметить, что эта особенность долговых бумаг актуальна, прежде всего, для краткосрочных облигаций (в России к таким бумагам относят облигации со сроком погашения до 1 года). Для среднесрочных и долгосрочных обязательств эффект изменения доходности при сокращении срока до погашения выражен гораздо слабее (чем «длиннее» облигация, тем он меньше).

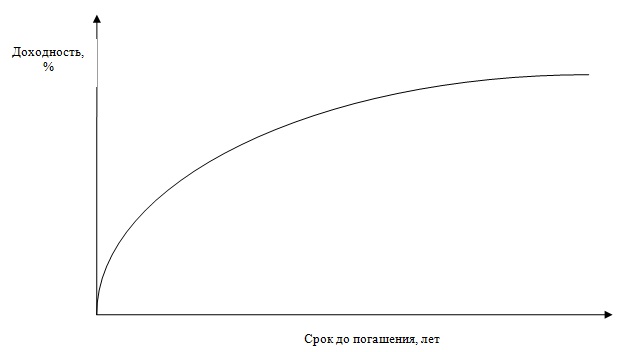

Наглядно это свойство облигаций демонстрирует классическая кривая процентных ставок (см. рисунок 1). Чаще всего на практике для ее построения применяются данные о фактических значениях доходности государственных облигаций с различным сроком до погашения, начиная с наименьшего и заканчивая наибольшим.

Рисунок 1. Теоретическая кривая процентных ставок.

Применяя данную стратегию на «коротком» конце кривой, инвестор рассчитывает на изменение требуемой доходности в сторону ее снижения, а, используя ее на «длинном» конце кривой, он надеется на сохранение кривой процентных ставок неизменной. Фактически стратегия строится на предположении о неизменности цены облигации (или ее минимальном изменении) в течение определенного периода.

Таким образом, необходимым условием успешности реализации данной стратегии выступает стабильность на облигационном рынке. Идеальной ситуацией для скольжения по кривой доходности является смещение кривой процентных ставок вниз, т. е. падение требуемой доходности долговых бумаг.

Какие облигации оптимальны для реализации стратегии?

Во-первых, облигация должна быть относительно ликвидной. Как правило, достаточным уровнем ликвидности обладают облигации номинальный объем выпуска которых составляет 3 млрд. рублей и более (в последнее время крупные эмитенты предпочитают выпуски объемом от 5 млрд. рублей).

Во-вторых, финансовое состояние эмитента должно быть стабильным и предсказуемым, т. е. его платежеспособность не должна вызывать сомнений у инвестора. Хорошим ориентиром по кредитному качеству эмитента выступает кредитный рейтинг, присвоенный ему или непосредственно облигационному выпуску международным рейтинговым агентством.

В-третьих, предпочтение лучше отдавать высоко купонным облигациям. Дело в том, что отечественный рынок долговых бумаг условно можно разбить на три сегмента: облигации, выпущенное до кризиса 2008 года, бумаги, эмитированные во время кризиса и сразу после него (2008-первая половина 2010 года), и долговые обязательства, размещенные в последнее время (вторая половина 2010-2011 год). Практически все облигации, выпущенные эмитентами хорошего кредитного качества до кризиса, имеют очень низкие купонные ставки (от 6,0% до 8,5% годовых). В период кризиса даже крупнейшие эмитенты занимали весьма дорого (купоны по «кризисным» облигациям колеблются от 12,0% до 18,0% годовых). В последнее время ставки привлечения средств на долговом рынке оказались в диапазоне от 7,5% до 9,0% годовых.

Итак, рассмотрим реальный пример применения стратегии скольжения по кривой доходности. В качестве объекта инвестиций выберем облигации «Акционерной нефтяной компании «Башнефть» первого выпуска («Башнефть-1») номинальным объемом 15 млрд. рублей. Данный выпуск был размещен на рынке в декабре 2009 года, и купонная ставка по этим облигациям составляет 12,5% годовых (выплата купона осуществляется 2 раза в год).

Предположим, что бумаги рассматриваемого выпуска были приобретены в первый торговый день 2011 года (11 января) по 1078,5 рубля (по цене последней сделки на ММВБ), при этом накопленный купонный доход (НКД) на момент покупки составил 7,19 рубля на одну облигацию. Простая доходность (без учета реинвестирования) к оферте (декабрь 2012 года) этих долговых бумаг составляла 8,04% годовых.

В мировой практике стратегия скольжения по кривой доходности ориентирована на срок от нескольких месяцев до нескольких кварталов (в условиях российского рынка наиболее эффективен период от 1 до 3 месяцев).

Если бы наша позиция была закрыта в последний торговый день первого квартала (31 марта) по цене 1086,9 рубля (НКД на момент продажи 34,25 рубля), то доходность применяемой стратегии составила бы 15,09% годовых, а период удержания позиции был равен 79 дням. Таким образом, доходность стратегии скольжения по кривой оказалась на 7,05% годовых выше простой доходности инвестирования в те же самые облигации.

На более продолжительных интервалах эффективность скольжения по кривой обычно несколько ниже. Если бы позиция по «Башнефти-1» была закрыта не в конце первого, а в конце второго квартала 2011 года (30 июня) по цене 1081,5 рубля (НКД на момент продажи 3,08 рубля, при этом 21 июня была осуществлена выплата купона в размере 62,33 рубля на облигацию), то доходность стратегии составила бы 12,11% годовых при сроке удержания позиции 170 дней. В этом случае скольжение по кривой доходности привело к увеличению доходности на 4,07% годовых.

Аналогичным образом можно «скользить» по кривой доходности субфедеральных или муниципальных облигаций.

Хорошую возможность для применения этой стратегии дают некоторые выпуски города Москвы — одного из самых надежных заемщиков на отечественном долговом рынке. Например, «Москва-64» с номинальным объемом выпуска 40 млрд. рублей и купонной ставкой в 14%, купленная 1 апреля 2011 года по 1213,8 рубля и проданная через 95 дней (5 июля), позволила инвестору заработать 10,51% годовых (простая доходность на момент покупки составляла 7,24% годовых).

С точки зрения итоговой доходности, для частных инвесторов более предпочтительны субфедеральные и муниципальные облигации. Дело в том, что купонный доход, полученный частным инвестором по субфедеральным и муниципальным облигациям, не облагается налогом на доходы физических лиц (доход, полученный за счет разницы цен покупки и продажи облигаций, облагается налогом по фиксированной ставке —13%). Если стратегия скольжения по кривой доходности применяется частным инвестором для субфедеральных или муниципальных облигаций, торгующихся выше номинальной стоимости, то влияние налогообложения на конечную доходность будет минимальным (в последнем примере с облигациями Москвы частному инвестору вообще будет не нужно платить налог на доходы физических лиц).

Минимальные риски инвестор принимает на себя, «скользя» по кривой доходности краткосрочных облигаций. Эти инструменты отличаются крайне низкой чувствительностью к неблагоприятным изменениям на рынке, а в самом худшем случае инвестор может удерживать позицию вплоть до погашения облигаций.

Таким образом, стратегия скольжения по кривой доходности наиболее эффективна для краткосрочных ликвидных высоко купонных облигаций эмитентов высокого кредитного качества (предпочтительно субфедеральных или муниципальных облигаций) при удержании позиции в течение нескольких месяцев.