Указанием Банка России от 12.05.2011 № 2627-У внесены очередные изменения в Указание Банка России от 12.11.2009 № 2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации», которые вступают в действие 1 июля 2011 года. Они вновь, как и в результате появления Указания Банка России от 13.12.2010 № 2539-У, затронули форму 0409101 «Оборотная ведомость по счетам бухгалтерского учета кредитной организации» и ряд других форм отчетности.

Изменение сроков представления формы 0409101

За последние полгода Банк России уже дважды поменял сроки представления кредитными организациями формы 0409101 «Оборотная ведомость по счетам бухгалтерского учета кредитной организации» (далее – форма 0409101): Указаниями Банка России от 13.12.2010 № 2359-У и от 12.05.2011 № 2627-У (далее – Указание № 2359-У и Указание № 2627-У) (табл. 1).

Теперь, со второго полугодия 2011 г., форма 0409101 представляется кредитными организациями (включая небанковские кредитные организации) по состоянию на 1-е число месяца, следующего за отчетным, в территориальное учреждение Банка России. Крупными кредитными организациями с широкой сетью подразделений1 – не позднее 6-го рабочего дня месяца, следующего за отчетным.

Головные офисы крупных кредитных организаций с широкой сетью подразделений представляют собственный отчет и отчеты зарубежных филиалов2, территориальные банки – собственный отчет (с учетом операций подчиненных им отделений) по состоянию на 1-е число месяца, следующего за отчетным, – не позднее 4-го рабочего дня месяца, следующего за отчетным. Головные офисы и территориальные банки крупных кредитных организаций с широкой сетью подразделений составляют и представляют отчет в разрезе субъектов Российской Федерации.

Новый порядок представления форм 0409101, 0409102 при реорганизации

Также регулятором была изменена редакция п. 9 формы 0409101. Теперь реорганизуемые кредитные организации представляют отчет в территориальное учреждение Банка России в следующем порядке.

Отчет, составленный на день, предшествующий дню внесения соответствующих изменений в Единый государственный реестр юридических лиц (ЕГРЮЛ), представляется не позднее 10-го рабочего дня месяца после получения уведомления о внесении соответствующих изменений в ЕГРЮЛ в составе заключительной бухгалтерской отчетности реорганизуемой кредитной организации, прекращающей свою деятельность.

Отчет, составленный на дату государственной регистрации кредитных организаций, возникающих в результате реорганизации, представляется не позднее 10-го рабочего дня месяца после получения уведомления о государственной регистрации в составе вступительной бухгалтерской отчетности.

Аналогичные изменения были внесены в п. 6 формы 0409102 «Отчет о прибылях и убытках кредитной организации».

Изменения в форме 0409110

Техническое изменение появилось и в форме 0409110 «Расшифровки отдельных показателей деятельности кредитной организации». Теперь код обозначения расшифровки IL/5 в разд. IV «Расшифровки, используемые при расчете денежно-кредитных показателей» раскрывается как остаток по балансовому счету 47426 в части обязательств по уплате процентов Минфину России. Ранее по данному коду отражались обязательства по уплате процентов Правительству Российской Федерации (табл. 2).

Изменения в форме 0409115

Некоторым изменениям подверглась форма 0409115 «Информация о качестве активов кредитной организации». В разд. 3 формы 0409115, посвященном информации по сгруппированным в портфели однородным требованиям и ссудам, предоставленным физическим лицам, по строкам 1.1.1.1, 1.2.1.1, 1.3.1.1 и 1.4.1.1 «Ссуды без просроченных платежей» в графе 4 исключен знак Х.

Действия регулятора вполне оправданны. В соответствии с п. 5.1 Положения Банка России от 26.03.2004 № 254-П ссуды, предоставленные физическим лицам, в зависимости от продолжительности просроченных платежей по ссудам группируются в портфели обеспеченных (ипотека, автокредиты) и прочих ссуд и имеют минимальные размеры резервов. Минимальный резерв по ссудам без просроченных платежей варьируется от 0,5 до 1,5%. Резервы по портфелям однородных требований и ссудам, предоставленным физическим лицам, имеются у всех видов портфелей, следовательно, при составлении формы 0409115 их значения необходимо отражать по всем строкам. Ранее такой возможности не было.

Технические изменения в формах

Слово «руководитель» было заменено на «должностное лицо, уполномоченное подписывать отчет» в формах 0409128 «Данные о средневзвешенных процентных ставках по средствам, предоставленным кредитной организацией», 0409129 «Данные о средневзвешенных процентных ставках по привлеченным кредитной организацией средствам», 0409401 «Отчет уполномоченного банка об иностранных операциях», 0409402 «Сведения о расчетах между резидентами и нерезидентами за выполнение работ, оказание услуг, передачу информации, результатов интеллектуальной деятельности и операции неторгового характера», 0409404 «Сведения об инвестициях уполномоченного банка и его клиентов-резидентов (кроме кредитных организаций) в ценные бумаги, выпущенные нерезидентами, и в уставный капитал (доли, паи) нерезидентов», 0409405 «Сведения о расчетах по операциям с ценными бумагами, долями, паями и вкладами в имуществе, совершенных между резидентами и нерезидентами», 0409406 «Сведения о расчетах резидентов с нерезидентами по операциям с производными финансовыми инструментами и прочим срочным сделкам». Также в формах 0409402, 0409405, 0409406 теперь не указывается «главный бухгалтер (Ф.И.О.)».

Уточнение сроков представления формы 0409212

Регулятор уточнил в форме 0409212 «Информация о проверках соблюдения организациями порядка ведения кассовых операций и работы с наличными деньгами» сроки представления в территориальное учреждение Банка России. Форма 0409212 составляется кредитными организациями (их филиалами) за отчетный год и представляется не позднее 19 января года, следующего за отчетным.

Изменения в порядке заполнения формы 0409302

Подпункты 2.2 и 2.3 Порядка составления и представления отчетности по форме 0409302 «Сведения о размещенных привлеченных средствах» дополнены абзацами «Отдельные транши, предоставляемые в течение года одному заемщику в рамках кредитной линии, рассматриваются как один кредит» и «По строке 2.2 отражаются кредиты, предоставленные на завершение расчетов, кредиты, предоставленные при недостатке средств на расчетном (текущем) счете (овердрафт)» соответственно.

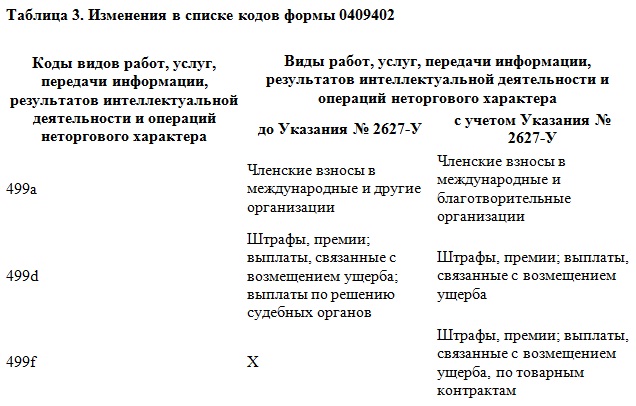

Изменения в списке кодов формы 0409402

Изменена редакция кодов видов работ, услуг, передачи информации, результатов интеллектуальной деятельности и операций неторгового характера 499а, 499d формы 0409402 «Сведения о расчетах между резидентами и нерезидентами за выполнение работ, оказание услуг, передачу информации, результатов интеллектуальной деятельности и операций неторгового характера». Добавлен код 499f (табл. 3).

В связи с изменениями в кодах видов работ, услуг, передачи информации, результатов интеллектуальной деятельности и операций неторгового характера произошли также изменения в разд. V «Пояснения к перечню видов работ, услуг, передачи информации, результатов интеллектуальной деятельности и операций неторгового характера» Порядка составления формы 0409402. Так, к членским взносам в международные и благотворительные организации (код 499a) относятся ежегодные и другие регулярные и единовременные взносы в международные и благотворительные организации, объединения, фонды, ассоциации, в том числе выплачиваемые государственными органами.

Штрафы, премии, выплаты, связанные с возмещением ущерба, не предусмотренные условиями товарных контрактов, договоров по операциям с ценными бумагами, договоров займа (кредитных договоров) и т.д., в том числе осуществляемые по решению судебных органов, отражаются по коду 499d.

Премии или штрафы, выплата которых предусмотрена условиями договоров на оказание услуг, выполнение работ, передачу информации, результатов интеллектуальной деятельности, премии или штрафы по операциям неторгового характера отражаются по коду соответствующего вида работы, услуги, передачи информации, результата интеллектуальной деятельности или операции неторгового характера. Таким образом, в полную стоимость работ, услуг, передачи информации, результатов интеллектуальной деятельности, операций неторгового характера включаются все обусловленные условиями договора выплаты, как увеличивающие, так и уменьшающие первоначальную стоимость. Премии или штрафы, выплата которых предусмотрена условиями договоров по операциям с ценными бумагами, договоров займа (кредитных договоров) и т.д., в отчете не отражаются. Премии или штрафы, выплата которых предусмотрена условиями товарных контрактов, отражаются по коду 499f.

Премии, штрафы, выплаты, связанные с возмещением ущерба, по товарным контрактам отражаются по коду 499f. По данному коду отражаются премии или штрафы, выплата которых предусмотрена условиями товарных контрактов, в том числе осуществляемые по решению судебных органов, а также платежи за товары на основании решения суда.

Также в разд. V Порядка составления формы 0409402 регулятор внес дополнения в п. V.12, согласно которому кредитные организации теперь не отражают в коде 8112 расчеты по договорам лизинга недвижимого имущества. Теперь данный вид расчета входит в код 82.

К коду 85 «Услуги в области исследований и разработок» относятся ежегодные и другие регулярные и единовременные членские взносы в научные организации, объединения, ассоциации, за исключением международных и благотворительных организаций, объединений, фондов, ассоциаций.

Регулятор увеличил перечень услуг в сфере культуры и отдыха, услуг по организации спортивных мероприятий, которые отражаются по кодам 963, 964. Теперь к данным кодам также относятся ежегодные и другие регулярные и единовременные членские взносы в культурные центры и другие учреждения культуры, спортивные организации, объединения, ассоциации, за исключением международных и благотворительных организаций, объединений, фондов, ассоциаций.

Изменения в форме 0409405

Дополнен перечень операций, которые отражаются в форме 0409405 «Сведения о расчетах по операциям с ценными бумагами, долями, паями и вкладами в имущество, совершенных между резидентами и нерезидентами». Теперь клиентские операции резидентов (кроме уполномоченных банков) с обслуживающими их брокерами-нерезидентами будут также отражаться в данной форме.

В код вида операций 23 внесены изменения. Кроме погашения кредита (займа) ценными бумагами, долями, паями, он будет отражать погашение кредита вкладами в имущество.

Изменения в форме 0409406

Регулятор пополнил перечень операций, которые не отражаются в форме 0409406 «Сведения о расчетах резидентов с нерезидентами по операциям с производными финансовыми инструментами и прочим срочным сделкам».

Теперь, кроме:

- расчетов кредитных организаций по операциям с производными финансовыми инструментами и прочим срочным сделкам, совершенных ими как в собственных интересах, так и в интересах третьих лиц;

- расчетов клиентов-резидентов, являющихся физическими лицами, с нерезидентами по операциям с производными финансовыми инструментами и прочим срочным сделкам, совершенных ими как в собственных интересах, так и в интересах третьих лиц;

- встроенных производных инструментов, являющихся неотделимой частью базового актива;

- операций с ценными бумагами на возвратной основе без признания получаемых (передаваемых) ценных бумаг;

- страховых контрактов;

- аккредитивов и гарантии;

- неустоек (пеней, штрафов) по операциям с производными финансовыми инструментами и прочим срочным сделкам, взысканных по решению судов, в форме не будут также отражаться;

- расчеты и переводы, связанные с поставкой базисного актива;

- контракты с фиксированной ценой на товары и услуги, за исключением случаев, когда в их условиях предусмотрена возможность осуществления отдельных торговых операций по риску, который возникает в рамках контрактов (например, товарные фьючерсы, опционы на товары и услуги). Задержки во времени, сопровождающие обычный ход торговли товарами и услугами, не приводят к образованию производных финансовых инструментов и в отчете также не отражаются.

Банк России изменил редакцию п. III.7 о заполнении графы 8 «БИК (SWIFT) банка, обслуживающего отправителя (получателя) – нерезидента» формы 0409406. При расчетах в валюте Российской Федерации графа 8 заполняется следующим образом:

- при расчетах с использованием счета контрагента-нерезидента, открытого в уполномоченном банке, указывается банковский идентификационный код (далее – БИК) уполномоченного банка, клиентом которого является контрагент-нерезидент;

- при расчетах с использованием корреспондентского счета иностранного банка в уполномоченном банке указывается БИК этого уполномоченного банка;

- при расчетах с использованием корреспондентского счета уполномоченного банка в иностранном банке – участнике системы SWIFT указывается SWIFT-код иностранного банка.

При расчетах в иностранной валюте графа 8 заполняется следующим образом:

- при расчетах, осуществляемых с использованием счетов нерезидентов в иностранных банках, для иностранных банков – участников системы SWIFT указываются SWIFT-коды иностранных банков, обслуживающих нерезидентов – получателей (плательщиков) денежных средств. При отсутствии сведений о SWIFT-коде иностранного банка, обслуживающего нерезидента – получателя (плательщика), указывается SWIFT-код иностранного банка – посредника;

- при расчетах, осуществляемых с использованием счетов иностранных банков – участников системы SWIFT, являющихся получателями или плательщиками денежных средств, указывается SWIFT-код иностранного банка;

- при расчетах, осуществляемых на счета (со счетов) нерезидентов (за исключением иностранных банков) в российских банках, указывается БИК уполномоченного банка, обслуживающего нерезидента.

Для иностранного банка, не являющегося участником системы SWIFT, в графе 8 указывается цифровой код страны места нахождения иностранного банка в соответствии с Общероссийским классификатором стран мира (далее – ОКСМ).

Для расчетов между клиентами отчитывающегося уполномоченного банка в графе 8 указывается БИК отчитывающегося уполномоченного банка.

Для расчетов, осуществляемых клиентом-резидентом в интересах и за счет нерезидента-выгодоприобретателя (в графе 14 указан код В), не являющегося клиентом отчитывающегося уполномоченного банка, графа 8 не заполняется. Если нерезидент-выгодоприобретатель, в интересах и за счет которого осуществляет расчеты клиент-резидент, также является клиентом отчитывающегося уполномоченного банка, то в графе 8 указывается БИК отчитывающегося уполномоченного банка.

Новый срок для отчетности по форме 0409407

Теперь форма 0409407 «Сведения о трансграничных переводах физических лиц» по состоянию на 1 января представляется в срок не позднее 2-го рабочего дня второго месяца, следующего за отчетным периодом.

Изменения в порядке представления форм 0409601, 0409652, 0409664, 0409665

Порядок представления форм 0409601 «Отчет об операциях с наличной иностранной валютой и чеками в иностранной валюте», 0409652 «Оперативный отчет о движении средств в иностранной валюте на транзитных валютных счетах резидентов», 0409664 «Отчет о валютных операциях, осуществляемых по банковским счетам, счетам по вкладам (депозитам) клиентов в уполномоченных банках», 0409665 «Отчет о валютных операциях, осуществляемых с оформлением паспорта сделки» дополнен следующим положением. Отчет об операциях реорганизованного уполномоченного банка за отчетный период, в течение которого он осуществлял свою деятельность, при завершении реорганизации до наступления срока представления отчета представляется правопреемником в виде отдельного электронного сообщения с реквизитами реорганизованного уполномоченного банка.

Изменения в форме 0409711

Подраздел 1.3.2 «Ценные бумаги, учитываемые на счетах депо кредитной организации» формы 0409711 «Отчет по ценным бумагам» дополнен графами 62–65.

В графе 62 указывается наименование организации, которая ведет учет прав кредитной организации на ценные бумаги.

В графе 63 указывается ИНН организации, которая ведет учет прав кредитной организации на ценные бумаги. При отсутствии данных указывается десять нулей. Для юридических лиц – нерезидентов в данной графе указывается код страны, резидентом которой является юридическое лицо. При отсутствии данных о стране юридического лица – нерезидента указывается код 999.

В графе 64 указывается номер лицензии профессионального участника рынка ценных бумаг – организации, которая ведет учет прав на ценные бумаги кредитной организации. Если учет прав на ценные бумаги осуществляет сам эмитент или нерезидент, графа 64 не заполняется.

В графе 65 указываются коды организаций, которые ведут учет прав кредитной организации на ценные бумаги, в соответствии с кодами, приведенными в п. II.4 Порядка представления формы 0409711.

В связи с изменениями в разд. 1.3.2 изменен абз. 2 п. II.7. В графах 56–65 отражается информация о количестве ценных бумаг, учитываемых на счетах депо кредитной организации, а также об организациях, осуществляющих учет прав кредитной организации на ценные бумаги.

Графы 62–65 заполняются только по ценным бумагам (за исключением векселей), учет прав на которые осуществляется в стороннем депозитарии или у независимого регистратора. Количество ценных бумаг указывается в штуках. Дробные акции указываются с точностью до четвертого знака после запятой. При этом данные по эмиссионным ценным бумагам указываются в разрезе эмитентов, выпусков, а также в разрезе мест учета прав на ценные бумаги, а по неэмиссионным ценным бумагам – в разрезе эмитентов, типов ценных бумаг, номиналов, а также (за исключением векселей) в разрезе мест учета прав на ценные бумаги. Требования по отражению информации в разрезе эмитентов, типов ценных бумаг, номиналов не распространяются на закладные, эмитентами которых являются физические лица.

Кроме изменений в разд. 1.3.2, произошли изменения в порядке заполнения разд. 2.2 «Выпущенные кредитной организацией векселя» формы 0409711. Теперь в графе 98 необходимо указывать состояние векселя на отчетную дату не словами, а кодами. Перечень кодов перечислен в Указании № 2627-У:

1 – в обращении;

2 – выкуплен для дальнейшей перепродажи;

3 – принят в залог;

4 – принят к погашению;

5 – принят на хранение;

6 – депозитарное обслуживание;

7 – выбыл из обращения;

8 – иное.

В случае использования кодов 7 и 8 в графе 101 «Примечание» формы 0409711 указывается информация о состоянии векселя, например: «запрещен к оплате решением суда» (указать наименование суда и дату решения), «блокирован», «утерян» и т.п.

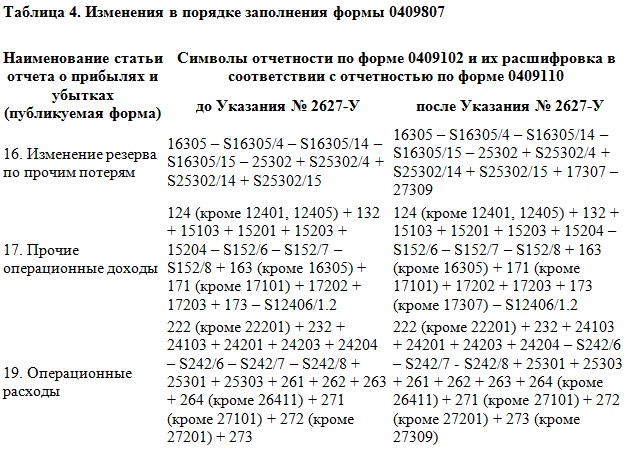

Изменения в порядке заполнения форм 0409806, 0409807

Как отмечалось ранее3, Указанием Банка России от 08.11.2010 № 2514-У о внесении изменений в Положение Банка России № 302-П регулятор ввел счета 61501 «Резерв по условным обязательствам некредитного характера» и 91318 «Условные обязательства некредитного характера». В форме 0409806 «Бухгалтерский баланс» остатки по этим счетам нигде не учитывались. Со вступлением в силу Указания № 2627-У остаток по счету 61501 будет отражаться в строке 16 «Прочие обязательства», а счет 91318 будет учитываться в новой строке 30 «Условные обязательства некредитного характера».

В связи с этим форма 0409807 «Отчет о прибылях и убытках» также претерпела некоторые изменения. Теперь строка 16 «Изменение резерва по прочим потерям» содержит символы 17307 «Восстановление сумм резервов по условным обязательствам некредитного характера» и 27309 «Отчисления в резерв по условным обязательствам некредитного характера» (табл. 4).

Напомним, что все изменения, которые рассмотрены выше, вступают в силу 1 июля 2011 г.

1 – В целях составления отчетности к таким кредитным организациям относятся кредитные организации, имеющие подразделения более чем в 80% субъектов Российской Федерации и активы более 7 трлн руб.

2 – Зарубежные филиалы кредитных организаций представляют отчетность, если в соответствующем порядке составления и представления отчетности есть прямое указание на необходимость ее представлять.

3 – Артемьева Н.В. Особенности составления квартальной отчетности // Налогообложение, учет и отчетность в коммерческом банке. 2011. № 5. С. 87–96.