Грамотное управление рабочим капиталом может стать ключевым внутренним источником и резервом в финансировании предприятия

В марте 2011 г. журналом &.ФИНАНСИСТ была организована конференция, посвященная методам и технологиям управления рабочим капиталом предприятия. Как модератору данного события хочется отметить, что качество управления оборотным капиталом является на сегодня крайне актуальной задачей. Многие компании работают в условиях нехватки ликвидности и ищут в управлении рабочим капиталом источники финансирования. Некоторые же придерживаются более консервативной политики, но за счет низких рисков бизнеса получают преимущества в качестве надежного партнера. Для кого-то управление рабочим капиталом — зона развития. И все же уровень финансового менеджмента в отечественных предприятиях неуклонно растет, а стратегии управления рабочим капиталом стали осознанными. На смену ситуативности пришло экономически продуманное решение.

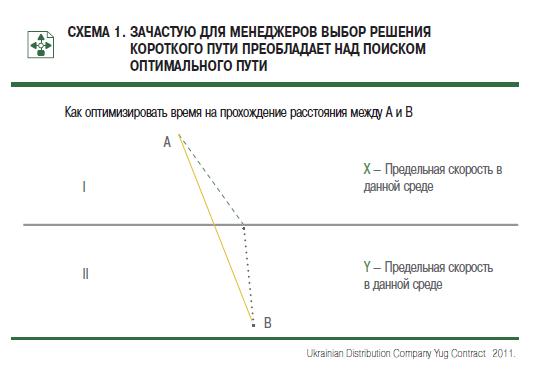

Нарисовать на листе бумаги две точки и спросить человека, какой путь между ними самый быстрый, то он, как правило, не задумываясь, нарисует прямую линию. Если же человек начинает искать в вопросе подвох, то понимает, что нарисовал самый короткий, но не всегда самый быстрый путь. И если скорость движения между этими точками неравномерна, то прямая линия не станет самым быстрым способом добраться до финиша (схема 1). Аналогично, видя высокую маржу на товаре, мы часто бежим по самому короткому, но не самому эффективному пути.

Геометрия финансов

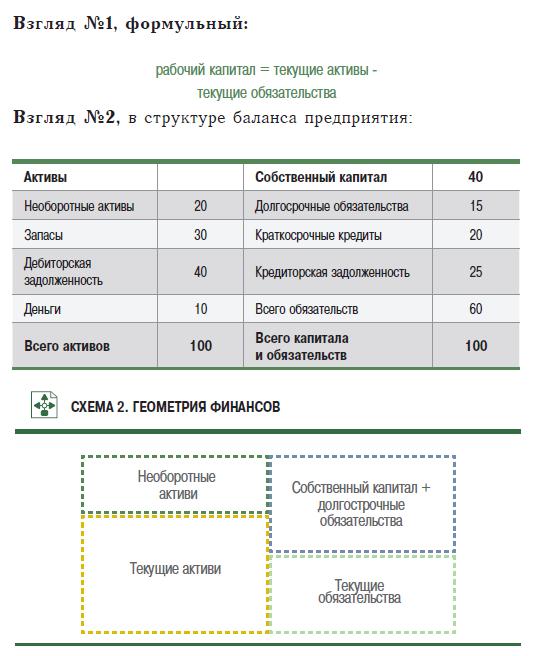

Классическое определение категории «рабочий капитал» как разницы между текущими активами и текущими обязательствами в определенной мере ограничивает системное понимание этого экономического термина. Для того чтобы наше представление было комплексным, целесообразно использовать различные углы зрения и взгляды на рабочий капитал.

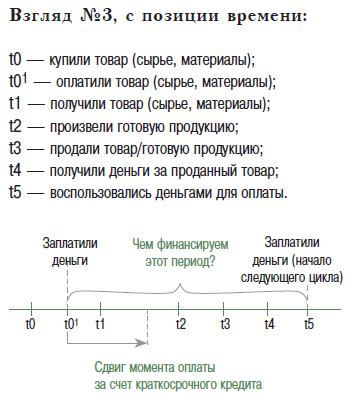

Баланс — «фотография», застывшая картина, единственный выбранный из жизни компании момент, и, кажется, что время здесь остановилось, а значит его тут вовсе нет. Но и здесь, как ни удивительно, менеджер может увидеть «ход времени, пришедший из прошлого».

Если баланс предприятия — геометрическая фигура (прямоугольник), а сумма по статье баланса — площадь прямоугольника, то:

- Какой фигурой можно определить размер рабочего капитала?

- Каким образом можно рассчитать эту площадь? (Предложите два варианта расчета.)

Определение рабочего капитала исходя из графического представления.

- Превышение текущих активов над текущими обязательствами.

- Часть инвестиций в предприятие (собственный капитал + кредиты), которая вложена в оборотные активы, то есть работает.

Различные взгляды на рабочий капитал придают нашему видению системность и комплексность.

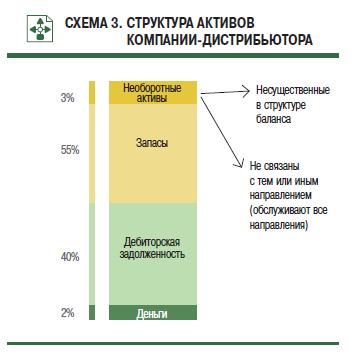

Являясь крупнейшим дистрибьютором на рынке бытовой техники и потребительской электроники, компания «Юг-Контракт» имеет такую структуру баланса, в которой основного финансирования требуют оборотные активы. Соответственно управлению эффективностью рабочего капитала уделяется основное внимание.

Ориентированный на завоевание рынка маркетинг и на текущую максимизацию продаж и лояльность клиента сбыт могут в порыве рыночной гонки забыть об эффективности и прийти к финишу с победой, которая в итоге окажется пирровой с точки зрения финансов.

Сбалансированность финансовых и нефинансовых целей требует поиска той подоплеки, которая будет достигать баланса и следовать идее долгосрочного роста стоимости компании.

Теоретическая основа концепции

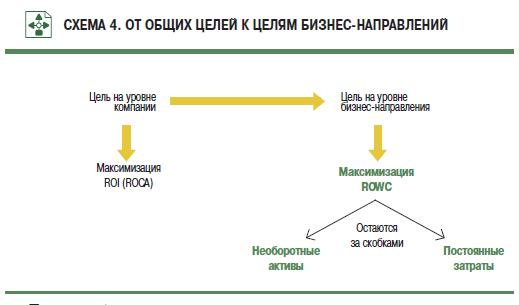

В основе практической концепции лежит идея ориентации на создание добавленной стоимости

EVA = I x (ROCA – WACC),

где EVA — экономическая добавленная стоимость;

ROCA — рентабельность чистых активов (по операционной прибыли);

WACC — средневзвешенная стоимость капитала с учетом риска.

Следование данной концепции для дистрибьюторского предприятия приводит к двум ключевым предпосылкам.

- Товарное направление (продукт/ бренд/товарная позиция) должны в долгосрочном периоде приносить добавленную стоимость, то есть иметь отдачу на вложенные в них чистые активы (для товарного направления это рабочий капитал) выше стоимости капитала.

- При ограниченных инвестициях необходимо отдавать предпочтение товару с более высоким показателем ROCA (в случае с товарными направлениями он эквивалентен категории ROWC — return on working capital).

Как же эту понятную для финансиста логику донести до других подразделений компании? Это крайне необходимо, ведь нередко их цели, ориентиры и мотивация могут противоречить идее максимизации рентабельности инвестиций и стоимости бизнеса.

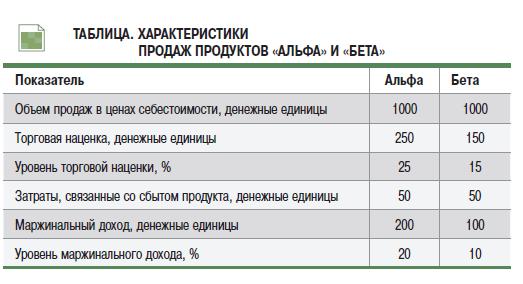

Объясню эту ситуацию на примере. У компании есть два продукта — «Альфа» и «Бета». Продажи характеризуются показателями, представленными в таблице, где все говорит в пользу продукта «Альфа». На первый взгляд, целесообразно развивать это продвижение и наращивать сбыт. В итоге менее эрудированные менеджеры начнут отдавать предпочтение продукту на основании уровня торговой наценки, а более компетентные — тому же продукту, но уже исходя из показателя «уровень маржинального дохода». Очень многие учебники и статьи уважаемых авторов советуют именно это. Увы, зачастую такой подход может привести к существенным промахам в принятии важных управленческих решений, ведь, углубляясь в такие, казалось бы, очевидные расчеты, мы забыли, что из условия примера неясно, как много вложено капитала для обеспечения продаж 1 тыс. денежных единиц каждого из продуктов. Что стоит за этими названиями? Быть может, «Альфа» требует предоплаты за товар на несколько месяцев вперед, имеет длинный цикл доставки и нестабильный спрос, а «Бета» предоставляется поставщиком на условиях комиссии или с большой отсрочкой платежа? А может, «Альфа» — это предмет роскоши (как долго ему ждать своего покупателя?), а «Бета» — быстрооборачиваемый товар первой необходимости? Не возникло ли у вас сомнений по поводу обоснованности принятия решения на основании указанных примеров?

Таким образом, основная идея концепции — следование задаче создания добавленной стоимости на всех уровнях управления, не допуская искажений.

Измерение сумм, инвестированных в товар, — необходимый шаг. На уровне товара (бренда, позиции) инвестиции (I) в товарное направление — это рабочий капитал (WC), рассчитанный как разница между текущими активами и текущими обязательствами:

I = WC = текущие активы – текущие обязательства = товарные запасы + дебиторская задолженность – кредиторская задолженность

Доход упрощенно измеряется как разница поступлений и затрат:

доход = торговая наценка + полученные бонусы -

затраты на целевые акции по продвижению товара -

затраты, связанные с обесцениванием запасов + прочие прямые

доходы – прочие прямые затраты

Следует обратить особое внимание на то, какие затраты мы учитываем при расчете заработанного на продукте дохода. Это издержки, возникающие в результате работы с данным продуктом. В литературе встречается термин «трассированные издержки», смысл которого в том, что, лишившись продукта, мы избавимся от соответствующего размера затрат. Например, затраты на рекламу и продвижение продукта, затраты на сервисное обслуживание — это явные прямые издержки, обязательно присутствующие в формуле. Комиссионные продавцам за сбыт, затраты на обработку товара на складе кладовщиками и грузчиками также присутствуют в формуле (хотя потребуют оценки и, возможно, распределения). А вот аренда офиса, склада, коммунальные услуги, содержание обеспечивающих подразделений (отдел персонала, бухгалтерия и др.) в краткосрочном периоде не изменятся независимо от наличия или отсутствия продукта, поэтому таких затрат в формуле нет.

В большинстве случаев ориентация на максимизацию показателя добавленной стоимости будет эквивалентна максимизации доходности рабочего капитала (ROWC). Для вычисления используется следующая формула:

ROWC = маржинальный доход : инвестиции в товар (рабочий капитал),

где маржинальный доход — валовая прибыль на товарном направлении за вычетом прямых постоянных издержек и переменных затрат.

После преобразований этой формулы можно получить:

ROWC = (маржинальный доход : продажи) :

(рабочий капитал (WC) : продажи) =

маржинальная доходность,

% : финансовый цикл.

Важный компонент формулы — понимание того, что соотношение рабочего капитала и объема продаж даст нам величину финансового цикла. Осознание этого соотношения оставляю для обдумывания читателю.

Для дистрибьюторской компании финансовый цикл — отрезок времени с момента оплаты поставщику закупленного у него дистрибьютором товара до момента его оплаты покупателем. Как видно из формулы, доходность рабочего капитала обратно пропорциональна длине финансового цикла, поэтому совершенно естественно желание сокра – длинный операционный цикл, святить этот временной отрезок. За счет каких составляющих это возможно, видно из формулы:

финансовый цикл = период оборачиваемости товара на складе + средняя фактическая отсрочка покупателям + средняя отсрочка (-)/предоплата поставщиков (+)

Использование информационных технологий для расчета доходности рабочего капитала

Для дистрибьюторской компании «Юг-Контракт» характерны:

- широкий ассортимент (может измеряться десятками тысяч позиций);

- дебиторская и кредиторская задолженности как составляющие рабочего капитала часто не привязаны к товару, и их распределение требует специального алгоритма.

В связи с этим на практике оказывается практически нереальным качественное использование инструментария «доходность рабочего капитала» без специальных программных средств.

Устанавливая внутренние нормативы доходности рабочего капитала, следует учитывать длину операционного цикла и повышать норматив доходности для более рисковых продуктов.

Прежде всего это связано с алгоритмами разделения дебиторской и кредиторской задолженности по товару. Естественно, для корректной оценки необходим достаточно скрупулезный управленческий учет, глубокий в части иерархии центров финансовой ответственности и аналитических срезов информации о доходах и затратах.

Поиск баланса между доходностью и риском

Особенностью нашего бизнеса является достаточно длительный операционный цикл ряда продуктов. В связи с этим компания сталкивается с определенными рисками:

- риск изменения цен на товар (обесценивание запасов, повышение стоимости поставщика);

- риск задержек товара в пути;

- курсовые риски (для импортного товара)

- длинный операционный цикл, связанный с оборачиваемостью товарных запасов, провоцирует риск несоответствия структуры актуальных товарных запасов спросу на товар.

Естественно, тот или иной риск может привести к дополнительным непредвиденным потерям. Поэтому нужно помнить, что, устанавливая внутренние нормативы доходности рабочего капитала, следует учитывать длину операционного цикла и повышать норматив доходности для более рисковых продуктов. Если есть два продукта-заменителя с приблизительно одинаковой доходностью рабочего капитала, но разным операционным циклом, то предпочтение будет отдано продукту с более коротким операционным циклом, поскольку в этом случае риски сбоев поставок, изменения планов и спроса – ниже (так как нам проще, например, прогнозировать предновогодний спрос на товар в декабре, чем в октябре).

Рассмотрим следующую ситуацию. Допустим, у нас есть два продукта, по которым поставщик требует оплату по факту, то есть операционный и финансовый циклы совпадают. Для продукта с операционным циклом один месяц может быть уровень маржинальной доходности 4% и, как следствие, уровень доходности рабочего капитала 4% : 1 = 4%. Для продукта с операционным циклом три месяца я не удовлетворюсь маржинальной доходностью 12%, а, значит, доходностью рабочего капитала 12% : 3 = 4%, поскольку он несет более существенные риски ввиду неопределенности событий, которые могут произойти в течение операционного цикла. То есть я выставлю для него норматив рентабельности рабочего капитала 4,5% (кривая доходности идет вверх), и как следствие для его обеспечения потребуется маржинальная доходность 4,5% x 3 = 13,5%.

Требования к уровню доходности инвестиций являются функцией длины операционного цикла и значимости продукта в ассортиментном портфеле.

Помимо этого, градация требований к доходности продуктов включает в себя оценку вклада продукта в общий результат. Для этого следует проранжировать товарные позиции (товарные группы) относительно объема продаж (от большего к меньшему). Позиции, дающие 80% общего объема продаж, составят группу А, дающие следующие 15% объема продаж — группу B и последние 5% объемов — группу C. Ранжируем позиции на группы A, B, C исходя из вклада в объем продаж.

Наиболее продаваемые товары, составляющие основной бизнес предприятия, должны иметь соответствующий уровень отдачи в виде показателя ROWC. Включение в ассортимент менее продаваемых направлений/брендов/позиций означает более высокий риск со стороны фактора спроса (нестабильность платежеспособного спроса, дискретные продажи), а значит к ним должен применяться более высокий норматив уровня доходности рабочего капитала.

По результатам ранжирования строим график зависимости нормативной доходности рабочего капитала от вклада в объем продаж. Подытоживая вопрос зависимости доходности от риска, стоит сказать, что требования к уровню доходности инвестиций являются функцией длины операционного цикла и значимости продукта в ассортиментном портфеле:

ROWC целевой = ROI минимальный x (1 + f (операционный цикл) x (1 + f (доля в продажах)

Как пример внедрения данной градации, могу порекомендовать для использования на практике алгоритм управления эффективностью на основании критерия ROWC.

1. Ранжируем ассортимент по доле в обороте предприятия (группы A, B, C).

2. Рассчитываем нормативный показатель ROWC c учетом доли товара в продажах и длины операционного цикла.

3. Ранжируем товарный ассортимент по степени отклонения фактического ROWC от нормативного показателя:

группа A — факт выше норматива на 20% и более;

группа B — факт находится в пределах (±20%) от норматива;

группа С — факт ниже норматива более чем на 20%.

4. Получаем градацию (AA, AB, AC, BA, BB, BC, CA, CB, CC) по двум критериям — «значимость» (доля в обороте) и «доходность».

5. Ищем проблемные зоны (упрощенная схема анализа):

AC — опасная ситуация для бизнеса (необходимо проанализировать возможности сокращения операционного цикла и потенциал роста цены на товар; план развития и особый контроль, а для дистрибьютора — переговоры с вендором о дополнительных бонусах);

ВС — аналогичные рекомендации по анализу, при сомнительных перспективах развития — отказ от этого товара в ассортименте;

CC — отказ от товара в ассортименте (кроме случаев нового развивающегося товара);

CB — поиск потенциала для роста торговой маржи и сокращения операционного цикла. Есть ли потенциал роста оборота?

6. Проводим анализ в рамках товарных групп, брендов, товарных позиций.

7. Выделяем ключевые товарные группы для развития, наиболее эффективные бренды (лояльных поставщиков), самые доходные товары (конкретные товарные позиции).

Идеология управления рабочим капиталом, ориентированная на стимулирование повышения его доходности, является актуальной для производственных, дистрибью-торских и розничных предприятий. Важно также понимать, что эффективная экономика — это прежде всего правильно направленные стимулы персонала в принятии решений. На основании описанной концепции идеология построения системы стимулирования может быть следующей.

Транслирование ориентации на экономическую добавленную стоимость в систему стимулирования:

база стимулирования (бонусирования) = доходы бизнес-направления -

переменные затраты бизнес-направления -

прямые постоянные затраты бизнес-направления – WС x норматив

доходности рабочего капитала

Грамотное управление рабочим капиталом может стать ключевым внутренним источником и резервом в финансировании предприятия. Единой правильной идеологии и методологии управления рабочим капиталом не существует. Можно придерживаться более рисковой политики, отдавать предпочтение высокой ликвидности, а можно максимизировать добавленную стоимость в краткосрочном периоде, видеть долгосрочные цели. В одном я уверен: политика управления рабочим капиталом должна быть осознанной, системной и вовлеченной в стратегические приоритеты предприятия. Убежден, что организованная конференция по вопросам управления рабочим капиталом действительно дала практические советы, мысли, идеи и способствовала эффективности украинского бизнеса.