Авторы: Сергей Рогозный, аудитор, CAP, ACCA DipIFR (Rus), заместитель начальника отдела аудита компании BDO; Ольга Карпачова, DipFA, MBA, финансовый аналитик

Оригинал статьи (источник): “Аудитор України” №6-2015

Экскурс в историю

Процесс консолидации финансовых отчетов имеет более чем столетнюю историю. Первые консолидированные отчеты корпораций появились в США. Так, в 1894 году вышла в свет первая годовая консолидированная финансовая отчетность (далее - КФО) группы компаний General Electric, отчет о прибылях и убытках которой содержал информацию обо всех компаниях группы.

12 марта 1903 года опубликовала свою первую консолидированную финансовую отчетность компания US Steel, которая к тому же содержала аудиторское заключение от Price Waterhouse & Co. о том что “отчетность проверена и признана корректной”.

Среди представителей украинского бизнеса выделились банкиры из Одессы, которые в сентябре 1999 года выпустили консолидированную отчетность АКБ “Морской Транспортный Банк” за 1998 год, составленную в соответствии с международными стандартами.

Стадии консолидации

Составление консолидированной отчетности бизнес-объединения – это непростой и трудоемкий процесс, требующий от специалиста, помимо знания стандартов финансовой отчетности, еще и выполнения определенной последовательности действий.

Консолидированная финансовая отчетность – это финансовая отчетность группы субъектов предпринимательства, в которой активы, обязательства, собственный капитал, доход, затраты и денежные потоки материнского предприятия и его дочерних структур подаются как активы, обязательства, собственный капитал, доход, затраты и денежные потоки единого экономического хозяйствующего субъекта.

Для ее составления необходимо выполнить работу в несколько этапов:

- Объединение статей активов, обязательств, капитала, доходов, затрат и потоков денежных средств материнского предприятия с аналогичными статьями его дочерних предприятий.

- Отображение переоценок активов и обязательств по справедливой стоимости, а также гудвилла; их амортизация и тестирование на обесценение.

- Взаимозачет (исключение) балансовой стоимости инвестиций материнского предприятия в каждое из дочерних организаций и доли материнского предприятия в капитале каждой дочерней организации.

- Полное исключение внутригрупповых активов, обязательств и капитала, доходов и расходов, потоков денежных средств по внутригрупповым транзакциям.

- Расчет неконтролируемых долей консолидированных дочерних организаций в прибылях (убытках) и прочем совокупном доходе за отчетный период, а также в чистых активах таких дочерних организаций.

Одновременно очень важно помнить, чтобы во время составления консолидированной финансовой отчетности всеми компаниями группы использовалась единая учетная политика. Если кто-либо из членов группы использует собственную индивидуальную учетную политику, при подготовке КФО в его отчетности должны быть сделаны соответствующие корректировки, чтобы гарантировать соответствие учетной политике всей группы.

Другим важным требованием является единая отчетная дата: финансовые отчеты материнского предприятия и его консолидированных дочерних структур должны быть подготовлены на одну и ту же дату. Если это требование выполнить сложно, допускается расхождение отчетных дат, но не более чем на три месяца при условии, что продолжительность отчетных периодов идентична.

Есть немало других аспектов, на которые следует обращать внимание при составлении КФО. Остановимся на тех из них, которые, по нашему мнению, могут нести наибольший аудиторский риск:

- Определение контроля над объектом инвестиций;

- Первичная оценка инвестиций;

- Гудвилл;

- Внутригрупповые операции;

- Неконтролируемые доли.

Основания для консолидации

Вопросы консолидации финансовой информации бизнес-структур регламентированы в нескольких международных стандартах. Базовые принципы консолидации приводятся в МСФО (IFRS) 3 “Объединение бизнеса” и МСФО (IFRS) 10 “Консолидированная финансовая отчетность”.

Единственным необходимым и достаточным условием для консолидации, согласно МСФО 10, является наличие контроля. Считается, что инвестор обладает контролем над объектом инвестиций только в том случае, если он одновременно:

- Обладает полномочиями в отношении объекта инвестиций;

- Принимает на себя риски, связанные с изменением дохода от участия в объекте инвестиций, либо имеет право на получение такого дохода; и

- Имеет возможность использовать свои полномочия в отношении объекта инвестиций с целью осуществления влияния на величину своего дохода.

Обычно считается, что 50% + 1 акция – необходимое и достаточное условие наличия контроля. Рассмотрим пример, когда контроль возможен и при меньшем количестве голосов (Пример 1).

Первоначальное признание

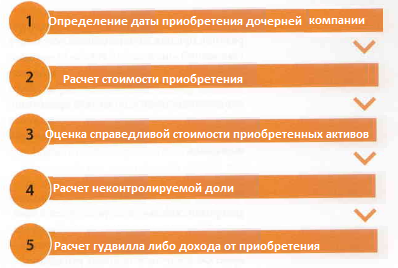

На этапе первоначального признания необходимо пройти пять этапов (Схема 1).

Схема 1

Порядок признания инвестиций в дочернюю компанию

1. Начальным моментом, с которого возникает право на включение показателей дочерней компании (ДК) в КФО, будет дата приобретения фактического контроля над ней согласно приведенным выше условиям.

2. На дату приобретения дочерней компании необходимо рассчитать затраты, связанные с ее приобретением, которые могут включать:

- комиссию посредника;

- оплату консультационных, юридических услуг, услуг бухгалтерского учета, оценки, прочих профессиональных либо консультационных услуг, связанных с приобретением инвестиционного актива;

- затраты на регистрацию и выпуск долговых и паевых ценных бумаг;

- прочие затраты, которые несет покупатель в связи с объединением бизнеса.

3. Покупатель обязан провести актуальную оценку приобретенных в составе ДК активов, которые можно идентифицировать - включая основные средства, запасы, дебиторскую задолженность и принятые обязательства – по справедливой стоимости на дату приобретения. Соответствующие разницы между справедливой балансовой стоимостью приобретенных активов и обязательств переносятся в КФО при консолидации и списываются в последующие отчетные периоды аналогично списанию балансовой стоимости переоцененных активов и обязательств.

4. В отношении каждого объединения бизнеса покупатель обязан измерять любую неконтролируемую долю в объекте приобретения либо по справедливой стоимости, либо как пропорциональную часть неконтролируемых долей в чистых активах объекта приобретения, в зависимости от принятой в группе компаний учетной политики.

5. Материнская компания должна определить гудвилл на дату приобретения как превышение затрат на приобретение (пункт 2 Схемы 1) и неконтролируемой доли (пункт 4 Схемы 1) над стоимостью приобретенных идентифицированных чистых активов (пункт 3 Схемы 1).

Гудвилл – это актив, представляющий собой будущие экономические выгоды, являющиеся результатом прочих приобретенных во время объединения бизнеса активов, которые не идентифицируются и не признаются по отдельности

Если произведенный согласно пункту 5 расчет привел к отрицательному результату (так называемому “отрицательному гудвиллу”), и при этом были учтены все активы, обязательства, а также потенциальные обязательства по их справедливой стоимости на дату приобретения, материнской компанией признается доход от выгодной покупки в период приобретения инвестиции.

Репутационный актив

Слово “гудвилл” происходит от английского слова “доброжелательность” и в самом широком понимании означает добрую волю, лояльность, доброжелательность, а в отношении субъектов предпринимательства – престиж, доброе имя или деловую репутацию.

Это актив, представляющий собой будущие экономические выгоды, являющиеся результатом прочих приобретенных во время объединения бизнеса активов, которые не идентифицируются и не признаются по отдельности.

Компания может иметь либо положительную, либо отрицательную деловую репутацию. На ее стоимостную оценку влияет множество факторов - как внешних (состояние экономики, перспективы развития индустрии, результаты деятельности ключевых бизнес-партнеров, инфляция, девальвация, налоговое законодательство, решения контролирующих органов, научно-технический прогресс, информационный фон компании и так далее), так и внутренних (линейка продуктов, узнаваемость бренда, материально-техническая база, корпоративная культура, профессионально-деловые качества менеджмента, кадровый потенциал, мотивация персонала).

Но собственный (сгенерированный внутренне) гудвилл не может признаваться активом конкретного предприятия, поскольку он не является идентифицируемым ресурсом, то есть не может быть отделен от компании и не происходит от договорных или иных юридических прав. Кроме того, он не контролируется предприятием, и невозможно оценить его себестоимость.

Приобретение стороннего предприятия обычно создает гудвилл на уровне КФО. В индивидуальном учете и отчетности материнской компании гудвилл отражается в составе стоимости финансовых инвестиций и подлежит тестированию на обесценение на каждую отчетную дату (Пример 2).

Внутригрупповые операции

Приобретение либо заложение с нуля новых подконтрольных компаний обычно имеет определенные хозяйственные цели: доступ к дешевым ресурсам, расширение сферы сбыта товаров и услуг, их выведение на новые рынки, диверсификация деятельности.

Однако во время подготовки КФО внутригрупповые активы и обязательства, капитал, доходы, затраты и потоки денежных средств, связанных с операциями между предприятиями группы, подлежат взаимозачету.

Если внутригрупповые операции причинили убытки предыдущему номинальному владельцу (члену группы), стоит оценить актуальность их признания в КФО, поскольку эти обстоятельства могут указывать на обесценение активов.

Временные налоговые разницы, возникающие в результате исключения прибыли и убытков от внутригрупповых операций, а также использование в налоговом учете трансфертно-ценовых ограничений признаются согласно МСФО (IAS) 12 “Налоги на прибыль”.

Акционеры материнской компании могут принять решение об увеличении уставного капитала дочерней компании путем внесения денежных средств или других активов. Также может быть принято решение о распределении прибыли. Подобные операции также исключаются из показателей КФО (Пример 3).

Неконтролируемые доли

Случается, что часть корпоративных прав дочерних компаний принадлежит сторонним участникам. Эта доля может быть существенной, но никогда не контролирующей, поскольку в этом случае объект инвестиции перестает отвечать определению дочерней компании.

Доля неконтролируемых (миноритарных) акционеров (или просто “неконтролируемая доля”, НД) – это часть доли в капитале дочернего предприятия, которая не относится прямо или косвенно к материнскому предприятию.

Во время составления КФО прибыли либо убытки и каждый компонент прочего совокупного дохода распределяются между собственниками материнского предприятия и на неконтролируемую долю. Общий совокупный доход также относится на собственников материнского предприятия и на неконтролируемую долю, даже если это приводит к отрицательному (дефицитному) сальдо неконтролируемых долей.

Если дочернее предприятие имеет привилегированные кумулятивные акции в обороте, которые классифицируются в составе капитала и находятся в неконтролируемых долях, материнское предприятие рассчитывает свою долю в прибылях и убытках после их корректировки на размер гарантированных дивидендов по таким акциям вне зависимости от того, были ли такие дивиденды объявлены.

В случае пропорциональной оценки капитала, который относится на неконтролируемую долю, предприятие обязано скорректировать балансовую стоимость контролируемого пакета и неконтролируемых долей, чтобы отразить изменения между ними в капитале дочернего предприятия (Пример 4).

Доля неконтролируемых (миноритарных) акционеров (или просто “неконтролируемая доля”, НД) – это часть доли в капитале дочернего предприятия, которая не относится прямо или косвенно до материнского предприятия

Некоторые рекомендации

Составление консолидированной финансовой отчетности – процесс сложный и ответственный, поэтому следует обратить особое внимание на следующие ключевые моменты:

- Известно, что главными принципами составления финансовой отчетности – в том числе консолидированной – являются полнота, точность, сопоставимость и своевременность подачи информации, поэтому целесообразно начинать подготовку заблаговременно, до завершения отчетного периода.

- Информация для отчетности должна подаваться всеми подразделениями группы. Чтобы информация подавалась вовремя и была достоверной, должно быть назначено ответственное лицо, которое будет координировать и контролировать этот процесс.

- Перед составлением КФО следует определить цель ее подготовки и ключевую целевую аудиторию, для которой она предназначена. От выбора этих параметров будут зависеть формат подготовки годовой отчетности, ее содержание, необходимость привлечения консультантов, переводчиков на иностранные языки. В соответствии с поставленными задачами и целевой аудиторией легче определить структуру и содержание той информации, которую следует раскрыть в этом отчете, а также задать единый стандарт подачи ведомостей про свою деятельность компаниями группы.

- Еще до подачи КФО собственникам, потенциальным инвесторам и другим уполномоченным пользователям целесообразно будет провести ее внутренний аудит, который позволит избежать осознанной либо случайной ошибки, способной привести к искажению финансовой информации. Его результаты пригодятся во время внешнего аудита, если в этом возникнет необходимость. Работа внутренних аудиторов, с одной стороны, должна предупредить неприятные сюрпризы от сторонних аудиторов, а с другой – провести годовой аудит с меньшими временными затратами.

Пример 1

Пример возможного контроля с меньшим чем 50% + 1 акция количеством голосов

Предприятия “Альфа-Инвест” и “Бета-Инвест” владеют 42% и 10% акций компании “Омега”, соответственно. Остальные акции распределены таким образом, что никто больше по отдельности не владеет более чем 1% акций.

Все решения, которые влияют на прибыль инвестора, принимаются простым большинством голосов присутствующих. Ни с кем из участников компании “Омега” не составлялись договоры про совместную деятельность, выкуп акций и другие действия, что могло бы указывать на возможность их взаимного влияния.

Анализ предыдущих годовых собраний акционеров показывает, что представители “Альфа-Инвест” и “Бета-Инвест” по всем важным вопросам голосуют согласованно.

Существует ли контроль компании “Альфа-Инвест” над компанией “Омега”? Какие факторы могут указывать на присутствие контроля в отсутствие стандартного контролирующего пакета акций?

В стандартном случае “Омега” не считается дочерней компанией “Альфа-Инвест”. А исторически сложившаяся ситуационная поддержка со стороны “Бета-Инвест” может сойти на “нет” в самый неожиданный момент.

Однако наличие, по крайней мере, одного из приведенных ниже обстоятельств предоставит “Альфа-Инвест” контрольные полномочия по отношению к “Омеге”:

- если “Бета-Инвест” с “Альфа-Инвест” находятся под общим контролем;

- наличие у “Альфа-Инвест” опциона на покупку доли “Бета-Инвест” в капитале “Омеги”;

- если посещение акционерами общих годовых собраний исторически составляет не более 80% (в этом случае 42% превращаются в более чем 50% голосов присутствующих акционеров).

Дополнительными факторами контроля могут стать:

- Экономическая зависимость “Омеги” от “Альфа-Инвест”, когда основную часть доходов “Омега” получает непосредственно от “Альфа-Инвест” или при ее участии;

- “Омега” зависит от инвестора в вопросах получения критически важных услуг, технологий, материалов или сырья;

- “Альфа-Инвест” гарантирует значительную часть обязательств “Омеги”;

- “Альфа-Инвест” контролирует активы, такие как лицензии или торговые марки, которые являются критически важными для деятельности “Омеги”.

Получается, присутствие контроля является основанием для консолидации.

Однако п.4 МСФО 10 определяет ряд случаев, когда материнское предприятие не обязано подавать консолидированную отчетность. Если вкратце, то исключение касается:

- компаний, профессионально занимающихся инвестиционной деятельностью;

- материнских компаний, которые сами являются компонентами бизнес-объединений, если только против этого не возражают миноритарные акционеры и позволяет действующее законодательство.

Важно! Для упрощения расчетов влияние консолидационных корректировок на отложенный налог на прибыль в приведенном выше примере не учитывается

Пример 2

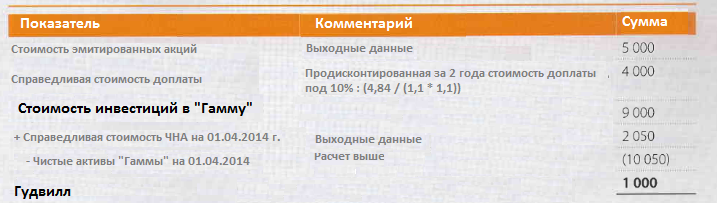

Расчет стоимости чистых активов и гудвилла на дату приобретения

1 апреля 2014 года “Альфа” приобрела 80% акций “Гаммы”, передав бывшим ее владельцам собственные акции в обращении со справедливой стоимостью 5 млн. долларов и обязавшись выплатить 4,84 млн. долларов 31 марта 2016 года. “Альфа” отразила в своей отдельной отчетности дополнительную эмиссию акций, но не включила в нее отложенное денежное вознаграждение. В соответствии с кредитным рейтингом “Альфы” на 1 апреля 2014 года она могла бы получить кредит по ставке 10% годовых.

Справедливая стоимость чистых активов “Гаммы” на 1 апреля 2014 года не отличалась от балансовой. Доходы и расходы “Гаммы” возникали равномерно на протяжении года. Справедливая стоимость неконтролируемой доли на дату приобретения – 2,05 млн. долларов.

Чистые активы “Гаммы” на 01.01.2014 г. соответствуют собственному капиталу компании без дополнительных корректировок, составляя 9 млн. долларов. Годовой размер прибыли – 3,8 млн. долларов, прочего совокупного дохода – 0,4 млн. долларов. Выплаченные дивиденды по итогам года составили 2 млн. долларов.

Обесценения гудвилла у “Гаммы” не было.

Как рассчитать стоимость чистых активов “Гаммы” и гудвилла на дату приобретения, а также на дату составления отчетности 31.12.2014 г., принимая во внимание приведенную выше информацию?

Расчет справедливой стоимости чистых активов “Гаммы” на 01.04.2014 г. и на 31.12.2014 г.

Принимая во внимание равномерность получения финансовых результатов на протяжении года, размер собственного капитала на дату приобретения рассчитывается по следующей формуле:

Капитал на 01.01.2014 + 3/12 от годовой прибыли = 9000 + 3/12 x 4200 = 10 050 тыс. долларов

Чистые активы на 31.12.2014 г. составляют 9000 + 3800 + 400 – 2000 = 11 200 тыс. долларов

Таблица 1

Расчет гудвилла для “Гаммы” на дату приобретения 01.04.2014 г. и на отчетную дату

Амортизация дисконта на доплату подлежит отражению в составе финансовых затрат “Альфы” и капитала “Гаммы”, однако из КФО будет исключена как внутригрупповая операция.

Важно! Для упрощения расчетов влияние консолидационных корректировок на отложенный налог на прибыль в приведенном выше примере не учитывается

Пример 3

Расчет стоимости нереализованной прибыли

Известно, что “Гамма” в течение нескольких лет реализует компаниям “Альфа” и ее дочерней компании “Бета” продукцию с наценкой 25% на себестоимость, поэтому приобретение “Гаммы” имело стратегическую цель.

Продажи осуществлялись равномерно в течение года. В год, завершившийся 31 декабря 2014 года, объемы продаж составили (в ценах реализации):

- “Альфе” – 1,6 млн. долларов

- “Бете” – 0,8 млн. долларов

Таблица 2

Остатки запасов “Гаммы” на складах “Альфы” и “Беты”

Как посчитать нереализованную прибыль от операций с запасами, которая подлежит исключению из консолидированной отчетности?

Поскольку “Гамма” приобретена 1 апреля 2014 года, а операции с ней осуществлялись равномерно в течение года, объем продаж за время пребывания этой компании в группе составил:

“Альфа”: 9/12 x 1600 = 1200 тыс. долларов;

“Бета”: 9/12 x 800 = 600 тыс. долларов.

Итак, внутригрупповые продажи подлежат исключению и из групповой выручки, и из себестоимости за вычетом нереализованной прибыли.

Нереализованная прибыль – это наценка в остатках запасов, реализованных внутри группы. С наценкой в 25% от себестоимости нереализованная прибыль составит:

для “Альфы”: 360 x 25% / 125% = 72 тыс. долларов;

для “Беты”: 200 x 25% / 125% = 40 тыс. долларов.

Приведенные в примерах начальные остатки в расчет не берутся, поскольку на начало года операции по приобретению запасов у “Гаммы” не были внутригрупповыми и не содержали нереализованной прибыли.

Важно! Для упрощения расчетов влияние консолидационных корректировок на отложенный налог на прибыль в приведенном выше примере не учитывается

Пример 4

Расчет доли миноритарных акционеров в составе прибыли и прочего совокупного дохода

Таблица 3

Финансовая информация относительно дочерних компаний группы “Альфа”

Как рассчитать долю миноритарных акционеров в составе прибыли и прочего совокупного дохода (OCI) группы “Альфа” за 2014 год?

1. По компании “Бета” доля миноритарных акционеров в прибыли составит (в тыс.):

(100) x 25% x 12 мес./12 мес. = (25)

доля миноритарных акционеров в OCI= 0

2. По компании “Гамма” доля миноритарных акционеров в прибыли составит:

3800 x 20% x 9 мес./12 мес. = 570

доля миноритарных акционеров в OCI:

400 x 20% x 9 мес./12 мес. = 60

Важно! Для упрощения расчетов влияние консолидационных корректировок на отложенный налог на прибыль в приведенном выше примере не учитывается