В настоящей работе раскрыты вопросы, связанные с применением Международных стандартов финансовой отчетности (МСФО) для малых и средних предприятий (МСП), рассмотрен вопрос трансформации отчетности МСП в соответствии с МСФО, с учетом возможных допущений и предъявляемых требований. Проведен анализ существующей концепции МСФО, а также предложен алгоритм формирования финансовой отчетности в соответствии с МСФО.

Интенсивное развитие экономики и оздоровление финансовых рынков требует новых адаптационных механизмов функционирования хозяйствующих субъектов, позволяющих малым и средним предприятиям как получать доступ к иностранным инвестициям, так и открывать для них новые рынки сбыта. Одним из таких механизмов становится применение Международных стандартов финансовой отчетности (МСФО) для малых и средних предприятий (МСП), учитывающих экономическую специфику их функционирования.

Трансформация отчетности МСП в соответствии с МСФО должна осуществляться поэтапно и планомерно. В качестве возможного алгоритма действий возможно использовать следующий план действий:

- необходимо определить источники используемой в процессе трансформации информации;

- требуется описать таблицы, которые используются в процессе трансформационных преобразований;

- обязательно определение правил переноса информации на основе трансформационных таблиц;

- требуется определить правила осуществления корректировок в процессе оформления проводок с заполнения таблиц трансформации данных, когда определяется степень детализации данных, осуществляется интерпретация данных по определенным операциям;

- требуется определить правила формирования суждений на профессиональном уровне, например, связанных с процессом начисления резервов, расчетом налоговых платежей и оценкой финансовых механизмов;

- необходимо составить формы отчетности в соответствии с МСФО.

Следует отметить, что существует ряд стандартов финансовой отчетности и требований к раскрытию информации, которые не могут быть использованы для построения финансовой отчетности малых и средних предприятий. В результате в МСФО для МСП не раскрыты следующие вопросы: доход на акцию; промежуточная финансовая отчетность; раскрытие по сегментам; страхование; активы для продажи.

Несмотря на то, что ряд методик учета запрещен данным стандартом (к данным методикам относится методика по проведению переоценки собственности, сооружений и оборудования, нематериальных активов, а также методика проведения пропорциональной консолидации инвестиций в совместно контролируемые предприятия), методики учета, которые используются МСП в этих направлениях, более простые.

В МСФО для малых и средних предприятий не содержится классификации финансовых инструментов на основе МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» на «имеющиеся в наличии для продажи» и «удерживаемые до срока погашения». Все финансовые инструменты должны учитываться на основе амортизационной стоимости на базе метода эффективного процента, за исключением инвестиций в неконвертируемые обыкновенные и привилегированные акции, без права досрочного погашения, торговля которыми осуществляется на открытом рынке, или если их справедливая стоимость может быть надежно оценена по ссылке на другой источник. Данные финансовые инструменты оцениваются по справедливой стоимости через отчет о совокупном доходе.

Все инструменты, учитываемые по амортизационной стоимости, должны тестироваться на обесценение. Кроме того, МСФО для МСП упрощает методику учета операций хеджирования и требования к списанию. Тем не менее, МСП, если желают, могут применять МСФО (IAS) 39 полностью.

В стандарте МСФО для малых и средних предприятий также содержатся переходные положения, которые позволяют использовать все освобождения от требований, предусмотренные МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности». Кроме того, в рамках стандарта предусматривается возможность МСП не подготавливать сопоставимую информацию и не проводить переоценку начальных остатков в отчете о финансовом положении в случае, если это является «непрактичным».

Таким образом, МСФО для МСП позволяет малым и средним предприятиям соответствовать менее чем 10% требований, которые выполняют публичные компании, подготавливающие отчетность в соответствии с полным набором МСФО.

При МСФО для МСП встает вопрос об определении МСП. В настоящее время среди всех имеющихся определений МСП не существует ни одного, которое отражало бы все направления малого и среднего бизнеса, содержало бы различия МСП по секторам и странам на разных этапах развития.

В большинстве своем определения малых и средних предприятий базируются на размере предприятия, основываются при осуществлении классификации на количестве сотрудников, размере чистых активов, годовом обороте. Тем не менее, следует отметить несопоставимость данных показателей для различных государств.

Следует отметить, что МСФО для малых и средних предприятий разработано для применения предприятиями, к которым нет общественного интереса (т.е. их акции и облигации не торгуются публично).

С точки зрения автора настоящего исследования, решение о том, какие предприятия должны применять МСФО для малых и средних предприятий, должны принимать законодатели на местном уроне. Именно законодательно на местном уровне должны детализироваться критерии МСП в силу различий в критериях отнесения предприятия к малому и среднему бизнесу на разных территориях.

Если предприятие принимает решение следовать требованиям МСФО для малых и средних предприятий, оно должно следовать всем требованиям этого стандарта, предприятие не имеет право выбирать некоторые требования из МСФО для малых и средних предприятий, а некоторые - из основных МСФО.

Согласно мнению некоторых исследователей, выделение стандартов для МСП приводит к формированию двух систем подготовки отчетности. [1] Наряду с этим у предприятий не должно быть разных правил работы, приводящих к разным представлениям «достоверной и объективной картины».

Существовала позиция при разработке концепции МСФО для МСП, базирующаяся на утверждении того, что стандарты для МСП должны разрабатываться на местном уровне, а МСФО - фокусироваться на деятельности публичных компаний. Данный подход был отклонен в силу появления аргументации о том, что в подобной ситуации практика подготовки отчетности для МСП будет различной и несопоставимой между странами.

Более того, при возникновении необходимости для МСП в размещении своих акций на рынках капитала усложнится процедура перехода на МСФО для данных предприятий.

Следует отметить, что при разработке концепции МСФО для малых и средних предприятий проводился анализ нескольких подходов. Согласно одному из подходов, предполагалось раскрытие упрощений и исключений для малых и средних предприятий в дополнение к основному МСФО. Согласно другому подходу, необходимым условием выступало выделение отдельного стандарта, содержащего все требования МСФО, которые можно было применить для малых и средних предприятий.

На сегодняшний день концепция МСФО для малых и средних предприятий состоит в том, что данный стандарт выступает в роли автономного стандарта, основанного на основных МСФО, но содержащего упрощения, приемлемые для малых и средних предприятий.

Организация стандарта осуществляется с целью обеспечения удобства подготовки и использования финансовой отчетности малых и средних предприятий.

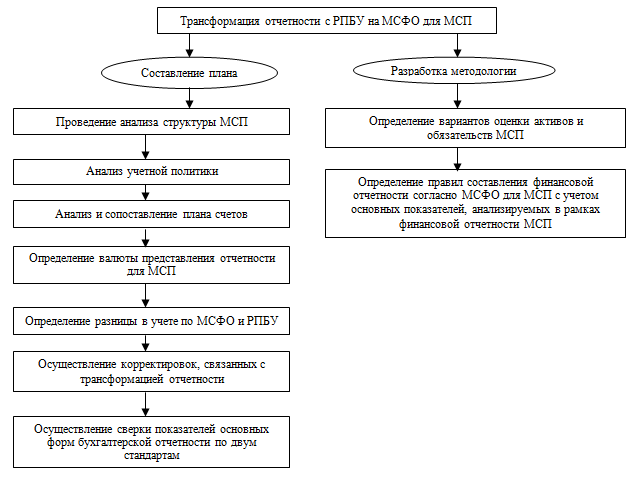

Авторы исследования предлагают алгоритм формирования финансовой отчетности в соответствии с МСФО для предприятий малого и среднего бизнеса (рисунок 1).

Рис. 1. Алгоритм работы для составления отчетности в соответствии с МСФО для малых и средних предприятий [2]

Таким образом, МСФО для МСП является ответом на необходимость разработки единой цельной системы учета для малых и средних предприятий развивающихся стран, которая будет проще, чем основные МСФО. МСФО для МСП должен привести к улучшениям в вопросах сопоставимости для пользователей отчетности и вопросах уверенности в результатах учета у МСП, а также снизить значительные затраты на подготовку отчетности на местном уровне.

Следует отметить, что МСФО для малых и средних предприятий и основные МСФО являются отдельными базами подготовки отчетности. Предприятия, которым разрешено использование МСФО для МСП и которые решили использовать этот стандарт, должны следовать всем требованиям этого стандарта и не могут выбирать наиболее удобные требования из основных МСФО, а другие требования - из МСФО для МСП.

Тем не менее, стандарт для МСП является модифицированной версией основных стандартов, а не независимо разработанным стандартом. Требования этого стандарта основаны на признанных концепциях и распространенных принципах, и позволяют легко перейти на применение основных МСФО, если МСП решит получить листинг на бирже.

При разработке стандарта учитывались информационные потребности пользователей и затраты на подготовку отчетности по МСФО для малых и средних предприятий. С целью снижения затрат на подготовку отчетности были введены упрощения некоторых методик оценки и признания МСФО. Пользователи МСФО для малых и средних предприятий не используют прогнозирование будущего развития, в связи с этим некоторые требования МСФО к раскрытию информации, разработанные для публичных компаний с целью построения прогнозов, в МСФО для малых и средних предприятий не учитываются.

Стратегия субъектов малого бизнеса ориентирована преимущественно на выживание и поддержание стабильной позиции на рынке, а не на рост и максимизацию прибыли.

Малые и средние предприятия часто не используют функцию стороннего управления, учет используется только для взаимоотношений с банком.

При подготовке финансовой отчетности для малых и средних предприятий в соответствии с МФСО в примечании об основах подготовки отчетности и отчете аудитора должна содержаться ссылка на этот стандарт, что будет способствовать повышению эффективности доступа к капиталу хозяйствующего субъекта.

Следует отметить, что в самом стандарте МСФО для МСП не определена дата его вступления в силу, в связи с чем решение о внедрении МСФО для МСП должно приниматься законодательно на уровне местного самоуправления.

Если в стандарте не содержатся пояснения по конкретному вопросу учета для МСП, то субъект малого и среднего бизнеса может (но не обязан) обратиться к требованиям МСФО, содержащим пояснения по данного рода вопросам.

При проведении сравнения основных требований и допущений при подготовке данных финансовой отчетности, которые содержатся в МСФО и РПБУ, следует выделить некоторые различия, которые заключаются в следующем:

- согласно МСФО нет количественного критерия определения уровня существенности информации, предоставляемой в бухгалтерской или финансовой отчетности;

- МСФО содержат требования раскрытия информации об отступлении от норм, которые утверждены в международных стандартах финансовой отчетности;

- МСФО содержат требования по составлению отчета о финансовом положении при проведении сравнения на раннем этапе при условии, что хозяйствующим субъектом применялась учетная политика ретроспективно или осуществлялся пересчет и реклассификация статей отчетности в ретроспективе;

- согласно МСФО используются оценки по справедливой и дисконтированной стоимости, которые не являются традиционными и характерными для РПБУ.

Таким образом, применение упрощений и допущений при составлении МСФО для МСП позволяет не только снизить затраты на составление отчетности, что является важным фактором в экономической жизни организаций данного вида, но и учитывать финансовую специфику их деятельности. В конечном итоге применение вышеприведенных методов при составлении МСФО для МСП становится выгодным механизмом не только для самих предприятий, но и для потенциальных инвесторов, что положительно сказывается на состоянии всего финансового рынка в целом.

[1] Соловьева О.В. Международные стандарты финансовой отчетности (МСФО) как система // Аудит и финансовый анализ, 2009, № 1. – с.19.

[2] Разработка авторов исследования.

______________________________________________

Литература:

- Постановление Правительства РФ от 6 марта 1998 г. № 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности [Электронный ресурс]. Доступ из справ.-правовой системы «Гарант».

- Постановление Правительства РФ от 25 февраля 2011 г. № 107 «Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации [Электронный ресурс]. Доступ из справ.-правовой системы «Гарант».

- Гершун А.М., Аверчев И.В, Герасимова Е.Б. и др. Учет по международным стандартам [Текст] / Л.В. Горбатовой / Учеб. Пособие – 3-е изд./ – М.: Фонд Развития Бухгалтерского Учета, Издательский дом «Бухгалтерский учет», 2003. – 504 с.;

- Соколов Я. В., Соколов В. Я. История бухгалтерского учета [Текст] / Соколов Я. В., Соколов В. Я. / Учебник. М.: Финансы и статистика. 2004. – 272 с.;

- Чая В.Т., Чая Г.В. Международные стандарты финансовой отчетности. International Accounting Standards. International Financial Reporting Standards [Текст] / Чая В.Т., Чая Г.В. / УчебникМ.: Юрайт, 2014. – 363 с.;

- Шишкова Т.В. Международные стандарты финансовой отчетности [Текст] / Т.В. Шишкова, Е.А. Козельцева. / Учебник М.: Эксмо, 2009. – 320 с. – (Полный курс МВА);

- Гетьман В.Г. Успехи и резервы в реформировании бухгалтерского учета в России на основе МСФО [Текст] / Гетьман В.Г. / Международный бухгалтерский учет. – 2008. - №3;

- Бикина Ю.В. МСФО для «маленьких» - новый международный стандарт [Текст] / Бикина Ю.В. / Корпоративная финансовая отчетность. Международные стандарты – 2009. – № 8 (36)

- International Financial Reporting Standard for Small and Medium-sized Entities - IFRS for SMEs [Электронный ресурс]: http://www.ifrs.org – официальный сайт комитета по МСФО.