Предоставление сотрудникам беспроцентных займов или займов под процент ниже рыночного (далее «Займы») практикуется во многих компаниях. С точки зрения сотрудников льготные займы нужны для совершения крупных приобретений. Для компаний выдача Займов – одна из форм мотивации и удержания ключевого персонала. Понимание налоговых, бухгалтерских и управленческих последствий позволит наиболее грамотно воспользоваться данным инструментом.

Налогообложение

Налоговый кодекс определяет доход сотрудника от использования денежных средств как «материальную выгоду» и относит ее в категорию доходов, подлежащих обложению НДФЛ по ставке 35% (статья 224 НК). Это обстоятельство важно для компаний по двум причинам. Во первых, работодатель, как налоговый агент, должен рассчитать, удержать и уплатить в бюджет НДФЛ. Во вторых, расчет суммы чистого дохода сотрудника может быть использован при анализе уровня его/ее net вознаграждения.

Согласно статье 212 Налогового кодекса материальной выгодой от экономии на процентах за пользование заемными средствами считается превышение суммы процентов рассчитанной по ставке 2/3 ставки ЦБ РФ над фактической суммой начисленных процентов исходя из условий договора. Обязательство по удержанию НДФЛ возникает при получении процентов по займу (см. Пример 2).

Для беспроцентных займов расчет налоговой базы аналогичен (вместо фактической ставки берется ноль, т.к. проценты отсутствуют). Однако момент признания материальной выгоды отличается. Для беспроцентных займов «фактической датой получения доходов в виде материальной выгоды следует считать соответствующие даты фактического возврата заемных средств» (письмо Минфина от 25 июля 2011 г. N 03-04-05/6-531). Получается, что если заем предоставлен на продолжительный срок, то материальная выгода появится только по окончанию этого периода (см. Пример 1).

Таким образом, несмотря на то, что налоговое законодательство устанавливает повышенную ставку НДФЛ (35%), особенности налогообложения беспроцентных займов позволяют отсрочить налоговые последствия до момента их погашения.

Учет по Российским стандартам бухгалтерского учета (РСБУ)

В российском учете выданный сотруднику заем отражается по дебету 73 счета «Расчеты с персоналом по прочим операциям», если заем беспроцентный, или по дебету 58 счета «Финансовые вложения», если заем выдан под процент. Заем числится как актив на балансе компании до его погашения (или списания). Доходы или расходы от беспроцентного займа не начисляются (за исключением списания в случае неплатежеспособности заемщика). При наличии займа выданного под низкий процент, доход рассчитывается по фактической процентной ставке и отражается на счете 91 счет «Прочие доходы и расходы». Также по дебету счета 91 отражаются убытки от списания выданных займов.

Учет по международным стандартам

С точки зрения МСФО, которые устанавливают превосходство экономической сущности над юридической формой, компания несет расход от предоставления Займов на не рыночных условиях. Займы классифицируются как финансовые активы по амортизируемой стоимости с признанием разницы между дисконтированной стоимостью будущих денежных потоков и фактической суммой выданных денежных средств в отчете о прибылях и убытках (МСФО (IFRS) 9 п.4.1.2). По мере начисления и капитализации условных процентов по займу, балансовая стоимость займа увеличивается и на дату погашения займа соответствует первоначальной. Расходы, связанные с первоначальным признанием займа, отражаются в отчете о прибылях и убытках одним из следующих способов:

- Равномерно сроку займа (Пример 1)

- Единовременно при выдаче займа (Пример 2).

Разница в учете зависит от условий договора. Если договор займа обязывает сотрудника при увольнении досрочно погасить заем или согласиться с изменением условий с льготных на рыночные, то выгода от получения займа является одной из форм компенсации сотрудника за будущие, еще не оказанные, услуги. Соответствующие расходы компании являются отложенными и списываются равномерно в расходы на оплату труда до момента возврата займа или увольнения сотрудника (МСФО 19 «Вознаграждения работникам» п.11). Если дальнейшее трудоустройство не является условием сохранения льготного займа, то расходы признаются вознаграждением сотрудника за оказанные услуги и относятся на расходы на оплату труда текущего периода.

Пример 1

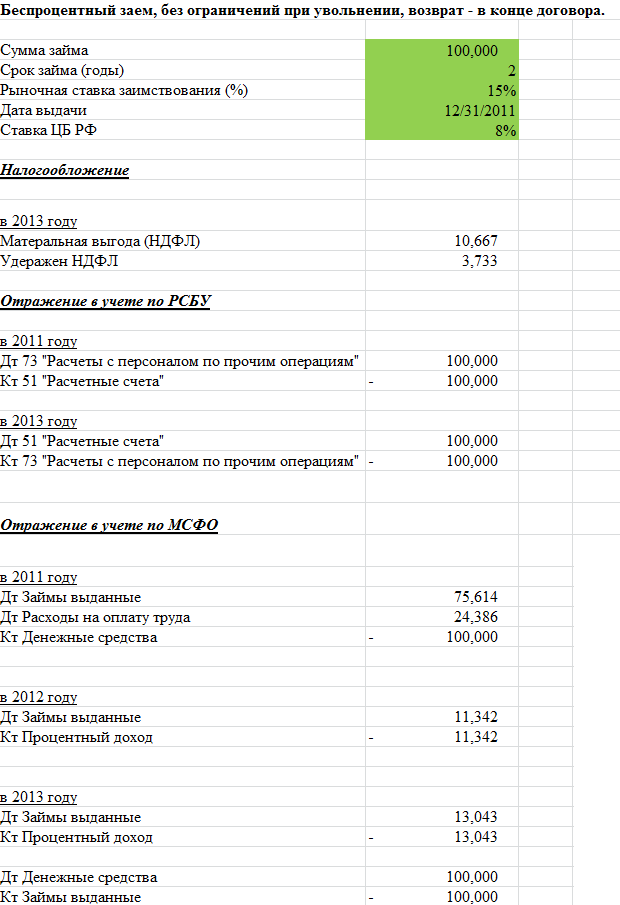

31 декабря 2011 года компания выдала сотруднику беспроцентный заем на 2 года в сумме 100 тыс. руб. Рыночная ставка по аналогичным займам составляет 15%. Тело займа возвращается разовым платежом в конце срока займа. Трудоустройство сотрудника не является условием предоставления или сохранения условий займа. Ставка ЦБ РФ – 8%.

Налогообложение

В 2013 году при возврате займа признается материальная выгода сотрудника в сумме 10 667 рублей (100 000 x 8% x 2/3 x 2), с которой работодатель удержит НДФЛ в сумме 3 733 (10 667 x 35%).

В учете по РСБУ

В 2011 году отражается выдача займа проводкой Дт 73 «Расчеты с персоналом по прочим операциям» Кт 51 «Расчетные счета» на 100 тыс. руб. В 2013 году заем будет погашен обратной проводкой.

В учете по МСФО

|

в 2011 году |

|

|

Дт Займы выданные |

75 614 |

|

Дт Расходы на оплату труда |

24 386 |

|

Кт Денежные средства |

– 100 000 |

|

|

|

|

|

|

|

в 2012 году |

|

|

Дт Займы выданные |

11 342 |

|

Кт Процентный доход |

– 11 342 |

|

|

|

|

|

|

|

в 2013 году |

|

|

Дт Займы выданные |

13 043 |

|

Кт Процентный доход |

– 13 043 |

|

|

|

|

Дт Денежные средства |

100 000 |

|

Кт Займы выданные |

– 100 000 |

Суммой займа выданного на 31.12.2011 года признается приведенная стоимость будущего поступления денежных средств (75 614 = 100 000/(1+15%)^2). В последующие два года на дисконтированную сумму займа начисляется и капитализируется условный процент по рыночной ставке.

Пример 2

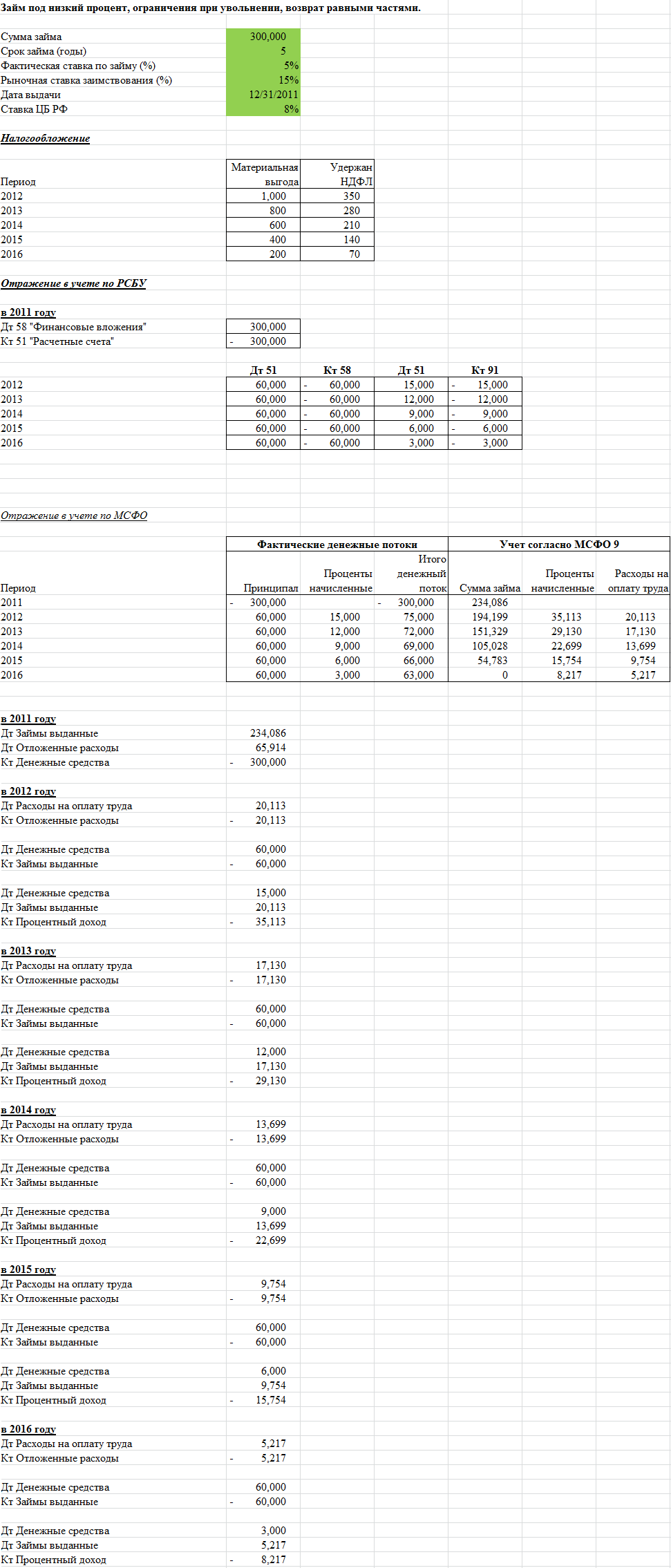

31 декабря 2011 года компания выдала сотруднику заем на 5 лет в сумме 300 тыс. руб. под 5% годовых. Рыночная ставка по аналогичным займам составляет 15%. Тело займа погашается равными частями в течении срока займа. Проценты выплачиваются в конце каждого года. В случае увольнения до окончания срока займа сотрудник обязан погасить заем и возместить работодателю разницу между суммой процентов начисленных по рыночной и фактической ставке. Ставка ЦБ РФ – 8%.

Налогообложение

В связи с тем, что начисление и выплата процентов происходит ежегодно, материальная выгода и удержание НДФЛ рассчитывается и производится ежегодно:

Таблица 1 Расчет НДФЛ

|

Период |

Материальная выгода |

Удержание НДФЛ |

|

2012 |

1 000 |

350 |

|

2013 |

800 |

280 |

|

2014 |

600 |

210 |

|

2015 |

400 |

140 |

|

2016 |

200 |

70 |

Например, за 2013 год, материальная выгода: 240,000 x ( 8% x 2/3 – 5%) = 800; НДФЛ: 800 x 35% = 280.

В учете по РСБУ

В 2011 году выдача займа отражается Дт 58 «Финансовые вложения» Кт 51 «Расчетные счета» на 300 тыс. руб. В последующих периодах сумма займа к получению будет уменьшаться по мере выплаты тела займа, а проценты отражаться на 91 счете «Прочие доходы и расходы».

В учете по МСФО

Таблица 2 Расчет по МСФО

|

|

Фактические денежные потоки |

Учет согласно МСФО 9 | ||||

|

Период |

Принципал |

Проценты начисленные |

Итого денежный поток |

Сумма займа |

Проценты начисленные |

Расходы на оплату труда |

|

2011 |

– 300 000 |

|

– 300 000 |

234 086 |

|

|

|

2012 |

60 000 |

15 000 |

75 000 |

194 199 |

35 113 |

20 113 |

|

2013 |

60 000 |

12 000 |

72 000 |

151 329 |

29 130 |

17 130 |

|

2014 |

60 000 |

9 000 |

69 000 |

105 028 |

22 699 |

13 699 |

|

2015 |

60 000 |

6 000 |

66 000 |

54 783 |

15 754 |

9 754 |

|

2016 |

60 000 |

3 000 |

63 000 |

0 |

8 217 |

5 217 |

Сумма займа на начало периода (234 086) рассчитывается как приведенная стоимость будущих денежных поступлений (по графе «Итого денежный поток») по рыночной ставке (15%).

В расходах на оплату труда отражается разница между начисленными процентами по рыночной ставке (15%) и фактическими процентами (5%).

|

в 2011 году |

|

|

Дт Займы выданные |

234 086 |

|

Дт Отложенные расходы |

65 914 |

|

Кт Денежные средства |

– 300 000 |

|

|

|

|

в 2012 году |

|

|

Дт Расходы на оплату труда |

20 113 |

|

Кт Отложенные расходы |

– 20 113 |

|

|

|

|

Дт Денежные средства |

60 000 |

|

Кт Займы выданные |

– 60 000 |

|

|

|

|

Дт Денежные средства |

15 000 |

|

Дт Займы выданные |

20 113 |

|

Кт Процентный доход |

– 35 113 |

Учет за 2013-2016 производится аналогично.

Важно отметить, что если условиями займа не предусматриваются ограничения связанные с увольнением сотрудника, вся сумма расхода (65 914 руб.) на оплату труда признается единовременно в 2011 году.

Выводы

Предоставление Займов сотрудникам имеет самые разные формы и задачи. Некоторые компании предоставляют право на получение Займа всем сотрудникам после достижения определенно стажа в компании (3-5 лет), поощряя лояльность к компании и уменьшая оборачиваемость персонала. В некоторых компаниях такие займы предоставляются в индивидуальном порядке высшему руководству.

Независимо от управленческих задач методика расчета для целей МСФО позволяет оценить выгоду сотрудника и, соответственно, расход компании при предоставлении Займа. К данной статье приложены расчеты примеров 1 и 2 в формате Excel, которые могут быть адаптированы к другим ситуациям.

Приложения: расчеты

Пример 1

Пример 2