Управлять — значит вести предприятие к его цели, извлекая возможности из всех имеющихся в его распоряжении ресурсов.

Анри Файоль (1841-1925)

Целью статьи является определение особенностей использования показателей, применяемых в процессе анализа и диагностики в системе контроллинга финансовых результатов организации. В работе представлены особенности анализа финансовых результатов в контроллинге посредством метода цепных подстановок.

Контроллинг является одним из активных инструментов повышения эффективности деятельности организации, поддержания ее рентабельности на определенном уровне. Ученые по-прежнему не имеют единой точки зрения как на его трактовку, так и механизм реализации в некоторых вопросах. Проблемам контроллинга и адаптации его основ в системе управления организацией посвящены работы многих российских и зарубежных ученых: Д. Хана, П. Хорвата, Э. Майера, М.Л. Лукашевича, Н.Г. Данилочкиной, А.М. Карминского и других. Можно выделить два основных подхода в интерпретации сущности контроллинга. Контроллинг авторами рассматривается как инструмент в системе планирования, как субстрат в стратегическом и тактическом управлении.

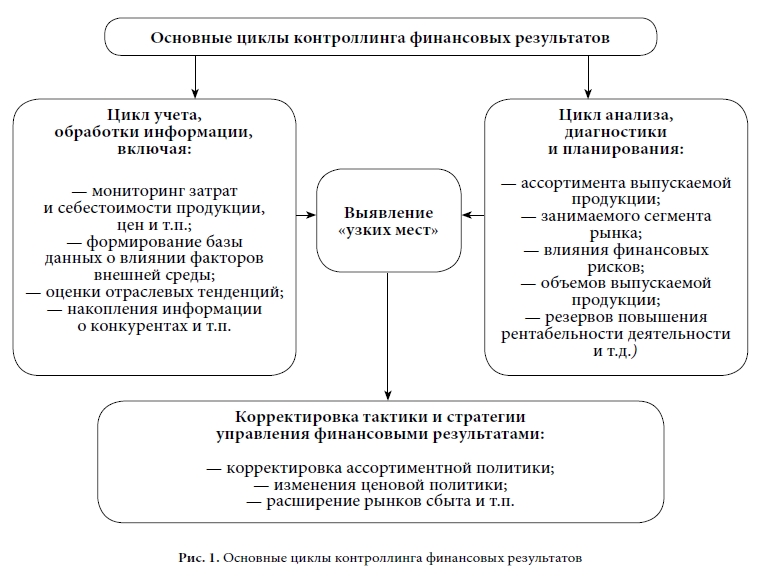

Мы придерживаемся традиционных подходов и определяем контроллинг как систему непрерывного управления информационным, учетным, аналитическим блоками в организации с целью реализации управленческих решений в условиях ограниченности ресурсов, ориентированную на организацию работы в долгосрочной перспективе, включая накопление информации, обработку, учет, анализ, прогнозирование, планирование, выявление проблемных («узких мест»), их анализ и устранение. Поскольку основной целью является повышение рентабельности, то в архитектуре контроллинга одно из основных мест занимает анализ и диагностика формирования финансовых результатов, рентабельности, оценка критических объемов деятельности организации и т.п. (рис. 1).

Таким образом, диагностика в системе контроллинга занимает одно из важных мест и представляет собой комплексное исследование с выявлением нарушений, с одной стороны, и усилением контрольной функции в управлении, с другой.

Исследование нарушений позволяет повысить результативность исследования посредством концентрации внимания на определении эталонных параметров изучаемых показателей с учетом отраслевой принадлежности, стадии развития организации, условий ее функционирования. Анализ и диагностика позволяют одновременно исследовать разносистемные элементы: экономическое состояние организации и ее развитие, структуру совершаемых хозяйственных операций и принимаемые управленческие решения, их эффективность.

Вопросам анализа и диагностики эффективности управления посвящены труды Р.С. Авер-бух, М.И. Баканова, М.М. Глазова, О.Г. Дмитриевой, Е.Е. Ермолович, О.В. Ефимовой, М. Крейниной, У.И. Мересте, Е.М.Четыркина, А.Д. Шеремета и других.

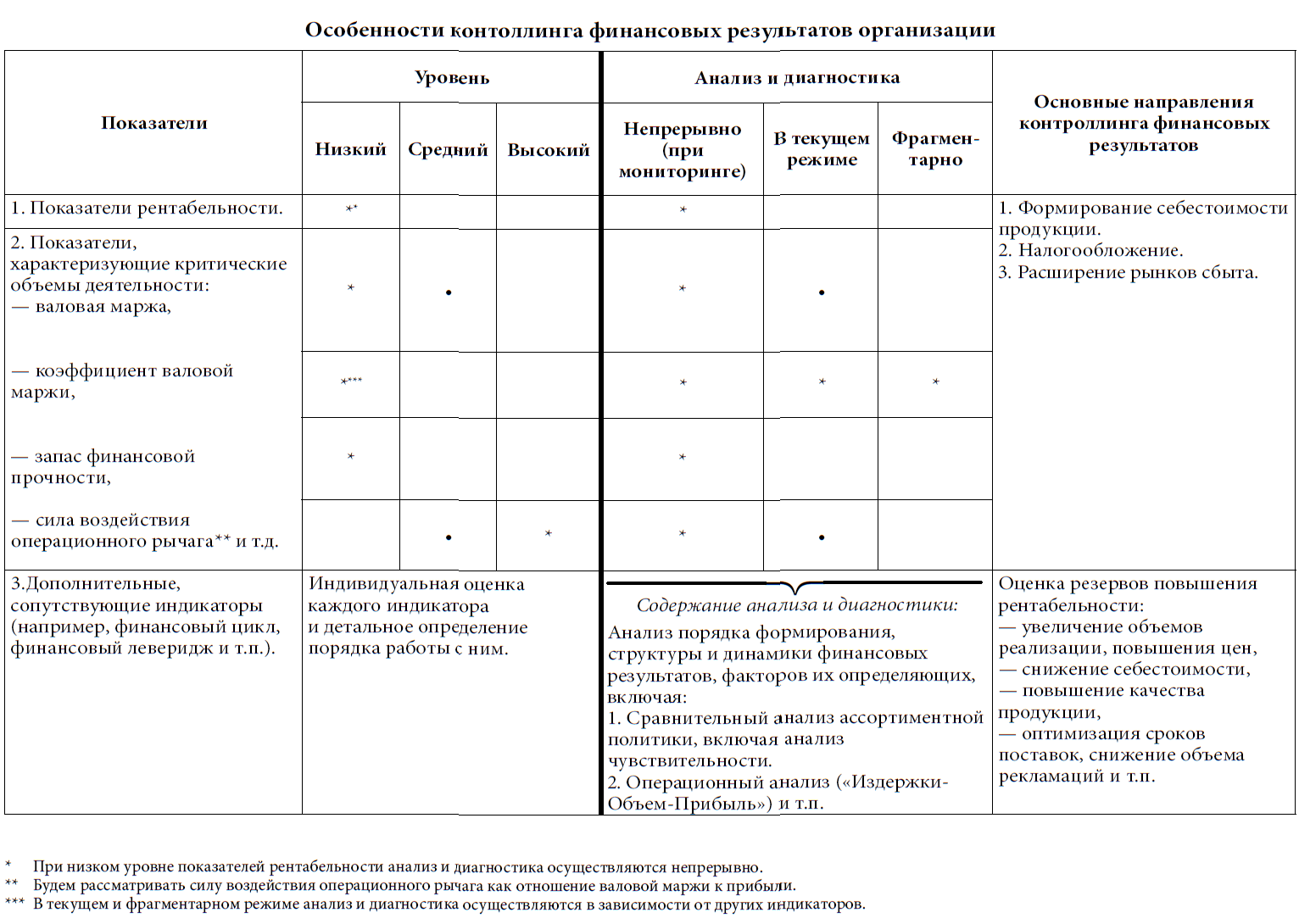

Построение системы аналитических процедур при контроллинге финансовых результатов может осуществляться по-разному. При этом важно определиться с механизмом их проведения. Поскольку контроллинг ориентирован на выявление проблемных мест, то нами предлагается в простейшем случае взять за основу не только эталонные значения индикаторов, но и соизмерить их с частотой наблюдения, которая может быть (табл. 1): фрагментарной (при резком изменении показателя); с определенной периодичностью (по мере формирования отчетности); непрерывной (в процессе мониторинга). В таблице представлены три группы показателей: показатели рентабельности; показатели, характеризующие критические объемы деятельности; дополнительные, сопутствующие показатели. В процесс контроллинга система показателей может встраиваться на этапах формирования себестоимости, налогообложения, работы с покупателями, формирования тактики и стратегии развития и т.п.

Таблица 1

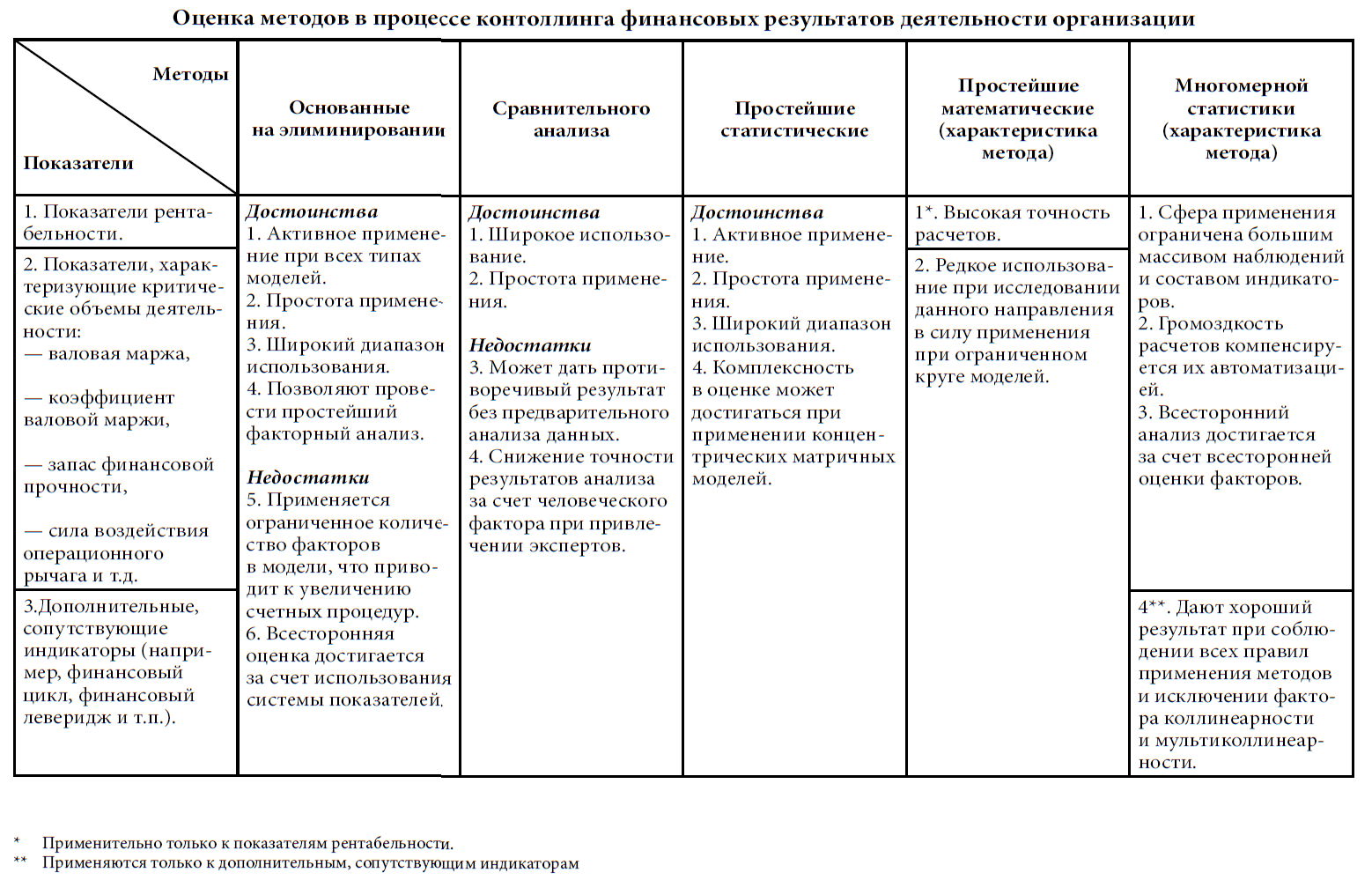

Процесс анализа и диагностики, обработка полученных результатов включают использование того или иного метода, оценка которых представлена в табл. 2. Широкое распространение получили методы, основанные на элиминировании*.

*К ним относятся следующие методы и приемы: метод цепных подстановок, метод абсолютных и относительных разниц, метод простого прибавления неразложенного остатка, метод выявления изолированного влияния факторов, метод взвешенных конечных разностей, приемы цепных соотношений, балансовых сопоставлений, долевого участия, детализации.

Таблица 2

Данные методы относятся к группе традиционных методов экономического анализа и классически применяются в процессе конроллинга.

Простейшие методы сравнительного анализа так же могут быть широко использованы в процессе контроллинга финансовых результатов пни широкой филиальной сети организации, к которым относятся метод расстояний, таксонометрический, метод суммы мест, метод суммы баллов. Эффективность данной группы методов подтверждается так же тем, что меняемые в их основе эталонные значения в этом случае будут базироваться уже на индивидуально рассчитанных для данной организации нормативах с учетом ее структурны средств.

Простейшие статистические методы, к которым относятся такие наиболее распространенные методы как: средние, индексный метод, Кривая Лоренца и т.п., — не имеют особых ограничений при использовании в процессе контроллинга. При применении индексного метода, комплексная оценка достигается использованием концентрических матричных моделей.

Группа математических методов, к которой относятся интегральный, логарифмирования, матричный и т.п., позволяет достичь высокой точности результатов, но имеет ограничение по кругу применяемых моделей. Методы многомерной статистики дают превосходный результат в процессе перспективного анализа и диагностики. Но их использование сопряжено с большим массивом данных.

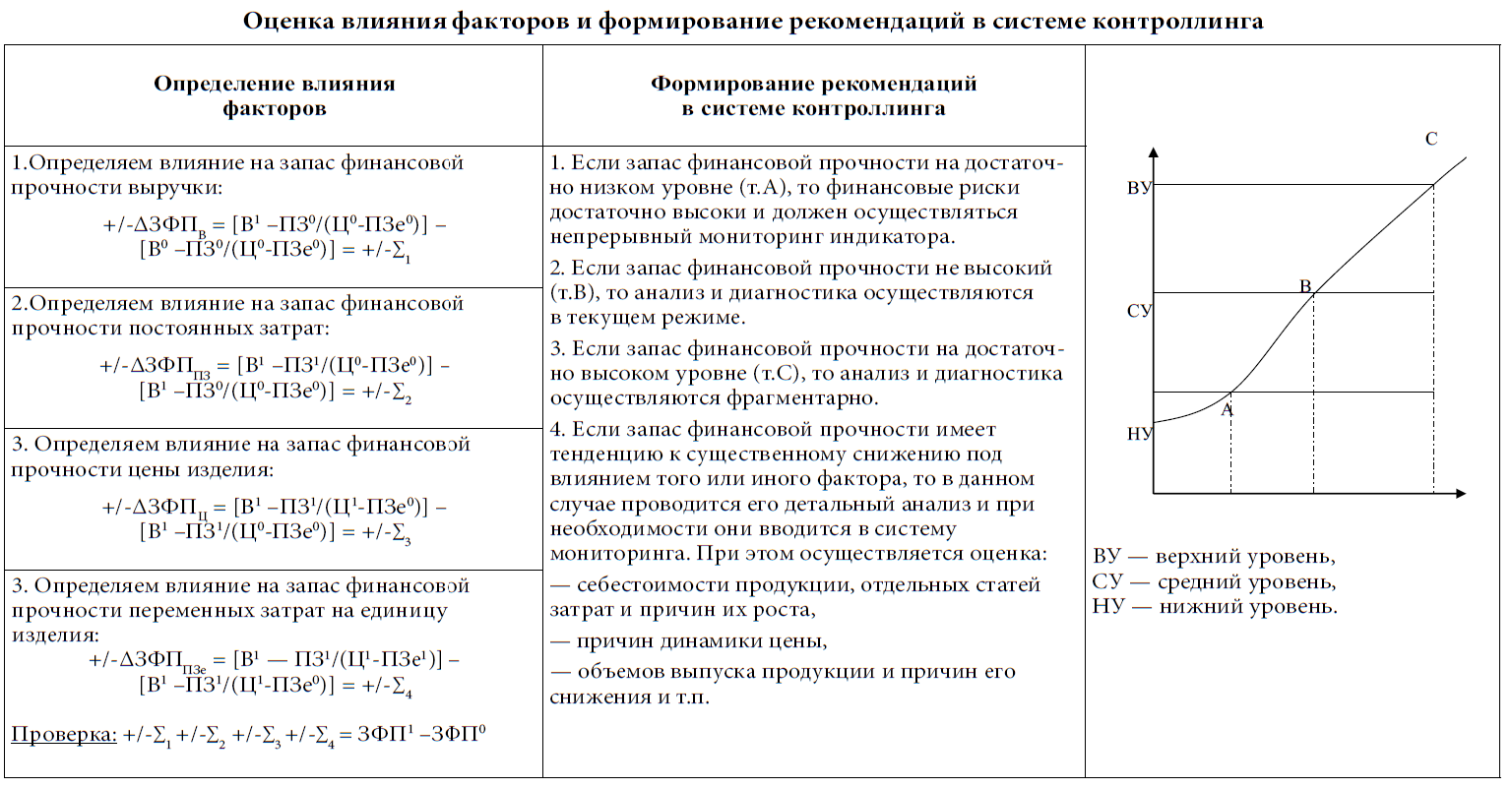

Определим «узкие (проблемные) места» в системе контроля с помощью запаса финансовой прочности (ЗФП), оценку которого проведем с помощью метода цепных подстановок. Индикатор представляет собой четырехфакторную смешанную модель и рассчитывается как разница между выручкой и порогом рентабельности:

ЗФП = В — ПЗ / (Ц-ПЗе),

где В — выручка от реализации продукции; ПЗ — переменные затраты; Ц — цена единицы продукции; ПЗе — переменные затраты на единицу продукции.

В процессе определения влияния факторов одновременно проводится оценка воздействия рисков на финансовый результат и корректируется система контроллинга (табл. 3). Аналогичным процедурам подвергаются вся система показателей и система контроллинга.

Таблица 3

Сложнее провести количественную оценку влияния макроэкономических факторов, отраслевых тенденций на финансовые результаты деятельности организации. В этом случае, как правило, анализ и диагностика сопряжены с большим массивом данных и полученный результат может быть менее точным по сравнению с тем, который аналитик получает в ходе внутреннего финансового анализа.

Литература

1. Выборова Е.Н. Особенности адаптации методологических основ экономического анализа в системе контроллинга // Аудитор. — 2014. — № 6. — С.46-51.

2. Ефимова О.В. Финансовый анализ: учеб. / О.В. Ефимова. - М.: ИНФРА-М, 2013. — 630 с.

3. Контроллинг / Под ред. А.М. Карминского, С.Г. Фалько и др. - М.: Финансы и статистика, 2006.

4. Савицкая Г.В. Анализ финансово-хозяйственной деятельности. — М.: ИНФРА-М, 2013. — 430 с.

5. Хан Д. Планирование и контроль: концепция контроллинга. — М.: Финансы и статистика, 2006.

6. Хаузер М. Современные тенденции развития и новые методы в контроллинге. — М., 2007.

7. Шеремет А.Д. Теория экономического анализа. — М.: ИНФРА-М, 2013. — 417 с.