«Развитие систем корпоративной отчетности – одно из важнейших условий нормального функционирования рынка и обеспечения его полезной, достоверной, надежной информацией».

Заместитель министра финансов РФ С.Д. Шаталов

В статье рассмотрены вопросы развития рынка аудиторских услуг в России за период с 2008 по 2013 год, проанализированы внешние факторы и их влияние на рынок аудита, обозначены драйверы роста.

Как подтверждает общемировая практика, значительный вклад в развитие системы корпоративной отчетности и в обеспечение ее достоверности вносят именно аудиторы. При этом, несмотря на свой высокий статус в системе общественных отношений, деятельность аудиторов напрямую зависит как от состояния дел в экономике страны, так и от мировой экономической системы в целом.

Вызовы, стоящие перед российской экономикой

Большое влияние на работу аудиторов оказывают макроэкономические факторы. В настоящее время макроэкономическая ситуация во всем мире и в нашей стране не самая благополучная, так, например, по данным Центрального Банка России отток инвестиций за 2013 год составил 59,7 млрд долларов, за 1 кв. 2014 года 63 млрд долларов, и прогнозируется, что в целом за 2014 год отток составит порядка 90 млрд долларов.

По мнению Министра экономического развития Алексея Улюкаева: «Самая нижняя точка российской экономикой пройдена. В апреле показатель промышленного производства оценивался в 2,4%. Рост ВВП РФ в 2015 году может ускориться до уровня свыше 2% после роста на 0,5% в 2014 году. В течение трех лет – с 2015 по 2017 гг. – в среднем рост ВВП будет на уровне 2,5%» [2].

Сложная макроэкономическая ситуация, общие процессы глобализации, укрупнение бизнеса, повышение количественных критериев для проведения обязательного аудита, снижение активности на рынке капитала – все эти факторы привели к тому, что ежегодное количество проаудированных компаний начиная с 2008 по 2013 гг., по данным Минфина РФ [3], снизилось на 27,3% (рис. 1), то есть за шесть лет аудиторы потеряли 30% своей клиентуры.

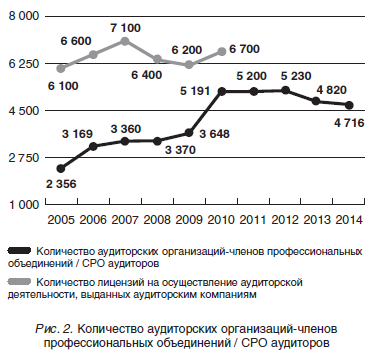

При этом количество аудиторских компаний за тот же период (шесть лет) снизилось на 26,3% (рис. 2).

Естественно, аудиторы бьют тревогу по поводу снижения общего числа аудиторских компаний на рынке, которое с 2008 года сократилось более чем на четверть. Но является ли данная ситуация критичной?

За последние пять лет нагрузка на аудиторские компании не только не возросла, она фактически упала: количество клиентов, бухгалтерская отчетность которых была проаудирована, в расчете на одну аудиторскую компанию сократилось приблизительно на 5%, что подтверждают приведенные ниже данные (рис. 3).

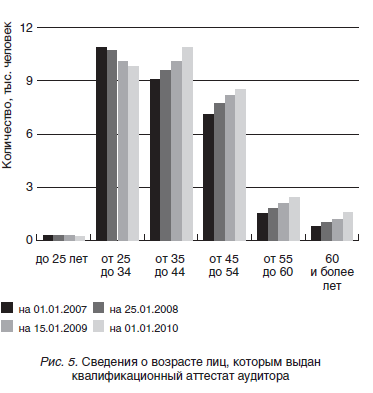

Многие представители отечественного аудиторского сообщества говорят о том, что специалисты уходят из профессии, и данные саморегулируемых организаций аудиторов и Минфина России это лишний раз подтверждают (рис. 4).

Необходимо обратить внимание на то, что в последние годы престиж профессии аудитора явно упал. Соответственно, такое снижение интереса к аудиторской профессии ведет к ее старению (рис. 5).

Старение профессии и потеря квалифицированных кадров являются достаточно тревожными признаками. Однако при этом нагрузка на аудиторов возрастает не значительно, что является следствием как общих макроэкономических, так и регулятивных факторов.

Исходя из статистических данных, мы можем сделать вывод, что количество клиентов, приходящихся на одного аудитора за последние шесть лет выросло на 22,5% (рис. 6). Но это вовсе не означает, что выросла реальная нагрузка, приходящаяся на каждого аудитора. Не секрет, что большая часть аудиторов только «числилась» в аудиторских компаниях, а на самом деле не была занята в профессии. В первую очередь общая численность аудиторов сократилась именно за счет этих коллег, поэтому статистические данные показывают рост количества клиентов, приходящихся на одного аудитора.

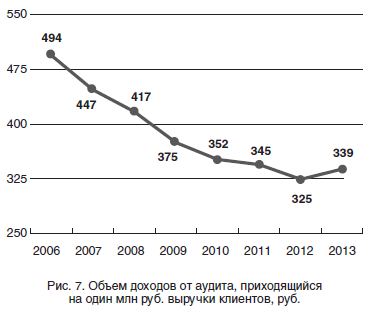

Гораздо больше беспокойства должна вызывать динамика данных о доходах, полученных от аудита, которая представлена на рисунке 7. Так, за шесть лет объем доходов от аудита, приходящийся на один млн. руб. выручки клиентов аудиторских компаний, сократился на 18,7%, а за восемь лет – на 31,4%.

То есть если объем бизнеса условного клиента с 2006 по 2013 год не изменился, то за аудиторские услуги он стал платить меньше на треть. И это происходит в условиях усложнения учетных систем и увеличения нагрузки на аудиторов вследствие изменения нормативно-правового регулирования и роста требований к документированию аудита.

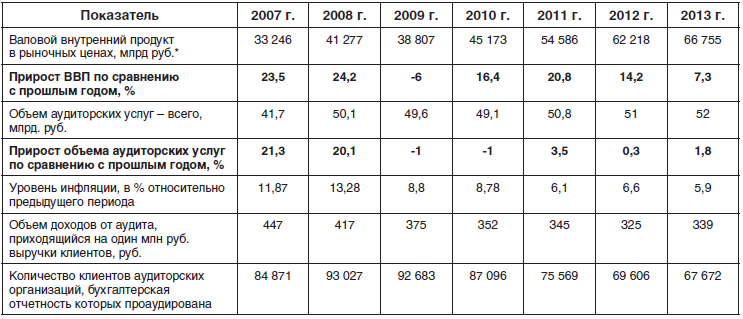

Следует заметить, что в отчетных докладах Минфина России и комментариях экспертов, как правило, идет речь об абсолютных показателях выручки от аудиторских услуг, что недостаточно точно раскрывает реальную картину. Подробный анализ данных, представленных в таблице 1, позволяет сделать вывод, что темп роста объема выручки от аудиторских услуг, начиная с 2008 года был значительно ниже прироста ВВП. Исключение составляет только 2009 год, когда прирост объема аудиторских услуг по сравнению с предшествующим годом был выше прироста ВВП за аналогичный период. Это вполне объяснимо: договоры на аудит были заключены еще в период, предшествующий отчетному. А вот следующий 2010 год «отыграл» ситуацию, и при приросте ВВП на 16,4% рынок аудиторских услуг показал снижение на 1%.

Таблица 1

Показатели макроэкономики и рынка аудиторских услуг в России

* Источник: http://www.gks.ru (дата обращения: 12.01.2013 и 30.04.2013).

И все же необходимо отметить, что абсолютные значения объема выручки от аудиторских услуг не дают реальной картины. На рисунке 8 представлена динамика выручки от аудиторских услуг за период с 2006 по 2013 годы в сопоставлении с уровнем инфляции за этот период. Тот минимальный прирост рынка аудита, о котором говорят чиновники, гораздо ниже уровня инфляции. Рынок аудита на самом деле сжимается. Эти процессы характерны не только для России, но и для всех экономически развитых стран мира.

Падением уровня гонораров аудиторов и необходимостью обеспечения надлежащего качества аудита сейчас озабочены во всем мире. Кроме того, мировую аудиторскую общественность волнуют вопросы повышения ценности аудита для пользователей, и это является ключевой задачей для аудиторов в сложившихся условиях.

Так, например, американский Совет по надзору за учетом в публичных компаниях (РСАОВ) размышляет о том, не способна ли какая-то дополнительная форма отчетности, ориентированная на потребности пользователей, расширить рамки мышления аудитора, чтобы высветить ключевые факты, способные дать пользователям представление о качественной отчетности. Этот проект не меняет природы или масштаба аудиторской работы – речь о том, чтобы сделать результаты аудита более полезными 1.

Концентрация рынка

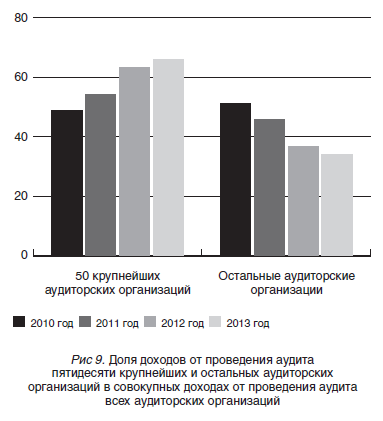

Рынок аудиторских услуг в России характеризуется высокой концентрацией. Так, по данным Минфина, на долю пятидесяти крупнейших по величине доходов аудиторских организаций всего в 2012 году пришлось 62,1% доходов от аудиторских услуг, в 2013 году – 63,1% доходов, при этом доход от аудита этих организаций в совокупных доходах от аудита всех аудиторских организаций ежегодно растет (рис. 9).

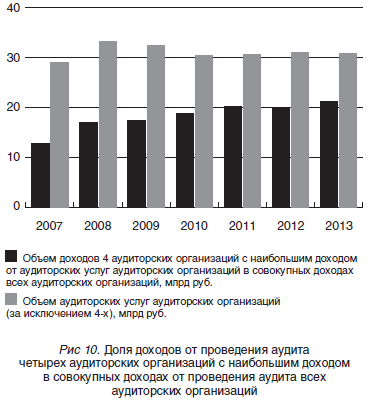

В указанной группе Минфин России выделяет четыре крупнейшие аудиторские организации. Приведенные ниже данные о динамике выручки от аудиторской деятельности за последние семь лет (табл. 2, рис. 10), явно говорят об укреплении позиций четырех крупнейших компаний на рынке именно аудиторских услуг.

По данным РА «Эксперт РА»2, величина выручки транснациональных аудиторских компаний более чем в два раза превышает выручку следующей за ними в рейтинге аудиторской компании (табл. 3), что соответствует зарубежной практике 3.

По информации из реестров СРО аудиторов, размещенной на их сайтах, основная масса региональных компаний – это малые аудиторские компании, в штате которых числится не менее трех аттестованных аудиторов.

В данной ситуации у аудиторов возникают вопросы о том, что же может стать драйверами роста, если абстрагироваться от общеэкономических проблем и внешнего воздействия макроэкономических факторов.

Таблица 2

Доля доходов 4-х крупнейших аудиторских организаций от проведения аудита

Таблица 3

Позиции транснациональных аудиторских компаний в России

* По данным Эксперт РА

На наш взгляд, в среднесрочной перспективе этим может быть активизация действий в следующих направлениях:

- развитие потребностей клиентов и усложнение оказываемых услуг;

- повышение заинтересованности пользователей аудиторских услуг в получении качественного аудита;

- повышение ценности аудита для пользователей, в том числе государства;

- дальнейшее развитие законодательства в части регулятивных норм, предусматривающих обязанность составлять консолидированную отчетность 4 и определяющих основы внешней оценки и заверения публичной нефинансовой отчетности 5.

Таблица 4

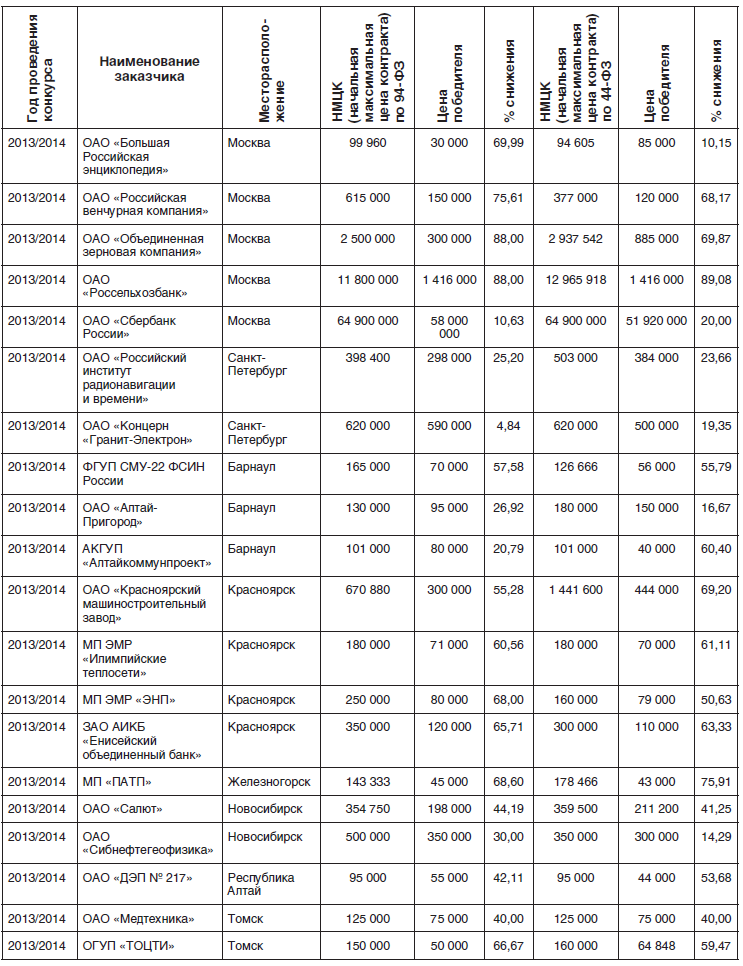

Процент снижения цены контракта от начальной максимальной цены в соответствии с нормами № 94-ФЗ в сопоставлении с нормами 44-ФЗ

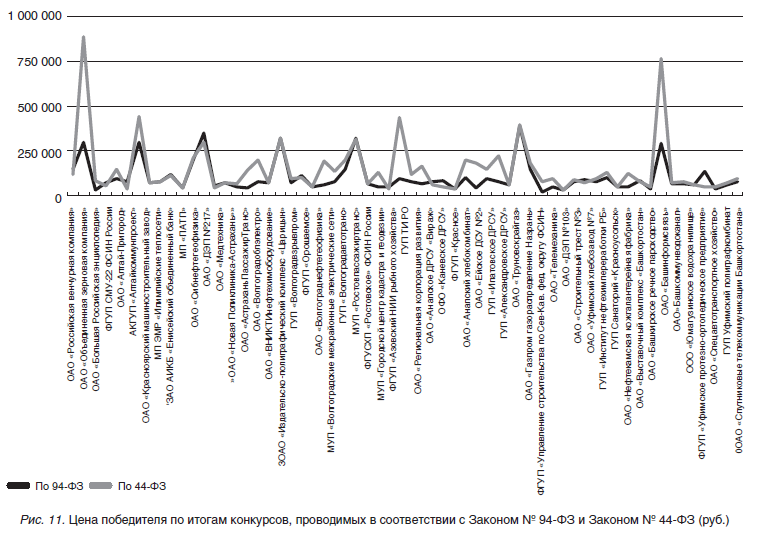

Одним из факторов, серьезно влияющих на ценообразование на рынке аудиторских услуг является порядок проведения открытых конкурсов по выбору аудитора. Надежда на то, что введение Федеральной контрактной системы улучшит ситуацию, не оправдалась. В первую очередь из-за того, что Постановлением Правительства № 1085 от 28.11.2013 были кардинально изменены правила расчета ценового критерия для определения победителя открытого конкурса. Нижеприведенный анализ результатов проведенных конкурсов наглядно показывает недостаточную проработку новых правил торгов именно для аудиторских услуг (рис. 11, табл. 4).

Ситуация могла бы значительно улучшиться, если бы предельные величины значимости критериев оценки заявок для аудиторских услуг были изменены с величин, действующих сегодня для всех услуг, включая аудиторские (для стоимостного критерия минимальное значение — 60, для нестоимостного критерия максимальное значение — 40), до значений, предусмотренных для экспертных услуг (для стоимостного критерия минимальное значение — 30, для нестоимостного критерия максимальное значение — 70). Аудиторская деятельность предусматривает наличие у исполнителей высокой специальной квалификации, поэтому при выборе аудитора определяющими должны быть квалификационные и качественные критерии, а не цена.

В соответствии с классификатором услуг внешнеэкономической деятельности (КУВЭД), соответствующим требованиям ВТО, аудиторские услуги относятся к деловым профессиональным услугам. Поскольку услуга не существует до ее предоставления, невозможно сравнить и оценить качество услуги до момента ее предоставления. А это означает, что услуги, в том числе аудиторские, характеризуются высокой степенью неопределенности и не могут в связи с этим иметь «гарантированное качество».

Существует несколько подходов к оценке «качества» аудиторских услуг. Например, под качеством аудита подразумевается:

- соответствие требованиям аудиторских стандартов и других нормативных актов по аудиторской деятельности;

- соответствие полученных выгод ожидаемым;

- оптимальное соотношение соответствия одновременно стандартам и стоимости;

- соответствие скрытым потребностям клиента и т.д.

То есть оценка качества аудиторских услуг требует применения комплексного подхода и установления четких критериев для измерения.

В России под качеством аудита понимают выполнение требований нормативноправовых актов, следовательно, предметом внешнего контроля является всего лишь одна характеристика «качества», а именно соответствие деятельности аудиторских организаций требованиям законодательства.

За рубежом развит иной подход к данному вопросу. Например, Центр качества аудита для оценки качества аудиторской работы предложил набор индикаторов, которые делятся на четыре основные категории 6:

- индикаторы лидерских позиций компании;

- индикаторы знаний, опыта и навыков аудиторских команд;

- индикаторы мониторинга;

- индикаторы аудиторской отчетности.

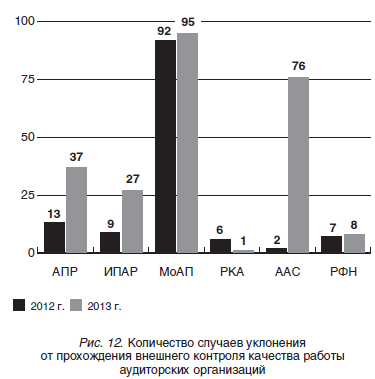

Как показывает практика, в России внешнему контролю подвергаются наиболее добросовестные участники рынка, ведь до 20% запланированных к ВККР аудиторских компаний выходят из СРО до момента проведения внешнего контроля (рис. 12). Это негативно влияет на профессию аудитора и повышает риски СРО аудиторов. Видимо, решение проблемы лежит в плоскости повышения ответственности аудиторов, являющихся собственниками и руководителями аудиторских компаний.

Внешний контроль качества со стороны всех СРО в дальнейшем будет усиливаться как из-за давления со стороны добросовестных членов, и стремления СРО аудиторов снизить свои риски, так и в связи с ужесточением требований регулятора к системе внешнего контроля СРО.

На рис. 13 приведена структура основных видов нарушений, выявленных Росфиннадзором (РФН) в ходе ВККР аудиторских организаций 7. Нарушения аудиторских стандартов выявлены более чем в 80% проверок. Но это не означает, что большая часть наших коллег — злостные нарушители. Одна из проблем заключается в том, что в аудиторских стандартах много оценочных норм, кроме того ФПСАД принимались в разное время и содержат противоречивые данные относительно друг друга. Вполне вероятно, что ситуация кардинально улучшится при переходе на международные стандарты аудита.

Раскрытие информации

Важное значение для репутации добросовестных аудиторов имеет факт раскрытия информации о своей деятельности. Рабочий орган Совета по аудиторской деятельности в рамках предложений по совершенствованию условий конкуренции на рынке аудиторских услуг принял проект Рекомендаций аудиторским организациям по раскрытию информации, который должен быть утвержден на ближайшем заседании Совета по аудиторской деятельности.

Аудиторским организациям, которые проводят обязательный аудит бухгалтерской (финансовой) отчетности организаций, предусмотренных ч. 3 ст. 5 закона № 307-ФЗ «Об аудиторской деятельности», рекомендуется в течение четырех месяцев после окончания календарного года размещать на своих веб-сайтах ежегодные отчеты о прозрачности деятельности, содержащие как минимум следующую информацию:

- сведения об организационно-правовой форме аудиторской организации и структуре собственности;

- описание структуры корпоративного управления;

- дата последнего ВККР;

- список организаций (ч. 3 ст. 5), в отношении которых был проведен аудит;

- информация, касающаяся системы вознаграждения руководителей аудиторских проверок в части влияния оценки качества оказания аудиторских услуг на размер вознаграждения;

- выручка (с выделением выручки от аудита общественно значимых объектов) и т.д.

Вполне вероятно, что требования по раскрытию информации, как системная мера, повлияют на рынок аудиторских услуг, поскольку уже сейчас ряд небольших аудиторских компаний отказывается от участия в открытых конкурсах. Соответственно, крупные компании еще больше укрепят свои позиции, и в ближайшие годы на рынке аудиторских услуг будут продолжаться структурные и качественные изменения.

_____________________________

- Из выступления главы американского Совета по надзору за учетом в публичных компаниях Джеймса Доти на внутреннем мероприятии британского института ICAS.

- http://raexpert.ru/rankingtable/?table_folder=/auditors/2013/main

- http://www.statista.com/statistics/188849/25-leading-us-accounting-firms-2011/.Дата обращения 22.07.2014

- Закон о консолидированной отчетности (№ 208-ФЗ от 27.07.2010), Закон «О рынке ценных бумаг» (№ 39-ФЗ от 28.12.2013).

- Проект распоряжения Правительства РФ «Об утверждении Концепции развития публичной нефинансовой отчетности в РФ

на среднесрочную перспективу». - http://www.thecaq.org/docs/reports-and-publications/caq-approach-to-audit-quality-indicators-april-2014.pdf?sfvrsn=2. Дата об‑

ращения 12.07.2014. - ДОКЛАД об осуществлении Федеральной службой финансово-бюджетного надзора и ее территориальными органами внешнего контроля качества работы аудиторских организаций, определенных Федеральным законом «Об аудиторской деятельности»

______________

Список литературы:

- Федеральный закон «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ.

- Сайт Министерства экономического развития Российской Федерации, 2014. [Электронный ресурс]. — Режим доступа: http://www.economy.gov.ru/ wps/wcm/connect/economylib4/ mer/press/news/201406034.

- http://www.minfin.ru/ru/ accounting/audit/basics/audit_ stat/MainIndex/

- Эксперт РА «Российский аудит», 2013 г. [Электронный ресурс]. — Режим доступа: http://raexpert.ru/ratings/ auditors/2013.

- Федеральная служба государственной статистики, 2014. [Электронный ресурс]. — Режим доступа: http://www.gks.ru (даты обращения: 12.01.2013 и 30.04.2014)