В рамках профессионального сообщества специалистов бухгалтерского учета и финансов, возникает вопрос, связанный с тем, что не существует какого-либо международного стандарта, посвященного расходам или доходам (за исключением «Выручки»). Коэффициенты достаточности капитала отражаются в соответствующих статьях активов и пассивов в отчете о финансовом положении, таким образом, представляя собой усложненную задачу увидеть полную картину и порядок учета собственного капитала. Данная статья должна решить фрагментацию представления структуры капитала и обобщить ключевую операцию в капитале в качестве общего метода.

В настоящее время отмечается слабое внимание к проблеме учета капитала. Это во многом связано с мнением о том, что для качественного учета капитала достаточно достоверного отражения доходов и расходов. Однако существует ряд аспектов, которые требуют прямого учета капитала, например: переоценка и выбытие финансовых инструментов, предназначенных для продажи, переоценка основных средств и нематериальных активов, движение отложенных налогов, связанных со статьями капитала и т.д. Проблеме учета капитала в отечественной литературе уделено недостаточно внимания – можно отметить лишь несколько исследователей за последнее десятилетие, которые заострили внимание к проблеме учета капитала, среди них работы Богопольского А., Качковой О.Е. и Кыштымовой Е.Н. [8,9,11].

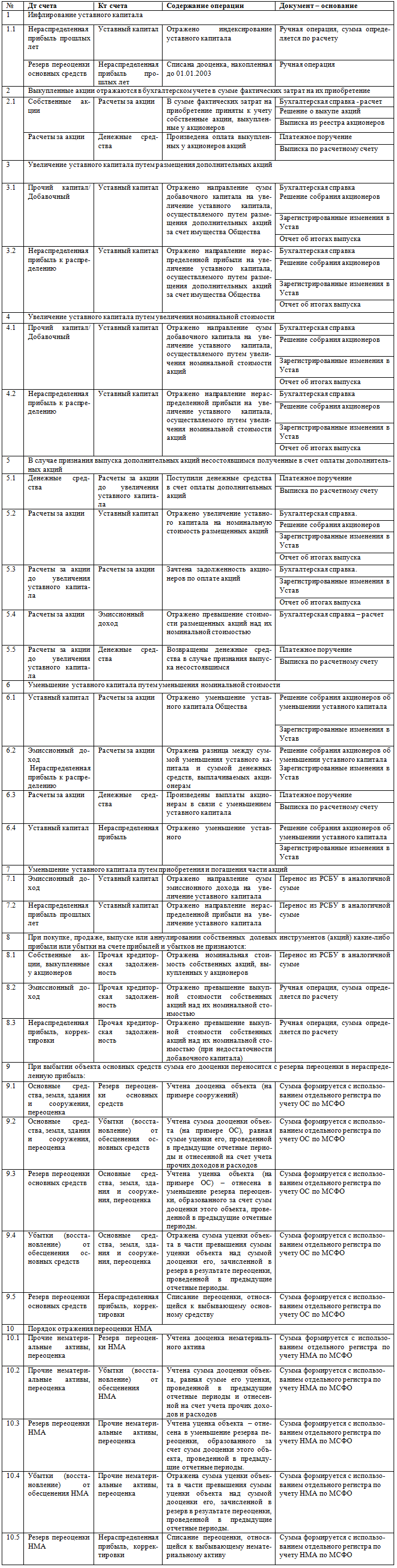

Общий порядок учета собственного капитала и составления отчета об изменениях в капитале регулируется МСФО 1 [3] , в статье автор рассматривает более конкретные ситуации по движению статей капитала в России, также разработан журнал корреспонденции по операциям статей капитала (Таблица 1).

Акционерный / Уставный капитал Общества состоит из номинальной стоимости акций Общества, приобретенных акционерами. Уставный капитал Общества определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов. Для обобщения информации о состоянии и движении уставного капитала предназначен счет «Уставный капитал». Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций [1].

Не допускается увеличение уставного капитала Общества для покрытия понесенных убытков.

Решение об увеличении уставного капитала общества путем размещения дополнительных акций или увеличения номинальной стоимости акций принимается общим собранием акционеров.

Увеличение уставного капитала Общества путем размещения дополнительных акций может осуществляться как за счет подписки, так и за счет имущества Общества:

- добавочного капитала акционерного общества;

- нераспределенной прибыли акционерного общества прошлых лет [2].

Если организация создана в период гиперинфлирования, то в соответствии с МСФО требуется инфлирование капитала с момента создания до периода завершения гиперинфляции.

Инфлирование уставного капитала

Уставный капитал Общества был сформирован в период, когда экономика страны находилась в условиях гиперинфляции (в России – это период до 1 января 2003 г.), поэтому стоимость имущества, созданного до указанной даты и учитываемого по первоначальной стоимости, должна быть увеличена с учетом изменения индекса цен производителей в строительстве (строительно-монтажные работы [6,12].

Также аналогичным образом подлежит индексации капитал, за счет которого создавалось указанное имущество в период гиперинфляции – уставный капитал и эмиссионный доход за период с даты увеличения капитала. При этом подлежат списанию на нераспределенную прибыль суммы дооценки имущества, накопленные до 01.01.2003.

При увеличении уставного капитала общества за счет его имущества путем размещения дополнительных акций эти акции распределяются среди всех акционеров. При этом каждому акционеру распределяются акции той же категории (типа), что и акции, которые ему принадлежат, пропорционально количеству принадлежащих ему акций. При увеличении уставного капитала путем увеличения номинальной стоимости акций осуществляется эмиссия акций большей номинальной стоимости и конвертация в акции большей номинальной стоимости уже имеющихся акций.

Увеличение уставного капитала Общества путем увеличения номинальной стоимости акций осуществляется только за счет имущества Общества [1].

Решением о размещении дополнительных акций путем подписки является решение об увеличении уставного капитала акционерного общества путем размещения дополнительных акций. Дополнительные акции, размещаемые путем подписки, размещаются при условии их полной оплаты.

Денежные средства, полученные в счет оплаты дополнительных акций, до регистрации изменений в Устав Общества учитываются в качестве кредиторской задолженности в корреспонденции со счетом учета денежных средств. Увеличение уставного капитала отражается на дату регистрации изменений в Уставе на сумму номинальной стоимости размещенных акций.

В случае признания выпуска дополнительных акций несостоявшимся, полученные в счет оплаты дополнительных акций денежные средства подлежат возврату.

Уменьшение уставного капитала

Уменьшение уставного капитала может осуществляться по решению Общества либо по требованию законодательства.

1. Общество вправе принять решение об уменьшении своего уставного капитала.

Общество не вправе уменьшать свой уставный капитал, если в результате такого уменьшения его размер станет меньше минимального размера уставного капитала, определенного на дату представления документов для государственной регистрации соответствующих изменений в уставе Общества, а в случаях, если Общество обязано уменьшить свой уставный капитал, – на дату государственной регистрации Общества. Минимальный уставный капитал Общества составляет не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации Общества.

2. Обязанность по уменьшению уставного капитала возникает в случае, если по окончании финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам Общества, или результатами аудиторской проверки стоимость чистых активов Общества оказывается меньше его уставного капитала. Стоимость чистых активов определяется в порядке, установленном совместным приказом Минфина России № 10н и ФКЦБ России № 03-6/пз от 29.01.2003 «Об утверждении порядка оценки стоимости чистых активов акционерных обществ».

Уставный капитал общества может быть уменьшен следующими способами:

- путем уменьшения номинальной стоимости акций;

- путем сокращения общего количества акций, в том числе путем приобретения и погашения части акций.

Уменьшение уставного капитала Общества путем уменьшения номинальной стоимости акций Общества, путем приобретения Обществом части акций Общества в целях сокращения их общего количества, а также путем погашения приобретенных или выкупленных Обществом акций относится к компетенции общего собрания акционеров. Решением об уменьшении уставного капитала Общества путем уменьшения номинальной стоимости акций могут быть предусмотрены выплаты всем акционерам Общества денежных средств и (или) передача им принадлежащих Обществу эмиссионных ценных бумаг, размещенных другим юридическим лицом.

В решении должны быть определены:

- величина, на которую уменьшается уставный капитал общества;

- величина, на которую уменьшается номинальная стоимость каждой акции;

- номинальная стоимость акции после ее уменьшения;

- сумма денежных средств, выплачиваемая акционерам общества при уменьшении номинальной стоимости каждой акции, и (или) количество, вид, категория (тип) эмиссионных ценных бумаг, передаваемых акционерам общества при уменьшении номинальной стоимости каждой акции.

Отношение величины, на которую уменьшается уставный капитал Общества, к размеру уставного капитала общества до его уменьшения не может быть меньше отношения получаемых акционерами общества денежных средств и (или) совокупной стоимости приобретаемых акционерами общества эмиссионных ценных бумаг к размеру чистых активов Общества. Стоимость эмиссионных ценных бумаг, принадлежащих Обществу, и размер чистых активов общества определяются по данным бухгалтерского учета общества на отчетную дату за последний квартал, предшествующий кварталу, в течение которого советом директоров (наблюдательным советом) Общества принято решение о созыве общего собрания акционеров Общества, повестка дня которого содержит вопрос об уменьшении уставного капитала Общества.

Уменьшение уставного капитала для приведения его в соответствие с размером чистых активов

как путем уменьшения номинала акций, так и путем погашения части акций в бухгалтерском учете отражается в бухгалтерском учете Общества за счет накопленной нераспределенной прибыли на основе решений собрания акционеров об уменьшении уставного капитала.

Затраты, непосредственно связанные с осуществлением операций с собственным капиталом (например, затраты на выпуск акций или обратный выкуп собственных акций), относятся непосредственно в дебет счетов собственного капитала за вычетом налогового эффекта. При выкупе Обществом собственных акций выкупная цена акций может отличаться от их номинальной стоимости. Отрицательная разница между выкупной стоимостью акций и их номинальной стоимостью учитывается в капитале.

Доход от вклада имущества акционерами

При внесении акционерами Общества вклада в его имущество без изменения уставного капитала у Общества не возникает обязательств по возврату полученных средств (однако, если существует любая возможность необходимости возврата полученной суммы, то в отношении полученной суммы должно быть признано обязательство – кредиторская задолженность).

В связи с тем, что поступления от данной операции не отвечают определению дохода, приведенному в Принципах МСФО, операция рассматривается как сделка с акционером, результаты которой относятся непосредственно на увеличение оплаченного добавочного капитала и не отражается в Отчете о прибылях и убытках.

При внесении имущества денежными средствами сумма операции определяется как сумма фактически полученных денежных средств. При внесении имущества неденежными средствами сумма операции определяется как справедливая стоимость полученных немонетарных активов.

Операция признается по дате фактического получения Компанией денежных средств (иного имущества) в дебет счетов имущества, в качестве источника – элемент капитала «Эмиссионный доход» (Прочий капитал).

Сделки с акционерами

Сделки Общества с акционерами (либо с дочерними компаниями) по способу их отражения в отчетности подразделяются на две группы:

- Сделки, совершенные на рыночных условиях. Результаты данных операций отражаются в отчетности так же, как и результаты аналогичных сделок с другими лицами

- Сделки на условиях, существенно отличающихся от рыночных. Указанные сделки, скорее всего, не были бы заключены, если бы контрагенты не являлись аффилированными лицами Общества. Финансовый результат от данных операций как не отвечающий определению доходов и расходов, приведенному в Принципах МСФО, относится непосредственно на изменение добавочного капитала

Резерв переоценки внеоборотных активов

Резерв переоценки внеоборотных активов включает в себя:

- резерв, связанный с переоценкой внеоборотных активов Общества;

- отложенные налоги в той мере, в какой они относятся к операции, отнесенной непосредственно на счет собственного капитала при переоценке внеоборотных активов.

Резерв, связанный с переоценкой основных средств

Модель учета основных средств по справедливой стоимости предполагает, что объект основных средств подлежит учету по переоцененной величине, равной его справедливой стоимости на дату переоценки за вычетом любой накопленной впоследствии амортизации и любых накопленных впоследствии убытков от обесценения [5].

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в резерв переоценки. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет учета прочих доходов и расходов, зачисляется на счет учета прочих доходов и расходов.

Сумма уценки объекта основных средств в результате переоценки относится на счет учета прочих расходов. Сумма уценки объекта основных средств относится в уменьшение резерва переоценки, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в резерв в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета прочих доходов и расходов.

Аналитический учет резерва переоценки основных средств ведется по результатам переоценки каждой группы основных средств и каждого переоцениваемого основного средства (инвентарного объекта).

Аналитический учет резерва переоценки нематериальных активов ведется аналогично учету резерва переоценки основных средств для целей МСФО [7].

Отложенные налоги в той мере, в какой они относятся к операции, отнесенной непосредственно на счет собственного капитала

Если отложенный налог относится к статьям, которые кредитуются или дебетуются непосредственно на собственный капитал, то и отложенный налог должен быть отнесен на собственный капитал.

Переоценка основного средства не приводит к изменению налоговой базы этого основного средства. Поскольку сам результат переоценки учитывается в резерве переоценки, то и возникающий отложенный налог тоже должен относиться на резерв переоценки [4].

Резервы, созданные в соответствии с законодательством или учредительными документами

Для целей МСФО резервы, создаваемые за счет нераспределенной прибыли, не выделяются в отдельный компонент капитала. Указанные резервы в МСФО учитываются в составе нераспределенной прибыли.

Соответственно:

- операции, отражаемые в РСБУ как создание резервов за счет нераспределенной прибыли, а также по использованию резервов на погашение убытков, в МСФО не отражаются;

- операции по использованию резервов для совершения расходов, например, для выкупа собственных акций, отражаются как расходование нераспределенной прибыли.

Отражение в планировании

Важно отметить необходимость планирования показателя «Капитал» как в краткосрочной так и в долгосрочной перспективе. Плановый показатель нераспределенной прибыли (непокрытого убытка) за период должен формироваться на основе показателя «чистая прибыль» планового бюджета доходов и расходов (цент доходов / центр расходов).

Отдельно планирование эмиссии акций необходимо учитывать с указанием соответствующего операции бюджетного адреса.

Планирование осуществляется с указанием следующих атрибутов с указанием плановых сумм по соответствующим статьям:

- период планирования

- бюджетный адрес

Представленная в статье взаимосвязь планирования и учета капитала позволит оптимизировать учетный процесс, а также разработать долгосрочную бизнес-модель организации.

Таблица 1

Журнал операций по учету капитала в соответствии с МСФО

Литература

- Об акционерных обществах [Электронный ресурс]: федер. закон от 26.12.1995 г. № 208-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

- Об утверждении порядка оценки стоимости чистых активов акционерных обществ [Электронный ресурс]: Приказ ФСФР России от 25.01.2007 № 07-4/пз-н (ред. от 04.07.2013) Доступ из справ.-правовой системы «КонсультантПлюс».

- Первое применение [Электронный ресурс] : междунар. стандарт финансовой отчетности IAS 1: утв. приказом М-ва финансов РФ от 25 нояб. 2011 г. № 160. Доступ из справ.-правовой системы «Консультант Плюс».

- Налог на прибыль [Электронный ресурс]: междунар. стандарт финансовой отчетности IAS 12: утв. приказом М-ва финансов РФ от 25 нояб. 2011 г. № 160. Доступ из справ.-правовой системы «Консультант Плюс».

- Основные средства [Электронный ресурс]: междунар. стандарт финансовой отчетности IAS 16: утв. приказом М-ва финансов РФ от 25 нояб. 2011 г. № 160. Доступ из справ.-правовой системы «Консультант Плюс».

- Финансовая отчетность в условиях гиперинфляции [Электронный ресурс]: междунар. стандарт финансовой отчетности IAS 29: утв. приказом М-ва финансов РФ от 25 нояб. 2011 г. № 160. Доступ из справ. – правовой системы «Консультант Плюс».

- Учет нематериальных активов [Электронный ресурс]: междунар. стандарт финансовой отчетности IAS 38: утв. приказом М-ва финансов РФ от 25 нояб. 2011 г. № 160. Доступ из справ. – правовой системы «Консультант Плюс».

- Богопольский А. Учет капитала по МСФО // МСФО на практике. – 2009 – №7

- Новодворский В.Д., Марин В.В. Учет собственного капитала. М.: Экономистъ, 2007.

- Качкова О.Е. Сравнение понятия собственный капитал в российских стандартах бухгалтерского учета и международных стандартах финансовой отчетности //Международный бухгалтерский учет. – 2013 – № 3.

- Кыштымова Е.Н. Понятие собственного капитала в международных и российских стандартах учета и отчетности // Аудиторские ведомости. 2007. – № 3.

- 12. http://www.gks.ru/