При первоначальном признании финансовые обязательства, как правило, оценивают по справедливой стоимости, включая затраты на сделку. Основными моделями оценки финансовых обязательств при последующем учете являются оценка по амортизированной стоимости с использованием метода эффективной ставки процента либо по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка.

Рассмотрим способы оценки финансовых обязательств в соответствии с МСФО (IFRS) 9 “Финансовые инструменты” (далее — МСФО (IFRS) 9), который сейчас применяется добровольно, но станет обязательным к применению с 1 января 2018 года. Также разберемся, от чего зависит выбор того или иного способа оценки и какие бывают исключения.

При этом сделаем акцент на изменения требований учета финансовых обязательств по МСФО (IFRS) 9 в сравнении с действующим в настоящий момент МСФО (IAS) 39 “Финансовые инструменты: признание и оценка” (далее — МСФО (IAS) 39).

Классификация финансовых обязательств

Когда организация впервые признает финансовое обязательство, она должна (п. 3.1.1 МСФО (IFRS) 9) его классифицировать (пп. 4.2.1, 4.2.2 МСФО (IFRS) 9) и оценить (п. 5.1.1 МСФО (IFRS) 9).

Оценка финансового обязательства и отражение изменений его стоимости определяются классификацией, а также тем, является ли оно частью определенных по усмотрению организации отношений хеджирования. В статье мы не будем рассматривать учет хеджирования, а остановимся на оценке инструментов находящихся вне сферы отношений хеджирования.

Изначально финансовое обязательство оценивается, как правило, по справедливой стоимости включая затраты на сделку. Для последующего учета выбирается одна из категорий оценки. Однако уже при первоначальном признании организация может выбрать оценку по справедливой стоимости через прибыли или убытки без права последующей реклассификации.

Классификация финансовых обязательств в соответствии с МСФО (IFRS) 9 остается в существенной степени неизменной по сравнению с МСФО (IAS) 39.

Важно!

На территории Российской Федерации МСФО (IFRS) 9 “Финансовые инструменты” вступает в силу: для добровольного применения организациями — со дня его официального опубликования — 18 сентября 2015 года, для обязательного применения организациями — с 1 января 2018 года.

Основная категория оценки и исключения при последующем учете

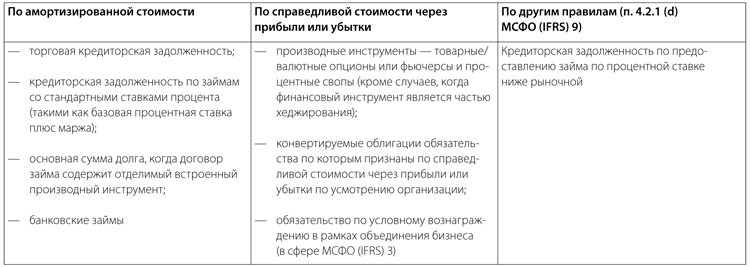

Основной категорией оценки финансовых обязательств является оценка по амортизированной стоимости с использованием метода эффективной ставки процента, если только финансовое обязательство не должно быть оценено иначе (п. 4.2.1 МСФО (IFRS) 9), а именно следующими способами.

1. По справедливой стоимости, изменения которой отражаются в составе прибыли или убытка (обязательно или по усмотрению организации, если это разрешено МСФО (IFRS) 9).

2. На основе сохраненных организацией обязательств для связанного с переданным активом обязательства, то есть в соответствии с требованиями учета продолжающегося участия в связанном активе (для финансовых обязательств, которые возникают в том случае, когда передача финансового актива не удовлетворяет требованиям для прекращения признания или когда применяется принцип продолжающегося участия). Связанное обязательство оценивается таким образом, что чистая балансовая стоимость переданного актива и связанного обязательства может быть (п. 3.2.17 МСФО (IFRS) 9):

(a) амортизированной стоимостью прав и обязательств, сохраненных организацией (если переданный актив оценивается по амортизированной стоимости);

(b) или равной справедливой стоимости сохраненных организацией прав и обязательств, оцениваемых на самостоятельной основе (если переданный актив оценивается по справедливой стоимости).

3. По особым критериям для договоров финансовой гарантии (п. 4.2.1 (c) МСФО (IFRS) 9) и обязательств по предоставлению займов с процентной ставкой ниже рыночной (п. 4.2.1 (d) МСФО (IFRS) 9). При этом эмитент такого договора/обязательства (если не применима оценка по двум правилам указанным выше), оценивает его по величине, наибольшей из:

(a) суммы оценочного резерва под ожидаемые кредитные убытки (определенного в соответствии с п. 5.5 МСФО (IFRS) 9);

(b) первоначально признанной суммы (п. 5.5.1 МСФО (IFRS) 9) за вычетом, когда уместно, общей (накопленной) суммы дохода признанной в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Возможность оценки по справедливой стоимости через прибыли или убытки при первоначальном признании

Есть несколько ситуаций, когда при первоначальном признании финансового обязательства (п. 4.2.2 МСФО (IFRS) 9) организация может по собственному усмотрению классифицировать его (без права последующей реклассификации) как оцениваемое по справедливой стоимости через прибыли или убытки.

1. Если это разрешено в соответствии с пунктом 4.3.5 МСФО (IFRS) 9, то есть в случае, когда гибридный договор содержит встроенный производный инструмент, отделение которого запрещено или который не оказывает значительного влияния на модификацию денежных потоков (иначе она потребовалась бы в соответствии с договором).

Ожидается, что в данной ситуации нефинансовые организации, скорее всего, будут использовать только возможность учета по справедливой стоимости через прибыли или убытки для гибридных инструментов со встроенными производными инструментами (например, конвертируемые облигации), чтобы не отделять их при учете.

ПРИМЕР

Организация выпустила конвертируемую облигацию и оценила, что она содержит основную сумму долга и встроенный производный инструмент.

Чтобы учитывать отдельно основную сумму долга по амортизированной стоимости, а встроенный производный инструмент по справедливой стоимости через прибыли или убытки, организации следует принять решение в пользу возможности учета конвертируемой облигации целиком по справедливой стоимости через прибыли или убытки.

2. Если обеспечено представление более уместной информации в результате того, что:

(a) это позволит устранить или значительно уменьшить непоследовательность подходов к оценке или признанию (иногда именуемую “учетным несоответствием”), которая иначе возникла бы вследствие использования различных баз оценки активов или обязательств либо признания связанных с ними прибылей и убытков (пп. B4.1.29—B4.1.32 МСФО (IFRS) 9); когда организация приходит к заключению, что в ее финансовой отчетности будет представлена более уместная информация в случае, если актив и обязательство будут оцениваться в одной и той же категории (например, по справедливой стоимости, изменения которой отражаются через прибыли или убытки), даже если один из финансовых инструментов подлежит оценке по амортизированной стоимости;

(b) или управление группой финансовых обязательств и оценка ее результатов осуществляются на основе справедливой стоимости в соответствии с документально оформленной стратегией управления рисками или инвестиционной стратегией, и на этой же основе формируется внутренняя информация о такой группе, предоставляемая ключевому управленческому персоналу организации (пп. B4.1.33—B4.1.36 МСФО (IFRS) 9; п. 9 МСФО (IAS) 24 “Раскрытие информации о связанных сторонах”).

Представляется, что в данной ситуации финансовые организации будут использовать возможность учета по справедливой стоимости через прибыли или убытки.

Для финансовых обязательств, которые ранее были признаны по справедливой стоимости через прибыли или убытки по МСФО (IAS) 39, организация может при первом применении МСФО (IFRS) 9:

(a) продолжить их признание по справедливой стоимости через прибыли или убытки, если такое признание устраняет или уменьшает бухгалтерское несоответствие;

(b) отказаться от возможности признания в данной категории. Однако это не разрешено для финансовых обязательств, признаваемых по справедливой стоимости через прибыли или убытки, которые являются гибридными договорами или группами финансовых инструментов, управляемых и оцениваемых на основе справедливой стоимости. То есть отказ от признания по справедливой стоимости через прибыли или убытки разрешен только для финансовых обязательств, которые были ранее признаны по справедливой стоимости через прибыли или убытки вследствие учетного несоответствия.

Оценка финансовых обязательств при первоначальном признании

Требования оценки финансовых обязательств при первоначальном признании согласно МСФО (IFRS) 9 соответствуют МСФО (IAS) 39. Как уже было сказано выше, оценка зависит от категории, в которой финансовые обязательства классифицируются. Тем не менее надо определить исходную сумму для первоначального признания.

Финансовые обязательства (не оцениваемые по справедливой стоимости через прибыли или убытки) следует оценивать по (п. 5.1.1 МСФО (IFRS) 9):

(a) справедливой стоимости, наилучшим подтверждением которой является цена операции, то есть справедливая стоимость возмещения, переданного или полученного (п. B5.1.2A МСФО (IFRS) 9; МСФО (IFRS) 13 “Оценка справедливой стоимости”);

(b) и (плюс или минус) затраты по сделке, которые напрямую связаны с выпуском финансового обязательства.

Однако если организация определяет, что справедливая стоимость при первоначальном признании отличается от цены операции (п. 5.1.1A МСФО (IFRS) 9), то она должна учитывать этот инструмент на указанную дату следующим образом (п. B5.1.2A МСФО (IFRS) 9):

(a) согласно оценке, требуемой пунктом 5.1.1 МСФО (IFRS) 9, когда справедливая стоимость подтверждается котируемой ценой на идентичное обязательство на активном рынке (то есть исходные данные 1 Уровня) или основывается на методе оценки, при котором используются только данные наблюдаемого рынка (отметим, что для выполнения пункта (а) организация должна признавать разницу между справедливой стоимостью при первоначальном признании и ценой операции в качестве прибыли или убытка);

(b) во всех остальных случаях согласно оценке, требуемой пунктом 5.1.1 МСФО (IFRS) 9, скорректированной, чтобы отсрочить разницу между справедливой стоимостью при первоначальном признании и ценой операции. Для выполнения пункта (b) после первоначального признания организация должна признать отложенную разницу как прибыль или убыток, только в той мере, в которой она возникает в результате изменения какого-либо фактора (в том числе временного), который бы участники рынка учитывали при установлении цены актива или обязательства.

Оценка финансовых обязательств при последующем учете

Обязательства могут быть не только в сфере применения МСФО (IFRS) 9, но и, например, в сфере применения МСФО (IFRS) 3 “Объединения бизнеса” (далее — МСФО (IFRS) 3). Следует обращать внимание на сферу применения соответствующего стандарта при решении вопроса о классификации финансовых обязательств. Остановимся на двух основных видах оценки финансовых обязательств при последующем учете в случае, если они включены в сферу применения МСФО (IFRS) 9 (см. таблицу 1).

Таблица 1

По амортизированной стоимости с использованием метода эффективной ставки процента. В отличие от финансовых активов для финансовых обязательств по основному договору в рамках гибридных договоров, в МСФО (IFRS) 9 сохранились действующие требования МСФО (IAS) 39 по отдельному учету встроенных производных инструментов (п. 4.3.3 МСФО (IFRS) 9). Это означает, что финансовые обязательства, которые должны учитываться по амортизированной стоимости, необходимо проанализировать на предмет наличия встроенных производных инструментов, которые следует учитывать отдельно по справедливой стоимости через прибыли или убытки. Bстроенный производный инструмент должен быть отделен от основного договора и отражен в учете как производный, если выполняются три условия:

(a) экономические характеристики и риски встроенного производного инструмента не имеют тесной связи с экономическими характеристиками и рисками основного договора;

(b) независимый инструмент, предусматривающий условия, аналогичные условиям встроенного производного инструмента, подпадает под определение производного инструмента;

(с) гибридный договор не оценивается по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка.

По справедливой стоимости, изменения которой отражаются в составе прибыли или убытка. По справедливой стоимости финансовые обязательства могут учитываться как при последующем, учете так и при первоначальном признании:

(a) в соответствии с пунктом 4.2.1 (b, е) МСФО (IFRS) 9, когда передача финансового актива не удовлетворяет требованиям для прекращения признания или применяется принцип продолжающегося участия, а также когда для условного возмещения покупателя в рамках объединения бизнеса, в отношении которого применяется МСФО (IFRS) 3;

(b) при первоначальном признании в соответствии с пунктом 4.2.2 МСФО (IFRS) 9 по собственному усмотрению, без права последующей реклассификации.

Учет прибыли или убытка для финансовых обязательств, использующих возможность учета по справедливой стоимости через прибыли или убытки

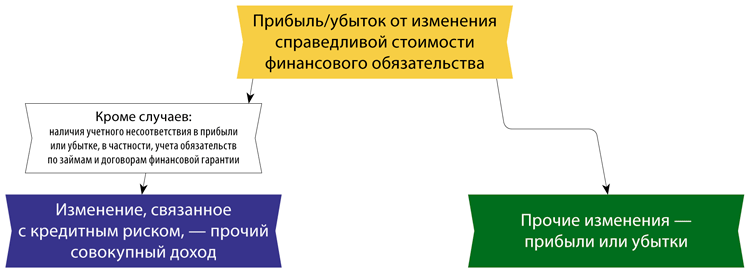

Организация представляет прибыль или убыток от финансового обязательства, которое классифицировано по ее усмотрению как оцениваемое по справедливой стоимости через прибыль или убыток, следующим образом (п. 5.7.7 МСФО (IFRS) 9).

1. Величина изменения справедливой стоимости финансового обязательства, которая относится на изменение кредитного риска по такому обязательству, должна быть представлена в составе прочего совокупного дохода (далее — ПСД) (п. 5.7.1(c) МСФО (IFRS) 9), что является изменением требований учета финансовых обязательств по сравнению с МСФО (IAS) 39.

Данное требование относится к риску того, что эмитент не сможет произвести выплаты по конкретному обязательству (п. B5.7.13 МСФО (IFRS) 9). Это требование не всегда касается кредитоспособности эмитента.

ПРИМЕР

Организация выпускает обеспеченный залогом долговой инструмент и не обеспеченный залогом долговой инструмент. Во всех иных отношениях они являются идентичными.

Кредитный риск по этим двум обязательствам будет отличаться несмотря на то, что они выпускаются одной и той же организацией.

Кредитный риск по обеспеченному залогом обязательству будет меньше кредитного риска по не обеспеченному залогом обязательству. Первый может быть близок к нулю.

По мнению автора, изменение требований учета финансовых обязательств по сравнению с МСФО (IAS) 39 коснется в большей степени финансовых организаций, но может также повлиять и на организации, которые использовали возможность учета по справедливой стоимости через прибыли или убытки (например, для признанных по справедливой стоимости через прибыли или убытки конвертируемых облигаций, содержащих производные обязательства учитываемые по справедливой стоимости через прибыли или убытки).

2. Оставшаяся величина изменения справедливой стоимости обязательства должна быть представлена в составе прибыли или убытка, за исключением тех случаев, когда влияние изменений кредитного риска по обязательству привело бы к возникновению или увеличению учетного несоответствия в прибыли или убытке (в случае чего применяется п. 5.7.8 МСФО (IFRS) 9).

Если требования, изложенные МСФО (IFRS) 9 (п. 5.7.7 МСФО (IFRS) 9), приведут к существенному “учетному несоответствию” в прибыли или убытке, организация должна представить все доходы или убытки от такого обязательства в составе прибыли или убытка (данные обстоятельства обычно присущи финансовым организациям). Для обязательств по займам и договоров финансовой гарантии организация всегда должна представить все доходы и убытки от изменения справедливой стоимости в составе прибыли или убытка (п. 5.7.9 МСФО (IFRS) 9).

Расчет эффекта от изменения кредитного риска по финансовым обязательствам

Расчет эффекта от изменения кредитного риска по финансовым обязательствам, учитываемым по справедливой стоимости через прибыли или убытки, имеет ряд особенностей.

При учете финансовых обязательств по справедливой стоимости возникает вопрос, как определить сумму эффекта от изменения кредитного риска по оцениваемому финансовому обязательству, которая, как правило (см. исключения выше), подлежит отражению в ПСД, а не в прибылях и убытках. Сначала согласно МСФО (IFRS) 9 организации следует оценить сумму изменения справедливой стоимости целиком, а затем отделить сумму, явившуюся следствием изменения собственного кредитного риска инструмента.

Накопленные суммы прибылей или убытков, отраженные в ПСД, впоследствии не должны быть реклассифицированы в прибыли или убытки (в том числе когда признание инструмента прекращается), но могут быть реклассифицированы в рамках собственного капитала (п. B5.7.9 МСФО (IFRS) 9).

Рассмотрим на примере.

ПРИМЕР

Признание изменения справедливой стоимости, которое явилось следствием изменения кредитного риска по обязательству.

Компания A выпустила облигацию, которую можно признать по справедливой стоимости в соответствии с МСФО (IFRS) 9, и решила признать обязательство по справедливой стоимости через прибыли или убытки. На конец отчетного периода компания A определила, что изменение справедливой стоимости в сумме CU2 по облигации стоимостью CU10 явилось следствием изменения кредитного риска.

Компания A должна учитывать справедливую стоимость изменения следующим образом:

ДЕБЕТ

Финансовое обязательство (облигация) CU10;

КРЕДИТ

ПСД CU2;

КРЕДИТ

Прибыли и убытки CU8.

Организация производит расчет суммы изменения справедливой стоимости финансового обязательства, которое произошло вследствие изменения кредитного риска по обязательству (п. B5.7.16 МСФО (IFRS) 9) одним из следующих способов:

(a) независимо от изменения рыночных условий, повышающих рыночный риск, таких как:

- базовая процентная ставка;

- цены других финансовых инструментов;

- цены на товары;

- обменные курсы валют;

- индексы цен или ставок.

(b) другим способом, который позволяет более достоверно представить соответствующую сумму.

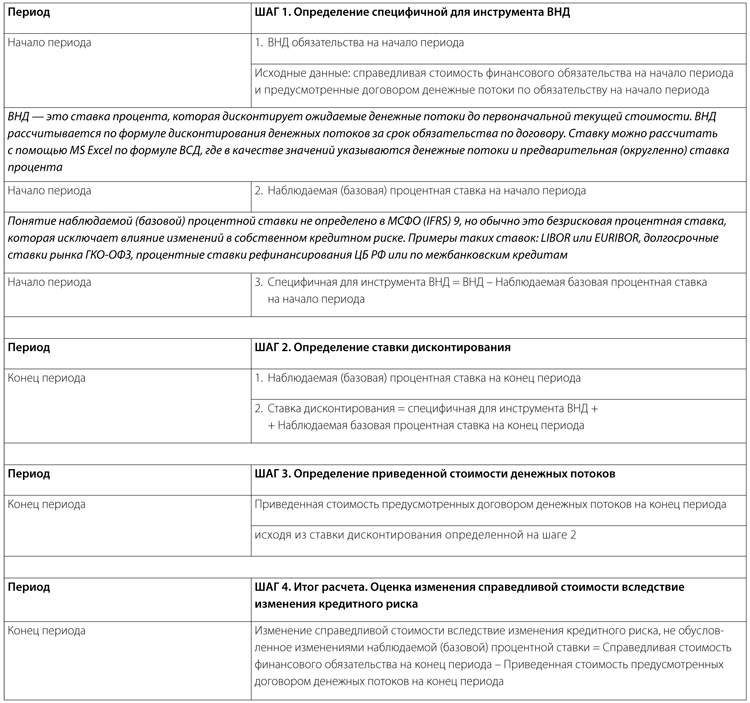

Если единственными значительными уместными изменениями рыночных условий, относящимися к данному обязательству, являются изменения наблюдаемой (базовой) процентной ставки, то сумму изменения в справедливой стоимости можно оценить независимо от изменения рыночных условий, повышающих рыночный риск (п. B5.7.18 МСФО (IFRS) 9) на основе показателя внутренней нормы доходности (далее — ВНД).

Ниже приведена таблица 2 с примером расчета суммы изменения справедливой стоимости финансового обязательства вследствие изменения кредитного риска по данному финансовому обязательству (независимо от рыночных условий) для отражения в ПСД (п. B5.7.18 МСФО (IFRS) 9). Пример основан на допущении (п. B5.7.19 МСФО (IFRS) 9) о том, что изменение справедливой стоимости вызвано факторами, не являющимися:

- изменениями кредитного риска по инструменту;

- или изменениями наблюдаемых (базовых) процентных ставок (являются незначительными).

Таблица 2

Обратите внимание: рассматриваемый метод будет неприемлем в том случае, если изменения справедливой стоимости, вызванные указанными выше факторами, будут значительными. В таких случаях организация должна использовать альтернативный метод, который более достоверно оценивает эффект от изменений кредитного риска по обязательству (п. B5.7.16 МСФО (IFRS) 9).

Например, если бы инструмент в приведенном выше примере содержал встроенный производный инструмент, то изменение справедливой стоимости этого встроенного производного инструмента необходимо было бы исключить при определении суммы, которая (п. 5.7.7(a) МСФО (IFRS) 9) должна быть представлена в составе прочего совокупного дохода.

Метод оценки, применяемый организацией для определения той части изменения справедливой стоимости обязательства, которая обусловлена изменениями кредитного риска по нему, должен в максимальной степени использовать уместные наблюдаемые (рыночные) данные и в минимальной — ненаблюдаемые данные (п. B5.7.20 МСФО (IFRS) 9).