Последующий учет НМА возможен либо по фактическим затратам, либо по переоцененной стоимости. В последнем случае используется пропорциональный метод или метод списания.

В 2014 году Совет по МСФО выпустил новый МСФО (IFRS) 13 «Измерение справедливой стоимости» (далее – IFRS 13). Почему же оценка справедливой стоимости так важна в текущей экономической ситуации? Все дело в том, что рыночная стоимость активов подвергается сильным колебаниям из-за инфляции и влияния прочих экономических факторов. Кроме того, на падение реальной стоимости многих нематериальных активов (далее – НМА) существенно влияет быстрое развитие технологий. В связи с этим отраженные в финансовой отчетности по исторической стоимости активы не могут дать достоверную оценку инвестору о стоимости чистых активов компании. Именно поэтому Совет по МСФО уделил время рассмотрению и принятию стандарта, связанного с оценкой справедливой стоимости активов и обязательств.

Что же такое переоценка НМА? Она есть не что иное, как доведение его балансовой стоимости до справедливой. В настоящий момент вопросы переоценки НМА регулируются стандартами МСФО (IAS) 38 «Нематериальные активы» (далее – IAS 38) и IFRS 13.

Как признается и переоценивается НМА

Для начала рассмотрим порядок признания. В схеме ниже указаны критерии НМА.

Рис. 1. Что такое нематериальный актив

При первоначальном признании НМА оценивается по себестоимости (за исключением случаев оценки по номинальной стоимости НМА, полученных по государственным субсидиям). В дальнейшем компания в своей учетной политике может выбрать для группы НМА учет либо по фактическим затратам (исторической стоимости), либо по переоцененной стоимости. При этом IAS 38 допускает применение метода по переоцененной стоимости как ко всем НМА, так и к отдельной группе. Отметим, что разные методы последующей оценки к однородным НМА применять категорически запрещено.

Рис. 2. Модели последующего учета НМА

Основными критериями применения модели последующего учета по переоцененной стоимости является возможность достоверно определить справедливую стоимость и наличие активного рынка для НМА. IAS 38 указывает на то, что наличие активного рынка для НМА – явление довольно редкое, поскольку объекты эти по своей природе, как правило, уникальны.

Действующий с 1 января 2014 года IFRS 13 определяет активный рынок следующим образом.

Рис. 3. Критерии активного рынка согласно IFRS 13

Участников рынка стандарт определяет как независимых субъектов, осведомленных об активе или обязательстве и об операции, имеющих возможность провести операцию обмена актива или передачи обязательства (т.е. имеется доступ на рынок), а также желающих провести операцию обмена. Определения IFRS 13 в большей части повторяют положения IAS 38 в предыдущей версии, за исключением требования о доступе компании к рынку. Это означает, что если у организации нет доступа на рынок, то ценовые котировки этого рынка не могут быть использованы ей при оценке своих активов или обязательств. Это нововведение существенно влияет на оценку активов и обязательств для целей МСФО.

Приведем примеры НМА, к которым возможно применение модели последующего учета по переоцененной стоимости:

- лицензии на перевозку пассажиров;

- лицензии на ловлю рыбы;

- торговые и производственные квоты.

Отметим, что к таким НМА, как бренды, торговые марки, издательские права, патенты, не может быть применен метод учета по переоцененной стоимости ввиду уникальности подобных активов.

Частота переоценки зависит от волатильности справедливой стоимости НМА. При значительных изменениях справедливой стоимости актива переоценка должна проводиться не реже одного раза в год. При этом IAS 38 разрешает не проводить переоценку в случае незначительного изменения справедливой стоимости. Значительность в данном случае определяется уровнем существенности при формировании отчетности для каждой компании или группы компаний.

Факт исчезновения активного рынка для переоцененного НМА может свидетельствовать о возможном обесценении последнего. В таком случае необходимо проведение теста на обесценение в соответствии с МСФО (IAS) 36 «Обесценение активов».

IAS 38 также указывает на ситуации, при которых запрещено применение модели последующего учета по переоцененной стоимости.

Рис. 4. Когда запрещена модель последующего учета по переоцененной стоимости

Вместе с тем IAS 38 разрешает применение метода переоцененной стоимости к НМА, полученным по государственным субсидиям и отраженным в отчетности по номинальной стоимости. В таком случае справедливая стоимость должна оцениваться как разница между справедливой стоимостью актива и справедливой стоимостью самого гранта.

Итак, переоцененная стоимость – это справедливая стоимость на момент переоценки за вычетом любой последующей накопленной амортизации и любых последующих накопленных убытков от обесценения. Понятие справедливой стоимости следует искать в IFRS 13. Он определяет ее как цену продажи актива в ходе обычной операции между участниками рынка на текущих рыночных условиях. Цена сделки обязательно должна определяться на основном рынке или, в отсутствие такового, на наиболее благоприятном рынке. Основной рынок – это рынок с наибольшим объемом и уровнем активности для актива или обязательства. Наиболее благоприятный рынок – это рынок, где цена продажи актива максимальна или где цена погашения обязательства минимальна за вычетом транспортных расходов и затрат по сделке. Обязательное условие – компания должна иметь доступ к основному (или наиболее благоприятному) рынку.

Участники рынка при установлении цены на актив руководствуются своими наилучшими экономическими интересами. Это значит, что цена должна устанавливаться исходя из наибольшей стоимости между ценой продажи и ценности использования. При этом ценность использования может быть ограничена возможностью извлекать экономические выгоды из актива (например в ситуации, когда актив находится в залоге).

Определение ценности использования должно производиться с учетом следующих факторов:

- физические характеристики актива (например, месторасположение или размер);

- любые юридические ограничения на использование актива (например, местное законодательство, регулирующее использование недвижимости);

- способность актива приносить доход или денежные потоки (с учетом затрат по доведению его до состояния, приносящего доход) для достижения необходимого уровня окупаемости.

Этими факторами участники рынка руководствуются при установлении цены на актив.

IFRS 13 указывает, что наилучшие экономические интересы должны определяться с точки зрения участников рынка, а не с точки зрения компании, оценивающей актив.

Пример 1

Представим ситуацию, в которой компания покупает НМА с целью предотвратить его использование другими участниками рынка. При этом компания не собирается сама использовать этот НМА.

Справедливая стоимость актива будет определяться с точки зрения участников рынка, которые хотят и имеют возможность приобрести и использовать НМА.

IFRS 13 устанавливает иерархию методов определения справедливой стоимости:

- 1-й уровень – рыночный метод;

- 2-й уровень – доходный метод (основывается на данных активного рынка по похожим активам или обязательствам с корректировками на особенности последних);

- 3-й уровень – затратный метод (справедливая стоимость актива или обязательства определяется затратами на их замещение).

Действующий в настоящее время IAS 38 не разрешает использование методов второго и третьего уровней. То есть можно оценивать справедливую стоимость НМА, только используя информацию по рыночным сделкам на активном рынке по идентичным активам (при условии, что компания имеет доступ на этот рынок на момент оценки). В этом случае справедливая стоимость будет равна цене, уплаченной покупателем за актив.

Методы учета по переоцененной стоимости НМА

Согласно IAS 38 при применении модели учета по переоцененной стоимости возможно использование пропорционального метода и метода списания.

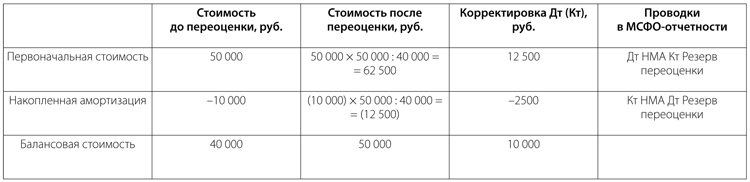

При применении пропорционального метода дооценка распределяется пропорционально первоначальной стоимости и накопленному износу.

Пример 2

До переоценки НМА имел балансовую стоимость 40 000 руб. В результате переоценки она увеличилась до 50 000 руб.

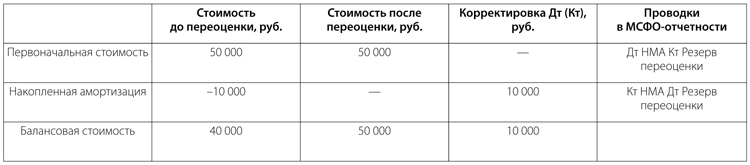

При использовании метода списания накопленная амортизация на момент переоценки списывается на резерв по переоценке в составе капитала. Начисление дооценки производится на разницу между первоначальной стоимостью после переоценки и до переоценки.

Пример 3

Воспользуемся условиями примера 2. Порядок отражения операций приведен в таблице 2.

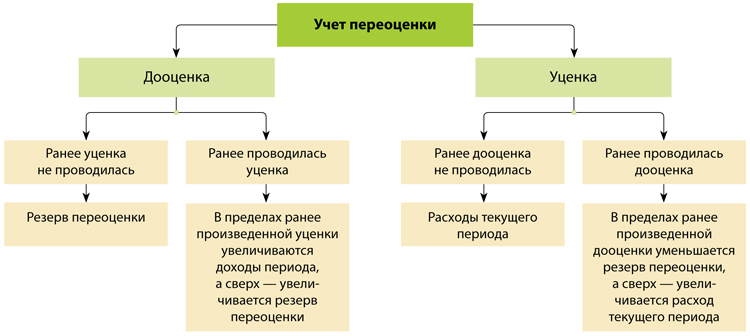

Учет переоценки зависит от того, в какую сторону изменится балансовая стоимость НМА. Если в прошлые периоды дооценка/уценка не проводилась, то увеличение стоимости относится на капитал (прочий совокупный доход без права в будущем реклассификации в отчет о прибылях и убытках), а уменьшение – на расходы текущего периода.

При реализации НМА накопленная в капитале переоценка списывается в состав прибылей/убытков прошлых лет. Как альтернативный вариант, переоценка, учтенная в капитале, может списываться в состав нераспределенной прибыли в суммах, равных разнице между амортизацией за период начисленной от переоцененной стоимости и амортизацией, которая была бы начислена до переоценки.

Представим учет последующей переоценки более подробно.

Рис. 5. Учет последующей переоценки

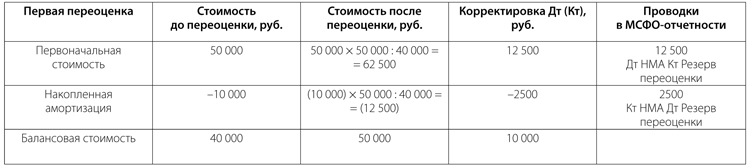

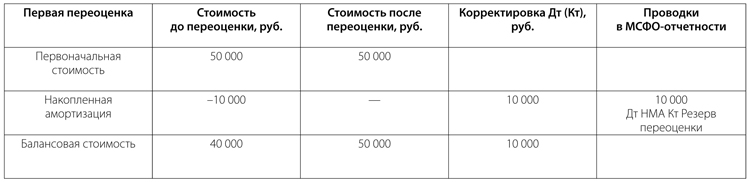

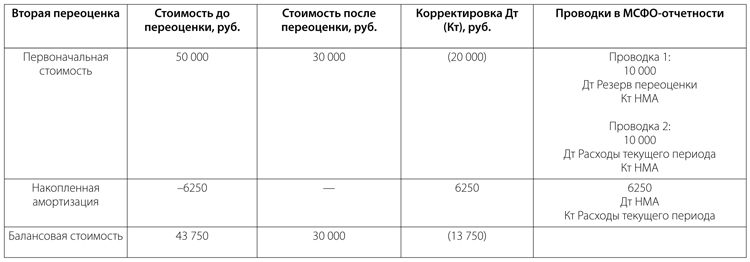

Рассмотрим учет последующей переоценки, используя пропорциональный метод (см. пример 4).

Пример 4

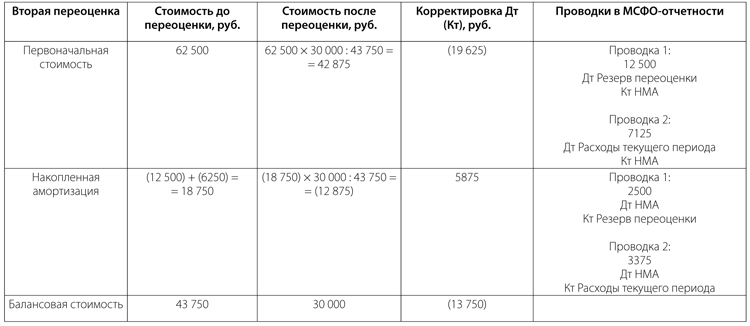

До первой переоценки НМА имел балансовую стоимость 40 000 руб. В результате переоценки на 01.01.201х балансовая стоимость стала равной 50 000 руб. Через полгода была произведена вторая переоценка, и балансовая стоимость стала равной 30 000 руб. Актив амортизируется 5 лет.

Расчеты представлены в таблицах 3 и 4.

А теперь рассмотрим аналогичный пример учета последующей переоценки, но используя метод списания (см. пример 5).

Пример 5

Воспользуемся условиями предыдущего примера. Расчеты представлены в таблицах 5 и 6.

Раскрытие информации в отчетности

Отдельно следует упомянуть о дополнительных требованиях стандартов IAS 38 и IFRS 13 к раскрытию в отчетности информации для НМА, учитываемых по переоцененной стоимости. Необходимо указать:

1. По группам НМА:

- дату переоценки;

- балансовую стоимость переоцененных НМА;

- балансовую стоимость НМА, как если бы они учитывались по исторической стоимости после признания.

2. Суммы накопленной переоценки на начало и конец отчетного периода, с указанием изменения переоценки за период.

3. Методы оценки справедливой стоимости.

Движение по переоценке уместнее показать в составе примечания по НМА и отдельно привести информацию о сальдо переоценки НМА на начало и конец периода с указанием движения переоценки за период (см. пример 6).

Пример 6

Основываясь на примере 5, раскрытие информации о переоценке к отчетности за 201х год может выглядеть следующим образом:

"Переоценка на 01.01.201х – Отражено в общем совокупном доходе – Отражено в отчете о прибылях и убытках (3750)

Переоценка на 31.12.201х (3750)"

Отметим, что более широкое применение метода учета по переоцененной стоимости может существенно повлиять на финансовые показатели компании. Вот лишь один из примеров.

Пример 7

Компания создала собственными силами программное обеспечение. Затраты составили 20 млн. руб. По отчету независимого оценщика рыночная стоимость этого ПО – 100 млн. руб.

В случае если бы IAS 38 разрешал применение доходного и расходного методов, компания отразила бы переоценку НМА, а значит, увеличила бы свои чистые активы на 80 млн. руб.

Кроме того, применение метода учета НМА по переоцененной стоимости требует дополнительных затрат по оценке, которую не всегда возможно сделать силами сотрудников фирмы.

В заключение отметим: в настоящее время в российском бизнесе найдется немного компаний, применяющих переоценку НМА. Это обусловлено, прежде всего, отсутствием активного рынка для большинства НМА.

Однако если учитывать последствия отражения НМА по переоцененной стоимости, не все так однозначно. С одной стороны, инвестору было бы интересно увидеть реальную стоимость активов, а с другой, если компания не планирует продажу НМА, зачем показывать колебания стоимости актива, который никогда не будет реализован?