Многообразие практических ситуаций с финансовыми инструментами обуславливает возникновение сложностей в построении учета по МСФО в компании. Данная статья посвящена вопросам учета при погашении финансовых обязательств с помощью долевых финансовых инструментов.

Основными стандартами, регулирующими учет финансовых инструментов, являются МСФО (IFRS) 9 «Финансовые инструменты» и МСФО (IAS) 32 «Финансовые инструменты: представление информации». Существуют другие стандарты, в которых также частично представлена информация по рассматриваемой нами ситуации и специальная интерпретация (IFRIC) 19 «Погашение финансовых обязательств долевыми инструментами». На рисунке 1 представлен комплекс стандартов, регулирующих учет погашения финансовых обязательств с помощью долевых инструментов.

Полное погашение финансовых обязательств долевыми инструментами может быть предусмотрено изначально, либо впоследствии стороны могут пересмотреть условия погашения финансового обязательства путем частичного или полного выпуска должником в пользу получателя средств собственных долевых инструментов.

Действительно, рассматриваемый нами участок учета требует особого внимания, так как вызывает много вопросов. Прежде всего, необходимо рассмотреть экономическую категорию «долевой инструмент» более подробно.

Экономическую категорию «финансовое обязательство» рассмотрим с помощью рисунка 2.

В качестве финансового обязательства, оплата по которому осуществляется долевыми инструментами, помимо сделок по финансовой деятельности компании можно рассматривать обычные сделки по получению товаров, работ, услуг (п. 7 МСФО (IFRS) 2 «Платеж, основанный на акциях»), а также сделки по расчетам с работниками компании (долевой инструмент выплачивается в дополнение к заработной плате работников) (п. 11 МСФО (IFRS) 2).

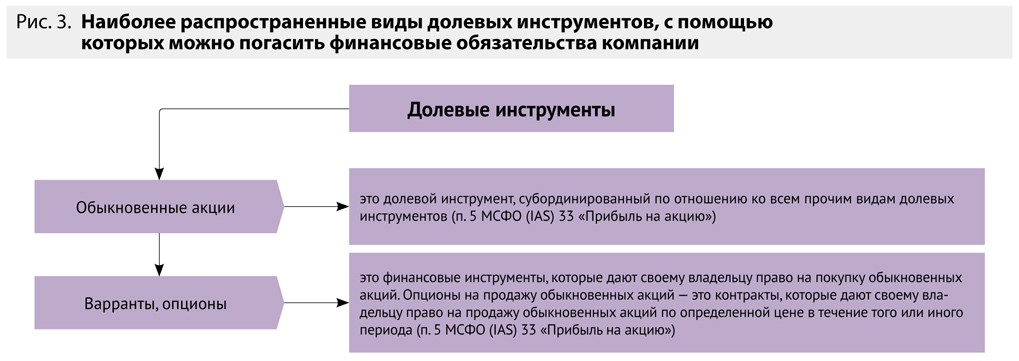

Наиболее распространенными примерами долевых инструментов являются обыкновенные акции, варранты, опционы на акции, облигации с фиксированной основной суммой.

Пример

Компания «Миг» в качестве долевого инструмента использует опцион на акции, который планирует использовать для целей погашения финансового обязательства перед компанией «Энергия Плюс». Компания «Энергия Плюс» получает в свою очередь право купить фиксированное в договоре количество акций по фиксированной цене на определенную дату. Акции могут быть в наличии у компании, или может быть выпущено дополнительное их количество.

Чаще всего компания выпускает долевые инструменты в обмен на финансовые активы другой компании, например, денежные средства, договорное право требования денежных средств от другой компании, договорное право на обмен финансовых инструментов от другой компании на выгодных условиях и т. д. Следует отметить, что в качестве финансового актива может также выступать долевой инструмент другой компании.

Несмотря на то что в определении, представленном в МСФО (IAS) 32 «Финансовые инструменты: представление информации», долевой инструмент рассматривается в качестве договора, для целей учета по МСФО важность приобретает само право получить или передать собственные долевые инструменты. Таким образом, долевой инструмент представляет собой право на получение, например, обыкновенных акций или обязательство передать собственные акции другой компании. Этот факт подтверждает пункт 21 МСФО (IAS) 32 «Финансовые инструменты: представление информации». Соответственно, МСФО (IAS) 32 допускает возможность погашения финансовых обязательств долевыми инструментами.

МСФО (IFRS) 9 «Финансовые инструменты» в пункте 3.3.3 рассматривает частичное или полное погашение финансового обязательства с помощью «выплаченного возмещения». Такое «выплаченное возмещение» в соответствии с разъяснениями КРМФО (IFRIC) 9 «Погашение финансовых обязательств долевыми инструментами» соответствует понятию долевого инструмента.

По рекомендации КРМФО (IFRIC) 19, оценка долевых инструментов, предназначенных для погашения финансовых обязательств компании, производится при первоначальном признании по справедливой стоимости. Данная рекомендация актуальна, если справедливую стоимость обыкновенных акций, варрантов, опционов (которые выступают в качестве долевых инструментов) можно определить с достаточной степенью надежности. Если определить справедливую стоимость с достаточной степенью надежности невозможно, долевые инструменты нужно оценивать по справедливой стоимости погашенного финансового обязательства. Аналогичное требование содержит пункт 10 МСФО (IFRS) 2 «Платеж, основанный на акциях». МСФО (IFRS) 2 дополняет информацию, описанную в КРМФО (IFRIC) 19, и предлагает оценивать справедливую стоимость долевых инструментов на дату их представления.

В случае если компания-должник погашает только часть финансового обязательства, необходимо выяснить, не изменились ли условия сделки в отношении еще не погашенного обязательства. Если условия сделки в отношении еще не погашенного обязательства действительно изменились, то компания-должник должна распределить уже выплаченную часть обязательства между погашенной и еще не погашенной частью обязательства. Компания должна рассмотреть все значимые факты по новым условиям сделки в отношении распределения средств. Кроме того, если непогашенная часть обязательства претерпела изменения, в учете следует отразить такое изменение в качестве погашения первоначального обязательства и признания нового обязательства.

Наиболее распространенный долевой инструмент, с помощью которого осуществляются расчеты по погашению финансового обязательства, — это обыкновенные акции. Совет по МСФО разработал также специальный стандарт, который посвящен этой тематике, — МСФО (IFRS) 2 «Платеж, основанный на акциях». Стандарт рассматривает следующие сделки:

– операции, предполагающие выплаты, основанные на акциях, расчеты по которым производятся долевыми инструментами (п. 2(а) МСФО (IFRS) 2);

– операции, предполагающие выплаты, основанные на акциях, расчеты по которым производятся денежными средствами (п. 2(b) МСФО (IFRS) 2);

– операции, при которых предприятие получает или приобретает товары или услуги и условия соглашения предоставляют или предприятию, или поставщику этих товаров или услуг выбор, согласно которому предприятие может осуществить расчет по операции либо денежными средствами (или другими активами), либо путем выпуска долевых инструментов (п. 2© МСФО (IFRS) 2).

Ценность МСФО (IFRS) 2 в том, что он регулирует вопросы признания товаров, работ, услуг по сделкам, предполагающим расчеты долевыми инструментами, вопросы оценки и другие. Считаем, что по аналогии применять эти требования можно и в отношении других долевых инструментов, которыми компания планирует расплатиться за финансовое обязательство. Отметим, что требования в разных МСФО, посвященных оплате обязательств долевыми инструментами, согласуются между собой и не противоречат друг другу.

Следует помнить, что компания обязана признавать полученные по сделке товары, работы, услуги (оплата которых предполагается с помощью акций) в момент получения этих товаров, услуг. Данная рекомендация аналогична методу начисления, который отражен в Принципах подготовки и представления финансовой отчетности (Framework).

В соответствии с пунктом 8 МСФО (IFRS) 2 если товары и услуги, полученные или приобретенные по операции, предполагающей выплаты, основанные на акциях, не отвечают критериям признания в качестве активов, то они должны быть признаны как расходы.

Интерес с точки зрения учета представляют также пункты 16—18

МСФО (IFRS) 2, посвященные вопросам определения справедливой стоимости предоставленных долевых инструментов.

Так, для сделок, осуществляемых на основе предоставленных долевых инструментов, справедливую стоимость необходимо определять на дату оценки, основываясь на рыночных ценах, если имеется информация о них. Если такой информации о рыночных ценах нет, компании нужно рассчитать справедливую стоимость предоставленных долевых инструментов, используя специальный метод оценки. Такой метод оценки необходимо разработать самостоятельно или использовать общепринятые методики определения цены финансовых инструментов. Кроме того, при использовании этого метода нужно руководствоваться следующими рекомендациями МСФО:

Определяя стоимость долевых инструментов на дату оценки, важно учитывать, чтобы операция осуществлялась между независимыми, хорошо осведомленными, желающими совершить такую сделку сторонами.

Метод должен включать все факторы и допущения, которые хорошо осведомленные, желающие совершить такую операцию участники рынка рассмотрели бы при установлении цены.

В пункте 24 МСФО (IFRS) 2 представлена информация о том, как определить справедливую стоимость, если она не может быть надежно определена. Например, предлагается оценить долевые инструменты по внутренней стоимости сначала на дату приобретения товаров, услуг, далее — на конец каждого отчетного периода и на дату окончательного расчета.

В договоре с контрагентом может быть прописан комбинированный способ оплаты обязательства, например, частично денежными средствами, частично долевым инструментом. Такой способ оплаты МСФО (IFRS) 2 называет комбинированным инструментом. Основное требование для него — обязательство должно быть полностью погашено, причем с учетом справедливой стоимости.

Что касается раскрытия информации о сделках с долевыми инструментами, необходимо раскрывать только ту информацию, которая поможет пользователям финансовой отчетности определить размер и характер соглашений о платежах, основанных на акциях, которые существовали в течение отчетного периода. В частности, нужно подробно описать каждый вид соглашений о платежах, которые основаны на акциях, включая общие условия по договору.

Особое внимание уделяется раскрытию информации о методах расчета (определения) справедливой стоимости долевых инструментов, количестве и средневзвешенной цене исполнения опционов на акции и другой информации.

Таким образом, в статье рассмотрены основные требования МСФО в части учета и оценки долевых инструментов, предназначенных для погашения финансовых обязательств компании. В следующей части статьи будут рассмотрены практические рекомендации по отражению долевых инструментов в учете.