«Введение режима налогообложения «60-66» – первый значительный шаг российского правительства в направлении реализации комплексной реформы налогообложения нефтяной отрасли. На необходимость этого на протяжении ряда лет указывало Министерство энергетики РФ, а также нефтяные компании и отраслевые эксперты, включая экспертов компании «Эрнст энд Янг». Команда специалистов Московского нефтегазового центра «Эрнст энд Янг» гордится тем, что мы участвовали в подготовке данной реформы посредством тесного сотрудничества с рабочей группой Министерства энергетики Российской Федерации и оказания консультационных услуг Министерству финансов, Министерству экономического развития и другим министерствам», — отмечает Алексей Кондрашов, руководитель международной группы «Эрнст энд Янг» по оказанию услуг в области налогообложения компаниям нефтегазовой отрасли.

Новый налоговый режим для российской нефтяной отрасли – первые изменения вступают в силу с 1 октября 2011 года (режим «60-66»)

Введение

26 августа 2011 года Председатель Правительства Российской Федерации Владимир Путин подписал Постановление Правительства Российской Федерации №716*, которое вводит новые (в основном повышенные) ставки вывозных таможенных пошлин на продукты нефтепереработки. Повышение ставок экспортных пошлин на продукты нефтепереработки и ожидаемое снижение ставок вывозных таможенных пошлин на сырую нефть являются первым этапом широко обсуждаемой налоговой реформы, необходимой для развития российской нефтяной отрасли. Изменение ставок вывозных таможенных пошлин на сырую нефть будет введено Постановлением Правительства. Возможно, что в дальнейшем будут внесены поправки в закон Российской Федерации «О таможенном тарифе» (далее Закон), но в настоящее время изменение ставки вывозной таможенной пошлины на сырую нефть будет регулироваться Постановлением Правительства без закрепления ее предельного уровня Законом.

Новый режим налогообложения (так называемый режим «60-66») предполагает:

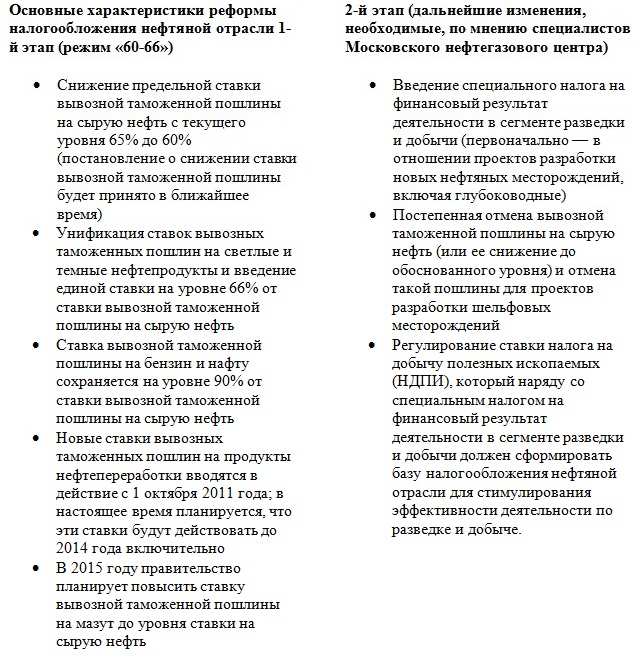

- Снижение предельной ставки вывозной таможенной пошлины на сырую нефть с текущего уровня 65% до 60%

- Одновременную унификацию ставок вывозных таможенных пошлин на светлые и темные нефтепродукты с введением единой ставки в размере 66% от ставки вывозной таможенной пошлины на сырую нефть:

- ставка вывозной таможенной пошлины на дизельное топливо и авиакеросин (легкие дистилляты) будет снижена с текущих 67% от вывозной таможенной пошлины на сырую нефть до 66%;

- ставка вывозной таможенной пошлины на мазут будет повышена с текущих 46,7% до 66%;

- ставка вывозной таможенной пошлины на бензин сохраняется на уровне 90% от вывозной таможенной пошлины на сырую нефть.

(См. «Обзор порядка налогообложения нефтяной отрасли» на стр. 4, в котором представлено краткое описание системы налогообложения нефтяной отрасли России.)

Основная цель введения режима «60-66» заключается в том, чтобы обеспечить скорейшее повышение доходности в сегменте разведки и добычи за счет перераспределения доходов от первичной переработки нефти, уровень которых сейчас чрезмерно высок. В то же время повышение ставки вывозной таможенной пошлины на мазут повысит доходность вторичных процессов нефтепереработки (гидрокрекинга и каталитического крекинга) и будет стимулировать российские нефтяные компании к инвестированию средств в модернизацию нефтеперерабатывающих заводов.

Проблемы российской нефтяной отрасли, которые предполагается решить путем проведения реформы

Разведка и добыча

В настоящее время существуют три основных фактора, которые могут стать причиной спада в сегменте разведки и добычи нефти. Все три фактора в значительной степени связаны с системой налогообложения, в рамках которой основными объектами обложения налогом являются объемы добычи и экспорта. В результате отрасли остается менее 25 долларов США с каждого барреля нефти при цене нефти на уровне 100 долларов США за баррель:

- Снижение объемов добычи на истощенных месторождениях в Западной Сибири и других месторождениях; отсутствие стимулов для использования новых, более сложных и, таким образом, более дорогостоящих методов добычи

- Задержки с принятием инвестиционных решений о разработке новых, но уже разведанных месторождений в Восточной Сибири, в Каспийском море и на Ямале. В связи с удаленностью от существующей инфраструктуры и сложными геологическими условиями, при текущих ставках вывозных таможенных пошлин их разработка нерентабельна (без предоставления льгот в виде снижения ставок экспортных пошлин)

- Значительные трудности с организацией проектов разведочных работ на арктическом шельфе и глубоководных участках Черного моря.

Переработка и сбыт

Необходима модернизация устаревшего и изношенного оборудования действующих нефтеперерабатывающих заводов, что требует осуществления значительных инвестиций.

Ставки вывозных таможенных пошлин, установленные несколько лет назад, предусматривали значительную разницу между ставками на сырую нефть и светлые нефтепродукты, а также еще большую разницу между ставками на сырую нефть и темные нефтепродукты (например, мазут). При этом государство ставило цель обеспечить российским нефтеперерабатывающим заводам (НПЗ) возможность оставлять себе большую часть доходов для финансирования модернизации. На практике это привело к стимулированию первичной переработки нефти и экспорту мазута на нефтеперерабатывающие предприятия в Европе. До настоящего времени модернизация проводилась в очень ограниченном объеме.

Общий вывод

Система налогообложения нефтяной отрасли в России не сбалансирована: государство взимало чрезмерно высокие налоги с деятельности в области разведки и добычи и субсидировало процессы первичной переработки нефти.

Цели реформы налогообложения нефтяной отрасли

Режим «60-66» вводится с целью достижения следующих результатов:

- Введение единой ставки вывозной таможенной пошлины на большую часть светлых нефтепродуктов (за исключением бензиновых фракций) и темные нефтепродукты в размере 66% от ставки вывозной таможенной пошлины на сырую нефть должно существенно снизить уровень субсидирования экспорта мазута, перерабатывать который станет значительно дешевле на российских НПЗ. В результате проекты по переработке (крекингу) мазута для получения светлых нефтепродуктов станут более рентабельными и привлекательными для инвестиций.

- Уменьшение разницы между ставками вывозных таможенных пошлин на сырую нефть и нефтепродукты снизит общее субсидирование нефтепереработки до уровня, необходимого и достаточного для обеспечения непрерывности деятельности российских НПЗ (остающиеся льготы покроют разницу между затратами на транспортировку сырой нефти и нефтепродуктов). В то же время это будет способствовать снижению добровольного экспорта темных нефтепродуктов (примерно на 20 млн. тонн в год).

- Объем ожидаемых дополнительных доходов государства в результате принятия первых двух мер (повышение ставок пошлин на нефтепродукты, снижение объема первичной нефтепереработки и увеличение, таким образом, экспорта сырой нефти на 20 млн. тонн, пошлины на которую будут уплачиваться по более высокой ставке) позволит снизить максимальную ставку вывозной таможенной пошлины на нефть до 60%. Это должно стимулировать реализацию проектов повышения нефтеотдачи и увеличение добычи в основном на истощенных месторождениях на 15-20 млн. тонн в год в течение последующих трех-пяти лет. При текущей цене на нефть на уровне 100 долларов США за баррель снижение пошлины позволит получить 3,7 доллара США дополнительного чистого дохода на каждый баррель нефти (который останется в отрасли после уплаты НДПИ и вывозной таможенной пошлины).

В течение периода до конца 2012 года правительство будет вни мательно следить за ситуацией для того, чтобы определить, получен ли желаемый результат от изменения соотношения ставок вывозных таможенных пошлин на сырую нефть и нефтепродукты.

Почему необходим второй этап налоговой реформы в нефтяной отрасли (точка зрения специалистов Московского нефтегазового центра)

Из трех проблем, стоящих перед российской нефтяной отраслью в сегменте разведки и добычи (см. выше), режим «60-66» позволяет решить первую (и только в краткосрочной перспективе), т. е. дает возможность остановить падение добычи на истощенных месторождениях. Дополнительного чистого дохода в размер 3,7 доллара США с каждого барреля нефти, который останется в добывающем сегменте, должно быть достаточно для поддержания уровня добычи в течение примерно трех лет как за счет бурения новых скважин, так и благодаря использованию методов повышения нефтеотдачи.

Для большинства новых месторождений в Восточной Сибири, в Каспийском море и на Ямале, которые уже разведаны, но еще не разрабатываются в полном объеме, снижение ставки вывозной таможенной пошлины до 60% недостаточно. Кроме этого, необходимо введение специального налога на финансовый результат деятельности в сегменте разведки и добычи для замены действующего в настоящее время НДПИ.

В отношении проектов разработки шельфовых месторождений требуются еще более существенные меры, например отмена вывозной таможенной пошлины на нефть, корректировка ставки НДПИ и введение специального налога на финансовый результат деятельности в сегменте разведки и добычи.

«Эрнст энд Янг» консультирует российское правительство и нефтяные компании по вопросам реформы налогообложения нефтяной отрасли

Российская группа «Эрнст энд Янг» по оказанию услуг в области налогообложения компаниям нефтегазовой отрасли и Московский нефтегазовый центр в течение уже более двух лет активно взаимодействуют с Правительством РФ и нефтяными предприятиями по вопросам разработки стратегии и программы реформы системы налогообложения нефтяной отрасли. Международная сеть специалистов «Эрнст энд Янг», их профессионализм и глубокое знание специфики нефтегазовой отрасли, а также систем налогообложения в различных странах позволяют нам вносить существенный вклад в процесс реформирования законодательства.

Обзор порядка налогообложения российской нефтяной отрасли

Российские компании, занимающиеся добычей нефти и газа, уплачивают следующие налоги:

- Налог на прибыль по ставке 20% (минимальная ставка может составлять 15,5%)

- Налог на добавленную стоимость (НДС) (стандартная ставка НДС — 18%)

- Налог на добычу полезных ископаемых (НДПИ)

- Платежи за пользование недрами

- Прочие налоги в отношении юридических лиц (включая налог на имущество и отчисления в социальные фонды)

- Таможенные платежи.

Основу налоговой нагрузки на российские компании сегмента разведки и добычи составляют НДПИ и вывозная таможенная пошлина.

Компании, осуществляющие деятельность в сегменте переработки и сбыта, не облагаются НДПИ и платежами за пользование недрами, но уплачивают акцизные сборы на нефтепродукты.

Вывозные таможенные пошлины на сырую нефть и товары, выработанные из нефти (подпадают под действие режима «60-66»)

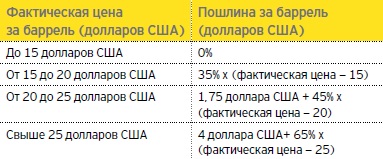

Ставка вывозной таможенной пошлины устанавливается российским правительством (в долларах США за тонну) и корректируется ежемесячно. Каждый месяц правительство определяет среднюю цену сырой нефти марки «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском).

Предельная ставка вывозной таможенной пошлины на сырую нефть рассчитывается, как указано в приведенной ниже таблице, в соответствии с положениями закона Российской Федерации «О таможенном тарифе»:

Специальные пониженные ставки вывозной таможенной пошлины были установлены Правительством РФ для нефти, добываемой на отдельных месторождениях в Восточной Сибири и Каспийском море.

Действующая ставка вывозной таможенной пошлины на сырую нефть с 1 сентября 2011 года составляет 444,1 доллара США за тонну.

Ожидается, что с 1 октября 2011 года Правительство РФ установит предельную ставку вывозной таможенной пошлины для сырой нефти на уровне 60%.

Ставки вывозных таможенных пошлин на товары, выработанные из нефти, также устанавливаются Правительством Российской Федерации в процентном отношении к ставке вывозной таможенной пошлины на сырую нефть. Правительство РФ принимает постановление, в котором указывает максимальные расчетные коэффициенты в отношении каждой отдельной категории товаров, выработанных из нефти.

Текущие максимальные коэффициенты по отдельным категориям из перечня (действуют до 1 октября 2011 года).

- Дизельное топливо и авиакеросин — 67%

- Мазут — 46,7%

- Масла смазочные — 46,7%

- Бензин — 90%.

С 1 сентября ставка вывозной таможенной пошлины на бензин составляет 399,7 доллара США за тонну, на мазут и масла смазочные — 207,4 доллара США за тонну.

С 1 октября 2011 года вступают в силу следующие максимальные расчетные коэффициенты (согласно Постановлению №716):

- Дизельное топливо и авиакеросин — 66%

- Мазут — 66%

- Масла смазочные — 66%

- Бензин — 90%.

Налог на добычу полезных ископаемых (не подпадает под действие режима «60-66»)

Объектом обложения НДПИ являются добытые полезные ископаемые, в частности природный газ, газовый конденсат и сырая нефть. Порядок расчета и уплаты налога одинаков для полезных ископаемых, добытых на участках недр, расположенных как на территории, так и на континентальном шельфе Российской Федерации. НДПИ учитывается при определении налоговой базы для цели налога на прибыль организаций.

Ставка НДПИ для сырой нефти установлена в размере 419 рублей за тонну добытой нефти (с 1 января 2012 года по 31 декабря 2012 года — 446 рублей за тонну, с 1 января 2013 года — 470 рублей за тонну) и умножается на коэффициент Кц, характеризующий динамику мировых цен на нефть, и коэффициент Кв, характеризующий степень выработанности конкретного участка недр (т. е. 419 рублей x Кц x Кв).

Коэффициент Кц определяется налогоплательщиком самостоятельно по следующей формуле:

Кц = (Ц-15) x Р/261

Ц — это средний за налоговый период уровень цен сорта нефти «Юралс» в долларах США за баррель, а Р — среднее значение за налоговый период курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации.

В случае если степень выработанности запасов конкретного участка недр находится в интервале от 0,8 до 1,0 включительно, то коэффициент Кв определяется по следующей формуле:

Кв = 3,8 – 3,5 x N/V

N — это сумма накопленной добычи нефти на конкретном участке недр (включая потери при добыче) по данным государственного баланса запасов полезных ископаемых за календарный год, предшествующий налоговому периоду, в котором происходит применение коэффициента Кв.

V — начальные извлекаемые запасы нефти.

Если степень выработанности запасов конкретного участка превышает 1,0, то значение коэффициента Кв определяется на уровне 0,3.

Во всех остальных случаях коэффициент Кв равен 1.

С учетом вышесказанного ставка НДПИ рассчитывается

по следующей формуле:

419 рублей x Кц x Кв**

Налоговая ставка 0 рублей в отношении количества добытой на конкретном участке недр нефти применяется в течение определенного количества лет до достижения установленного накопленного объема добычи на участках недр, расположенных полностью или частично в границах Республики Саха (Якутия), Иркутской области, Красноярского края, севернее Северного полярного круга, полностью или частично в Азовском, Охотском, Черном и Каспийском морях, на территории Ненецкого автономного округа и полуострове Ямал в Ямало-Ненецком автономном округе.

Для применения нулевой ставки НДПИ нефтяные компании, осуществляющие добычу на указанных участках недр, должны удовлетворять определенным критериям в отношении лицензии на право пользования недрами, сроков разработки участков, степени выработанности и др.

* «О внесении изменений в Постановление Правительства Российской Федерации от 27 декабря 2010 г. № 1155», в том числе приложение к Постановлению «Максимальные расчетные коэффициенты в отношении отдельных категорий товаров, выработанных из нефти (за исключением сжиженных углеводородных газов)».

** С 1 января 2012 года ставка НДПИ рассчитывается по следующей формуле: 419 рублей x Кц x Кв х Кз, где Кз — коэффициент, характеризующий величину запасов конкретного участка недр, рассчитанный в соответствии с порядком, предусмотренным законодательством.