Деятельность комитетов по аудиту российских обществ в разной степени регламентируют следующие документы:

Кодекс корпоративного управления (далее — Кодекс), одобренный 21.03.2014 г. советом директоров Банка России;

Методические рекомендации по организации работы комитетов по аудиту советов директоров акционерных обществ с участием Российской Федерации, утвержденные 20.03.2014 г. (Приказ № 86) Федеральным агентством по управлению государственным имуществом.

Общества, ценные бумаги которых допущены к торгам, должны также отвечать требованиям правил листинга, предъявляемым их организаторами. В новых Правилах листинга Московской биржи, вступивших в силу 09.06.2014 г., повышены требования к качеству корпоративного управления эмитентов в соответствии с новым Кодексом. Теперь для включения ценных бумаг в высший уровень листинга советы директоров эмитентов акций в котировальном списке первого уровня обязаны, помимо прочего, сформировать комитет по аудиту, состоящий из независимых директоров.

Аналогичные, а иногда и более строгие, требования предъявляют биржи других стран.

Для выполнения задач, поставленных перед комитетом по аудиту, комитет должен быть профессионально сформирован как с точки зрения его состава, так и с точки зрения документов, регулирующих его статус и компетенцию:

- в состав комитета по аудиту входят только независимые директора, по меньшей мере один из которых является финансовым специалистом;

- грамотно составленное и утвержденное советом директоров положение о комитете по аудиту поможет определить роль, круг обязанностей комитета и регламент его взаимодействия с другими службами и подразделениями общества;

- коллегиально составленный план работы комитета обеспечит регулярность встреч и охват всех стоящих перед комитетом задач.

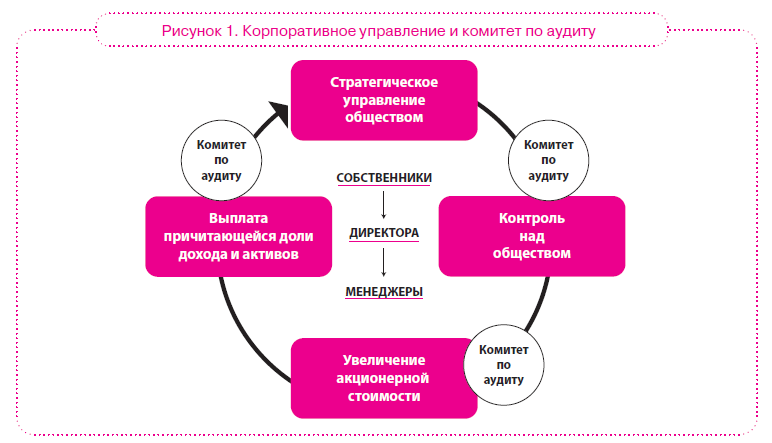

Комитет по аудиту и ревизионная комиссия

В п. 2.8.1 Кодекса корпоративного управления сказано, что «для предварительного рассмотрения вопросов, связанных с контролем за финансово-хозяйственной деятельностью общества, рекомендуется создавать комитет по аудиту».

В пунктах 171—177 (часть Б Кодекса) содержатся достаточно подробные рекомендации как в отношении состава комитета по аудиту, так и в отношении его основных задач и некоторых аспектов проведения его заседаний.

В то же самое время Федеральный закон «Об акционерных обществах» № 208-ФЗ (от 26.12.1995 г. в ред. от 28.07.2012 г., далее — Закон об АО) не предусматривает существования каких бы то ни было комитетов при советах директоров, а в статье 85 он предписывает избрание общим собранием акционеров ревизионной комиссии (ревизора) общества для осуществления контроля за финансово-хозяйственной деятельностью общества.

Естественно возникает вопрос о том, в чем состоит различие между этими двумя органами. Ниже приводится сравнение основных характеристик комитета по аудиту (КпА) и ревизионной комиссии (РК):

- избрание членов КпА осуществляется на заседании совета директоров, а членов РК — на общем собрании акционеров;

- члены КпА избираются из независимых директоров, т. е. из числа независимых членов совета директоров, а члены РК не могут одновременно являться членами совета директоров общества, а также занимать иные должности в органах управления общества;

- компетенция КпА заключается в предварительном рассмотрении вопросов связанных с контролем (со стороны совета директоров) за финансово-хозяйственной деятельностью общества, а РК осуществляет контроль за финансово-хозяйственной деятельностью общества;

- результат и цели деятельности — КпА создается в целях содействия эффективному выполнению функций совета директоров в части контроля за финансово-хозяйственной деятельностью общества, а РК по итогам проверки составляет заключение, в котором должны содержаться подтверждение достоверности данных, содержащихся в отчетах и иных финансовых документах общества, а также информация о фактах нарушения установленных правовыми актами РФ порядка ведения бухгалтерского учета и представления финансовой отчетности, а также правовых актов РФ при осуществлении финансово-хозяйственной деятельности;

- порядок деятельности — КпА работает в соответствии с положением о комитете, которое утверждается советом директоров, а порядок деятельности РК определяется внутренним документом общества, утверждаемым общим собранием акционеров;

- проведение проверок — КпА ведет свою работу в течение всего года в соответствии с планом, утверждаемым самим комитетом или советом директоров, а проверка (ревизия) финансово-хозяйственной деятельности общества силами РК осуществляется по итогам деятельности общества за год, а также во всякое время по инициативе самой комиссии, по решению общего собрания акционеров, совета директоров общества или по требованию акционеров общества, владеющих в совокупности не менее чем 10 процентами голосующих акций общества;

- вознаграждение и компенсации — нет различий. По решению общего собрания акционеров и членам КпА (как членам совета директоров), и членам РК общества в период исполнения ими своих обязанностей могут выплачиваться вознаграждения и (или) компенсироваться расходы, связанные с исполнением ими своих обязанностей. Размеры таких вознаграждений и компенсаций устанавливаются решением общего собрания акционеров.

Приведенный выше сравнительный анализ комитета по аудиту и ревизионной комиссии показывает, что эти органы в определенной степени дублируют друг друга с точки зрения их компетенции, хотя при этом результат, цели и ряд других аспектов их деятельности очень сильно отличаются. Все это не может не порождать некоторую путаницу в российской корпоративной жизни, которую можно несколько уменьшить, определив порядок взаимодействия этих органов, например, в положении о комитете по аудиту. В то же время в международной практике корпоративного управления отсутствует такое дублирование, а компетенция, роль и обязанности комитетов по аудиту очень четко определены.

Состав комитета по аудиту

В пункте 2.8.1 Кодекса корпоративного управления сказано, что «рекомендуется создавать комитет по аудиту, состоящий из независимых директоров».

Члены комитета по аудиту должны:

- быть независимыми;

- обладать соответствующей квалификацией и опытом в области финансов, аудита, бухгалтерского учета и отчетности.

Согласно лучшей практике комитет по аудиту должен состоять только из независимых директоров, при этом по меньшей мере один из них должен быть финансовым специалистом.

Существует немало различных определений независимости, сформулированных в Законе об АО, в Законе Сарбейнса-Оксли, в правилах листинга на Нью-Йоркской и прочих фондовых биржах, в Кодексе корпоративного управления, но в настоящей статье этот вопрос подробно не рассматривается [1].

Кто может считаться финансовым специалистом? Это такой член комитета по аудиту, который обладает «опытом и знаниями в области подготовки, анализа, оценки и аудита бухгалтерской (финансовой) отчетности» (пункт 174, часть Б Кодекса). Как правило, такой опыт и знания формируются на основе полученного образования и опыта работы в качестве дипломированного (аттестованного) бухгалтера, аудитора, финансового директора, финансового контролера или главного бухгалтера. Финансовый специалист обладает следующими знаниями и навыками:

- пониманием финансовой отчетности и принципов бухгалтерского учета, применяемых обществом;

- опытом составления или аудита бухгалтерской и финансовой отчетности;

- опытом работы с системами и процедурами управления рисками и внутреннего контроля за составлением финансовой отчетности и за существенными аспектами деятельности общества;

- пониманием функций комитета по аудиту.

Что касается численности комитета по аудиту, то следует отметить следующее:

- в пункте 197 части Б Кодекса содержится рекомендация, чтобы «каждый комитет состоял не менее чем из трех членов совета директоров»;

- стандарты листинга на основных рынках ценных бумаг требуют наличия в комитете по аудиту не менее 3-х членов, при этом требования в отношении точного числа членов отсутствуют;

- число членов комитета призвано обеспечить возможность всестороннего открытого обсуждения рассматриваемых вопросов с учетом различных мнений;

- работа одних и тех же членов комитета в других комитетах общества должна быть ограничена, поскольку их обязанности в КпА, как правило, требуют значительных затрат времени;

- материалы исследований показывают, что комитеты по аудиту в составе крупных международных корпораций обычно насчитывают 3, 5 или 7 человек.

Новые члены комитета по аудиту должны получать необходимые инструкции и исходную информацию о деятельности общества.

Всем членам комитета по аудиту необходимо постоянно совершенствовать свои знания и знакомиться с самой последней информацией, особенно в вопросах стандартов финансовой отчетности и связанных с этим бизнес-процессов.

Положение о комитете по аудиту

В связи с неоднозначностью законодательного регулирования деятельности комитета, целесообразно разработать и утвердить на заседании совета директоров подробное положение о комитете по аудиту. В крупных обществах (группах компаний) со сложной организационной и корпоративной структурой полезно утвердить порядок взаимодействия КпА с исполнительными органами и подразделениями общества.

Как правило, положение о комитете по аудиту определяет следующее:

- цели и задачи комитета;

- состав комитета и его избрание;

- сроки и порядок созыва очередных и внеочередных заседаний комитета;

- порядок проведения заседаний и принятия решений, а также иные процедурные вопросы;

- порядок взаимодействия комитета с органами общества и иными лицами;

- ответственность членов комитета.

Для выполнения своих основных задач КпА получает от совета директоров следующие полномочия:

- запрашивать любую информацию от любого сотрудника (и все сотрудники обязаны предоставлять КпА любую затребованную информацию) и сторонних организаций;

- привлекать сторонних консультантов по правовым и иным вопросам профессиональной деятельности;

- обеспечивать присутствие членов руководства общества на заседаниях КпА в соответствии с необходимостью;

- проводить любые расследования по вопросам, входящим в его компетенцию.

План работы комитета по аудиту

Комитет по аудиту должен собираться с такой регулярностью, которая обеспечивает выполнение его обязанностей, но не реже, чем установленное количество раз в течение года. В этом отношении существует различная практика:

- в пункте 176 части Б Кодекса рекомендовано «не реже 1 раза в квартал проводить встречи комитета по аудиту или его председателя с руководителем подразделения внутреннего аудита»;

- комитеты по аудиту крупных международных корпораций собираются «по мере необходимости», но не менее четырех раз в год (как правило, перед выпуском годовой и квартальной финансовой отчетности);

- в обществах, в которых советам директоров необходимо утверждать большое количество сделок с заинтересованностью, комитету по аудиту приходится проводить заседания чаще, комбинируя очную и заочную форму их проведения.

В план работы КпА прежде всего следует включать вопросы, которые вытекают из основных задач комитета (подробно изложены ниже). Помимо этого, при подготовке и реализации хозяйственных операций, требующих утверждения советом директоров общества, КпА предварительно рассматривает их и высказывает совету директоров свои рекомендации по финансово-экономическим аспектам этих операций. Такая же процедура предварительного рассмотрения на заседании КпА применяется и при подготовке финансово-экономических вопросов для их обсуждения на заседаниях совета директоров.

Ревизионная комиссия, внешние аудиторы и внутренние аудиторы могут предложить провести заседание КпА, если сочтут это необходимым. Комитет по аудиту должен на регулярной основе оценивать эффективность своей деятельности, сопоставляя достигнутые результаты с теми задачами, которые поставлены перед комитетом в положении о нем и в плане его работы.

Основные задачи комитета по аудиту

Основные задачи комитета подробно изложены в пункте 172, часть Б Кодекса корпоративного управления и показаны на рисунке 2.

Надзор за составлением бухгалтерской и финансовой отчетности охватывает следующие элементы:

- правильность и последовательность применения учетной политики;

- требования к раскрытию информации;

- объективность и сбалансированность годового отчета, отчета руководства (Мй&Л), анализа результатов деятельности;

- переложение бухгалтерской отчетности и консолидация показателей финансовой отчетности в соответствии с Международными стандартами финансовой отчетности (МСФО);

- наличие системы внутреннего контроля за составлением бухгалтерской и финансовой отчетности общества;

- уровень квалификации специалистов финансовой службы общества.

Рисунок 2. Основные задачи комитета по аудиту

Основная задача комитета по аудиту — обеспечить достоверность публикуемой финансовой информации. При этом комитет:

- анализирует проекты финансовой отчетности до ее публикации;

- обсуждает эту отчетность с руководством и аудиторами;

- рассматривает вопросы соблюдения законодательства и нормативных правовых актов, которые потенциально могут оказать влияние на финансовую отчетность.

Надзор за внешним аудитом охватывает следующие элементы:

- выбор кандидатуры и назначение внешнего аудитора, а также выработка рекомендаций в отношении стоимости его услуг;

- объем работы и аудиторских процедур и сроки их проведения;

- соблюдение требований к независимости аудиторов, включая вопросы оказания неаудиторских услуг;

- важные обстоятельства и факты, обнаруженные аудиторами, включая существенные заявления и разъяснения руководства общества, которые были использованы в качестве аудиторских доказательств;

- рекомендации аудиторов по совершенствованию систем ведения учета, составления отчетности, внутреннего контроля и управления рисками;

- оценка результатов работы внешних аудиторов.

Комитет по аудиту, являясь уполномоченным представителем акционеров и собственников, отвечает за поддержание эффективных рабочих взаимоотношений с внешними аудиторами на всех этапах годового цикла аудита от его планирования до выпуска аудиторского заключения и получения письменной информации руководству общества по итогам аудита. Эта роль комитета как представителей акционеров очень важна, поскольку аудиторы адресуют свое заключение акционерам и несут ответственность за качество проведенного аудита перед ними, хотя договор на оказание аудиторских услуг и их оплату заключается между внешним аудитором и руководством общества.

Формат общения аудиторов с органами управления общества определен в российском правиле (стандарте) № 22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника» и в Международном аудиторском стандарте (ISA) 260 «Коммуникация с лицами, отвечающими за управление».

Надзор за системами внутреннего контроля и управления рисками охватывает следующие элементы:

- разработка системы внутреннего контроля с учетом выявленных существенных рисков;

- обеспечение действенности механизмов контроля посредством согласования на заседаниях КпА планов работы службы внутреннего аудита и, как минимум, ежеквартального рассмотрение результатов работы службы и мер, принятых руководством общества для устранения выявленных нарушений и слабостей системы внутреннего контроля;

- снижение риска недобросовестных действий;

- оценка эффективности системы внутреннего контроля и системы управления рисками;

- понимание основных областей риска.

Рекомендации по вопросам системы управления рисками и внутреннего контроля изложены в разделе V Кодекса. В частности, совет директоров должен определить принципы и подходы к организации этой системы в обществе, а затем убедиться в том, что действующая система соответствует этим принципам и эффективно функционирует.

Важнейшим инструментом «систематической независимой оценки надежности и эффективности системы управления рисками и внутреннего контроля» является внутренний аудит, проведение которого должно организовывать общество (пункт 5.2 Кодекса). Грамотно организованное взаимодействие комитета по аудиту с подразделением внутреннего аудита позволяет совету директоров убедиться в адекватности и эффективности функционирования системы управления рисками и внутреннего контроля общества.

Надзор за действенностью и эффективностью функционирования службы внутреннего аудита охватывает следующие элементы:

- утверждение положения о подразделении внутреннего аудита, в котором определяются его цели, задачи, функции и организационная структура;

- утверждение плана деятельности и бюджета службы;

- рассмотрение информации о ходе выполнения плана и о результатах проверок;

- ознакомление с рекомендациями службы внутреннего аудита и мониторинг внедрения рекомендаций;

- оценка результативности и эффективности деятельности подразделения внутреннего аудита.

Критически важно обеспечить независимость службы внутреннего аудита общества, для чего в пункте 5.2.1 Кодекса рекомендуется разграничить функциональную и административную подотчетность этой службы:

«Функционально подразделение внутреннего аудита рекомендуется подчинить совету директоров, а административно — непосредственно единоличному исполнительному органу общества».

Более того, в подпункте 4 пункта 267 части Б Кодекса рекомендуется «утверждение советом директоров (предварительное рассмотрение комитетом по аудиту) решений о назначении, освобождении от должности, а также определение вознаграждения руководителя подразделения внутреннего аудита».

Лучшая практика заключается в планировании и проведении работы службы внутреннего аудита на основе карты рисков, согласованной с комитетом по аудиту и/или советом директоров общества.

Надзор за системой информирования о возможные недобросовестные действиях (whistleblowing) охватывает следующие элементы:

- анализ существующих в обществе процедур, позволяющих сотрудникам сообщать с полным соблюдением конфиденциальности о своих подозрениях и предположениях о возможных недобросовестных действиях;

- рассмотрение на адекватность существующих в обществе процессов рассмотрения/расследования полученных сигналов и принятия мер.

Комитет по аудиту в обществах с государственным участием

Федеральное агентство по управлению государственным имуществом (далее — Росимущество) утвердило 20.03.2014 г. «Методические рекомендации по организации работы комитетов по аудиту советов директоров акционерных обществ с участием РФ», проект которых разработал Экспертно-консультационный совет Росимущества, основываясь на положениях соответствующих законов РФ, Кодекса корпоративного управления, стандартов (в частности, относящихся к внутреннему аудиту, внутреннему контролю и управлению рисками), и с использованием лучшей международной практики.

Цель этих методических рекомендаций — «оказать содействие советам директоров госкомпаний в определении роли и задач комитетов по аудиту». В них определяется, что комитету надлежит заниматься надзором по всем пяти основным направлениям его деятельности (которые изложены выше), а также надзором за системой обеспечения соблюдения нормативно-правовых требований (комплаенс, от англ. compliance).

Приводятся также рекомендации по следующим аспектам деятельности комитетов по аудиту:

- состав и порядок работы комитетов по аудиту;

- взаимодействие комитета по аудиту с советом директоров, исполнительными органами компании и ревизионной комиссией;

- оценка деятельности комитета по аудиту;

- вознаграждение за работу в комитете;

- сетка планирования заседаний комитета по аудиту (как Приложение 1 к Методическим рекомендациям).

Членам комитетов по аудиту госкомпаний следует руководствоваться положениями этих методических рекомендаций при планировании и осуществлении деятельности их комитетов.

Ассоциация независимых директоров (АНД) – это ведущее российское объединение директоров. Цель Ассоциации – содействовать российским компаниям в повышении стоимости их бизнеса путем внедрения передовой практики работы советов директоров. В АНД входит более 650 членов советов директоров и топ-менеджеров, работающих в ведущих государственных, частных и публичных компаниях российской экономики. Ассоциация реализует ряд проектов профессионального развития директоров, включая курс повышения квалификации «Независимый директор» совместно с Высшей школой государственного администрирования МГУ при поддержке Росимущества, а также программу международной сертификации членов советов директоров IoD Chartered Director совместно с Британским Институтом директоров. Подробная информация – на сайте АНД www.nand.ru.

__________________________________

[1] Подробнее см.: Розанов И.Е. Независимый директор // Акционерное общество: вопросы корпоративного управления. 2014. № 7 (122).