На разъяснение МСФО и применение их на территории Российской Федерации, а также на повышение качества и доступности информации, формируемой в бухгалтерском учете и отчетности направлен План Минфина России на 2012—2015 гг. по развитию бухгалтерского учета и отчетности в Российской Федерации на основе МСФО, который был утвержден 30.11.2011, но уже ровно через год — 30.11.2012 он был дан в новой редакции. При этом сроки его реализации по большинству пунктов сокращены до 2014 г. Эти нововведения связаны с происходящими в обществе процессами экономического развития после вступления Российской Федерации в ВТО. Отчетность уже не является делом сугубо национального масштаба с тех пор, как бизнес (не только крупный, но малый и средний) перестал работать в условиях только одной страны.

Подчеркнем, что работа над созданием МСФО для малого и среднего бизнеса (IFRS for SME, International Financial Reporting Standards for Small and Mediumsize Entities) началась еще в 2003 г. Однако только в июне 2009 г. необходимый комплект стандартов был принят Советом по международным стандартам финансовой отчетности. В результате малый и средний бизнес получил единые для всего мира практики ведения бухгалтерского учета и составления отчетности.

Российская практика интеграции с мировым бизнесом стала диктовать потребность представления отчетности компаний в формате МСФО, которая должна быть понятна, прозрачна и надежна.

Несомненно, можно воспользоваться различными программами, которые предлагаются для трансформации отчетности российских компаний, но слепое применение этих программ без глубокого знания концепции МСФО не приведет к желаемому результату — созданию качественной отчетности. Такие программы, как «1С: Бухгалтерия» постоянно изменяются в соответствии с требованиями времени, но нужно учесть, что они лишь инструменты, которыми нужно управлять, глубоко вникая в суть проблем, что невозможно без знания методологии МСФО.

Принципы подготовки финансовой отчетности и ее качественные характеристики. Начинать изучение методологии МСФО следует с принципов, которые изложены в Концептуальных основах подготовки и представления финансовой отчетности (Framework for the Preparation of Financial Statements) (далее — Концепция). Этот документ не является стандартом и не имеет номера, но содержит именно основы для понимания МСФО. Принципы, представленные в ней, основываются на концепциях, а не наборе методик. Как зачастую привык работать российский бухгалтер? Он, используя, например, приказ о Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по ее применению, выбирает для отражения в учете той или иной операции номер счета без всестороннего анализа многогранности фактов хозяйственной жизни или, руководствуясь допущением имущественной обособленности, отражает в учете все, что принадлежало компании на праве собственности, даже если это имущество не приносило дохода.

Нельзя не учитывать, что российские нормативные акты претерпевают изменения, направленные на сближение с МСФО. С 2013 г. бухгалтер уже не сможет принять к учету имущество, от которого не предполагается дохода для компании. В соответствии со ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) объектом бухгалтерского учета является актив, а не имущество, как это было до принятия этого закона. Четкого определения актива в Законе № 402-ФЗ не представлено, но оно имеется в МСФО, в Концепции.

Цель финансовой отчетности — представлять информацию о финансовом положении, результатах хозяйственной деятельности компании, полезную для широкого круга пользователей с точки зрения принятия практических решений.

Среди пользователей финансовой отчетности выделяются прежде всего инвесторы, основная цель которых — получение прибыли через возврат денег в качестве дивидендов и прирост капитала, т. е. возврат денег за счет продажи акций по более высокой цене. Вот почему интерес для них представляет не только информация о текущей ситуации, но и о возможностях и рисках, которые могут быть у компании в будущем. Инвесторы в первую очередь заинтересованы в трансформации отчетности.

Приведем пример. На одном из машиностроительных заводов (ОАО), где автору этих строк пришлось вплотную заниматься трансформацией национальной отчетности в МСФО, были уточнены обязательства, при этом часть имущества не была признана активами, а объекты основного имущества подвергнуты переоценке. Следует отметить, что до этого ОАО не делало этого при составлении отчетности по российским стандартам, чтобы не завышать налог на имущество. Когда результат проделанной работы был представлен руководству, то его реакция была положительной, ведь отчетность по МСФО позволила рассчитать реальные коэффициенты, например фондоотдачи, и другие показатели, которые до этого искажались из-за нулевой стоимости полностью самортизированных активов. Однако именно эти объекты основного имущества, несмотря на их длительное использование, наряду с новым оборудованием приносили существенные денежные потоки. Совет директоров, в который входили и иностранные инвесторы, впервые, по их оценке, смогли реально увидеть все показатели, представленные в финансовой отчетности этой компании, потому что она была составлена по методологии МСФО.

Среди пользователей отчетности представлены:

- кредиторы, которых интересуют стоимость чистых активов, наличие претензий, залогов и обеспечений;

- персонал;

- государственные и налоговые органы;

- поставщики;

- покупатели;

- конкуренты;

- аналитики;

- общественность, которую интересуют прежде всего занятость работников предприятия, состояние окружающей среды, безопасность производств.

На взгляд автора, пользователи отчетности, составленной по МСФО, ничем не отличаются от пользователей российской отчетности, несмотря на то, что основными потребителями отчетности по национальным стандартам принято считать налоговые органы.

Средства массовой информации выделяют чаще всего тот факт, что отчетность по МСФО более надежна, и это действительно так. Достаточно сказать, что на ее основе можно принимать необходимые решения для дальнейшего развития производства, вида экономической деятельности. Делают ее таковой присущие ей качественные характеристики, о чем говорится в гл. 3 Концепции. К тому же финансовая отчетность по МСФО согласно Концепции строится на основе двух важных допущений.

Первое допущение заключается в том, что результаты операций признаются по методу начисления, т. е. доходы и расходы отражаются в тех периодах, к которым они относятся, а не в тех, когда поступили платежи за эти операции. Метод начисления — это способ доказать, что процесс учета прибыли состоит из увязки доходов и расходов. Положения по бухгалтерскому учету также предусматривают такое допущение, именуемое временным определением фактов хозяйственной деятельности. Так, п. 5 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) объясняет, что при формировании учетной политики факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

Второе допущение — непрерывность деятельности. Предполагается, что у организации нет ни намерения, ни необходимости в ликвидации или существенном сокращении масштаба деятельности. В случае если этот принцип нарушается и предполагается прекращение деятельности, то активы оцениваются по иным основаниям. В частности, МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность» (введен в действие на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н) предполагает, что информация о прекращенной деятельности должна раскрываться обособленно от остальных денежных потоков компании.

Национальные российские стандарты не имеют отдельного стандарта, регулирующего такие ситуации, что приводит к спорам с налоговыми органами, особенно когда предприятие, признанное банкротом, сформировало конкурсную массу, в состав которой вошли активы, ранее служившие в качестве основных средств. Налоговый орган продолжает требовать платежей по налогу на имущество, хотя это имущество превратилось в объект, предназначенный для продажи, а значит, с точки зрения приоритета содержания над формой его следует отражать уже в разд. 2 актива баланса. Аргументировать такой подход к переводу имущества в разд. 2 на дату формирования и оценки конкурсной массы следует, по мнению автора, МСФО (IFRS) 5 и ст. 20 Закона № 402-ФЗ, предусматривающей применение МСФО как основы разработки федеральных и отраслевых стандартов.

В главе 3 Концепции дан анализ качественных характеристик отчетности, которые претерпевают изменения со временем. Действующая в настоящее время Концепция выделяет фундаментальные и улучшающие качественные характеристики.

К фундаментальным качественным характеристикам отчетности относятся уместность (relevance) и справедливое представление (faithful representation).

В свою очередь уместность характеризуется существенностью и важностью. К такой информации относятся данные, например, о поставках комплектующих, являющихся основой выпускаемого оборудования, доля этих закупок составляет существенную часть в составе материальных расходов.

Существенность — это аспект уместности, основанный как на характеристике, так и на стоимости объекта. Информация является существенной, если ее пропуск или искажение может повлиять на решение пользователей. Существенность — понятие статистическое. Вместе с тем существенной может оказаться информация не столь значимая с точки зрения суммы, но важная с точки зрения потенциальных событий. Российские стандарты также используют понятие существенности. Например, приказом Минфина России от 28.06.2010 № 63н «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности (ПБУ 22/2010)» определен порядок исправления существенной и несущественной ошибки, выявленной после подписания отчетности, по-разному. Однако следует отметить, не всегда компании, по мнению автора, правильно применяют этот порядок исправления ошибок.

Вторая фундаментальная характеристика отчетности — справедливое представление, т. е. информация, содержащаяся в отчетности, должна быть достоверной, полной и нейтральной. Под нейтральностью подразумевается представление всей уместной и достоверной информации, независимо от того, какое она окажет влияние на отдельные группы пользователей.

Составитель отчетности не должен быть предвзятым, зависеть от собственного или иного мнения. Отчетность не должна формироваться исходя из запланированных менеджментом целей, она предполагает непредвзятое всестороннее рассмотрение фактов хозяйственной жизни. Например, при составлении консолидированной отчетности показатель «денежные средства» сформирован на основе показателей членов группы путем суммирования, предполагая, что денежные средства доступны группе, но если в составе ее есть компании, расположенные в странах, где имеются особенности валютного регулирования, в результате которых существуют ограничения в использовании средств, то информация, полученная методом суммирования остатков денег, будет недостаточна верна. В этой ситуации следует дополнительно раскрыть информацию о национальных особенностях, которые влекут ограничения.

Полнота информации в отчетности предполагает включение в нее всей информации, необходимой для отражения экономического явления, включая описание и пояснения. Например, чтобы пользователю проанализировать эффективность использования основных средств, мало знать только их остаточную стоимость, желательно иметь и информацию о первоначальной стоимости, сумме начисленной амортизации, методах ее начисления, а также информацию о модернизации (реконструкции) значимых объектов. Как правило, эта дополнительная информация раскрывается в приложении к отчету.

Отсутствие ошибок не означает абсолютной точности во всех отношениях. Например, оценивая дебиторскую задолженность и применяя оценочные значения, необходимо объяснить характер и ограничения процесса оценки и, конечно, в процессе применения методов не должно быть ошибок. Следует отметить, что в России Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008) действует еще с 2009 г., но, по мнению автора, компании, которые не применяют МСФО, оценивают дебиторскую задолженность зачастую (создавая резерв по сомнительным долгам) исходя из норм гл. 25 Налогового кодекса Российской Федерации (НК РФ), а не путем формирования профессионального суждения подходов к оценке этой задолженности.

К улучшающим качественным характеристикам, согласно Концепции, относятся следующие показатели: сопоставимость (comparability), проверяемость (verifiability), своевременность (timeliness), понятность (understandability).

Сопоставимость. Пользователям должна быть предоставлена возможность сопоставлять финансовую отчетность компании за различные отчетные периоды, с тем чтобы можно было выявить тенденции изменения ее финансового положения и результатов деятельности. Пользователи также должны получить возможность сопоставлять финансовую отчетность различных компаний с целью сравнения их финансового положения, результатов деятельности и изменений финансового положения.

Приведем пример. Когда вступила в силу новая редакция Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденного приказом Минфина России от 13.12.2010 № 167н (в ред. от 27.04.2012), и организации, которые ранее не начисляли резервы на отпуска, столкнулись с обязанностью их создания, то с целью сопоставимости информации данные в отчетности за 2011 г. были представлены как по состоянию на 31.12.2011, так и на 31.12.2010 и 31.12.2009.

Проверяемость помогает убедить пользователей, что информация правдива. Подразумевается, что различные хорошо осведомленные и независимые наблюдатели могли достигнуть согласия в том, что в целом отчет дает верное представление о положении дел. При этом желательно, чтобы отчетность прошла независимую аудиторскую проверку. Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» предусматривает, аудит каких компаний является обязательным, т. е. эта норма закона обязывает компании, деятельность которых важна для общества в целом, подвергаться аудиту с целью повышения надежности отчетности.

Наиболее понятной для российского бухгалтера является такая качественная характеристика, как своевременность, которая означает, что информация должна быть доступна лицам, принимающим решение вовремя, чтобы быть способной к влиянию на их решения.

Понятность отчетности предполагает ее простоту, т. е. она должна соответствовать возможностям и знаниям основных групп пользователей, но это не означает, что сложные вопросы не следует раскрывать. МСФО, как и российские ПБУ, построены так, что в каждом стандарте представлен раздел о представлении и раскрытии информации.

В практической работе необходимо равновесие (баланс) или компромисс между качественными характеристиками. Обычно это делается с целью достижения надлежащего баланса между характеристиками и выполнением задач, стоящих перед финансовой отчетностью. Концепция рассматривает и такой аспект, как баланс соотнесения затрат и выгод (the cost constraint on useful financial reporting). Выгода, получаемая от информации, должна превышать стоимость ее предоставления. Для российского бухгалтера это соотношение понятно, и он часто с ним сталкивается в практической деятельности.

Пункт 6 ПБУ 1/2008 предусматривает, что учетная политика должна обеспечивать рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности). Зачастую, руководствуясь принципом рациональности, вырабатывается учетная политика, как, например, отражать учет сырья, непосредственно на счете 10 «Материалы» или с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», или, как в торговых организациях, включать транспортные расходы в фактическую себестоимость товаров или в состав расходов на продажу и т. д.

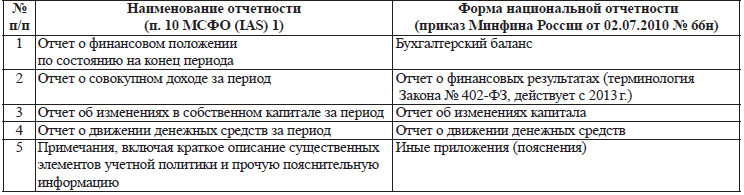

Требования к финансовой отчетности в формате МСФо. комплект финансовой отчетности — годовой и промежуточной. Сравнительная характеристика. Перечень форм полного комплекта годовой отчетности предусмотрен п. 10 МСФО (IAS) 1 «Представление финансовой отчетности» (введен в действие на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н). Этот же международный стандарт определяет перечень минимальной информации, которая должна входить в состав нижеперечисленных форм отчетности. Компании дополнительно сами определяют статьи, заголовки, промежуточные и итоговые суммы в отчетах, если такое представление необходимо для понимания отчетности. При формировании статей бухгалтер руководствуется вышеперечисленными качественными характеристиками для получения надежной и достоверной отчетности.

Также МСФО (IAS) 1 обязывает компании разделять активы на долгосрочные и краткосрочные. В России этого требует Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. от 08.11.2010). Например, по сложившейся в Европе традиции перечень статей заканчивается наиболее ликвидной статьей «Денежные средства».

Сравнительная характеристика форм отчетности по МСФО и национальным стандартам представлена в таблице.

Сравнительная характеристика форм отчетности по МСФО и национальным стандартам

Как видно из таблицы, для российского бухгалтера использование перечня форм отчетности не будет представлять больших сложностей, так как формы отчетности утверждены приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» сравнительно недавно и подходы к их формированию базировались на МСФО. Пусть они и названы иначе, чем формы отчетности по МСФО, приведенные в п. 10 МСФО (IAS) 1, но во многом содержат перечень показателей, содержащихся в формах согласно МСФО. В то же время с точки зрения качественных показателей, формирования показателей оценки, методологии отражения и других подходов МСФО совпадение в значительной части наименований статей отчетности по МСФО и национальным стандартам совсем не означает совпадения их стоимостей.

Отдельного стандарта, который бы предусматривал заполнение отчета о совокупном доходе или отчета о финансовом положении в МСФО нет. Исключением является отчет о движении денежных средств, который регулируется отдельным стандартом МСФО (IAS) 7 «Отчет о движении денежных средств» (введен в действие приказом Минфина России от 25.11.2011 № 160н). Пунктом 18 этого стандарта предусмотрено, что сведения о движении денежных средств представляются, используя либо прямой, либо косвенный метод. В Российской Федерации с 2011 г. также действует Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утвержденное приказом Минфина России от 02.02.2011 № 11н. И хотя этот новый национальный стандарт базируется на МСФО, но в отличие от МСФО (IAS) 7 используется только прямой метод составления сведений о движении денежных средств.

Порядок формирования промежуточной отчетности определен МСФО (IAS) 34 «Промежуточная финансовая отчетность» (введен в действие приказом Минфина России от 25.11.2011 № 160н). Пункт 8 этого стандарта определяет состав промежуточной отчетности, которая включает следующие компоненты:

- сокращенный отчет о финансовом положении;

- сокращенный отчет или сокращенные отчеты о прибыли или убытке и прочем совокупном доходе;

- сокращенный единый отчет;

- сокращенный отдельный отчет о прибылях и убытках и сокращенный отчет о совокупном доходе;

- сокращенный отчет об изменениях в капитале;

- сокращенный отчет о движении денежных средств;

- избранные примечания к отчетности.

На практике обычно составляются сокращенный отчет о финансовом положении и отчет о совокупном доходе за период.

Если сравнивать с российскими требованиями по промежуточной отчетности, то такого отдельного стандарта по промежуточной отчетности в России нет.

В настоящее время много внимания в прессе уделяется тому, что внесенные изменения в НК РФ исключили требования по предоставлению промежуточной отчетности, но журналисты не учитывают, что продолжает действовать ПБУ 4/99, п. 48 которого предписывает организациям составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации.

Таким образом, принципы, составляющие основу МСФО, все шире распространяются в российской практике, но еще многое предстоит изучить и применить, что позволит отчетности быть качественной.

Список литературы

- Международный стандарт финансовой отчетности (1ЛБ) 7 «Отчет о движении денежных средств» // приказ Минфина России от 25.11.2011 № 160н (в ред. от 18.07.2012).

- О бухгалтерском учете: Федеральный закон от 06.12.2011 № 402-ФЗ.

- О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации: приказ Минфина России от 25.11.2011 № 160н (в ред. от 18.07.2012).

- О формах бухгалтерской отчетности организаций: приказ Минфина России от 02.07.2010 № 66н (в ред. от 04.12.2012).

- Об аудиторской деятельности: Федеральный Закон от 30.12.2008 № 307-ФЗ (в ред. от 13.12.2010).

- Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): приказ Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010).

- Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011): приказ Минфина России от 02.02.2011 № 11н.

- Об утверждении положений по бухгалтерскому учету: приказ Минфина России от 06.10.2008 № 106н (в ред. от 18.12.2012).

- План Минфина России на 2012—2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности // приказ Минфина России от 30.11.2011 № 440 (в ред. от 30.11.2012).