Раздел IV. Учет арендодателем аренды с последующей передачей права собственности

Что касается учета у арендодателя, то в проекте ПБУ «Учет аренды» отдельно рассматриваются три возможных варианта арендных отношений:

- с передачей основных рисков и выгод и с последующей передачей права собственности;

- с передачей основных рисков и выгод, но без последующей передачи права собственности;

- без передачи основных рисков и выгод и без последующей передачи права собственности.

При первом варианте должны выполняться те же требования к договорам аренды, которые были описаны в Разделе II, касающемся учета арендатором аренды с последующим получением права собственности.

В учете арендодателя отражаются:

- дебиторская задолженность по арендным платежам;

- выбытие актива (предмета аренды).

Дебиторская задолженность определяется как приведенная стоимость арендных платежей за вычетом сумм, полученных арендодателем до момента признания этой задолженности. Она в данном случае должна быть равна стоимости арендных платежей, учитываемой у арендатора, поскольку принимается равной сумме, которую арендодатель получил бы за аналогичный актив, продавая его на условиях немедленной оплаты на момент начала аренды. А эта величина, как и в случае с арендатором, определяется на основе информации о сделках купли-продажи этого или аналогичного актива в близкие даты на условиях немедленной оплаты.

Выбытие актива отражается по приведенной стоимости арендных платежей, которая в общем случае не равна балансовой, поэтому образовавшаяся разница между приведенной стоимостью арендных платежей и балансовой стоимостью списываемого актива относится на финансовые результаты арендодателя в зависимости от того, в рамках какой деятельности (обычной или прочей) осуществляется аренда:

- если договор аренды заключен в рамках обычной деятельности организации, приведенная стоимость арендных платежей признается в качестве выручки, а балансовая стоимость списываемого актива относится на себестоимость продаж следующими записями:

Д 62 «Расчеты с покупателями и заказчиками» — К 90 «Продажи», субсчет 1 «Выручка» — на сумму приведенной стоимости арендных платежей;

Д 90, субсчет 2 «Себестоимость продаж» — К 01 «Основные средства» — на сумму балансовой (остаточной) стоимости актива;

- если договор аренды заключен вне рамок обычной деятельности организации, разница между приведенной стоимостью арендных платежей и балансовой стоимостью списываемого актива признается прочим доходом или прочим расходом и отражается в учете записями:

Д 62 — К 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» — на сумму приведенной стоимости арендных платежей;

Д 91, субсчет 2 «Прочие расходы» — К 01 — на сумму балансовой (остаточной) стоимости актива;

Д 91-1 — К 91, субсчет 9 «Сальдо прочих доходов и расходов» — на сумму прочего дохода вследствие превышения приведенной стоимости арендных платежей над балансовой стоимостью актива;

Д 91-9 — К 91-2 — на сумму прочего расхода вследствие превышения балансовой стоимости актива над приведенной стоимостью арендных платежей.

Равенство двух величин — балансовой стоимости и приведенной стоимости арендных платежей — возможно только в случаях, когда:

- договор аренды является договором финансовой аренды (лизинга) в соответствии с законодательством Российской Федерации;

- предмет аренды не является для арендодателя готовой продукцией или товаром и был приобретен менее чем за 12 месяцев до передачи его в аренду;

- приведенная стоимость арендных платежей не может быть надежно определена.

Далее для определения процентного дохода арендодателя при предоставлении имущества в аренду рассчитывается эффективная процентная ставка аренды для последующего начисления процентов по аренде.

После первоначального признания дебиторская задолженность увеличивается на сумму процентного дохода по мере его начисления и уменьшается по мере поступления оплаты процентов от арендатора.

Процентный доход включается в выручку или в прочие доходы арендодателя в зависимости от того, происходит ли предоставление актива в аренду в рамках обычной деятельности организации или в рамках прочей деятельности (п. 31 проекта ПБУ).

Раздел V. Учет арендодателем аренды с передачей основных рисков и выгод без последующей передачи права собственности

Данный вариант учета аренды применяется, когда договором не предусмотрена передача арендатору права собственности на предмет аренды, но условия договора свидетельствуют о переходе к арендатору основных экономических выгод и рисков, связанных с использованием предмета аренды.

Эта ситуация логически связана с ситуацией передачи арендатору в аренду актива без последующего перехода права собственности. Особенность в данном случае заключается в том, что арендодатель списывает предмет аренды на дату его передачи арендатору и одновременно признает дебиторскую задолженность и остаточный актив в аренде.

Понятие «остаточный актив в аренде» вводится для выделения той части актива, которая сохранит свою стоимость по окончании срока аренды на момент возврата актива арендодателю. В общем случае указанное выделение производится исходя из соотношения срока аренды актива и срока его полезного использования, определенного при принятии этого актива на баланс, общих возможностей извлечения выгод от использования актива и предполагаемого уменьшения этих возможностей в связи с истечением срока аренды, а также других уместных факторов.

Таким образом, в отличие от предыдущего варианта учета у арендодателя, дебиторская задолженность формируется не на всю стоимость актива, которая определяется как текущая стоимость на дату передачи актива в аренду, а за вычетом стоимости остаточного актива в аренде. При этом текущая стоимость определяется на основании информации о сделках купли-продажи этого аналогичного актива в близкие даты на условиях немедленной оплаты, а приведенная стоимость арендных платежей принимается как текущая стоимость за вычетом остаточной стоимости актива в аренде.

В момент списания предмета аренды из состава активов и признания остаточного актива в аренде и дебиторской задолженности по арендным платежам разница между текущей стоимостью предмета аренды и балансовой стоимостью передаваемого в аренду актива относится на финансовые результаты организации-арендодателя в следующем порядке:

а) если договор аренды заключен в рамках обычной деятельности организации, текущая стоимость предмета аренды, определенная в соответствии с п. 36 проекта ПБУ, уменьшенная на стоимость остаточного актива в аренде, признается в качестве выручки, а балансовая стоимость списываемого актива, уменьшенная на стоимость остаточного актива в аренде, относится на себестоимость продаж следующими записями:

Д 90-2 — К 01 — отражено в составе себестоимости продаж выбытие актива на сумму балансовой (остаточной) стоимости;

Д 01 (аналитический признак «Остаточный актив») — К 90-1 — оприходован остаточный актив в аренде на сумму рассчитанной стоимости остаточного актива в аренде;

Д 62 — К 90-1 — отражена дебиторская задолженность по арендным платежам на сумму приведенной стоимости арендных платежей (текущая стоимость минус остаточный актив в аренде);

б) если договор аренды заключен вне рамок обычной деятельности организации, разница между текущей стоимостью предмета аренды, определенной в соответствии с п. 36 проекта ПБУ, и балансовой стоимостью передаваемого в аренду актива признается прочим доходом или прочим расходом, что в учете отражается записями:

Д 91-2 — К 01 — отражено в составе прочих расходов выбытие актива на сумму балансовой (остаточной) стоимости;

Д 01 (аналитический признак «Остаточный актив») — К 91-1 — оприходован остаточный актив в аренде на сумму рассчитанной стоимости остаточного актива в аренде и уменьшены прочие расходы;

Д 62 — К 91-1 — отражены прочие доходы на сумму приведенной стоимости арендных платежей;

Д 91-1 — К 91-9 — отражен прочий доход вследствие превышения приведенной стоимости арендных платежей над текущей стоимостью актива;

Д 91-9 — К 91-2 — отражен прочий расход вследствие превышения текущей стоимости актива над приведенной стоимостью арендных платежей.

С учетом этой специфики определения приведенной стоимости арендных платежей далее рассматриваемый порядок учета у арендодателя аренды аналогичен порядку учета при последующей передаче права собственности на предмет аренды (см. Раздел IV).

Есть еще одна особенность аренды с передачей основных рисков и выгод без последующей передачи права собственности:

при возврате предмета аренды арендодателю по окончании срока аренды остаточный актив в аренде переводится в состав того вида активов, признакам которого он соответствует, и учитывается в соответствии с порядком учета такого вида активов. Балансовая стоимость остаточного актива к моменту его возврата арендодателю при возвращении из аренды принимается в качестве первоначальной стоимости актива (п. 41 проекта ПБУ).

Можно предположить: примененный термин «переводится» говорит о том, что списание с баланса арендодателя актива и постановка на баланс остаточного актива в аренде — это две разные операции и два разных актива (во всяком случае, по аналитическим признакам). А значит, бухгалтеру, скорее всего, необходимо будет предусмотреть отдельную аналитику в составе основных средств для учета остаточного актива в аренде, аналогичную той, которая используется для учета основных средств.

Раздел VI. Учет арендодателем аренды с сохранением основных рисков и выгод

Такой вариант учета аренды аналогичен варианту учета операционной краткосрочной аренды. Для него в проекте ПБУ установлен особый порядок учета у арендодателя, включающий в себя одновременное признание на дату передачи арендатору предмета аренды дебиторской задолженности по арендным платежам и арендного обязательства (у арендатора зеркально отражается право пользования предметом аренды), рассчитанных как приведенная стоимость арендных платежей. Арендное обязательство — это обязанность арендодателя предоставлять предмет аренды в пользование арендатору в течение срока договора аренды.

Актив с баланса арендодателя не списывается и учитывается в прежнем порядке, за исключением случаев изменения условий его использования (агрессивная среда, повышенная сменность и т.п.) (п. 43 проекта ПБУ).

Амортизация актива, переданного в аренду, в зависимости от того, происходит предоставление актива в аренду в рамках обычной или в рамках прочей деятельности организации, включается в расходы по обычным видам деятельности или в прочие расходы.

После первоначального признания дебиторская задолженность по арендным платежам увеличивается по мере течения срока аренды на величину начисленных процентов по эффективной процентной ставке (процентный доход) и уменьшается на величину фактически уплаченных сумм.

После первоначального признания арендное обязательство погашается на равномерной основе в течение срока аренды с отнесением списываемых сумм на финансовые результаты в качестве арендного дохода.

Процентный доход и арендный доход включаются в выручку или в прочие доходы арендодателя в зависимости от того, в рамках какой деятельности организации — обычной или прочей — происходит предоставление актива в аренду.

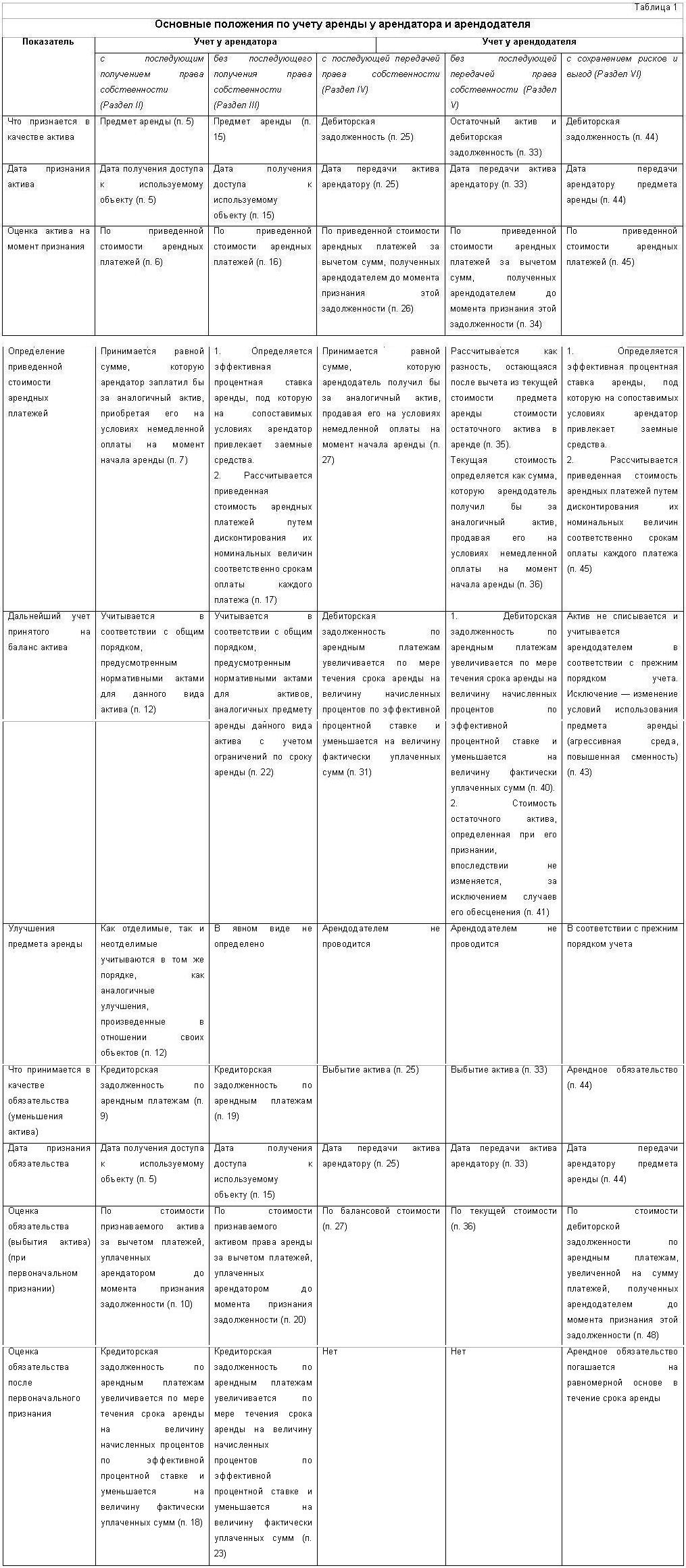

Общее резюме по разделам II—VI

Для лучшего восприятия информации, заложенной в проекте ПБУ, в табл. 1 собраны основные положения проекта по учету аренды у арендатора и арендодателя в зависимости от перехода права собственности на объект аренды и перехода основных экономических рисков и выгод, связанных с использованием предмета аренды.

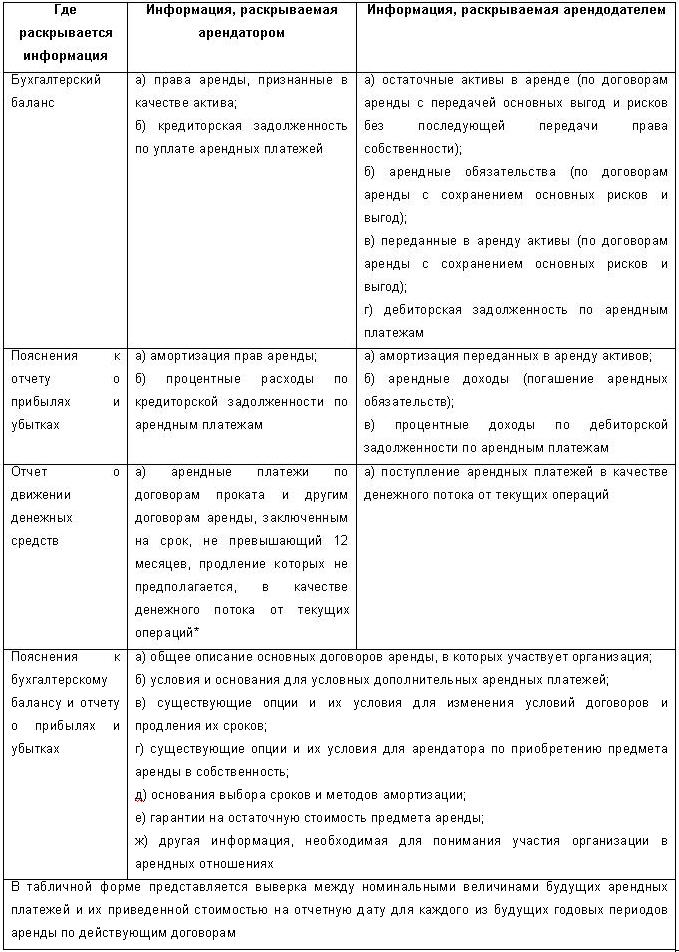

В данном разделе законодатель весьма подробно изложил требования, которые необходимо учитывать при раскрытии информации арендатором и арендодателем в бухгалтерской отчетности (бухгалтерском балансе, пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках). Обратите внимание, что существенная информация об участии организации в договорах субаренды раскрывается в бухгалтерской отчетности организации обособленно.

В систематизированном виде требования к раскрытию информации представлены в табл. 2.

Таблица 2

Требования к раскрытию информации

* Арендные платежи по другим договорам аренды классифицируются организацией-арендатором при их уплате до получения предмета аренды как денежный поток от инвестиционных операций, при их уплате после получения предмета аренды — как денежный поток от финансовых операций. При этом арендатор вправе выделять долю в арендном платеже, соответствующую сумме начисленных процентов, и классифицировать такую долю как денежный поток от текущих операций.

Каков следующий шаг

После проведения Фондом НСФО 12 апреля 2011 г. расширенного обсуждения проекта ПБУ «Учет аренды» появились новые вопросы и предложения по доработке указанного проекта. В частности, необходимо дополнительное рассмотрение и регулирование в ПБУ следующих вопросов:

- раскрытие терминологии, применяемой в стандарте (условие немедленной оплаты, переход экономических выгод и рисков и др.);

- раскрытие порядка учета досрочного расторжения договоров лизинга, проблемных сделок (в том числе изъятия имущества);

- порядок учета при изменении графиков платежей (пролонгация, сезонность);

- описание порядка учета возвратного лизинга;

- описание порядка учета договоров лизинга, выраженных в иностранной валюте.

К тому же положения, которые уже отражены в проекте, на наш взгляд, требуют дополнительных разъяснений. Так, одним из основных нововведений стал момент оценки будущих денежных потоков по дисконтированной стоимости. Этот термин появился в российской практике совсем недавно, например в ПБУ 8/2010[1], в котором закреплено дисконтирование величины оценочного обязательства, если предполагаемый срок его исполнения превышает 12 месяцев после отчетной даты или меньший срок, установленный организацией в учетной политике.

Что касается формул взаимозависимости приведенной стоимости арендных платежей и эффективной процентной ставки аренды, содержащихся в Приложении к проекту ПБУ, без представления числовых примеров они достаточно сложны для понимания и применения их на практике.

Также весьма важным, можно сказать наиважнейшим, для практикующего бухгалтера станет вопрос переходного периода — будет ли утвержден переход на новые правила в общем порядке по п. 15 ПБУ 1/2008[2] ретроспективно или будут предложены специальные переходные положения по п. 14 ПБУ 1/2008.

Бухгалтеру необходимы простые инструменты для расчета, понятные рекомендации и указания, которые необходимо разрабатывать. Без этих элементов Положение не будет применимо.

В заключение отметим, что на настоящий момент проект ПБУ находится в стадии обсуждения. Из шести предложенных на рассмотрение проектов новых ПБУ проект по аренде вызвал наибольший общественный резонанс. Вопросов аренды касаются многие отрасли права — бухгалтерское, налоговое, гражданское, поэтому потребуется еще немало времени для согласования общих вопросов ПБУ «Учет аренды» со смежными областями права, например с нормами ГК РФ, Закона о лизинге, ПБУ 6/01, а также Налогового кодекса РФ в части налога на имущество и НДС.

Предполагаемый срок утверждения ПБУ «Учет аренды» первоначально был установлен до конца 2011 г., но уже сейчас очевидно, что этот срок не будет соблюден. Тем не менее, необходимость принятия ПБУ по аренде никем не оспаривается, и можно надеяться, что после решения многочисленных вопросов и тщательной проработки текста стандарта специалисты получат логичный, понятный и полезный документ.

[1] Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010 утверждено приказом Минфина России от 13 декабря 2010 г. № 167н.

[2] Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 утверждено приказом Минфина России от 6 октября 2008 г. № 106н.