Предметом настоящей статьи является широко распространенный во всех экономических развитых странах маржинальный подход. Точнее – методология расчета безубыточного объема производства (порога рентабельности) при заданных соотношениях цены, постоянных и переменных затрат.

В рамках означенного предмета превентивная цель работы заключается в исследовании изменения величины порога рентабельности во временной динамике. Конечная цель – выявление возможностей применения полученных результатов в практической деятельности финансовых менеджеров.

Такое исследование, в рамках маржинального подхода, можно считать относительно новым. Поскольку предпосылки такого взгляда существовали ранее. Тем не менее, ставшая практически классической, методика расчета порога рентабельности (точки безубыточности) фактор времени не учитывает. Главное внимание в ней уделяется изучению поведения затрат ресурсов в зависимости от изменений объемов производства.

Не умаляя значимости «традиций», вместе с тем, полагаем, что учет фактора времени позволит усилить эффективность известного метода. Обоснование данной позиции начнем с краткой справки по истории маржинального подхода и системы директ-кост (1).

В 1899 году немецкий ученый Эйген Шмаленбах в статье «Бухгалтерия и калькуляция в фабричном деле» опубликованной в газете «Немецкая металлургия» впервые упомянул понятия «постоянные затраты», «переменные затраты», «прогрессивные затраты», «дегрессивные затраты».

В 1923 году Дж. Кларк предложил идею подразделять валовые издержки производства на переменные и постоянные, в зависимости от их взаимосвязи с величиной объема производства. К переменным затратам он относил стоимость сырья, материалов, электроэнергии, рабочей силы, эксплуатации оборудования и др. К постоянным – амортизацию основного капитала, расходы на содержание административного и технического персонала, содержание сбытовой сети, расходы на поддержание оборудования в надлежащем состоянии и др.

В 30-е годы 20 века значительный вклад в развитие идеи директ-кост внес К.Ремель, издав книгу «Единая система учета затрат на основе пропорциональности затрат и производственных величин». Он по сути разделял затраты на две группы: пропорциональные объему производства, которые относятся прямо на носители затрат и, пропорциональные длительности календарного периода, которые собираются как нераспределенные в одном блоке

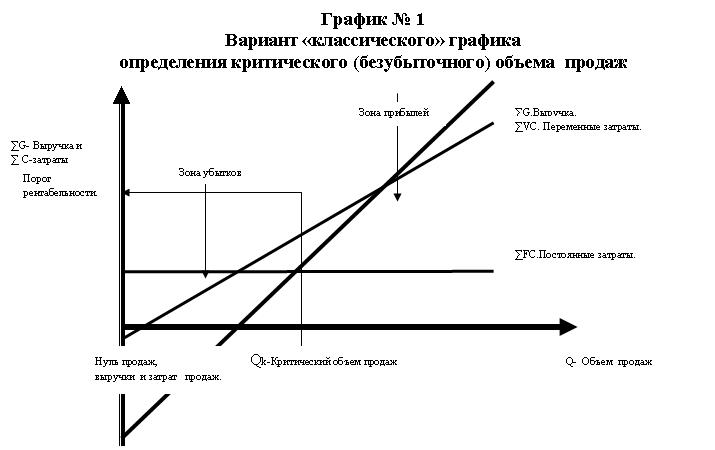

Также в 30-е годы 20 века Вальтер Раутенштраух, Джон Х. Ульямс, Чарльз М. Кноплер разработали графики промежуточного бюджета и критического объема производства. Один из современных («классических») вариантов которого приведен ниже. С помощью этого графика можно проследить взаимосвязи между показателями объема, себестоимости и прибыли.

Их также можно выразить в виде широко известной формулы определения критического (безубыточного) объема производства в натуральных измерителях:

Qk = ∑FC : (P – VC); (1)

где

Qk – критический объем производства в количественных единицах измерения;

∑FC – совокупные постоянные затраты соответствующие выпуску Q единиц продукции;

P – цена, за единицу продукции;

VC – переменные издержки, на единицу продукции.

В целях дальнейшей реализации цели работы обратим внимание на тот факт, что К. Ремель разделял затраты на затраты пропорциональные объему производства, которые относятся прямо на носители затрат и, затраты пропорциональные длительности календарного периода т.е. пропорциональные времени.

Косвенно это подтверждает и вышеприведенный график № 1 так и выше приведенная формула определения порога рентабельности. Подтверждают на первый взгляд парадоксально – строгим указанием, что расчет безубыточного объема производства строго привязан определенному периоду времени. То есть, таким периодом могут быть 10 лет (реализуем инвестиционный проект), 1 год (годовая программа реализации продукции), 1 месяц, 1 день и даже одна смена.

Поскольку отношение объема выпуска ко времени в течении которого этот выпуск осуществлен есть интенсивность выпуска, то, например годовой выпуск можно определить путем умножения дневной интенсивности выпуска на количество рабочих дней в году.

Аналогичные манипуляции расчетов мы можем осуществить также с показателями выручки от реализации продукции и постоянными затратами, которые как раз, по мнению К. Ремеля, являются видом затрат пропорциональных длительности календарного периода.

Но это же относится и к переменным затратам. Они пропорциональны не только объему выпуска, но и времени. Очевидно, что общую величину переменных затрат за установленный период времени можно, например, получить путем умножения интенсивности переменных затрат на количество дней в рассматриваемом временном диапазоне. Интенсивность переменных затрат или переменные затраты за рабочий день (сутки) равны произведению величины переменных затрат единицы выпускаемой продукции VC на количество единиц продукции выпушенных в течении этих суток q.

Приведенные выше рассуждения можно выразить в формализованном виде. Ниже приводим соответствующие им формулы.

Е = Е(t) x T (2)

Е (t) = S(t) – FVC(t) (3)

S(t) = Р x N(t) (4)

FVC(t) = VC(t) + FC(t) (5)

VC (t) = VCi x N(t) (6)

FC(t) = FCi x T = FC(t) / N(t) (7)

T = n x t (8)

В вышеприведенных формулах приняты следующие условные обозначения:

Е – прибыль(убыток) сформированные за период времени Т.

Т – период времени в течении которого формируется прибыль (убыток).

Е (t) – прибыль (убыток), получаемые в единицу расчетного времени (смена, день, неделя, декада, месяц и т.д.).

Р – цена за единицу продукции в рассматриваемом периоде времени Т.

t – единица, расчетного времени (смена, день, неделя, декада, месяц и т.д.).

n – количество расчетных единиц времени в периоде Т.

S(t) – выручка (объем) от реализации продукции за единицу расчетного времени.

N(t) – количество продукции в натуральных единицах произведенное и реализованное в течение расчетной единицы времени (интенсивность выпуска в единицу времени).

VC(t) – переменные затраты осуществленные в течении расчетной единицы времени.

FC(t) – постоянные затраты осуществленные в течении расчетной единицы времени.

FVC(t) – совокупные затраты осуществленные в течении расчетной единицы времени.

FVi – переменные затраты относимые на себестоимость единицы продукции (являются величиной постоянной).

FCi – постоянные затраты относимые на себестоимость единицы продукции.

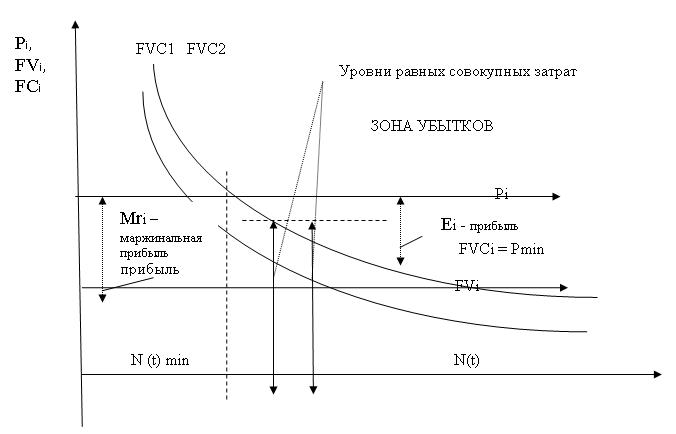

Особое значение во временном аспекте управления прибылью имеют постоянные затраты (FC). Их влияние на себестоимость единицы производимой продукции и прибыли приведено на графике 2.

Из графика видно следующее.

Постоянные затраты FC изменяются соответственно изменению интенсивности выпуска продукции.

Себестоимость единицы продукции

FVCi(t) = VCi(t) + FCi(t) = FVi(t) + FC(t)/N(t) (9),

также зависит от интенсивности выпуска N (t).

Обратим внимание. Что при N (t) = 0 FСi = ∞ ? Это верно с точки зрения математики и бессмысленно с точки зрения экономики. Однако, данному обстоятельству все таки можно дать экономическую интерпретацию. Например – любые затраты не приводящие к выпуску продукции и получению дохода (достижению цели) являются абсолютно, т.е. бесконечно, неоправданными. Так как упущенное время возвратить невозможно.

При N (t) стремящемся к ∞ FCi стремиться к 0. В этом случае цена продукции Р(i) определяемая затратным методом равна единичным переменным затратам FVi.

Таким образом минимальная цена продукции обеспечивающая покрытие затрат на ее выпуск изменяется соответственно изменению интенсивности выпуска этой продукции т.к. таким же образом изменяются и совокупным затраты.

Поскольку разность между фактической ценой реализации продукции и, ее минимальным значением, является единичной прибылью, то следует вывод, что прибыль является функцией зависящей от интенсивности выпуска продукции.

Вышеприведенные рассуждения позволяют сделать следующие выводы:

Вывод 1. По мере увеличения интенсивности выпуска продукции уменьшается величина совокупных затрат на единицу выпускаемой продукции, в связи с уменьшением в этих затратах доли постоянных затрат относимых на себестоимость единицы выпускаемой продукции. Причиной является факт изменения величины постоянных затрат в себестоимости единицы выпускаемой продукции по обратной гиперболической зависимости.

Например. При FC (t) = 1 N(t) = 1,2,3,10,100 соответственно FC(i) = 1; 0,5; 0,33; 0,1; 0,01.

Вывод 2. Увеличение интенсивности выпуска продукции оказывает существенное влияние на величину совокупных затрат на единицу выпускаемой продукции, и, соответственно, прибыли получаемой от реализации этой единицы товара, лишь в определенном диапазоне изменений интенсивности выпуска этой продукции, после чего ее влияние можно признать практически не значимым.

Вывод 3. Кривая FVСi отражающая изменение совокупных затрат на единицу выпускаемой продукции в зависимости от изменения интенсивности выпуска этой продукции в единицу расчетного времени одновременно отражает и изменение минимально возможной отпускной цены этой продукции т.е. Рmin = FVCi. Из данного факта следует, что начиная с определенной величины интенсивности выпуска рентабельность выпускаемой единицы продукции можно изменить, только за счет изменения мержинальной прибыли – изменяя параметры цены и (или) единичных переменных затрат. Также из этого следует вывод, что если изменения цены происходят по кривой FVCi, то прибыли не будет никогда, т.к. Ei = Pi – FVCi = Pi – VCi(t) – FC(t)/N(t). Эффект стабилизации прибыли.

Вывод 4. Следует иметь в виду, что увеличение интенсивности выпуска объективно приводит к ускоренному износу оборудования и, следовательно, полученную за счет интенсификации выпуска прибыль, в будущем придется использовать на приобретение или ремонт преждевременно изношенных средств производства.

Все приведенные ранее рассуждения касались лишь изменений себестоимости одной единицы выпускаемой продукции. Для введения в расчеты порога рентабельности фактора времени (T) необходимо установить, как изменяется себестоимость всего выпуска в расчетном единичном интервале времени t в зависимости от интенсивности выпуска N (t). Для этого все элементы приведенного выше уравнения (5) FVCi(t) = VCi(t) + FCi(t) = VCi(t) + FC(t)/N(t) умножим на N (t), т.е. на количество выпускаемого товара в натуральных единицах измерения. Получим следующее равенство

FVCi(t) x N(t) = VCi(t) x N(t)+ (FC(t) x N(t) ) /N(t) (10)

или FVC(t) = VCi(t) x N(t)+ FC(t) (11)

Теперь мы можем перейти к расчетам:

1. Величины прибыли приходящейся на одну единицу выпускаемой продукции Еi

Ei = Pi – FVCi = Pi – VCi(t) – FC(t)/N(t) (12)

2. Прибыли выпуска товара за единичный расчетный период времени E(t)

E(t) = Pi x N(t) – VCi(t) x N(t) -(FC(t) x N(t) /N(t)) = N(t) (Pi – VCi) – FC(t) (13)

3. Прибыли за весь исследуемый период времени E(T)

E(T) = Pi x N(t) x n – VCi(t) x N(t) x n -(FC(t) x N(t) /N(t)) x n = N(t) x n x (Pi – VCi) – FC(t) x n = n х [N(t) x (Pi – VCi) – FC(t)] (14)

Поскольку единичные расчетные периоды времени t, внутри которых сохраняются неизменными основные расчетные показатели определения безубыточного объема производства, могут быть различными по продолжительности, то показатель прибыли E(T) является интегрированной величиной соответствующих своих периодам значений E(t) т.е.

E(T = ∑ E(t)I (15).

Изменчивость основных характеристик определяющих величину безубыточного объема производства Q k за время Т позволяет определять их как сумму Qki) т.е.

Qк = ∑ Qki (t) (16).

Это же значение критического объема производства Qк можно получить по формуле

Qк = Wq * T (17)

где Wq – средневзвешенная величина критического объема производства приходящаяся на единичное расчетное время t. Расчет можно осуществить по формуле

Wq = ∑ Qki (t) : Т = [Q1*t1 + Q2*t2+ … + Qi * ti) : T (18)

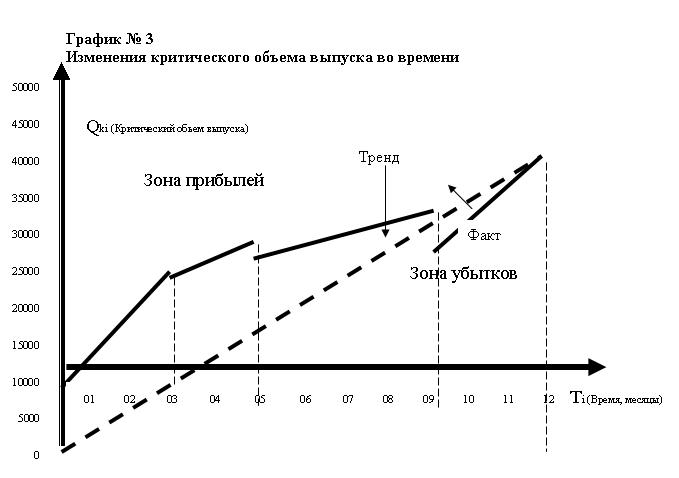

Проиллюстрируем сказанное расчетным примером.

Допустим цена изделия (Pr) в январе-мае 5000,0 рублей, в июне-сентябре 6000,0 рублей, в ноябре-декабре 5000,0 рублей. Переменные затраты на единицу товара (VC) в течение всего года – 3000,00 рублей. Постоянные затраты (FC) 100000000 рублей в год, в том числе с разбивкой по месяцам года: январь-март и октябрь-декабрь 10000000 рублей в месяц, а в апреле-сентябре 6666667 рублей.

Приведенные данные и результаты расчетов критического объема выпуска, сведем в таблицу № 1.

Ниже приведен график № 3 иллюстрирующий вышеизложенную ситуацию

Отклонения от основного тренда определяемого на основании средневзвешенной величины безубыточного объема производства WQк за период Т показывают периоды времени когда предприятие накапливает прибыли, а когда убытки.

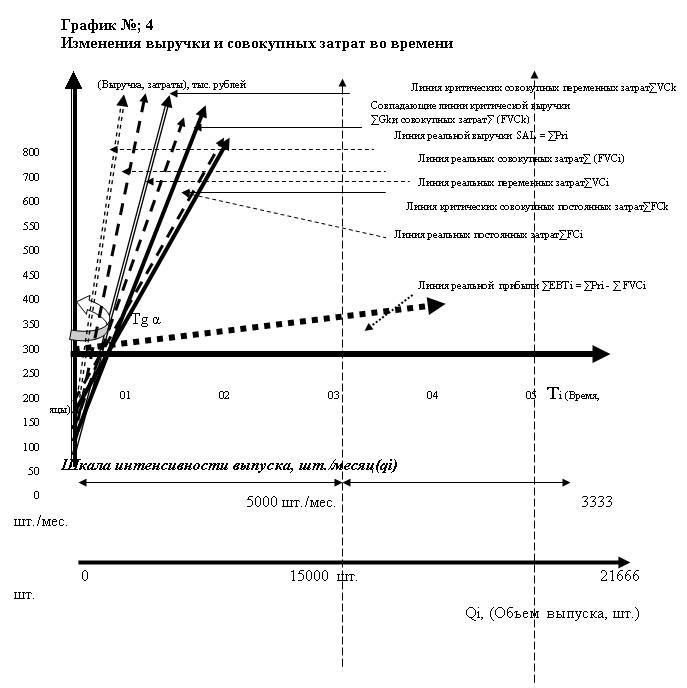

Подобным же образом можно построить линии изменения во времени показателей выручки, совокупных постоянных и совокупных переменных затрат, а также прибыли. Они приведены на графике № 4. При этом, за исключением прибыли, интенсивность нарастания величины показателя во времени будет определяться:

для выручки – ценой за единицу продукции (Pr),

для совокупных постоянных затрат – величиной затрат в единицу времени (FC),

для совокупных переменных затрат – величиной переменных затрат в единицу времени, исчисленную как произведение переменных затрат на единицу продукции на интенсивность выпуска продукции в единицу времени (qi х VC).

В нашем случае значения коэффициентов при переменной Ti будут следующие:

1. Для линии выручки SAL = ∑Pri = Pr х qк х Ti

2. Для линии постоянных затрат ∑FCi = FC х Ti

3. Линия переменных затрат ∑VCi = VC х qк х Ti

4. Совокупные затраты ∑( FVCi) = (VC х qк + FC) х Ti

Поскольку в расчетах участвует критическая интенсивность выпуска, то линия выручки совпадает с линией совокупных затрат, что свидетельствует о нулевой прибыли в течении всего периода времени, при условии сохранения расчетных констант.

При мониторинге процесса производства и реализации продукции фактическую интенсивность выпуска следует сравнивать с их критическими значениями. Должны соблюдаться следующие неравенства:

1. qi ≥ qk (1) – фактическая интенсивность выпуска должна превышать критическую интенсивность выпуска, иначе получение прибыли невозможно;

2. Pr х qi ≥ Pr х qк (2) – фактическая выручка должна превышать показатель критической выручки иначе невозможно обеспечение непрерывности деятельности в рамках простого воспроизводства капитала.

3. FCi ≤ FCk (3) – фактические постоянные затраты в единицу времени не должны превышать их значения определенного для расчета критического объема выпуска. Если превышают, то величину критического объема выпуска необходимо пересчитать.

4. VCi ≤ VCк (4) – фактические переменные затраты в единицу времени не должны превышать их значения определенного для расчета критического объема выпуска. Если превышают, то величину критического объема выпуска необходимо пересчитать.

В целях мониторинга процесса производства график № 4 совмещен со шкалой интенсивности выпуска (qi) и шкалой объема выпуска (Qi). При этом применен метод совмещения диаграмм и синхронизации показателей оси ординат (SAL,FC, FV, FCV) с факторами оси абсцисс (Ti,Qi)

Основываясь на вышеприведенных неравенствах (1-4) и графике № 3 можно выразить соответствующие зависимости через тангенсы углов линий совокупной и критической выручки; совокупных, постоянных, переменных реальных и критических затрат. Для этого, обозначим их:

Tg Pri и Tg Prк – соответственно темпы роста совокупной реальной и критической выручки.

Tg (FVCi) и Tg (FCк + VCк) – соответственно темпы роста совокупных реальных и критических затрат.

Tg FCi и Tg FCk соответственно темпы роста совокупных реальных и критических постоянных затрат.

Tg VCi и Tg VCk соответственно темпы роста совокупных реальных и критических переменных затрат.

Tg EBTi и Tg EBTк – соответственно темпы роста совокупной реальной и критической прибыли. При этом следует иметь в виду, что линия критической прибыли всегда совпадает с абсциссой графика так как Tg EBTк всегда равен нулю. При Tg EBTi ≥ 0 линия реальной прибыли расположена выше абсциссы, следовательно, предприятие накапливает прибыли, если Tg EBTi ≤ 0 то предприятие увеличивает убытки.

Отношение Tg EBTi : Tg EBTк характеризует запас финансовой прочности в анализирует периоде. Оно показывает во сколько раз можно снизить интенсивность производства не получив при этом убытка.

Отношения TgEBTi : Tg (FCi + VCi) = R(FCi + VCi); Tg PROi : Tg FCi = R FCi; Tg PROi : Tg VCi = RVCi; Tg PROi : Tg Gi = RGi и Tg PROк : Tg (FCк + VCk) = R(FCk + VCk); Tg PROk : Tg FCk = R FCk; Tg PROk : Tg VCk = RVCk; Tg PROk : Tg Gk = RGk есть суть реальные и критические рентабельности ®, соответственно, совокупных затрат, постоянных затрат, переменных затрат и продаж.

Вышеприведенная технология интеграции фактора времени в модель расчета безубыточного объема производства позволяет на наш взгляд более широко использовать данную модель в оперативном управлении прибылью.

Также, при использовании современных компьютерных информационных технологий, предлагаемая динамическая модель позволяет более наглядно иллюстрировать процессы изменения во времени основных характеристик, определяющих величину прибыли и своевременно принимать корректирующие меры, например, изменять интенсивность производства продукции.

Динамическая модель порога рентабельности позволяет существенно расширить спектр прикладных расчетов, основанных на концепции безубыточности.

Например, нам необходимо определить время Т в течении предприятие может возвратить кредит при известных значениях основных характеристик безубыточности и величин суммы требуемого кредита P0. , а также ставки процента по нему I. Также примем условие, что вся формируемая прибыль не реинвестируется и накапливается для расчетов по кредиту, которые будут осуществлены постнумерандо, т.е. в конце срока платежа.

Величину прибыли определим исходя из известного алгоритма. Прибыль равна разности между выручкой и совокупными затратами на производство и реализацию продукции. Формула расчета прибыли до вычета налогов EBT (earning before taxes) при этом следующая EBT = ∑P – ∑FVC (18)

Далее представим это же выражение в модифицированном виде, используя в качестве расчетных факторов показатели единичных постоянных (FC) и переменных (VC) затрат и фактор времени Т. В этом случае формула примет следующий вид:

EBT = Pr х qi х Ti – FC х Ti – VC х qi х T i ;

или

EBT = Ti х [qi х (Pr – VC) – FC]; (19)

где

Pr – цена, за единицу продукции;

qi – фактический ежедневный объем продаж в i – период времени, в количественных единицах измерения или фактическая интенсивность продаж;

Ti – продолжительность периода реализации товара.

FC – постоянные затраты в единицу времени,

VC – переменные затраты на единицу товара.

Теперь зададим расчетные параметры задачи:

Pr – 100 руб./штука;

qi – 100 штук в день;

VC – 20 руб./штуку.

FC – 200 руб. в день.

Ро – 1 000000 руб. – величина кредита, который может предоставить банк исходя из оценки кредитоспособности клиента.

I – 10% годовых.

Поскольку, по условию задачи, всю прибыль, мы направим на погашение кредита и процентов за пользование им, то, исходя из концепции безубыточности, мы имеем право записать следующее выражение.

EBT = 0 = Pr * qi * Ti – VC * qi * T i – FC * Ti – Ро * I * Ti/360 – Ро (20)

Поскольку, нам надо определить возможное время погашения кредита

T , то преобразуем уравнение (20) относительно этого показателя.

Ti = ? = Ро : [Pr * qi – VC * qi – FC – Ро * I: 360]

или

Т = 1 000000 : [100x100 – 20*100 – 200 – 0.1*1000000/360] = 133 дня.

То есть при данных условиях, кредит в размере 1 млн. рублей и проценты по нему будет возвращен банку через 133 дня. Сумма платежа составит 1 000000 + 0,1*1 000000: 360*133 = 1036944,4 рубля.

Другой пример применения динамической модели порога рентабельности.

Допустим, что всю получаемую единичную прибыль EBT0 (например, прибыль за один день) мы вновь реинвестируем в производство и реализацию продукции, постоянно наращивая за счет этого финансирования объемы продаж. В этом случае возможно применение формулы (19)

EBT = Ti * [qi х (Pr – VC) – FC]

где [qi * (Pr – VC) – FC] = EBT0 и, следовательно, EBT = Ti * EBT0

Поскольку в уравнении (19) единичная прибыль EBT0 изменяется по закону арифметической прогрессии

Sn = n: 2 х [2d + d(n-1)];

где,

Sn – сумма членов арифметической прогресс;

n – порядковый номер, члена арифметической прогрессии;

d – величина шага арифметической прогрессии.

то формула роста совокупной прибыли EBTi в этом случае будет следующей.

EBTi = Ti : 2 * [2 EBT0 + EBT0 (Ti – 1)] (21),

где

EBT0 – прибыль первого дня выпуска, которая в дальнейшем используется в качестве шага арифметической прогрессии..

Определим, какую прибыль предприятие получит за 133 дня работы, если необходимость в кредитных выплатах отпадет.

EBT0 = [qi * (Pr – VC) – FC] = 100 *(100-20) -200 = 7800 руб. в день.

Отсюда совокупная прибыль за 133 дня работы составит EBTi = Ti : 2 * [2 + EBT0 (Ti – 1)] = 133:2 * [2*7800 +7800*132] = 66.5*[15600+1029600]= 69505800 рублей.

Полученный результат говорит о том, что наличие возможности реинвестировать всю полученную прибыль в производство и реализацию продукции предприятие может значительно раньше возвратить банку кредит в 1 млн. рублей. Каким же будет этот срок? Такая задача может быть решена путем преобразования формулы (21) относительно Тi.

Возможны также многие другие возможно прикладного применения динамической модели порога рентабельности. Однако формат статьи не позволяет изложить их. Поэтому подведем итог нашего исследования.

- Существующая модель расчета критического объема производства содержит в себе фактор времени.

- Фактор времени проявляет себя: в пропорциональной зависимости роста совокупных постоянных (∑FCi) и совокупных переменных затрат от времени. Постоянные затраты постоянны в расчете на единицу времени (день, месяц, год) и растут пропорционально длительности расчетного периода т.е. ∑FCi = FC x Ti. Переменные затраты постоянны по отношению к их величине в структуре совокупных затрат на единицу выпускаемой продукции. Они также постоянны в течение единицы времени (дня, месяца, года) при условии, что интенсивность выпуска (qi x VC) соответствующая это единице времени в течении расчетного периода не изменяется. При этих условиях их совокупная величина также будет увеличиваться пропорционально длительности расчетного периода производства и реализации продукции, т.е. ∑VCi = (qi x VC) x Ti.

- Динамическая (временная) модель расчета порога рентабельности через единичные показатели цены (Pr), интенсивности выпуска продукции (qi), единичных переменных (VC) и единичных постоянных (FC) затрат позволяют использовать ее в целях оперативного планирования и мониторинга процесса производства и реализации продукции. Для этого необходимо использовать методику совмещения диаграмм на графике (или применить соответствующую систему уравнений) и синхронизировать их по времени.

- Динамическая (временная) модель расчета порога рентабельности содержит в себе потенциал для решения многих задач финансового менеджмента. Например, фактор времени, позволяет ввести в расчеты такие параметры как величина кредита и величина процентной ставки по кредиту, а также величины значений собственного и заемного капитала. Некоторые примеры таких расчетов приведены в настоящей работе.

- Предлагаемая модель представляется нам достаточно универсальной. Она может быть применена для финансового моделирования и прогнозирования подобно формуле «Дюпон».

- Модель применима в качестве инструмента аудиторских и налоговых проверок, оценки кредитоспособности заемщика, управления инвестиционными проектами.

______________________________

Список литературы:

- В.Э.Керимов, Н.Н.Комарова, А.А.Епифанов, журнал «Аудит и финансовый анализ" (№2, 2001).

- А.К. Солодов, Рентабельность и бренд, журнал «Финансовые и бухгалтерские консультации» ((№9, 2007)