В статье рассмотрены проблемы развития рынка налогового консультирования в Российской Федерации. Предлагаются возможные пути дальнейшего улучшения рынка налогового консультирования в Российской Федерации

Спрос на рынке консультирования находится в прямой взаимосвязи от общеэкономической ситуации внутри страны. Постоянные изменения, вносимые государством в налоговое законодательство, сохранение давления на бизнес со стороны налоговых органов, а также совершенствование фискального надзора ведут к росту спроса на услуги налоговых консультантов.

Спрос на налоговых консультантов увеличивается, но меняется направление оказываемых услуг из-за стремления фискальных органов сократить оптимизацию бизнесом своих налоговых платежей.

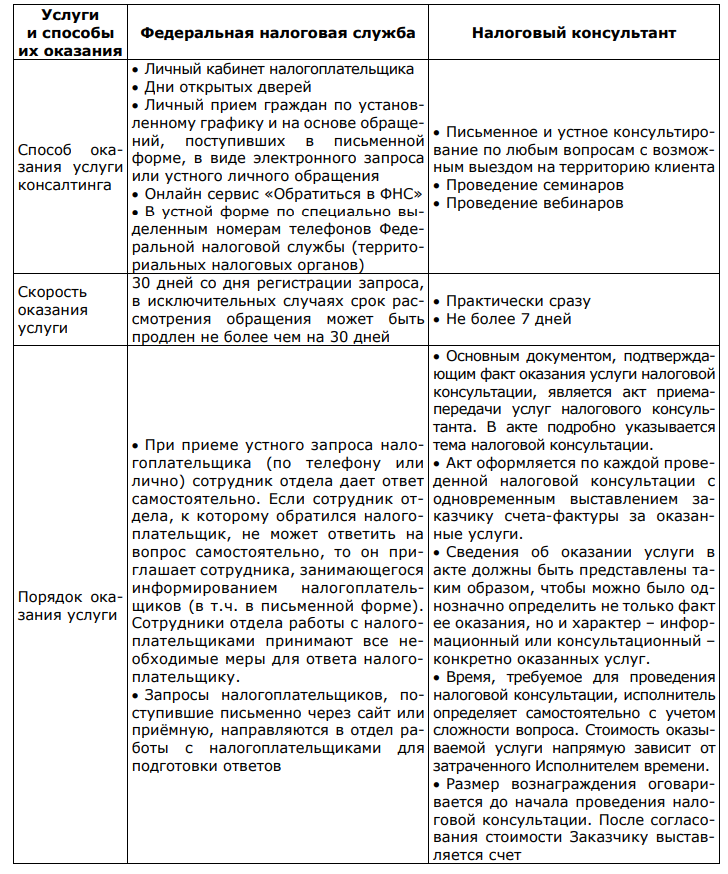

Федеральная налоговая служба оказывает бесплатно услуги по консультированию налогоплательщиков. Однако следует понимать, что услуги, предлагаемые налоговыми органами, заметно отличаются от услуг, предоставляемых налоговыми консультантами. Проведем сравнительный анализ в табл. 1.

Таблица 1

Отличительные черты консультаций в сфере налогообложения, оказываемых налоговыми консультантами и налоговыми органами

Данные табл. 1 показывают, что налоговые консультанты предлагают более широкий спектр услуг для всесторонней поддержки налогоплательщиков. Если в налоговых органах налогоплательщик может лишь получить разъяснения по налогам, сборам, налоговому законодательству и т.п., при этом согласно Решению ФНС России от 27.12.2017, обязанность налоговых органов по даче разъяснений не распространяется на случаи, когда заданный вопрос непосредственно не связан с деятельностью налогоплательщика. Обязанность налоговых органов по даче разъяснений не распространяется на случаи, когда заданный вопрос непосредственно не связан с деятельностью налогоплательщика, то налоговый консультант в свою очередь не только проинформирует, но и поможет решить все вопросы обратившегося к ним налогоплательщика.

Например, в компетенцию налоговых консультантов входит досудебное оспаривания решений налоговых органов при возникновении споров с налоговыми органами. В 2017 г. наблюдается рост спроса на данную услугу налоговых консультантов. Не доведение дела до суда несет за собой преимущества для налогоплательщика. Это и сокращение сроков рассмотрения налогового дела, и снижение издержек на консультантов, так как рассмотрение жалобы является письменным и не требует специалистов и их выступление на нескольких судебных заседаниях, что очень часто случается в судебных спорах. Федеральная налоговая служба в 2017 г. стала чаще договариваться с добросовестными должниками - в прошлом году поступления в бюджет от мировых соглашений выросли в 3,2 раза и составили 4,2 млрд. руб., пишут "Известия". Доходы от компаний банкротов за год выросли на 35%, до 101,1 млрд. руб., а от привлечения к субсидиарной ответственности в 12,6 раза - превысив 2 млрд. руб.

Налоговый консультант способен помочь налогоплательщику с вопросами по отражению налоговой информации в бухгалтерском учете, то есть заранее предупредить возникновение ошибок. Еще одним преимуществом налоговых консультантов является скорость оказания услуг. Налоговые консультанты способны решить проблемы, с которыми к ним обратился клиент здесь и сейчас, тогда как ответ от ФНС налогоплательщик получит только в течение 30 дней после регистрации запроса.

В настоящее время в России существует большое число профессиональных объединений консультантов. Одним из таких объединений является Палата налоговых консультантов, это профессиональное сообщество российских налоговых консультантов, зарегистрированная 9 янв. 2002 г. Задачи и цели Палаты налоговых консультантов заключаются в формировании, развитии, поддержке профессионального налогового консультирования в России; создании эффективной площадки для профессионального общения, обмена опытом, выработки налоговых стратегий; повышении налоговой культуры общества. Палата налоговых консультантов осуществляет обучение и аттестацию налоговых консультантов.

Проанализировав динамику численности аттестованных консультантов за период с 2013 г. по 2017 г., по данным официального сайта Палаты налоговых консультантов, можно сделать следующие выводы: в 2016 г. сертификат налогового консультанта получили 717 чел., что на 50% больше чем в 2015 г. В 2017 г. численность аттестованных консультантов увеличилась на 12% по сравнению с 2016 г., а по сравнению с 2015 г. на 67%. Такая динамика спроса на профессию налогового консультанта подтверждает, что спрос на рынке услуг по налоговому консультированию будет только расти.

В России налогоплательщики чаще всего обращаются к частным лицам и компаниям, которые предлагают услуги по налоговому консультированию. Основными заказчиками консалтинговых услуг являются крупные компании, имеющие иную многоуровневую структуру. Открывая дочерние компании, филиалы или представительства в регионах, эти компании «приводят» с собой консультантов, обслуживающих головную компанию, московские консалтинговые фирмы или на штате есть квалифицированный специалист. Соответственно местным консалтинговым компаниям достаются, в малые и средние предприятия.

Ряд специалистов предлагает комплекс следующих взаимосвязанных между собой направлений, мероприятий и путей развития института налогового консультирования в России:

Законодательное закрепление этого института и разновидности консалтинговой деятельности с учетом зарубежного опыта.

Проблема отсутствия законодательного регулирования налогового консультирования решается путем принятия Федерального закона «О налоговом консультировании» и разработки на его основе правовой нормативной базы о федеральных стандартах (правилах) такой деятельности с их кодификацией. Принятие указанных закона и стандартов налогового консультирования позволят повысить престиж профессии налогового консультанта, избежать непрофессионального консультирования, защитить интересы консультирующих и консультируемых лиц и их деятельность никак не регламентируется, несмотря на то, что многие схемы уклонения от уплаты налогов разрабатываются именно внутри организаций, без привлечения внешних консультантов. Как считают указанные авторы, эту проблему нужно решать на законодательном уровне.

Список литературы

1. Урман Н. А. Налоговое консультирование: развитие и проблемы // Вестник Томского государственного университета. Экономика. 2013. № 4 (24). С. 151-157.

2. Проблемы становления и пути развития налогового консультирования в России. URL: www.mirkin.ru/_docs/articles05-025.pdf.

3. ФНС сосредоточилась на досудебном урегулировании споров по налогам. URL: http://nalogoved.ru/news/7020.html.