Эффективная система управления деятельностью организаций определяет перспективы развития и повышения финансовой и конкурентной устойчивости бизнеса. Поэтому приоритетное значение приобретает внутренний контроль как основа, обеспечивающая единую информационную платформу, поддерживающую управленческий процесс. При формировании информационной платформы о состоянии организации необходимо системно и процедурно рассматривать процессы сбора данных, их обработки, передачи информации адресно тем, кто в ней заинтересован и способен использовать полученные данные в управленческой деятельности. На наш взгляд, для удовлетворения информационных интересов собственников, менеджеров различного уровня и других пользователей информации необходима адекватная система внутреннего аудита.

Для контроля производственной деятельности внутренними аудиторами должны быть разработаны процедуры, способствующие более эффективной проверке. Для разработки таких процедур внутренние аудиторы должны быть высококвалифицированными специалистами, досконально знающими бизнес-процессы предприятия, обладающими аналитическим складом ума, способными предусмотреть возможные нестандартные ситуации и найти способы их оптимального решения.

Аудиторские процедуры, применяемые при проверке производственной деятельности предприятий, основываются на организационной модели проверки и включают определение объектов, источников и методов проверки. Основные вопросы программы проверки производственных операций представлены в табл. 1.

Аудит бизнес-процесса «производство» на предприятии целесообразно начинать с проверки порядка выполнения и соблюдения планов выпуска продукции по центрам ответственности. Такую проверку необходимо проводить сплошным способом. Последующие этапы проверки производственного цикла следует проводить выборочным способом.

При проверке договоров, заказов на поставку сырья и материалов необходимо обратить внимание на то, чтобы на документе, в котором отражен заказ, присутствовала разборчивая подпись, а также было указано должностное лицо, составившее документ, и конкретный заказчик, юридический адрес и др.

Выборочный контроль документов, в которых отражены заказы, а также применяемые методы логического анализа позволят аудитору определить обоснованность заказов. Кроме того, аудитор проверяет полноту регистрации поступивших заказов и их выполнение.

Далее аудитор проверяет договоры на поставку материально-производственных запасов в отношении правильности их оформления.

При проверке реальности списания сырья и материалов в производство в первую очередь аудитор обязан установить указанный в учетной политике метод оценки списания МПЗ при их отпуске в производство. В соответствии с Положением по бухгалтерскому учету ПБУ 5/01 «Учет материально – производственных запасов», утвержденным приказом Минфина России от 09.06.01 № 44н, выделяют следующие способы оценки МПЗ при их отпуске в производство:

- по себестоимости каждой единицы запасов;

- по средней себестоимости;

- по себестоимости первых по времени приобретения МПЗ (метод ФИФО);

- по себестоимости последних по времени приобретения МПЗ (метод ЛИФО).

- сборник производственных норм расхода основных материалов, разработанный на основе отраслевых инструкций нормативных показателей расхода материалов;

- журнал учета выполненных работ по каждому заказу;

- локальные и объектные спецификации, в которых предусмотрен расход материалов по видам продукции;

- материальный отчет по материально ответственному лицу (производителю работ, начальнику участка);

- ежемесячный отчет о расходе основных материалов в сопоставлении с расходом, определенным по производственным нормам.

При аудите бизнес-процесса «производство» проверяются наличие указанных выше документов и правильность их заполнения. Следует также проверить, не допускаются ли расхождения между данными материального отчета и документами на списание материалов.

Проверку правильности расчета и отражения в учете себестоимости продукции аудитору следует начать с определения используемого на предприятии метода учета затрат на производство. Именно выбранный в учетной политике метод учета затрат на производство и определяет дальнейшие действия аудитора и влияет на выбор используемых аудитором процедур.

При позаказном методе учета затрат на производство объектом учета является отдельный заказ, открываемый на каждый объект в соответствии с договором подряда, заключенным с заказчиком. В данном случае аудитором тщательно изучается содержание заказа и его выполнение.

Учет методом накопления затрат ведется за определенный период времени (как правило, за месяц) по видам работ и местам возникновения затрат. В данном случае аудитор путем пересчета проверяет правильность расчета договорной стоимости, указанной в договоре, и договорной стоимости сданных работ. В случае возникновения расхождений аудитор устанавливает их причины и выявляет ответственных лиц.

Аудитор должен проконтролировать счета-фактуры на предмет правильности их заполнения в соответствии с действующим порядком, а также:

- проверить правильность ведения книги продаж и книги покупок;

- проанализировать заказы, соответствующие им ТТН и счета-фактуры на предмет недостающих (пропущенных) номеров, используя выборочную проверку;

- осуществить контроль счетов-фактур на предмет соответствия указанных в них данных данным ТТН и условиям договоров или заказов, используя сверку документов;

- проследить проводки в Главной книге и точность счетов покупателей;

- согласовать данные аналитического учета с данными синтетического учета и Главной книги;

- сверить даты зафиксированных операций с датами счетов-фактур и ТТН.

Фактический контроль за движением материальных ценностей осуществляется посредством проведения выборочной инвентаризации с участием аудитора. При этом до начала инвентаризации аудитор должен:

- составить перечень подлежащих инвентаризации материалов;

- согласовать с руководителем предприятия состав инвентаризационной комиссии;

- потребовать от материально ответственных лиц составления отчетов по приходу и отпуску (расходу) МПЗ на дату инвентаризации, сдать их в бухгалтерию с предоставлением одного экземпляра аудитору;

- получить расписку материально ответственных лиц в том, что все документы, относящиеся к приходу или расходу ценностей, сданы в бухгалтерию и что никаких неоприходованных или не списанных в расход МПЗ у них нет;

- получить аналогичные расписки у лиц, имеющих подотчетные суммы на приобретение МПЗ или доверенности на их приобретение.

Инвентаризацию следует проводить с участием материально ответственных лиц. Если в процессе инвентаризации выявлены значительные отклонения, то можно сделать вывод о формальном характере проводимых ранее инвентаризаций. Если отклонения не установлены, то аудитор с известной долей уверенности может говорить о достаточно высоком уровне функционирования системы внутреннего контроля и организации бухгалтерского учета на предприятии.

Контроль правильности и своевременности отражения на счетах бухгалтерского учета хозяйственных операций осуществляется аудитором посредством инспектирования.

Аудитор устанавливает (выборочным способом) полноту и правильность отражения хозяйственных операций на счетах бухгалтерского учета, используя данные регистров синтетического учета (журналы-ордера, карточки счета, анализ счета), Главной книги, бухгалтерской отчетности. В случае возникновения расхождений аудитор, используя процедуру прослеживания, может затребовать, помимо названных документов, еще и первичную документацию, приказы, распоряжения руководителя, внутреннюю учетную информацию.

Проверка расчетов с покупателями (заказчиками) начинается с проверки выписок с расчетного счета предприятия. В выписках указываются все данные о движении и остатках денежных средств на счетах предприятия. К банковским выпискам прилагаются оправдательные документы (отражаемые в выписке приходные и расходные документы). Получив выписку банка, бухгалтер осуществляет контроль на предмет полноты указания в выписках перечисленных покупателями (заказчиками) сумм, сверяя поступившие от них суммы по выписке с суммами, указанными в прилагаемых к ней оправдательных документах. На основании выписок банка и оправдательных документов делаются соответствующие отметки об оплате в регистрах расчетов с покупателями (заказчиками).

Аудитором также осуществляется методом сверки контроль оплаченных сумм и числящейся задолженности. Такой контроль позволяет выявить:

- полноту и своевременность погашения задолженности;

- ошибки при вводе данных по дебиторской задолженности покупателей (заказчиков);

- неучтенную ранее дебиторскую задолженность;

- неучтенные поставки.

- сравнение данных банковских выписок и подтверждающих их документов с итоговыми данными в регистрах учета;

- прослеживание бухгалтерских записей по счетам, а также списания неистребованной задолженности;

- подтверждение списанной безнадежной дебиторской задолженности необходимой документацией;

- оценка ежемесячной выверки дебиторской задолженности покупателей (заказчиков); выяснение причин неоплаты покупателями (заказчиками) полученной продукции.

После реализации всех включенных в программу проверки вопросов аудитор переходит к следующим этапам аудита, а именно – к проведению аналитических процедур с использованием различных методов и инструментов

Одной из важнейших функций реализации гибкого внутреннего контроля на производстве является анализ, главная цель которого заключается в постоянном информационном обеспечении контроля за рациональностью функционирования всей хозяйственной системы по выполнению обязательств по производству и реализации продукции, выявлению и мобилизации текущих внутрипроизводственных резервов снижения затрат на производство продукции, росту доходности.

Аналитические технологии призваны обеспечить управленческий аппарат организации информацией, необходимой для управления и контроля за деятельностью организации и помогающей управленческому аппарату в выполнении его функций.

Технологии анализа необходимы на всех стадиях подготовки и принятия управленческих решений, особенно на этапах формирования цели и выработки решений. Объектами анализа могут быть весь объем произведенной продукции, объем реализованной продукции, отдельные виды продукции, отдельные виды производств, центры ответственности, технологические процессы и операции.

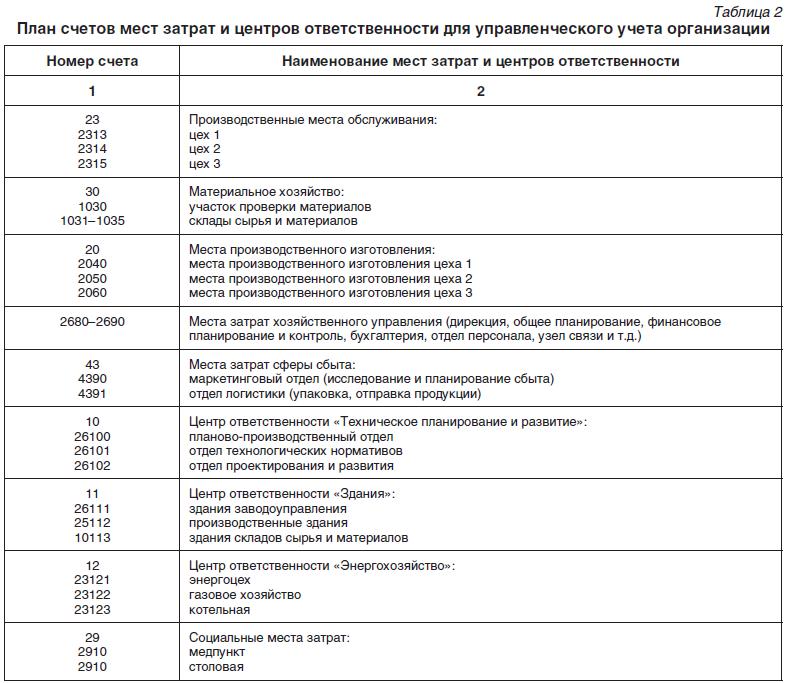

Одним из направлений применения аналитических процедур в целях оценки бизнес – процесса «производство» является процедура адаптации действующего плана счетов к целям управления и информационно – аналитическим потребностям менеджмента предприятия. Ряд синтетических счетов следует расширить субсчетами и объектами аналитики, обслуживающими местами затрат и центров ответственности с целью развития предприятия (табл. 2).

Основная часть затрат организации формируется на производственной стадии внутренней цепочки ценностей организации. Затраты производственного вида деятельности обусловлены технологией производства готовой продукции, зависят от объемов производства этой продукции и образуют ее вещественную основу.

Для достоверного формирования в системном порядке учетных данных об издержках производства большое значение имеют счета и технология записей на них. План счетов бухгалтерского учета финансово – хозяйственной деятельности организации предусматривает два варианта: первый – в автономной, разработанной самой организацией системе счетов, второй – в рамках единой системы счетов (действующая практика организации отечественного бухгалтерского учета). Для осуществления контроля затрат на производство в рамках автономной системы счетов в Плане счетов организации предусмотрены свободные номера.

Для производственных организаций в качестве типовой нормативными актами, такими, как «Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» (утверждено постановлением Правительства РФ от 05.08.92 № 552), «Типовые методические рекомендации по планированию и учету себестоимости строительных работ» (письмо Минфина России от 30.12.93 № 161) рекомендуется группировка затрат по следующим статьям расходов: «Материалы», «Расходы на оплату труда», «Расходы по содержанию и эксплуатации машин и механизмов», «Накладные расходы».

Группировка затрат, связанных с производственной деятельностью, должна обеспечить получение системной информации с мест возникновения затрат по центрам ответственности, целевым направлениям, объектам калькулирования в разрезе статей затрат и их составляющих.

Для этого, в первую очередь, необходимо дополнить соответствующими показателями первичную документацию. Первичные документы составляются с обязательным кодированием, обеспечивающим учет по направлениям деятельности. Кроме того, кодирование позволит обеспечить анализ и контроль в разрезе участков, подразделений и служб организации, т.е. по центрам ответственности и местам возникновения затрат.

Тестирование данных специального регистра (журнала-ордера № 10 с) по всем производственным счетам позволяет определить затраты как на производство продукции по каждому цеху (центру ответственности) и в целом по организации, так и для отражения незавершенного производства. В целом журнал-ордер многофункционален и предназначен для подсчета конечного финансового результата по каждому индивидуальному заказу, виду продукции. Данный учетный регистр пригоден и для контроля нормативной системы формирования производственных затрат. С этой целью необходимо предусмотреть графы или строки для отражения затрат на производство продукции (по нормам) и отклонений.

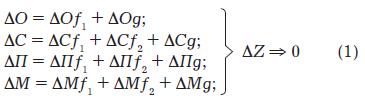

Соблюдение технологии осуществления аналитических процедур позволяет сформировать детализированную информацию о затратах по каждому центру ответственности и, в конечном итоге, получить полную себестоимость выпущенной продукции. В целях стратегического управления затратами анализ позволяет получить сводную внутреннюю информацию об использованных каждым подразделением (цехом) ресурсах. Далее сопоставляются плановые показатели с фактическими данными и проводится оценка эффективности функционирования каждого центра ответственности (цеха) в рамках выбранной стратегии. При этом анализируются все возможные причины отклонений производственных затрат от запланированных значений. Обобщенную суммарную модель отклонений по затратам можно выразить следующим образом:

где ΔZ – суммарное значение отклонений затрат от плановых величин;

ΔОf1, ΔСf1, ΔПf1, ΔМf1 – суммарное отклонение затрат от запланированных величин по внутренним причинам каждого центра ответственности;

ΔСf2, ΔПf2, ΔМf2 – суммарное отклонение затрат от запланированных величин по внутренним причинам;

ΔОg, ΔСg, ΔПg, ΔМg – суммарное отклонение затрат от запланированных величин по внешним причинам каждого центра ответственности.

При отсутствии отклонений доходов от запланированных величин:

ΔZ = ΔP, (2)

где ΔP – отклонение прибыли от плановых значений.

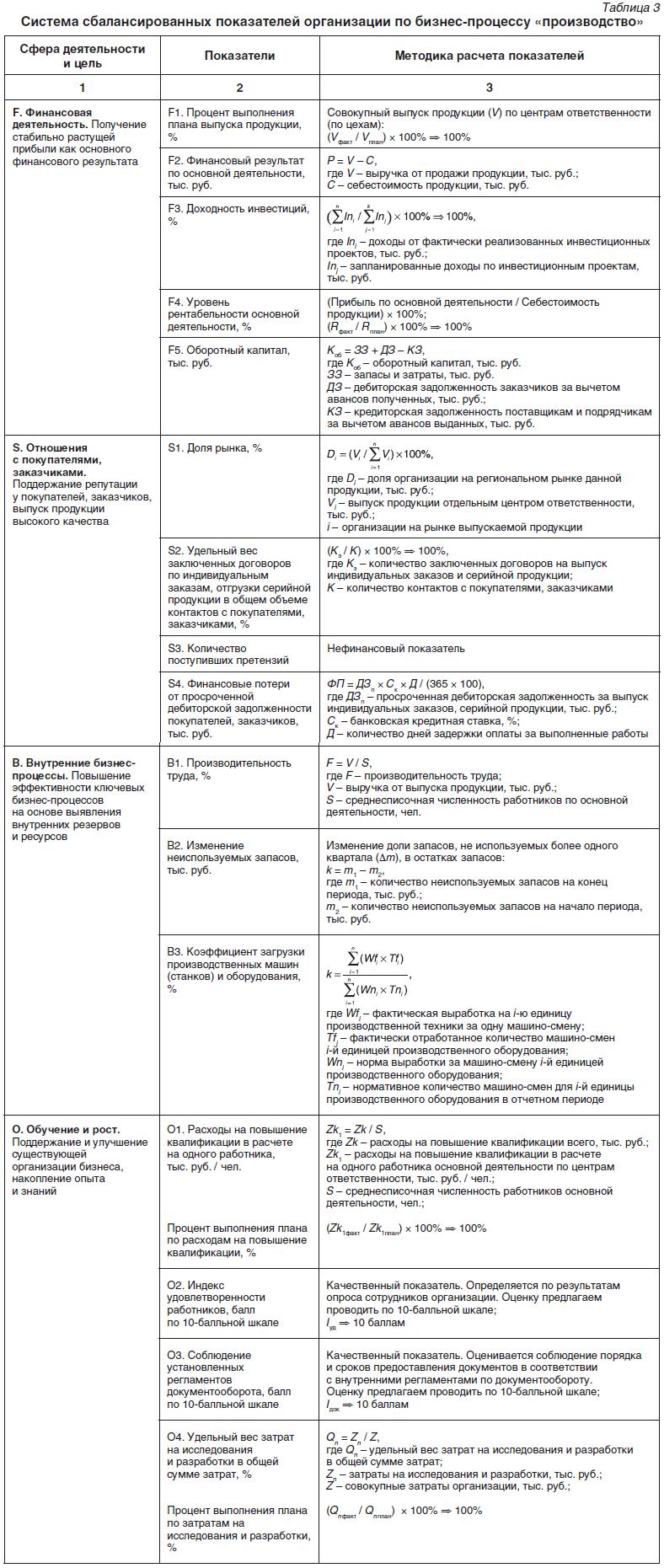

Каплан и Нортон рекомендуют включать применительно к каждому аспекту деятельности компании около четырех показателей с тем, чтобы не создавать информационной перегруженности для менеджеров [5]. В связи с этим для направления деятельности «производство» разработана система сбалансированных показателей по центрам ответственности, включающая в себя 4–5 показателей по каждому аспекту (табл. 3).

Методика получения большинства показателей предусматривает сопоставление фактических и плановых величин с целью выявления причин отклонений. При этом предложенный состав показателей является достаточно универсальным для всех подразделений организации. В то же время каждая компания (самостоятельно или с помощью консультантов) может разработать свою собственную систему стратегического менеджмента и регламент ее практического применения, основываясь на Balanced Scorecard и (или) других методиках.

Проведенные нами исследования позволяют говорить о том, что система сбалансированных показателей является составной частью внутреннего аудита бизнес-процесса «производство» организации, а также оценки адекватности информационного обеспечения управленческих решений. Формирование системы сбалансированных показателей на основе модели производственных затрат позволяет комплексно контролировать основные виды и направления деятельности организации с учетом особенностей производства и технологии формирования затрат.

Рассмотренные методические аспекты аудиторской проверки можно использовать для решения задачи мониторинга развития предприятия. Применение технологий управленческого учета позволит значительно снизить влияние фактора неустранимой неопределенности и повысить способность внутренних аудиторов распознавать текущее состояние предприятия и прогнозировать будущее.