Экономическая неопределенность источник риска для компании. Риски положительных последствий для достижения ее стратегических и текущих целей являются возможностями, а риски отрицательных последствий — опасностями либо угрозами. Соответственно и управление ими производится путем мероприятий, направленных на снижение вероятности реализации угроз или повышение вероятности реализации возможностей.

В своей деятельности компания «ТНК-ВР Коммерс» ориентируется на приемлемый для акционеров уровень риска и сознательно берет на себя определенные бизнес-риски при условии, что выгоды увеличат корпоративную стоимость, последствия надлежаще оценят, а для контроля рисков будут действовать соответствующие процедуры. Для этого в компании разработан и внедрен корпоративный стандарт «Общекорпоративная система управления рисками», с помощью которого реализуется «Интегрированная система управления рисками» (ИСУР), разработанная на основе подхода к управлению рисками COSO (Committee of Sponsoring Organisations of the Treadway Comission).

ИСУР не ставит своей целью воспрепятствовать принятию компанией на себя рисков, а предусматривает структурированный подход к оценке выгод от этого по сравнению с возможными негативными последствиями, которые могут быть связаны с указанными рисками. В «ТНК-ВР» в Украине в прямом подчинении финансового директора находится менеджер по управлению рисками, координирующий деятельность постоянно действующей рабочей группы по данному вопросу.

Прогноз результатов деятельности и риски

В 2011 г. для обеспечения прибыльной работы компании, несмотря на все внешние факторы, повысились требования ко многим процессам. В частности, одной из задач финансового планирования, анализа и контроля является обеспечение своевременной подготовки прогнозов результатов ее деятельности с анализом данных результатов по сравнению с целями, позволяющими вовремя принять корректирующие меры. При этом важна предсказуемость таких результатов: менеджеры компании не должны получать неприятных сюрпризов по факту, когда повлиять на исход будет уже поздно. Правильная оценка рисков помогает повысить точность прогнозов.

Прогнозирование результатов деятельности нацелено на получение максимально достоверных данных с учетом влияния возможных рисков. При этом данные прогнозы необходимо отличать от запланированных целей:

- цели компании должны быть амбициозными, позволяющими ей двигаться вперед и являющимися одним из факторов мотивации менеджмента и сотрудников;

- прогнозы результатов должны быть реалистичными и приближенными к факту;

- своевременные прогнозы позволяют сравнить текущие результаты с целями, проанализировать отклонения и при необходимости провести корректирующие мероприятия.

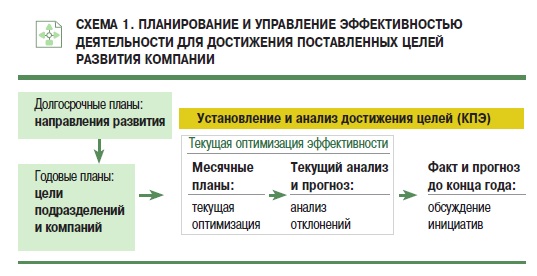

На схеме 1 визуализирована связь прогнозирования результатов деятельности в этом месяце с долгосрочными планами. Приближенное к факту прогнозирование результатов деятельности на период более месяца для «ТНК-ВР» в Украине затруднено вследствие значительной волатильности мировых цен на нефть и наличия других случайных факторов.

Бизнес «ТНК-ВР» в Украине является маржинальным, поэтому основные риски связаны с движением цен на нефть на мировых рынках. Украинская бизнес-единица закупает нефть и нефтепродукты по мировым ценам и реализует их на отечественном рынке по его ценам.

Движение цен мирового и украинского рынков может различаться; между их изменениями существуют лаги; на цены влияет изменение уровня запасов нефтепродуктов на рынке — все это факторы риска для компании.

В целом прогнозы на более длительный срок (больше одного месяца) предполагают поддержание некоторого базового уровня маржи, которую компания зарабатывает сверх цен мирового рынка нефти путем оптимизации каналов продажи нефтепродуктов, их производства и структуры переработки сырья, использования давальческой переработки нефти и проч. Дополнительно к данному базовому уровню маржи компания устанавливает амбициозные целевые уровни, являющиеся фактором мотивации менеджмента и сотрудников на достижение повышенных результатов.

Прогноз таких результатов выполняется с помощью специальных моделей производственной оптимизации, позволяющих находить наиболее эффективный баланс переработки сырья, производства и реализации нефтепродуктов по разным каналам сбыта на основе плановых/прогнозных объемов спроса, крэков (соотношений стоимости нефтепродуктов и сырья) и затрат. Для анализа влияния ценовых рисков на прогнозные результаты деятельности при долгосрочном прогнозировании применяется анализ чувствительности (например, анализ результатов при изменении цены на нефть на определенную величину). Для анализа чувствительности плановые параметры (объемы спроса, крэки, затраты и др.) уточняются для каждого сценария, на основе чего с помощью моделей определяются соответствующие прогнозные результаты.

Текущее прогнозирование и анализ результатов деятельности

Текущий прогноз результатов деятельности за месяц приближен к факту, поскольку неопределенность результатов при прогнозировании минимизируется. Для этого в компании собираются фактические данные об объемах и ценах продаж по каналам сбыта, об объемах и ценах закупки сырья и нефтепродуктов, транспортных и сбытовых затратах и проч.

При розничных продажах объемы реализации часто зависят от дня недели. Это можно учесть в модели прогнозирования доходов и маржи за месяц, в которой прогноз строится на тенденциях изменения объемов продаж по дням недели (схема 2). При расчете маржи учитываются различия в доходах и марже на единицу по видам продуктов и услуг и группам клиентов.

Управление рисками производится путем мероприятий, направленных на снижение вероятности реализации угроз или повышение вероятности реализации возможностей

При прогнозировании эффективности производственной деятельности основная неопределенность текущего прогноза в «ТНК-ВР» связана с формированием баланса производства нефтепродуктов и расчетом производственной себестоимости только по истечении месяца по причине специфики непрерывного комплексного процесса производства нефтепродуктов. Для улучшения качества прогноза используется специальная модель расчета прогнозной себестоимости, позволяющая учитывать риски изменения производственного баланса и стоимости сырья для более точного прогнозирования себестоимости нефтепродуктов.

Текущий прогноз доходов и маржи за месяц сопоставляется с бюджетом и планом на месяц. Отклонения анализируются за счет следующих факторов, влияющих на маржу:

- объемные факторы — объемы поставки и переработки сырья, закупки и производства нефтепродуктов, реализации нефтепродуктов по каналам сбыта;

- ценовые факторы (факторы маржи на тонну) — цены поставки сырья, закупки и себестоимость производства нефтепродуктов, цены реализации нефтепродуктов по каналам сбыта, переменные затраты на производство и реализацию нефтепродуктов.

Соответственно отклонения прогнозной/фактической маржи от целей делятся на отклонения за счет объемов реализации и маржи на единицу продаж.

Эффективность деятельности можно спрогнозировать и проанализировать в разрезе отдельных подразделений (переработка, опт и розница), каждому из которых устанавливаются соответствующие цели (схема 3).

Посчитать риск

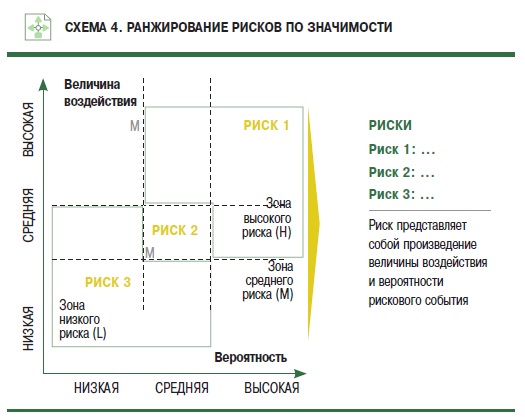

Согласно методике ИСУР, риск в компании «ТНК-ВР» оценивается как произведение двух факторов:

- финансового воздействия риска (выраженного в деньгах);

- вероятности реализации риска.

После определения уровня финансового воздействия риска и вероятности его реализации риски относятся к определенной категории значимости, при этом они делятся на риски компании в целом и риски определенного подразделения.

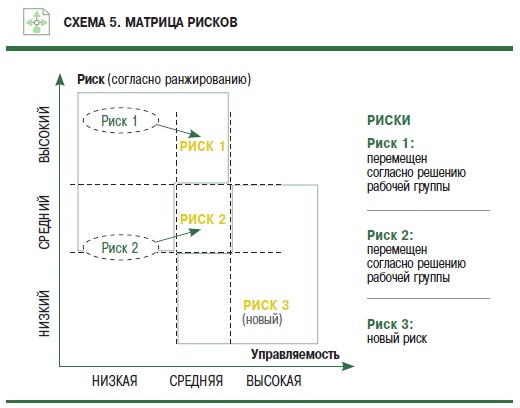

После определения значимости риск включается в матрицу риска компании или подразделения в соответствии с двумя критериями:

- значимость риска (финансовое воздействие риска, помноженное на вероятность его реализации) — схема 4;

- уровень его управляемости (возможность сокращения финансовых последствий или уровня вероятности риска с помощью определенных мероприятий) — схема 5.

Рассмотрение матрицы рисков высшим менеджментом компании является частью ежеквартального анализа результатов ее деятельности. Рабочая группа по управлению рисками регулярно подробно рассматривает их матрицу, анализирует включенные в нее риски, изменение их значимости и управляемости. Кроме того, риски рассматриваются при подготовке долгосрочных планов и стратегий компании.

Для каждого риска, входящего в матрицу, проводится регулярный анализ, включающий в себя рассмотрение:

- факторов, влияющих на риск;

- потенциальных последствий риск-событий;

- оценки риска (его влияния, вероятности, управляемости/контролируемости, терпимости к нему и стратегии реагирования на него);

- плана действий по снижению риска, включающего в себя конкретные мероприятия, ответственных за них сотрудников и текущий их статус;

- плана действий по риску в непредвиденных и чрезвычайных ситуациях.

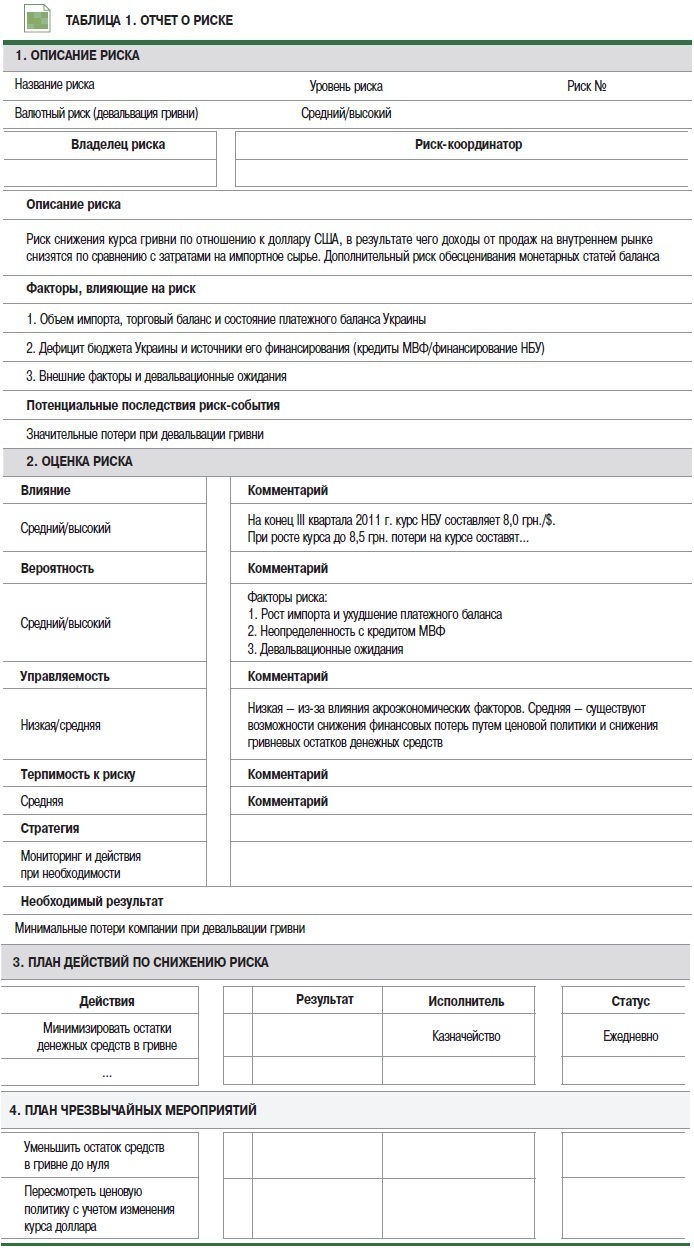

Пример анализа валютного риска с помощью стандартного отчета о нем приведен в таблице 1.

В компании применяются следующие стратегии реагирования на риски:

- принятие риска — если его уровень до реализации дополнительных мероприятий по управлению им находится в пределах приемлемого для акционеров уровня;

- управление риском — если есть возможность проведения мероприятий, направленных на снижение вероятности реализации угроз или на повышение вероятности реализации возможностей;

- минимизация последствий — если есть возможность проведения мероприятий, направленных на снижение тяжести финансовых последствий реализации/нереализации риска;

- передача риска третьей стороне — используется в том случае, если остаточный риск (после передачи) оценивается как приемлемый;

- исключение риска посредствам прекращения деятельности — используется, если они несут в себе угрозу непрерывности деятельности компании;

- комбинированные мероприятия — любая комбинация перечисленных выше мероприятий.

Для каждого риска разработан и регулярно обновляется отчет о нем, включающий в себя его описание и оценку, а также план действий по управлению ими с конкретными мероприятиями, ответственными за них сотрудниками и текущим статусом их выполнения (таблица 1).

Ценовой риск

В качестве примера рассмотрим оценку управляемости ценового риска, который прямо влияет на величину прибыли, поэтому является одним из самых значимых для компании.

Бизнес «ТНК-ВР» в Украине является маржинальным, поэтому основные риски связаны с движением цен на нефть на мировых рынках

Управляемость (контролируемость) ценового риска различна для разных его типов.

- Риски изменения мировых цен на сырье и нефтепродукты наименее управляемы и в то же время очень значимы для компании. Они становятся максимальными при накоплении запасов сырья и нефтепродуктов, поэтому уровень запасов компании постоянно контролируется.

- При значительной корреляции цен украинского и мирового рынков на сырье и нефтепродукты ценовой риск уменьшается, так как маржа переработки сырья и реализации нефтепродуктов становится более стабильной. Накопление запасов на отечественном рынке увеличивает лаг между изменением цен на мировом и украинском рынках. Кроме того, цены внутреннего рынка стабильнее в отличие от более спекулятивных цен мирового рынка. Все это поддерживает ценовой риск на достаточно высоком уровне.

- К ценовым рискам также можно отнести риски изменения крэков — соотношений цен на различные нефтепродукты и нефть на мировом и украинском рынках. В зависимости от колебаний спроса, например, в определенный период становится выгоднее производить больше бензина, а не дизтоплива, что учитывается при оптимизации производственного баланса компании.

Таким образом, управленческие решения, принятые с учетом и при понимании возможных рисков, а также способов их устранения, будут более успешными. В целом команда менеджеров несет ответственность за управление рисками в компании, и каждый менеджер отвечает за риск-менеджмент на вверенном ему участке. Выверенные модели оптимизации, планирования и прогнозирования эффективности деятельности, а также построение матрицы рисков помогают достичь запланированных показателей деятельности (или максимально приблизиться к ним) даже в условиях внешней неопределенности.

ОПЫТ ПРАКТИКОВ

В любом бизнесе существуют риски, на которые менеджмент не может повлиять

Александр Говядин, финансовый директор компании «Славутич», Carlsberg Group:

— В нашей компании процесс управления рисками с этого года начали координировать со штаб-квартирой компании Carlsberg в Копенгагене. Отделом внутреннего аудита разработана ее политика по управлению рисками. В каждой стране назначен Risk Officer — менеджер компании, отвечающий за выполнение данной политики. Ежеквартально мы пересматриваем значимость наших рисков: оцениваем вероятность их возникновения и влияние, разрабатываем план действий по снижению их степени. Последствия каждого риска просчитываются, и они наносятся на карту. Ежеквартально мы отчитываемся перед штаб-квартирой о действиях по снижению степени рисков, воплотившихся рисках и обо всех изменениях на данной карте.

Но в любом бизнесе существуют риски, на которые менеджмент не может повлиять. Явный тому пример — наши законодатели. В ТОП-10 рисков всегда входит три-четыре, связанные с запретом торговли пива, рекламы, увеличением акциза. В подобных случаях мы не можем повлиять на уменьшение вероятности возникновения риска, поэтому разрабатываем план действий на случай его возникновения. Наиболее значимый риск для нас и всех пивных компаний — регуляторная политика, в частности, рост акциза, повышение цен на сырье. Реализация этих рисков повлечет за собой увеличение цены на пиво в рознице, а учитывая уровень роста заработных плат в Украине, это в свою очередь снизит объем продаж и соответственно прибыль компании.

Также достаточно важным для нас является риск плохой погоды на протяжении лета. Наш продукт имеет высокую сезонность, и результаты продаж всего года зависят в основном от погоды летом. Сложность этого риска состоит в том, что он имеет влияние не только на продажи, но и на планирование закупки сырья, производства и логистики.

В нашей компании система поощрения, связанная с управлением рисками, совершенно проста, но достаточно мотивирующая. Менеджеры высшего и среднего звена, а также ключевые специалисты получают годовой бонус за выполнение целей компании по прибыли. Реализация любого риска ведет к потере прибыли и невыполнению годового плана по ней. А это уже грозит невыплатой годового бонуса сотрудникам компании. Каждый это понимает, поэтому заинтересован во внедрении всех необходимых мер по снижению степени рисков, находящихся в зоне его влияния.

Лучше всего управлять рисками в той или иной сфере могут именно те люди, которые отвечают за это направление

Ростислав Чайкивский, финансовый директор ЧАО КЗБН«Росинка»:

— В нашей компании нет позиции Risk Officer, поскольку эта должность носит больше административный характер и сейчас нет необходимости создавать еще одну топ-позицию. Один сотрудник объективно не может глубоко разбираться и в финансах, и в производственных вопросах, и в снабжении. Лучше всего управлять рисками в той или иной сфере могут именно те люди, которые отвечают за это направление. Должность Risk Officer предполагает координацию действий по управлению рисками в компании, но никак не снимает ответственность с руководителей направлений.

В зоне ответственности финансового директора находятся риски, связанные, например, с получением финансирования. Но в любом случае работа с ними в нашей компании построена на коллективном подходе, поэтому при возникновении той или иной угрозы директора вместе обсуждают и принимают решение, какие меры предпринять.

Валютный риск также относится к ответственности CFO, но когда он имеет ключевое значение, то часто решение должен принимать генеральный директор, а то и акционеры компании. Тогда финдиректор обязан донести ситуацию и свое видение вопроса до генерального директора и/или наблюдательного совета. Валютный риск можно просто просчитать. Например, по нашей экспортной продукции возможные незначительные колебания валютного курса закладываются в цену. Это позволяет частично покрыть валютный риск и не менять цену товара при небольших колебаниях валюты. Также мы вычисляем граничное значение валютного курса, которое может привести к нерентабельности поставок. Если он выходит за эти установленные границы, то решается вопрос об изменении цен.

К обязанностям CFO относится решение о страховке имущества предприятия. Например, мы проанализировали, что при страховании существующего в компании парка автомобилей полученное страховое возмещение значительно меньше уплачиваемой страховой премии. В этой связи было принято решение, что предприятие будет нести риски по автопарку самостоятельно.

Сырьевые риски мы также рассматриваем, но особенностью нашей отрасли является то, что создать большие запасы сырья для смягчения этого риска проблематично, поскольку это ведет к рискам по качеству выпускаемой продукции. Поэтому при росте цен на сырье мы вынуждены поднимать вопрос повышении це на продукцию. По некоторым видам сырья, когда нам удается договориться с поставщиками, в контрактах цены зафиксированы сроком на год.

В составлении бюджетов мы принимаем консервативный вариант, и не реже, чем раз в квартал, бюджет обновляется с учетом измененной ситуации по плану продаж, прогнозам цен и другим параметрам. Формальное описание рисков предприятия с помощью политик мы пока не практикуем, хотя позднее наверняка придем к такому решению. Но и формализация не является панацеей, ведь недостаточно только записать риски, их необходимо проанализировать, оценить и отслеживать.

При расчете маржи учитываются различия в доходах и марже на единицу по видам продуктов и услуг и группам клиентов

Для Украины в целом характерна ситуация, когда рискам не уделяется достаточного внимания до тех пор, пока ситуация не реализовалась. Другими словами, необходимо работать над культурой риск-менеджмента. В ближайшее время компаниям следует обратить внимание на риск снижения платежеспособного спроса населения Украины ввиду осложнения общей экономической ситуации. Также в поле зрения необходимо держать колебания валютного курса.