Банковские платежные и кредитные карты на протяжении всей истории своего существования являются предметом посягательств со стороны преступного мира. Сегодня банковские карты активно используются с целью легализации доходов, полученных преступным путем, и финансирования терроризма. С помощью данного банковского продукта организованными преступными группами создаются схемы обналичивания отмываемых денежных средств.

Пластиковая карта как инструмент отмывания доходов

Использование банковских карт в целях легализации доходов, полученных преступным путем, не является новацией. Стоит отметить, что банки постоянно сталкиваются с проведением по счетам пластиковых карт частных клиентов сомнительных операций по снятию наличных денежных средств, полученных преступным путем. Схемы проведения данных операций различны и с регулярной периодичностью создаются новые, но прежде чем перейти непосредственно к схемам, разберем причины, по которым данный банковский продукт становится инструментом отмывания преступных денежных средств.

Целью многих незаконных сделок в конечном итоге становится получение наличных денежных средств. При значительных суммах незаконных сделок целью может быть вывод капитала за рубеж, как правило, в зоны с льготным режимом налогообложения — офшорные зоны. Злоумышленниками создаются фиктивные компании. Фиктивность заключается в отсутствии бизнес-деятельности как таковой, а целью создания такой фирмы является открытие счета в банке для проведения сомнительных операций. На расчетные счета данных организаций могут переводиться крупные суммы денег, затем данные суммы обналичиваются.

Например, на расчетный счет организации постоянно поступают денежные средства с назначением платежа «за строительные материалы по договору от 16.03.2011 № 14», затем проводится их снятие с назначением в чеке «хозяйственные расходы или расчеты с юридическими лицами». Естественно, что генеральные директора данных организаций — подставные лица из числа социально незащищенных или малообразованных граждан. Сотрудники банков всячески противодействуют деятельности таких компаний в своих собственных кредитных организациях, используя завышенные тарифы на получение наличности или просто отказывая в проведении операций по получению наличных денежных средств, зная, что организация не будет подавать иск в суд, так как сама является сомнительной и проводит незаконные операции. Таким образом, злоумышленникам приходится создавать новые методы отмывания денежных средств, полученных преступным путем, одним из которых является получение наличных денежных средств через счета банковских карт.

Схемы проведения сомнительных операций

Прежде чем рекомендовать методы исключения случаев вовлечения банка в сомнительные схемы по легализации преступных доходов с использованием банковских карт, рассмотрим схемы обналичивания денежных средств, имеющих сомнительное происхождение, через счета банковских карт.

Схема 1

Открываются счета банковских карт. Счета открываются самими клиентами, но в сопровождении организаторов преступных групп, занимающихся проведением сомнительных банковских операций по обналичиванию денежных средств. Данных клиентов преступные группы отбирают из среды малообразованных и социально незащищенных слоев населения, предлагая им за определенную плату просто открыть банковскую карту, которую затем при получении ее вместе с ПИН-кодом они должны передать участникам преступной группы. Таким образом, будущему клиенту, которому будут поступать на карточный счет сомнительные суммы, достаточно прийти в банк не более двух раз (первый раз — при оформлении банковской карты, второй — при ее получении) или же один раз при немедленном изготовлении карты. Затем карта передается злоумышленникам, которые будут с нее получать сомнительные суммы, ведь, зная ПИН?код карты и проводя данную операцию через банкомат, «легализационные» мошенники не будут нуждаться в присутствии самого держателя карты. Дальше на счета держателей карт могут приходить сомнительные суммы от юридических лиц, индивидуальных предпринимателей из различных кредитных организаций. Назначения платежей при этом могут быть весьма различными: от переводов по договорам займа и материальной помощи до оплаты услуг по переводу текстов и сбору урожая. Единственный минус данного способа для мошенников — это то, что истинный владелец карты произведет ее блокировку, написав заявление о ее утере, а получив новую карту, снимет не принадлежащие ему преступные деньги. Поэтому владельцы банковских карт отбираются из числа людей, которые не способны придумать такую комбинацию, или же применяется схема 2.

Схема 2

Банковские карты открываются на имена несуществующих граждан (используются вымышленные идентификационные данные клиентов) либо на граждан без их ведома и посещения банка (при наличии копий/утерянных (украденных) паспортов). Данные карты попадают в руки преступной группы, затем все происходит так, как нами указывалось в схеме 1. Отличительной особенностью данной схемы является то, что мошенникам придется вступать в сговор с операционистами, ведущими банковские счета, с целью открытия счетов банковских карт на несуществующих клиентов.

Схема 3

Группа клиентов открывает в розничном или универсальном банке банковские кредитные карты с возможностью досрочного погашения кредита и снятия наличных денежных средств с минимальным комиссионным вознаграждением. Открытие счетов может происходить как по схеме 1, так и по схеме 2, но так как данные карты уже являются кредитным продуктом, то, во?первых, не все граждане пойдут на то, чтобы отдать кредитную карту в «чужие руки», во?вторых, чтобы получить кредитную карту, нужна положительная кредитная история или постоянное место работы, чего, как правило, у малообразованных и социально незащищенных слоев населения нет. Поэтому процесс открытия кредитных счетов по банковским картам пойдет по схеме 2. Однако если решение о выдаче банковской кредитной карты принимается не единственным сотрудником, то злоумышленникам будет сложнее вступить в сговор с работниками банка. Затем по карте будут сниматься кредитные денежные средства, так называемому заемщику будет открываться кредитная линия, но после снятия кредит будет погашаться безналично путем перевода денежных средств со счета юридического лица — участника сомнительной схемы. Назначение платежа при этом может быть следующим: «погашение кредита за Иванова Ивана Александровича».

Схема 4

Данная схема представляет собой использование легальных счетов по банковским картам с целью получения сомнительных денежных средств. Данный способ может использоваться в крупных городах, где большинство жителей уже имеют такой банковский продукт, как пластиковая карта. Злоумышленникам остается только найти людей, готовых за определенную сумму предоставить реквизиты своего банковского счета для совершения сомнительных операций по зачислению денежных средств, а затем по получению наличности. Стоит отметить, что данные операции, как правило, являются разовыми, так как при совершении постоянных сомнительных операций банк может заблокировать карты частного клиента, а поскольку гражданину пластик нужен для получения зарплаты или использования кредитной линии, он не заинтересован в проведении постоянных сомнительных операций.

Схема 5

Суть данной схемы состоит в заключении договора по зарплатному проекту с целью использования банковских карточных счетов для снятия наличных денежных средств, полученных преступным путем. Фиктивная организация, которая не имеет реального бизнеса, заключает с банком договор на зарплатный проект и открывает своим сотрудникам счета банковских карт. Сотрудники таких организаций — это, как правило, граждане, о которых говорится в схеме 1. Но поскольку для получения карт в рамках зарплатных проектов не нужна явка сотрудников в банк, счета могут открываться на кого угодно, главное — иметь копии паспортов или отпечатанные листы бумаги якобы с копиями паспортов, а на самом деле на них могут быть несуществующие документы, удостоверяющие личность, сделанные с использованием современных технологий. Карточки получает генеральный директор (подставное лицо), который затем передает их организаторам преступной группы. Как правило, деньги в качестве так называемой зарплаты приходят на счета зарплатных банковских карт из иных кредитных организаций, так как если счет организации, перечисляющей зарплату, будет открыт в банке, в котором открыты зарплатные карточные счета, то сотрудники кредитной организации увидят, что по расчетному счету организации отсутствуют налоговые отчисления по зарплате. Естественно, данные отчисления фиктивной фирмой не платятся, поэтому у нее и подставной генеральный директор, и короткий срок существования. Поэтому, открыв зарплатные счета, фиктивная организация переводит со своего счета, открытого в одном банке, деньги в виде так называемой зарплаты на счета банковских карт сотрудников, открытые в ином банке. Затем деньги в виде наличных денежных средств получают организаторы преступной группы.

Из рассмотренных выше схем можно сделать вывод о том, что они отличаются друг от друга процессом открытия банковских счетов пластиковых карт, а процессы перечисления денег у них схожи. Со счета фиктивной фирмы деньги переводятся на счета банковских карт, при этом назначения платежа могут быть различными (зарплата, премия, перевод за оказанные услуги, заем, материальная помощь и т.д.). Затем деньги обналичиваются. Снимаются наличные деньги, как правило, в банке, выдавшем карту, так как через банкоматы иных банков за данную операцию будет взиматься комиссионный сбор.

На каждом банкомате установлено устройство видеонаблюдения. Естественно, что в режиме реального времени никто не может сидеть и наблюдать за происходящим возле банкомата, однако при необходимости запись может быть просмотрена или передана в следственные органы. Именно поэтому сами организаторы преступных групп по легализации преступных доходов никогда не идут получать наличные денежные средства по так называемым отмывочным банковским картам, а нанимают для этого специальных людей, которых они поджидают возле банкоматов, чтобы те не скрылись с картами, ПИН-кодами и полученными деньгами.

Противодействие

Самый главный вопрос — как кредитным организациям противостоять использованию счетов по банковским картам с целью снятия наличных денежных средств, полученных преступным путем.

Во-первых, необходимо вести постоянный мониторинг зачислений на счета банковских карт, в случае если зачисляемые суммы обналичиваются в день их зачисления или на следующий день. Скорость получения наличности — это главное в сфере отмывания денег, полученных преступным путем. Размер вознаграждения у мошенников зависит от скорости получения и передачи наличных денег заинтересованным лицам. В случае выявления подобных операций банку необходимо немедленно запросить у клиента документы по операциям. Возникает вопрос, какие документы могут подтвердить легитимность операции. Это должны быть не просто договоры на оказание услуг или покупку/продажу товаров и т.п., но и какие?либо финансовые документы, имеющие отметки налоговой инспекции или иных кредитных организаций. Так, если на счет частного клиента поступают постоянные крупные переводы, например за оказание услуг по репетиторству, а затем данные суммы обналичиваются, то в качестве подтверждающих документов можно запросить не только договоры на оказание услуг, но и банковские платежные поручения о перечислении налоговых платежей. Если гражданину поступают постоянные переводы дивидендов, необходимо также запросить платежные поручения о перечислении налоговых платежей. Если на счет банковской карты на постоянной основе поступают переводы с дальнейшим обналичиванием с назначением платежа «возврат займа», то в данном случае необходимо запросить не только договор займа, но и банковские платежные поручения, свидетельствующие о том, что заем до этого действительно переводился наличными деньгами.

В случае непредставления клиентом легитимных документов или невозможности связаться с клиентом необходимо блокировать счет банковской карты с целью недопущения проведения сомнительных операций.

Во-вторых, кредитным организациям необходимо использовать заградительные тарифы и лимиты. В нашем случае можно ввести лимиты по получению наличности в банкоматах банка сторонними держателями банковских карт, чтобы «чужие» карты не обналичивались через банкомат банка за символическую комиссию. В настоящее время в среднем по Москве данный лимит составляет 8000 руб., т.е. клиент может получить в банкомате «чужого» банка по своей карте сумму, не превышающую 8000 руб. за одну транзакцию. Заградительным тарифом может быть тариф на получение наличности по операциям зачисления из сторонних банков. Данный тариф может сопровождаться заградительным лимитом. Так, за получение денежных средств, переведенных со счета юридического лица из другого банка без предоставления подтверждающих легитимность операции документов, может взиматься повышенный комиссионный сбор (например, 10% от снимаемой суммы) в случае снятия наличных денежных средств в размере более 10?000 руб. в течение одного дня. При изучении тарифов по банковскому обслуживанию, увидев такой комиссионный сбор, злоумышленники никогда не откроют «обнальные» счета в банке, имеющем такие тарифные условия.

Как считает начальник отдела пластиковых карт Межбанковского объединения «Оргбанк» (ООО) Елена Грабарева, немаловажным является мониторинг банкоматов на предмет проведения сомнительных операций. В качестве примера можно привести операции по снятию крупных сумм наличности по различным картам в течение одного короткого периода, например получение сумм от 50?000 руб. в течение 5–10 минут сразу по 10 картам. Поскольку банкоматы могут иметь заградительные лимиты по снятию наличности для сторонних клиентов, подобные операции могут совершать только клиенты банка, которому принадлежит банкомат. При выявлении подобного рода операций необходимо изучить источники поступления денежных средств на карточные счета, а также изучить видеозапись банкомата, так как по данным картам деньги могло снимать одно лицо, нанятое организованной преступной группой для совершения такого рода операций. В случае если источники поступления денег на карточные счета вызывают сомнения в легитимности, а также при выявлении нарушений правил пользования банковской картой в части передачи ее вместе с информацией о ПИН-коде сторонним лицам и использования ее сторонними лицами подобные банковские карты необходимо немедленно блокировать по инициативе банка. После блокировки уже необходимо будет проводить стандартные процедуры по истребованию подтверждающих документов. Исключения могут составлять банкоматы, установленные на крупных предприятиях, имеющих с банком договорные отношения по зарплатным проектам, или недалеко от них. Естественно, что в дни массовой выдачи зарплаты у банкоматов могут возникать очереди из сотрудников таких предприятий.

Таким образом, главными мерами в сфере выявления сомнительных легализационных операций по банковским картам все?таки являются мониторинг платежей, поступающих на счета банковских карт, и немедленное реагирование на суммы, вызывающие сомнения. Возникает обоснованный вопрос, что делать, если клиент не представил документы по проводимым операциям или представил документы, вызывающие сомнения в подлинности. Прежде всего необходимо заблокировать счет банковской карты, чтобы злоумышленники не смогли обналичить суммы, полученные незаконным путем. Дальнейшие меры могут быть такими:

- Вести диалог с клиентом об источниках происхождения денежных средств. Из личной беседы с клиентом можно будет сделать вывод, владеет ли клиент информацией или же он не в курсе проводимых платежей по своему собственному карточному счету, на основе чего можно вывести заключение, что карта вместе с ПИН-конвертом была передана в руки легализационных мошенников в день ее получения.

- Истребовать с клиента подтверждающие документы по проводимым операциям в соответствии со ст. 7 Федерального закона от 07.08.2001 № 115?ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

- Изучить доступными методами организацию, которая направила денежные средства на карточный счет частного клиента. В случае если данная организация обладает известностью, находится во всевозможных рейтингах или имеет реальный бизнес, вряд ли она будет заниматься проведением сомнительных операций, используя напрямую свой счет и «обнальные» счета частных клиентов. Даже если вполне легальной организации необходимо будет обналичить денежные средства, то будет использована целая цепь транзитных операций через различные счета организаций, прежде чем деньги попадут на «обнальный» счет. В случае если нет никакой информации об организации — отправителе денежных средств, можно сделать вывод, что данная организация может быть фиктивной и создавалась для проведения подобного рода операций. Под доступными методами изучения информации понимается ознакомление с интернет-сайтами информагентств, где могут находиться сведения об изучаемой организации.

- В случае если операция была признана сомнительной, банкам следует настаивать на закрытии счета пластиковой карты. При этом счет желательно закрыть безналичным путем. Поступившие денежные средства при этом необходимо будет перечислить по заявлению клиента обратно отправителю денежных средств. Клиент может настаивать на переводе данной суммы в иную кредитную организацию, но, выполнив данную операцию, банк будет замешан в цепочке транзита. Сделав перевод с карточного счета на счет частного клиента в иную кредитную организацию, банк, осуществивший данный перевод, лучше «отмоет» денежные средства, так как банк, получивший данный перевод, может не заподозрить сомнительной операции, потому что деньги поступят не со счета юридического лица, а со счета частного клиента как перевод собственных (личных) средств (о том, что данные денежные средства до этого поступили на карточный счет частного клиента со счета юридического лица по сомнительному назначению платежа, банк, получивший перевод с карточного счета клиента на текущий счет физического лица, знать не будет).

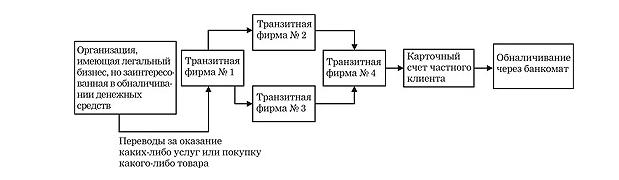

На рис. 1 схематично представлена цепь процедур по отмыванию денежных средств, полученных преступным путем, и их дальнейшему обналичиванию.

Рисунок 1. Схема проведения сомнительных операций, целью которых является обналичивание денежных средств

Данная схема является примерным шаблоном по отмывочным процедурам. Во главе схемы может стоять вполне законная организация, желающая получить наличные денежные средства. Это может быть в том числе доход организации, по которому компания не желает платить налоги. В редких случаях схема может начинаться с компаний, занимающихся незаконным бизнесом по торговле наркотическими средствами, оружием, человеческими органами и т.д. Естественно, что данная организация будет проводить платежи за вымышленные товары и услуги, но деятельность незаконной организации будет соответствовать уставу. Цепь транзита изображена достаточно схематично, она может быть более длинной или, наоборот, короткой. Все зависит от того, какая компания заказывает операции по обналичиванию денежных средств. Если это будет предприятие с государственным капиталом, то цепь транзита будет значительно длиннее, если это простое общество с ограниченной ответственностью, то цепь транзита может быть такой же, как и на рис. 1, а может быть и меньше.

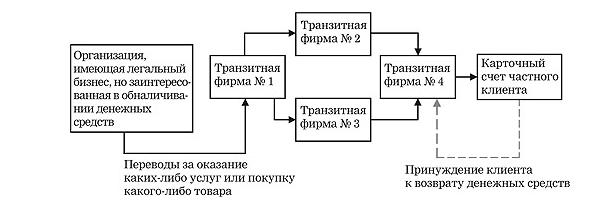

На рис. 2 приведена схема, следуя которой, можно избежать случаев проведения через банк сомнительных операций по обналичиванию денежных средств.

Рисунок 2. Схема возможного исключения проведения через банк сомнительных операций по обналичиванию денежных средств

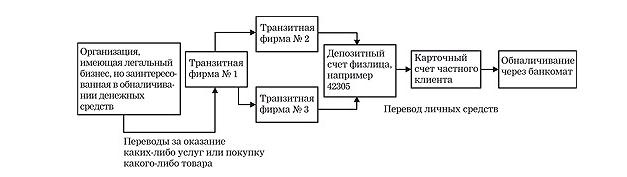

Не исключено, что в транзитной цепи по отмыванию денежных средств злоумышленники будут использовать и счета частных клиентов с целью исключить подозрения в отмывании денежных средств. Данная схема представлена на рис. 3.

Рисунок 3. Схема проведения сомнительных операций, целью которых является обналичивание денежных средств, с использованием счетов физических лиц

В рассмотренной на рис. 3 ситуации деньги на карточный счет физического лица могут поступить с расчетного счета того же физического лица, открытого в другом банке. При этом в назначении платежа будет указано «перевод собственных средств». Тем самым мошенники пытаются снизить бдительность сотрудников банка. Для большей убедительности деньги могут поступить со срочных депозитных счетов. В этом случае клиент может дать пояснение, что либо закончился срок по депозитному счету, либо его не устроили проценты в том банке. В данном случае необходимо также отслеживать факты переводов со счетов физических лиц, открытых в иных кредитных организациях, на карточные счета. Однозначно логика в данных переводах отсутствует: клиенту ничто не мешает получить наличные денежные средства по месту ведения счета, даже если это срочный счет, досрочно закрываемый. Поэтому в случае поступления денежных средств в качестве перевода личных денежных средств с депозитных счетов, открытых в иных кредитных организациях, на карточные счета с целью дальнейшего обналичивания необходимо запрашивать у данных клиентов договоры банковских счетов, с которых переводятся денежные средства, или выписки по ним. Целью запроса данных документов будет являться изучение их на предмет того, действительно ли деньги были переведены с депозитного счета по окончании срока их хранения. Если же будет установлено, что деньги поступили на депозитный счет от юридического лица безналичным путем и в день их поступления или же в ближайшие дни после поступления сумма была переведена на карточный счет, то можно сделать вывод, что данная схема, вероятнее всего, является транзитной, а конечной целью является обналичивание денежных средств. Данные факты можно узнать из выписки по депозитному счету, которую, как отмечалось ранее, необходимо запросить у клиента.

В свою очередь если клиентом представлен договор по депозитному счету, из которого становится известно, что внесенная сумма находилась на счете в течение положенного срока, то в этом случае никаких претензий к клиенту быть не может. При этом выписка по срочному вкладу/депозиту может не запрашиваться, если вся необходимая информация о сроках, датах и сумме имеется в договоре банковского вклада.

Заключение

Подводя итоги, можно отметить, что, к сожалению, сегодня банки вынуждены исполнять чуждые им функции, которые установлены противолегализационным законом. Помимо проведения банковских операций, кредитные организации обязаны следить за чистотой сделок, проводимых их клиентами, и пресекать сомнительные операции, чем, на наш взгляд, должны заниматься другие уполномоченные на то органы, охраняющие права. Тем не менее, проведение через банк сомнительных сделок может отрицательно отразиться на репутации кредитной организации, и недопущение подобных операций находится в интересах банковского менеджмента.