Все, кто следит за рынком,хорошо знают, что одной из самых сильных фундаментальных новостей, влияющих на рынок, являются новости об изменении/сохранении процентных ставок. Но не все понимают закономерности и следствия изменения ставок на курс валюты. А между тем, это регулярно повторяющаяся история, один из самых исправно работающих индикаторов движения курса. На примерах я попытаюсь рассказать, что такое дифференциал процентных ставок, и какое влияние он может оказывать на валюту.

Вспомним, что совсем недавно Европейский Центральный Банк (ЕЦБ) понизил ставку рефинансирования в два раза с 0,5% до 0,25%. Валютная пара EUR/USD, часовой график в момент выхода новости:

Интересен тот факт, что, по словам аналитиков, сейчас в еврозоне самый низкий уровень ставок за всю ее историю. Президент ЕЦБ Марио Драги объясняет это снижение тем, что еврозона в будущем может столкнуться с еще большим снижением темпов инфляции, а именно с дефляцией. В целом экономика еврозоны еще очень слаба, поэтому подобная политика ЕЦБ будет сохраняться. Основных причин для понижение ставки ЕЦБ было три:

- Годовая инфляция в еврозоне упала с 1.1% в сентябре до 0.7% в октябре

- Уровень безработицы вырос до 12.2%

- Укрепление курса евро на 5% по отношению к другим основным валютам

Почему же евро вырос? Основная причина в том, что спрос на евро был спровоцирован денежными вливаниями со стороны инвесторов Японии, США и других стран.

Большинство фундаментальных факторов связаны друг с другом и процентные ставки не исключение, для того, чтобы спрогнозировать динамику валютных курсов на какую-либо перспективу нужно видеть и уметь читать эти взаимосвязи. В связи с недавними событиями хотелось бы подробнее разобрать, что такое дифференциал процентных ставок и какое влияние он может оказывать на валюту.

Дифференциал – это в первую очередь разница, а в данном случае это разница между ключевыми процентными ставками Центральных банков. Процентные ставки являются важнейшим инструментом денежно-кредитной политики, например, если Европейский Центральный банк изменяет ставку рефинансирования, как это и было, то это напрямую сказывается на величине процентных ставок на кредиты, депозиты и другие инструменты денежного рынка.

Так почему же все-таки процентные ставки оказывают такое сильное влияние на курс? Для того чтобы это понять, необходимо разобраться в механизмах действия решения регулятора (к примеру ЕЦБ) на валютный курс.

Представим, что у нас есть сбережения, размещенные в банке, а соседний банк, расположенный неподалеку, взял и вдруг увеличил процентную ставку. Оставаться в нашем банке – при прочих равных – уже нет смысла, и нам проще открыть второй счет в другом банке и перекинуть деньги под более высокий процент.

Институциональные и международные инвесторы – это можно сказать такие же люди, как и мы с вами, поэтому если один из Центральных Банков повышает процентную ставку, он тем самым увеличивает доходность инструментов денежного рынка и провоцирует перелив капитала из одной страны в другую. А каким же образом можно перейти в активы другой страны? Ответ: очень просто, купить их! А покупать их нужно за деньги, соответственно возникает необходимость приобрести национальную валюту.

Вот и получается, что рост разницы процентных ставок приводит к росту валютного курса страны. При этом не стоит забывать о таких важных макроэкономических показателях, как уровни инфляции и безработицы, потому что рост индекса потребительских цен, как правило, свидетельствует о повышение цен на товары и услуги, а соответственно вызывает необходимость повышения ставки рефинансирования, но при этом это не будет способствовать росту заинтересованности инвесторов в увеличении вложений средств в экономику такой страны.

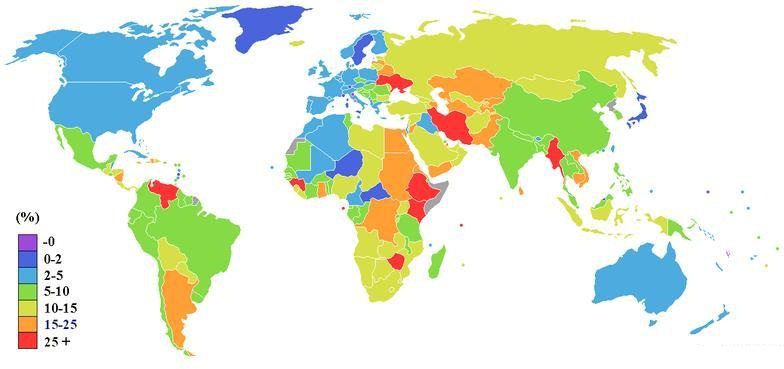

Распределение инфляции

Тем не менее, даже в почти одинаковых по уровню развития странах рост разницы процентных ставок не всегда приводит к увеличению курса национальной валюты.

Например, во время рассвета экономического кризиса снижение разницы ставок может привести к росту курса, но целью инвесторов будет уже не приумножить свои средства, а сохранить просто собственный капитал. Уменьшение желания рисковать будет способствовать увеличению спроса на низкодоходные валюты, которые характеризуются невысокими процентными ставками Центральных банков. А ведь, чем ниже доходность, тем ниже риск.

Похожую ситуацию мы могли наблюдать и в 2008 году, когда развитие ипотечного кризиса вынудило инвесторов перейти в казначейские облигации США, известные своей надежностью, в результате этого возрос спрос на доллар, а курс евро резко снизился.

Стоимость кредитов в странах Евросоюза росла последние три года не смотря на снижение учетной ставки, поэтому очередное понижение ставок не оживит текущую ситуацию, но сможет повлиять на иностранных инвесторов и тем самым ослабит спрос на евро.