В современных экономических условиях неотъемлемым требованием эффективного и успешного функционирования компании является наличие сбалансированного состава и оптимальной структуры активов. В свою очередь, совершенствование механизма управления активами компании является одним из важнейших факторов обеспечения ее ликвидности, платежеспособности, финансовой устойчивости, а также роста ее капитализации.

Как известно, активы компании могут классифицироваться по различным признакам. По характеру использования в основной деятельности компании активы подразделяются на профильные и непрофильные. При определении понятия профильности активов следует исходить из корреляции того или иного актива со стратегией компании, а также из возможности актива оказать влияние на реализацию стратегии компании.

Исходя из этого, под профильными активами понимаются активы, принадлежащие компании, необходимые для реализации стратегии организации, а под непрофильными — активы, принадлежащие компании, наличие / отсутствие / реализация которых не может оказать влияние на реализацию ее стратегии.

В настоящее время вопрос реализации компаниями непрофильных активов является широко распространенным и достаточно актуальным, так как реализация данных активов дает компаниям ряд преимуществ. Так какие же основные преимущества получает компания от реализации непрофильных активов?

Во-первых, реализация непрофильных активов — это источник привлечения дополнительных средств для компании, а также снижения расходов компании на содержание и обслуживание данных активов. Во-вторых, реализация непрофильных активов способствует повышению конкурентоспособности и инвестиционной привлекательности компании. В-третьих, реализация непрофильных активов позволяет компании сфокусироваться на ресурсах,которые необходимы для достижения стратегических целей.

Сегодня крупные российские госкомпании, как правило, имеют большое количество непрофильных активов, которые достались им во время приватизации от государственных предприятий в 90-х годах, а также в результате их реорганизации. В этой связи, а также для повышения эффективности управления активами госкомпаний акционером — Российской Федерацией в лице Росимущества, осуществляющего права акционера от имени Российской Федерации, организована работа по обеспечению реализации компаниями с государственным участием непрофильных активов (подпункт «в» п. 2 Указа Президента РФ от 07.05.2012 г № 596).

В целях оказания методической и консультационной поддержки госкомпаниям Рос-имуществом совместно с федеральными органами исполнительной власти, крупными аудиторскими компаниями, общественно-профессиональными организациями, с учетом предложений и мнений самих госкомпаний разработана «Методология определения профильности активов» (далее — Методология, утверждена Приказом Росимущества в ред. от 26.09.2014 г. № 372).

Методология помогает госкомпаниям выработать оптимальный алгоритм выявления непрофильных активов в общем имущественном комплексе, а также критерии классификации активов.

Для облегчения работы госкомпаний по классификации активов в Методологии впервые было введено понятие единицы управленческого учета, определяемое как актив/минимальный комплекс активов, способный (в том числе потенциально) самостоятельно генерировать поступление денежных средств.

В процессе взаимодействия с госкомпаниями по реализации непрофильных активов одним из популярных вопросов является: «Какие непрофильные активы принимать за единицу управленческого учета?»

Профильность активов определяется исходя из стратегических целей и задач, которые компания отражает в своем внутреннем документе «Стратегия развития общества». В связи с тем, что «Стратегия развития общества» не содержит в себе перечней или ссылок на отдельные активы, а определяет виды деятельности (функции) организации, при рассмотрении активов с учетом их функционального назначения (по видам деятельности), рекомендуется объединять активы в комплекс активов — единицу управленческого учета. Кроме того, в процессе определения компанией понятия единицы управленческого учета (это один актив / комплекс активов и др.) следует принимать в расчет объем денежных средств, потенциально аккумулируемых при реализации соответствующей единицы управленческого учета с учетом масштаба компании.

Например, крупная госкомпания, проведя анализ структуры своих активов, выявила непрофильный актив для реализации — станок. Но в масштабах крупной компании реализация станка не способствует мобилизации значительных денежных средств в бюджет компании. В данной ситуации компании следует принимать за единицу управленческого учета не «станок», а целый комплекс схожих по функциональной составляющей единиц — цех.

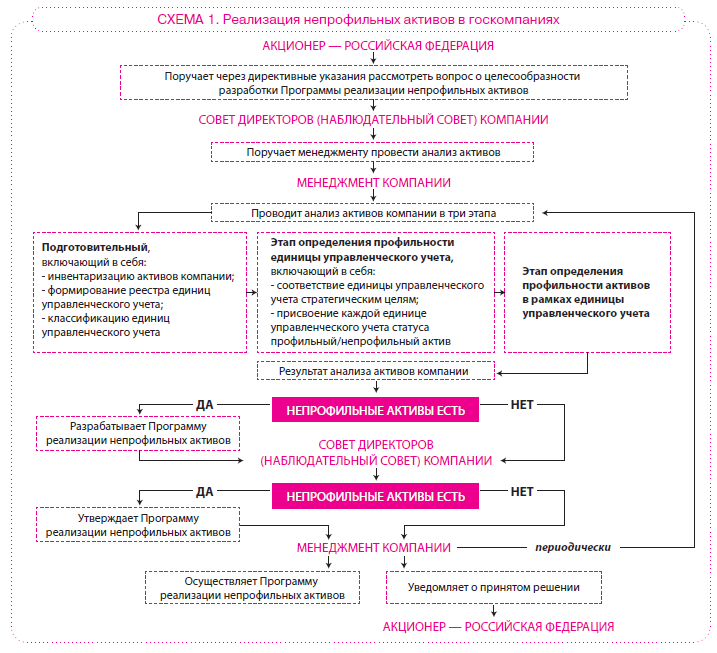

Наглядно рассмотрим, как с корпоративной точки зрения организован механизм реализации непрофильных активов в госкомпаниях (см. схему 1).

Рассмотрение вопроса профильной востребованности имеющихся у компании активов, а также принятие решений по вопросам их реализации относятся к компетенции совета директоров (наблюдательного совета) компании в соответствии с Федеральным законом от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах».

В госкомпаниях обеспечение принятия решений о целесообразности реализации непрофильных активов осуществляется через представителей интересов Российской Федерации в органах управления компании. Программа реализации непрофильных активов госкомпаний должна содержать следующие основные разделы:

- Критерии отнесения активов к категории непрофильных

- Реестр непрофильных активов

- Сведения о правоустанавливающих документах на данные активы, с приложением соответствующих копий

- Сведения об обременениях

- Сведения о балансовой стоимости активов

- Способ реализации непрофильных активов и порядок его осуществления

- Сроки реализации программы отчуждения непрофильных активов.

Не все госкомпании следуют этому разработанному акционером шаблону. Приходится сталкиваться со случаями, когда госкомпанией, например, по результатам анализа активов выявлено несколько непрофильных активов. В такой ситуации разработка Реестра непрофильных активов органами управления общества признается нецелесообразным, так как количество обнаруженных непрофильных активов небольшое и их легко можно включить в формат Программы реализации непрофильных активов. Этот пример иллюстрирует отступление компании от клише. Похожих примеров на практике встречается много. И государство, выступающее в роли акционера, учитывает все индивидуальные особенности, возникающие у госкомпаний, и не принуждает строго следовать обозначенному акционером пути, то есть по сути разрабатывает стандарты управления для госкомпаний, задавая им нужный вектор движения, а не заставляет общества строго и неуклонно следовать им.

Итак, после завершения процедуры утверждения советом директоров (наблюдательным советом) госкомпании Программы реализации непрофильных активов менеджмент компании приступает к реализации непрофильных активов, в сроки и способами, содержащимися в утвержденной Программе реализации непрофильных активов (например, путем продажи, передачи на баланс местным властям, ликвидации и т. д.).

Оценка со стороны акционера — Российской Федерации относительно эффективности / неэффективности реализации госкомпаниями непрофильных активов происходит на основе сопоставления плана продаж непрофильных активов компании с фактическими показателями, полученными компанией от реализации соответствующих активов. Рекомендуется ежеквартальное планирование продаж подлежащих отчуждению непрофильных активов с учетом рыночной конъюнктуры.

Акционерный контроль государства в части реализации госкомпаниями непрофильных активов осуществляется 2 способами:

- текущим (на ежеквартальной основе);

- итоговым (за корпоративный год).

Первый способ контроля — текущий, организован в электронном виде в режиме реального времени путем представления соответствующей информации госкомпаниями в личном кабинете на Межведомственном портале по управлению государственной собственностью в определенном формате, разработанном Росимуществом.

Формат представления сведений о непрофильных активах построен на основе перечня вопросов, на которые общества отвечают, либо поставив необходимую отметку, либо путем внесения текстовых/числовых сведений.

Второй способ контроляакционера — Российской Федерации за реализацией госкомпаниями непрофильных активов заключается в раскрытии компаниями информации о реализации непрофильных активов в годовых отчетах обществ. В годовом отчете в обязательном порядке обществам необходимо отражать сводную информацию, в том числе о ходе исполнения Программы реализации непрофильных активов с указанием полного перечня непрофильных активов, включенных в программу реализации непрофильных активов и с представлением, при необходимости, причин невыполнения плана реализации. Это способствует, в том числе, усилению прозрачности и открытости в целом процесса работы госкомпаний с непрофильными активами.

В заключение хотелось бы отметить, что реализация непрофильных активов является важным направлением совместной работы акционера как эффективного собственника, органов управления и менеджмента компании. Каждый из перечисленных участников корпоративных мероприятий обеспечивает выполнение определенного блока вопросов в сфере управления активами компании, что в совокупности позволяет компании достичь эффективного результата — роста прибыли, а также способствует поддержанию ликвидности, платежеспособности, финансовой устойчивости и росту капитализации компании.