Практическое руководство для аудиторских комиссий и советов директоров компаний

Источник: ICAS

Перевод: GAAP.RU

Буквально в прошлую пятницу Институт сертифицированных бухгалтеров Шотландии (ICAS) опубликовал руководство, посвященное теме отчетности по ключевым показателям эффективности – key performance indicators (KPI). Интерес к нефинансовым показателям деятельности со стороны инвесторов, как известно, в последнее время возрастает. Соответствующим образом необходимо обеспечивать надлежащий внутренний контроль и качественный аудит в соответствии с требованиями, описанными в британском Кодексе корпоративного управления. Хотя мы, как обычно, говорим “британский/американский/какой-то еще Кодекс” – а подразумеваем “вообще”, традиционно ратуя за внедрение где угодно (в том числе в российских условиях) наилучшей западной корпоративной практики. Сегодняшнее руководство от ICAS посвящено отчетности по KPI, причем довольно много внимания уделяется нарративному способу представления – т.е. повествовательному стилю, понятному, проще говоря, не только регуляторам.

Предисловие

В 2014 году в своей публикации “Assurance on management commentary – where next?” (что можно примерно перевести как “Контроль качества менеджерской отчетности – куда дальше?”) эксперты ICAS обрисовали ряд инициатив, направленных на изучение темы контроля менеджерского отчета в свободном повествовательном стиле – к слову, являющегося составной частью первой страницы общих ежегодных отчетов, также составляемых в свободном стиле. Самой главной задачей всех этих инициатив является предоставление инвесторам гарантии качества этой информации по приемлемой цене. Интересы пользователей, таким образом, очень важны при обсуждении темы, однако существуют разные категории пользователей с очень разными потребностями. Институт сертифицированных бухгалтеров Шотландии пользуется всеми возможностями для того, чтобы находится со всеми этими категориями пользователей в тесном контакте, чтобы быть уверенным в том, что они принимают предоставляемую им гарантию качества информации, а также для того, чтобы изыскивать дополнительные возможности предоставления гарантии, если эта информация окажется полезной.

Одной из таких инициатив стал проект, в рамках которого эксперты изучали, что собой может представлять достаточный уровень гарантии (или контроля, если угодно) отдельных ограниченных, условно говоря, кусков информации, содержащихся на лицевой стороне годового отчета. Таких, например, как KPI. В ответ на очевидно возросший спрос к этой теме со стороны аудиторских комиссии и советов директоров в 2014 году ICAS создает Рабочую группу, куда вошли представители всех четырех “Big 4” аудиторских компаний, а также инвесторы, представители компаний-составителей отчетности, внутренние аудиторы и аудиторские комиссии. Своей задачей Рабочая группа поставила определить актуальность расширения – или, как вариант, простого прояснения – того контроля качества, той гарантии, которой обеспечивается отчетность по KPI в годовых отчетах. И если так – а так, наверное, и есть – тогда что может поспособствовать лучшему доведению информации по этой теме до конечных получателей?

Соответственно, сегодняшнее руководство целиком и полностью отвечает этой ключевой теме и призывает к разработке новых практических основ - готового варианта, который смогут использовать аудиторские комиссии и советы директоров. При этом источники гарантии качества информации о KPI могут выбираться таким образом, чтобы:

- Постоянно удостоверять соответствие ключевых показателей эффективности стратегическим задачам компании и потребностям пользователей отчетности – следовательно, регулярно пересматривать секцию отчета по KPI с точки зрения оптимальности выбора

- Проверять актуальность источника гарантии по каждому отдельному KPI на соответствии установленным требованиям “комфортности”

- Максимально полно доводить до сведения пользователей источники гарантии по каждому ключевому показателю эффективности, чтобы улучшать их понимание процесса

- Максимально способствовать свободному обмену информацией между пользователями и аудиторскими комиссиями/советами директоров, поскольку необходимо знать, тот ли это уровень гарантии, который хотят видеть пользователи

В третьей секции сегодняшнего руководства приводится специальная Матрица Контроля (“Assurance Matrix”), совмещающая пять различных направлений гарантии, которые можно обеспечить по каждому из KPI. Надеемся, что руководство окажется полезным аудиторским комиссиям и советам директоров в определении подходящих источников гарантии для своих ключевых показателей эффективности.

Конечной задачей для себя видим улучшение диалога между пользователями с одной стороны и аудиторскими комиссиями/советами директоров – с другой по теме надежности, которой можно обеспечить ключевые показатели. Предполагается, что улучшенный обмен мнениями и общение с пользователями позволит аудиторскими комиссиям и советам директоров оперативно делать выводы о том, соответствуют или нет источники гарантии ожиданиям пользователей.

Таким образом, призываем советы директоров и аудиторские комиссии использовать данное руководство для общения с пользователями их отчетности, чтобы довести до сведения тех уровень надежности, который они способны получить по каждому KPI. Осознаем, что в этом процессе возможны свои трудности, поэтому будем только рады услышать отклик со стороны компаний, использующих данное руководство – услышать мнение о его реальной актуальности и практической надежности, а также о практических сложностях, которых даже с ним не удалось избежать.

От имени ICAS хочу поблагодарить членов Рабочей группы за их участие:

Jeannette Andrews, USS Investment Management Ltd

Katie Canell, Deloitte

Tim Copnell, KPMG

Andrew Gray, Deutsche Bank

Mark O’Sullivan, PWC

Claire Rainsford EY

Alan Trotter, Alliance Trust

David Wood, ICAS

Anne Adrain, ICAS (Секретарь)

Jim Pettigrew

Председатель Рабочей группы

Президент ICAS

1. Введение

Мир корпоративной отчетности очень динамичен. Растущая сложность бизнес-моделей, изменение климата и истощение ресурсов, новые технологии, информационный поток 24 часа в сутки 7 дней в неделю – эти и многие другие факторы меняют видение и ожидания относительно роли бизнеса в 21 столетии, а также того, как можно измерить успех.

Государственное регулирование продолжает отвечать на такие динамические условия. В Великобритании, например, с развитием отчетности появились новые стратегические отчеты (strategic reports). Прописали новые требования в Кодексе корпоративного управления (“правдивая, сбалансированная и прозрачная” картина, наилучшие практики управления рисками, “функционирующее предприятие” и не только). Международные наработки охарактеризовались приходом Европейской Директивы, которая оговорила раскрытие нефинансовой информации. Гораздо больший акцент стали делать на свободном повествовательном стиле представления информации на лицевой стороне годового отчета, поскольку только так можно довести информацию о результатах и перспективах компании способом, который понятен пользователям.

Все эти наработки изменили отчетность компаний о результатах деятельности – в частности, изменили и природу многих используемых ими KPI, весь все больше компаний сегодня использует нефинансовые и нестандартные (в значении “не оговоренные стандартами”) ключевые показатели эффективности. Кроме того, компании меняют свой взгляд на способы отражения KPI в составе годового отчета, их связь со стратегией и бизнес-моделью, рисками и управлением рисками, схемами оплаты и так далее. Инициативы, подобные интегрированной отчетности, продолжают развиваться, и вместе с ними внимание к глубине, охвату и качеству KPI в отчетности будет только усиливаться. Чем больше нефинансовой информации оказывает влияние на принятие решений и на внешнюю отчетность, тем сильнее пользователи отчетности будут ощущать потребность в надежности ключевых показателей эффективности при принятии своих собственных решений. И тем больше вероятность того, что тот уровень комфорта, которым сегодня обеспечивает их менеджмент, окажется недостаточным.

Более того, в Великобритании руководство FRC по Кодексу корпоративного управления (2014 года) возлагает на советы директоров еще больше ответственности в плане идентификации уровня гарантии, которой те требуют по таким вещам как риск-менеджмент, внутренний контроль; ответственности их оценки источников гарантии в качестве надежных. С учетом тренда в сторону полностью интегрированной информации о стратегии, действиях и результатах, можно с уверенностью предположить, что сюда же добавят и информацию по гарантиям, полученным компанией в отношении раскрытых в отчетности KPI.

Во многих компаниях идентификация и мониторинг показателей является задачей команды менеджеров, однако конечная ответственность за выбор KPI лежит именно на аудиторских комиссиях и советах директоров – следовательно, они должны учитывать и специфические условия отдельной компании.

Сегодняшнее руководство потенциально способно улучшить процесс отбора показателей и предлагает готовые критерии, которые можно в этом использовать. Вместо того чтобы сразу определять готовые показатели, руководство пытается как бы подсказать аудиторским комиссиям и советам директоров, какой уровень гарантии может быть достаточным в случае каждого отдельного KPI, и помочь им сформировать готовое видение надежности и адекватности в каждом случае. В свою очередь, это может помочь им критически оценивать существующие уже источники гарантии на предмет оптимальности с учетом потребностей и ожиданий пользователей и других сторон.

2. Выбор KPI

Нет никаких сомнений, что некоторые из недавних изменений в регулировании, о которых мы вспоминаем во вступительной части, имели позитивное влияние на содержание повествовательной части ежегодного отчета и привели к более тщательному согласованию стратегии компании, ее рисков и ключевых показателей эффективности. По итогу это привело к увеличению числа крупнейших компаний среди группы FTSE 100, которые прямо привязали свои стратегии к KPI уже в отчетном периоде 2013/14. Однако непростой задачей на текущий отчетный период-2015 является дальнейшая надстройка этих улучшений и подготовка годовой отчетности, где еще сильнее увязаны стратегия компании, риски и ключевые показатели эффективности, дающие пользователям по-настоящему целостное представление о результатах деятельности компании.

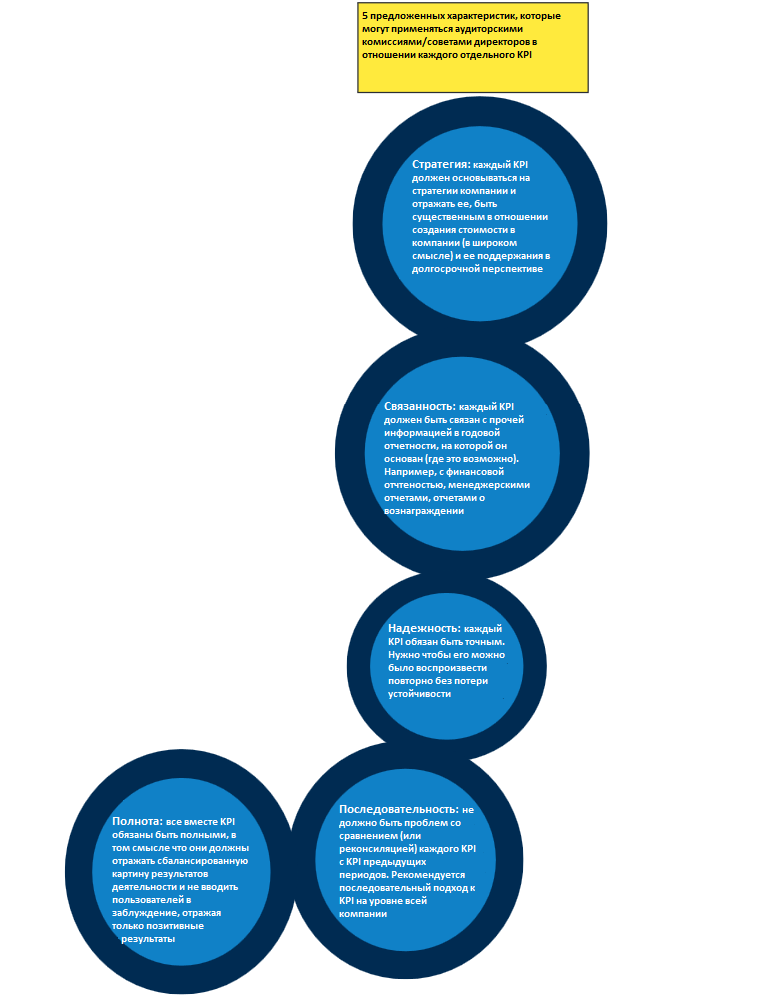

Как говорилось выше, во многих компаниях идентификация и мониторинг KPI лежит в области ответственности топ-менеджеров, однако конечная ответственность за выбор все равно остается за аудиторскими комиссиями или советами директором. Чтобы помочь им с выполнением обязанностей в этой области, предлагаем 5 ключевых характеристик, которые можно использовать для анализа любого KPI. Какие это характеристики?

1. Стратегия

2. Связанность

3. Надежность

4. Последовательность

5. Полнота

В следующей иллюстрации раскрываются детали.

С прицелом на эти характеристики аудиторские комиссии / советы директоров обязаны продумать и дать ответы на следующие вопросы, принимая решение о том, подходят им KPI или нет:

a. Является ли KPI ключевым по отношению к результатам деятельности – в кратко-, средне- или долгосрочном периоде – и точно ли он отвечает целям оценки стратегического прогресса, осуществляемой советом директоров?

b. Способствует ли KPI улучшению раскрытия информации о результатах деятельности компании, ее текущей позиции и перспективах?

c. Присутствует ли четкое соответствие KPI бизнес-модели компании, стратегии и схемам вознаграждения?

d. Является ли достаточно четкой и прозрачной сама цель ключевого показателя для пользователей отчетности?

e. Последовательно ли служит выбранный KPI целям измерения результативности (если провести сравнение с KPI прошлого года)?

f. В какой степени выбранный KPI является сопоставимой мерой результативности (если провести сравнение с конкурентами или просто сторонними организациями, занимающимися схожими направлениями деятельности)?

g. Отражает ли KPI экономическую сущность, и какие еще методы измерения результатов могут привести к аналогичным выводам?

h. Насколько надежно получится измерить KPI? Достаточно ли подробно идентифицируются и объясняются самые существенные неопределенности и сделанные допущения?

i. Есть ли четкое понимание того, как каждый KPI влияет на другие показатели?

j. Является ли полный набор KPI "полным" в том смысле, что он дает сбалансированное представление о результатах деятельности компании как с финансовой, так и с нефинансовой точки зрения?

2. Определение источников гарантии

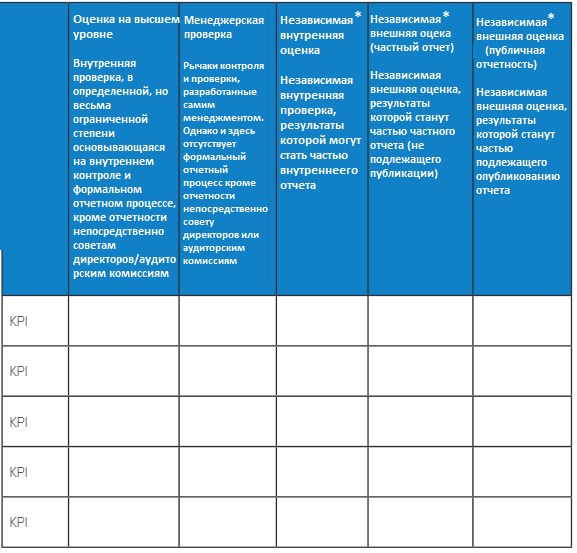

3.1 Матрица Контроля

Приведенная чуть ниже Матрица Контроля была разработана, специально чтобы помочь советам директоров / аудиторским комиссиям с определением источников гарантии по каждому ключевому показателю эффективности и местоположения каждого KPI в этой матрице. Предложены пять основных источников гарантии с описаниями, которые аудиторские комиссии или советы директоров могут в дальнейшем подогнать под потребности своей компании.

Уже завершенная Матрица будет давать четкое, сжатое, но вместе с тем полное и понятное представление о гарантии по каждому из KPI, которую удалось получить аудиторским комиссиям или советам директоров. Объем нарративной информации по каждому показателю будет зависеть от его природы, типа компании, а также предпочтений советов директоров / аудиторских комиссий. В некоторых случаях достаточно будет обойтись и простой “галочкой” в нужном квадрате. А в других случаях могут потребоваться объяснения. Предполагается, что заполнение приведенной ниже таблицы должно осуществляться советами директоров / аудиторскими комиссиями в рамках оценки соответствия выбранных KPI. Следовательно, выбор способа представления матрицы остается на их суждение: например, это можно сделать в электронном виде на сайте, снабдив перекрестной ссылкой на сам годовой отчет, либо добавить Матрицу в состав годового отчета в качестве приложения в укороченном или полном виде.

Источники гарантии (“Матрица Контроля”)

*в данной публикации во всех случаях, когда говорится о “независимой” оценке, подразумевается оценка любой другой стороной, отличной о той, которая разрабатывает KPI. Т.е. она может быть и внутренней, и внешней.

Более подробные указания по каждому из пяти источников гарантии, указанных в Матрице, приводятся в примечаниях в разделе 3.3

3.2 О чем следует подумать, прежде чем приниматься за заполнение Матрицы

Мы ожидаем, что завершение Матрицы Контроля потребует двухэтапного процесса. На первом этапе - или стадии, если больше нравится - потребуются совместные обсуждения при участии аудиторских комиссий / советов директоров и менеджеров. После фактического выбора KPI они будут обсуждать между собой его характеристики, в том числе как он был получен, и какая гарантия по поводу этого индикатора потребуется.

Вторая стадия – это уже окончание отчетного периода, когда позади расчет KPI, и теперь идут обсуждения между аудиторскими комиссиями / советами директоров и менеджерами о том, какого рода гарантии требуются, и тот ли это уровень гарантий, который ранее ожидался пользователями.

Вероятно, есть определенные типовые вопросы, которые аудиторские комиссии / советы директоров могут задать себе на каждой стадии.

Стадия 1 – выбор KPI

a. Насколько актуален/важен KPI в плане мониторинга стратегического прогресса/результативности деятельности согласно плану

b. Каков оптимальный уровень “комфорта” (гарантии) по каждому из KPI?

c. Каковы наиболее вероятные источники гарантия по предложенным KPI?

d. Какого рода информация или процесс стали источником данного KPI?

e. В достаточной ли степени аудиторские комиссии / советы директоров уверены в том, что показатель можно измерить и что на него можно положиться?

f. В достаточной ли степени аудиторские комиссии / советы директоров уверены в надежности процесса, который служит источником показателя?

g. Смогут ли пользователи отчетности перепроверить KPI, провести расчет самостоятельно и с тем же результатом?

h. Если на предыдущий вопрос ответ “нет”, следует подумать, в достаточной ли степени были объяснены все дополнительные корректировки, чтобы с учетом этого пользователи отчетности провели перепроверку самостоятельно

Стадия 2 – определение уровня полученной гарантии

a. Какие источники гарантии, изложенные в Матрице выше, наилучшим образом описывают KPI?

b. Достаточны ли источники гарантии для того, чтобы удовлетворить запросы различных категорий пользователей?

c. До какой степени проверялся KPI (внутренняя проверка, внешняя проверка, независимая проверка – согласно изложенной в секции 3.1 Матрице)?

d. Можно ли получить гарантию по какому-то отдельному KPI того уровня, какой для него требуют пользователи?

e. Если на предыдущий вопрос ответ “нет”, должно ли в теории быть возможным получение уровня гарантии по какому-то отдельному KPI, какой просят пользователи?

f. Что необходимо будет для этого сделать?

g. Перевесят ли полученные в результате выгоды для пользователей затраты на получение этой дополнительной гарантии?

3.3 Примечания к Матрице Контроля

Матрица, изложенная в секции 3.1, предлагает 5 возможных источников гарантии, принимать решения в отношении которых будут аудиторские комиссии или советы директоров, желающие получить по своим ключевым показателям эффективности гарантии определенного уровня. Ниже каждый из этих источников описывается в деталях для облегчения понимания пользователей с точки зрения:

- Природы и масштаба надзора и контроля по каждому KPI

- Независимости и объективности процесса надзора

- Природы отчетного процесса

Оценка на высшем уровне (“High Level Review”)

Надзор. Здесь KPI, процессы и информация, из которых он получен, подлежат проверке старшим менеджерским составом. Возможна определенная ограниченная проверка расчета, но не более того

Независимость. Показатель не подлежит независимой проверке, внутренней или внешней

Отчетность. Показатель не является частью никакого формального отчетного процесса, кроме разве что внутренней отчетности аудиторским комиссиям / советам директоров.

Менеджерская проверка (“Management verification”)

Надзор. Здесь KPI, процессы и информация, из которых он получен, будут подлежать:

- процедурам внутреннего контроля для получения и обработки информации, разработанным менеджерами

- проверке расчета KPI со стороны менеджеров

Независимость.Несмотря на существование внутреннего контроля обработки информации и проверки расчета, помимо этого KPI не будет подлежать никакой независимой (внутренней или внешней) проверке

Отчетность. Показатель не является частью никакого формального отчетного процесса, кроме разве что внутренней отчетности аудиторским комиссиям / советам директоров.

Независимая внутренняя оценка (“Independent internal assessment”)

Надзор. Здесь KPI, процессы и информация, из которых он получен, будут подлежать полноценной внутренней проверке

Независимость. Оценка, скорее всего, будет произведена внутренними специалистами (включая внутренних аудиторов), которые являются независимыми по отношению к тем, кто занимается расчетом KPI

Отчетность. В этом случае KPI может статья частью внутреннего отчета

Независимая внешняя оценка (частный отчет) (“Independent external assessment (private report)”)

Надзор.Здесь KPI, процессы и информация, из которых он получен, будут подлежать полноценной внешней проверке, масштаб которой согласуется заблаговременно между независимым внешним оценщиком и самой компанией.

Независимость. Оценка производится внешней стороной, независимой по отношению к тем, кто занимается расчетом KPI

Отчетность.Отчет предоставляется внутренним сторонам, однако при этом мнение внешнего оценщика не высказывается публично. Если, например, возникнет желание публично сослаться на информацию, содержащуюся в таком отчете (например, в полноценном годовом отчете), необходимо будет обратиться за разрешением к внешнему проверяющему

Независимая внешняя оценка (публичная отчетность) - Independent external assessment (public report)

Надзор. Здесь KPI, процессы и информация, из которых он получен, будут подлежать полноценной внешней проверке. Эта проверка может стать частью аудита финансовой отчетности

Независимость. Оценка производится внешней стороной, независимой по отношению к тем, кто занимается расчетом KPI

Отчетность. Результатом проверки является отчет/заключение, которое предоставляется третьим сторонам либо становится достоянием широкой публики. Если речь идет о предоставлении такого уровня гарантии внешним аудитором финансовой отчетности, в этом случае будем говорить выполнении требований международных стандартов заданий по проведению обзорных проверок (International Framework for Assurance Engagements от Международного совета по стандартам аудита и гарантии качества - IAASB). Согласно этим основам, предоставленная гарантия может быть классифицирована как:

- Ограниченная гарантия (Limited Assurance). Это более низкий уровень по сравнению с аудитом финансовой отчетности, но предоставляет пользователям определенный уровень комфорта в отношении целостности информации. Природа, время проведения и масштаб процедур, проводимых в рамках предоставления Ограниченной гарантии, также ограничены в сравнении со всем, что требуется для Достаточной гарантии (см. ниже). Вместе с тем получение этой гарантии производится потому, что с точки зрения профессионального суждения она уже является значимой (иными словами, будет иметь определенное влияние на пользователей)

- Достаточная гарантия (Reasonable Assurance). Этот уровень является эквивалентным тому, какой обеспечивает аудит финансовой отчетности, и он, конечно, выше по сравнению с Ограниченной гарантией (см. выше). Обеспечить такой уровень гарантии можно лишь в том случае, если KPI базируются на информации из финансовой отчетности.

В Великобритании требуют, чтобы KPI, которые публикуются в годовой отчетности компании - как минимум – прошли “правдивую, сбалансированную и прозрачную” проверку внешними аудиторами, которые сообщат о своем расхождениях с личными представлениями директоров компании о “правдивом, сбалансированном и прозрачном”, если таковые возникнут.

Внешнюю оценку могут оказывать самые разные эксперты и профессионалы. В конечном итоге уровень контроля, который получат для себя пользователи отчетности, будет определяться надежностью используемых основ проверки, а также масштабом проведенной работы, качеством услуг и опытом проверяющего. Но при прочих равных пользователи будут чувствовать себя комфортнее с оценкой, полученной в публичном отчете от независимого внешнего оценщика – для них это предпочтительнее в сравнении со всеми другими источниками гарантии, что мы обсудили.

4. Заключение

Как отмечалось во вступительной части, данное руководство ориентируется преимущественно на аудиторские комиссии и советы директоров, ставя перед собой задачу помочь им с оценкой источников гарантии по каждому ключевому показателю эффективности и способов доведения этой информации до пользователей и других участников процесса. Последним желательно получить четкое представление относительно надежности и актуальности каждого KPI. С учетом той роли, которая отводится лицевой стороне годовых отчетов и нарративной информации, что изложена там, давно назрела необходимость в разработке и принятии наилучшей практики выбора ключевых показателей и представления отчетности по ним. Наше руководство поможет в этом. Можно сказать, что на него мы возлагаем надежду двух типов:

i) Во-первых, надеемся, что данный документ окажется полезным и позволит аудиторским комиссиям / советам директоров исследовать источники гарантии и продуктивно обмениваться с пользователями информацией, получая своевременное представление о том, чего те хотят увидеть

ii) И во-вторых, мы надеемся, что этот диалог и эти проверки со временем позволят уже нам получить представление о практических особенностях применения Матрицы и в дальнейшем улучшить данное руководство с учетом полученной информации

Контактная информация

ICAS

21 Haymarket Yards

Edinburgh

EH12 5BH

T: +44 (0)131 347 0240

E: accountingandauditing@icas.com