В связи с изменениями законодательства, вступившими в силу с 1 января этого года, мы начинаем публикацию статей о расчете пособий по обязательному социальному страхованию по новым правилам. В данной статье мы рассмотрим порядок расчета пособия по временной нетрудоспособности для тех случаев, когда страховой стаж заболевшего работника составляет более шести месяцев.

Нормативная база

Основными документами, регулирующими порядок и назначение выплаты пособия по временной нетрудоспособности, являются:

- Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (в редакции от 08.12.2010, далее — Закон № 255-ФЗ);

- постановление Правительства РФ от 15.06.2007 № 375-ФЗ «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» (далее — Положение о расчете пособий). Проект постановления правительства, вносящий изменения в данное постановление, на момент подписания номера не был утвержден.

Этими же документами регулируется и порядок расчета пособий по беременности и родам и ежемесячного пособия по уходу за ребенком. В ближайших номерах журнала мы расскажем о том, как изменились правила их расчета.

Источники финансирования пособия по временной нетрудоспособности

С 1 января 2011 года пособия по временной нетрудоспособности в случаях заболевания самого застрахованного лица согласно норме пункта 1 части 2 Закона № 255-ФЗ выплачиваются в следующем порядке:

- за первые три дня заболевания (травмы) — работодателем;

- с четвертого дня нетрудоспособности — из средств ФСС России.

Кто назначает и выплачивает пособие

Как вы уже знаете, пособие по временной нетрудоспособности определяют исходя из среднего заработка за два календарных года (расчетный период), предшествующих году наступления страхового случая. За это время работник может трудиться у разных работодателей. Несколько работодателей в расчетном периоде могут появиться, если сотрудник менял места работы или совмещал несколько мест работы. Рассмотрим, у скольких работодателей можно получать пособие в вышеназванных ситуациях.

У одного работодателя. Если сотрудник занят у одного работодателя, пособие по временной нетрудоспособности назначается и выплачивается ему по месту работы. Такая норма установлена частью 1 статьи 13 Закона № 255-ФЗ.

У нескольких работодателей. Если работник трудится у нескольких работодателей, то в зависимости от обстоятельств пособие может быть назначено и выплачено работнику по каждому месту работы либо по одному из них (ч. 2, 2.1 и 2.2 ст. 13 Закона № 255-ФЗ). Возможные варианты мест назначения и выплаты пособия представлены в табл. 1.

Таблица 1. Порядок назначения и выплаты пособия по временной нетрудоспособности с 1 января 2011 года

|

№

|

Ситуация на момент наступления страхового случая |

Где назначается и выплачивается пособие |

Основание |

|

1 |

В 2011, 2010 и 2009 годах работник трудился у одних и тех же работодателей |

По каждому месту работы |

Часть 2 статьи 13 Закона № 255-ФЗ |

|

2 |

В 2011 году работник трудится у одних работодателей, а в 2010 и 2009 годах был занят у других работодателей (другого работодателя) |

По одному месту работы |

Часть 2.1 статьи 13 Закона № 255-ФЗ |

|

3 |

В 2011 году работник трудится у нескольких работодателей, а в 2010 и 2009 годах он был занят у этих же работодателей, а также у других работодателей

|

По каждому месту работы или по одному месту работы по выбору работника |

Часть 2.2 статьи 13 Закона № 255-ФЗ |

Рассмотрим подробнее, как действовать в ситуациях, указанных в табл. 1.

Какой заработок учитывать работодателю при исчислении пособия

Сотрудник работает в одних и тех же компаниях более двух календарных лет

Если работник в году наступления болезни и расчетном периоде трудился только у одного работодателя (п. 1 табл. 1), сложностей не возникает. Пособие будет исчислено исходя из выплат по данному месту работы.

Также особых проблем не вызовет расчет пособия, если работник в году наступления временной нетрудоспособности и в расчетном периоде трудился у нескольких (одних и тех же) работодателей. Рассмотрим пример.

Пример 1

С 2008 года сотрудник работает по трудовому договору в двух компаниях (табл. 2):

- в фирме А (основное место работы);

- в фирме Б (по совместительству).

С февраля 2011 года он находится на больничном. Кто из работодателей должен оплатить сотруднику дни нетрудоспособности?

Решение

Поскольку на момент наступления страхового случая сотрудник занят у нескольких работодателей, у которых он работал два предыдущих календарных года, назначить и выплатить пособие по временной нетрудоспособности ему должен каждый из них (ч. 2 ст. 13 Закона № 255-ФЗ). Расчет производится из заработка за 2009 и 2010 годы. Добавим, что при назначении и выплате пособия заработок сотрудника, полученный за время работы (ч. 1 ст. 14 Закона № 255-ФЗ):

- в фирме Б не учитывается работодателем А;

- в фирме А не учитывается работодателем Б.

То есть каждый из работодатей при определении размера пособия будет использовать сведения только о своих выплатах.

Таблица 2. Периоды работы сотрудника в фирмах А и Б

|

Работодатели |

Календарные годы работы | ||

|

2011 год |

2010 год |

2009 год | |

|

Фирма А |

+ |

+ |

+ |

|

Фирма Б |

+ |

+ |

+ |

Работник в текущем году и расчетном периоде трудился у разных работодателей

Если в 2011 году и расчетном периоде работник трудился у разных работодателей (п. 2 табл. 1), пособие выплачивается по одному из мест работы. Выплата производится с учетом заработка у других работодателей. Сумму заработка, полученного у предыдущих работодателей, сотрудник подтверждает справкой. Ее форму и порядок выдачи должно утвердить Минздравсоцразвития России.

Обратите внимание: если в одной из организаций у сотрудника был высокий заработок (415 000 руб. за календарный год), то представлять справки о сумме заработка с других мест работы нецелесообразно.

Помимо указанной справки, работодателю для назначения и выплаты пособия необходимо представить справку с других мест работы о том, что там сотрудник не получает данного пособия (ч. 5.1 ст. 13 Закона № 255-ФЗ). Вместо подлинника справки может быть представлена ее копия, заверенная подписью должностных лиц и печатью организации (ч. 7.1 ст. 13 Закона № 255-ФЗ).

Пример 2

Сотрудник работал:

- в 2009 году в фирме А (основное место работы) и фирме В (по совместительству);

- в 2010 году в фирме Б (основное место работы) и фирме Г (по совместительству).

С 2011 года он работает в фирме Д (основное место работы) и фирме Е (по совместительству) (табл. 3).

С февраля 2011 года он находится на больничном. Кто из работодателей должен выплатить сотруднику пособие?

Решение

Поскольку на момент наступления страхового случая сотрудник работает у нескольких работодателей, а два предыдущих календарных года трудился в других компаниях, он должен выбрать работодателя по одному из последних мест работы, который назначит и выплатит ему причитающееся пособие (ч. 2.1 ст. 13 Закона № 255-ФЗ). Это может быть одна из двух фирм: Д или Е.

Пособие будет рассчитано исходя из заработка, полученного в 2009 и 2010 годах в фирмах А, Б, В и Г. Данные о среднем заработке должны содержаться в справках, которые сотрудник обязан представить работодателю, назначающему и выплачивающему пособие, со всех мест работы за расчетный период.

В нашем случае справки о начисленном заработке должны быть представлены из фирм А, Б, В и Г.

Таблица 3. Периоды работы сотрудника в фирмах А, Б, В, Г, Д и Е

|

Работодатели |

Календарные годы работы | ||

|

2011 год |

2010 год |

2009 год | |

|

Фирма А |

– |

– |

+ |

|

Фирма Б |

– |

+ |

– |

|

Фирма В |

– |

– |

+ |

|

Фирма Г |

– |

+ |

– |

|

Фирма Д |

+ |

– |

– |

|

Фирма Е |

+ |

– |

– |

Один работодатель постоянный, другие менялись

Переходим к третьей ситуации, отраженной в пункте 3 табл. 1, — в 2011 году сотрудник занят у нескольких работодателей, а два предшествующих календарных года трудился у этих же работодателей, а также у других работодателей (другого работодателя).

В данном случае пособие выплачивается по одному из вариантов, выбранных работником:

- по одному месту работы (службы, иной деятельности);

- по каждому месту работы. В этом случае заработок сотрудника за время работы (службы, иной деятельности) у другого страхователя (других страхователей) работодателем, назначающим и выплачивающим пособие, согласно части 1 статьи 14 Закона № 255-ФЗ не учитывается.

Приведем пример.

Пример 3

Сотрудник работал:

- в 2009 году в фирме А (основное место работы ) и фирмах Б, В и Д (по совместительству);

- 2010 году в фирме А (основное место работы) и фирмах Г и Д (по совместительству).

С 2011 года сотрудник работает в фирме А (основное место работы) и фирмах В и Д (по совместительству) (табл. 4).

С февраля 2011 года он находится на больничном. Кто из работодателей должен оплатить сотруднику листок нетрудоспособности?

Решение

Поскольку на момент наступления страхового случая сотрудник работает у нескольких работодателей, а два предшествующих календарных года он трудился у тех же работодателей (в фирмах А и Д, а также в фирмах Б, В и Г), он вправе выбрать, где ему получать пособие (ч. 2.2 ст. 13 Закона № 255-ФЗ):

- по всем последним местам работы (пример 1) — и в фирме А, и в фирме Д (ч. 2 ст. 13 Закона № 255-ФЗ). При этом заработок, полученный сотрудником за время работы у других работодателей — в фирмах Б, В и Г, для определения размера пособия ни работодателем — фирмой А, ни работодателем — фирмой Д, не учитывается. Такой порядок установлен частью 1 статьи 14 Закона № 255-ФЗ.

Обратите внимание: пособие не может быть назначено в фирме В, поскольку не выполнены условия части 2 статьи 13 Закона № 255-ФЗ — в расчетном периоде сотрудник трудился у данного работодателя всего один год вместо требуемых двух лет;

- по одному из последних мест работы (пример 2) — или в фирме А, или в фирме В, или в фирме Д (ч. 2.1 ст. 13 Закона № 255-ФЗ). Пособие будет рассчитано исходя из заработка, полученного в 2009 и 2010 годах в фирмах А, Б, В, Г и Д.

Данные о сумме среднего заработка должны содержаться в специальных справках, которые сотрудник представляет работодателю, назначающему и выплачивающему пособие, со всех мест работы, где застрахованное лицо в данном расчетном периоде получало выплаты, учитываемые при исчислении пособия. Кроме названных справок, сотрудник должен взять в фирмах, где он продолжает трудиться в настоящее время, справки о том, что не получал в них данного пособия.

Таблица 4. Периоды работы сотрудника в фирмах А, Б, В, Г и Д

|

Работодатели |

Календарные годы работы | ||

|

2011 год |

2010 год |

2009 год | |

|

Фирма А |

+ |

+ |

+ |

|

Фирма Б |

– |

– |

+ |

|

Фирма В |

+ |

– |

+ |

|

Фирма Г |

– |

+ |

– |

|

Фирма Д |

+ |

+ |

+ |

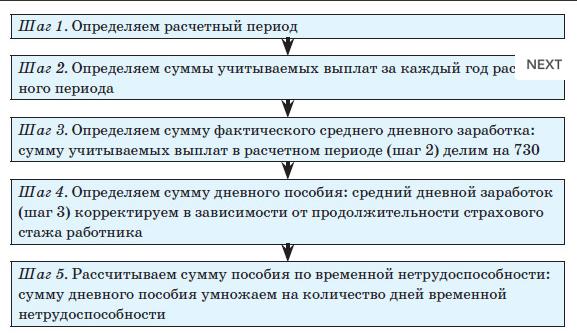

Алгоритм расчета пособия

Алгоритм расчета пособия по временной нетрудоспособности при страховом стаже более шести месяцев приведен ниже.

Прокомментируем каждый шаг алгоритма.

Шаг 1. Определяем расчетный период

Общее правило

С 1 января 2011 года сумму пособия по временной нетрудоспособности определяют исходя из заработка работника за два календарных года перед годом наступления страхового случая (ч. 1 ст. 14 Закона № 255-ФЗ).

Таким образом, в каком бы месяце 2011 года ни наступил страховой случай (в январе или декабре), расчетный период для определения суммы пособия будет один и тот же — 2009 и 2010 календарные годы.

Кому разрешено сдвигать расчетный период

Возможно, больничный лист вам принесет сотрудница, которая в расчетном периоде находилась в отпуске по беременности и родам или в отпуске по уходу за ребенком и которая по этой причине не имела заработка, либо он был, но за отдельные месяцы расчетного периода, в результате чего месячный заработок оказался невысоким (или ниже МРОТ).

По общему правилу, если в расчетном периоде у сотрудника нет заработка либо средний месячный заработок, применяемый для расчета пособия, ниже МРОТ, пособие по временной нетрудоспособности рассчитывается исходя из МРОТ (ч. 1.1 ст. 14 Закона № 255-ФЗ). Но для работников, находившихся в расчетном периоде в отпуске по беременности и родам и (или) отпуске по уходу за ребенком, законодатели предложили иной порядок определения расчетного периода. Годы, в которых они были в указанных отпусках, разрешается заменить. По заявлению сотрудников в расчетный период могут быть включены предшествующие календарные годы (или год), если это приведет к увеличению размера пособия (ч. 1 ст. 14 Закона № 255-ФЗ).

Нюансы. Период, к которому могут обратиться работники для выбора годов, включаемых в расчетный период, не ограничен. Так, в расчетный период могут быть включены, например, 2008 и 2007 годы или 2005 и 2008 годы.

Заработок за предшествующие периоды, включаемые в расчетный период, не индексируется.

Рассмотрим пример, когда для получения более высокой суммы пособия по временной нетрудоспособности сотрудницам-льготницам целесообразно сдвигать расчетный период.

Пример 4

В.В. Звонарева работает в ЗАО «Валдайский колокольчик» с 2000 года.

С 6 июля по 22 ноября 2009 года (140 календарных дней) она находилась в отпуске по беременности и родам.

С 23 ноября 2009 года она вышла на работу, а с 28 ноября ушла в отпуск по уходу за ребенком до трех лет.

5 июля 2010 года она прервала отпуск по уходу за ребенком и вышла на работу, а 1 августа снова ушла в отпуск по уходу за ребенком.

С 1 февраля 2011 года сотрудница вышла на работу, а 26 февраля — заболела.

Какие календарные годы для расчета пособия в данной ситуации можно включить в расчетный период? [1]

Решение

Расчет пособия по временной нетрудоспособности производится исходя из заработка работника за два календарных года перед годом наступления страхового случая (ч. 1 ст. 14 Закона № 255-ФЗ). В нашей ситуации страховой случай наступил в 2011 году, следовательно, в расчетный период должны войти 2009 и 2010 годы.

Но поскольку на данный период пришлось время нахождения В.В. Звонаревой в отпуске по беременности и родам, а затем — в отпуске по уходу за ребенком до трех лет и заработка за эти месяцы у сотрудницы не было, В.В. Звонарева может выбрать в качестве расчетного другие периоды, например предшествующие календарные годы (2007-й, 2008-й) или один год, если это приведет к увеличению размера пособия (ч. 1 ст. 14 Закона № 255-ФЗ). При этом выбор календарных лет, включаемых в расчетный период, в подобных ситуациях зависит от величины заработка сотрудницы.

Вариант 1. Заработок высокий. Предположим, оклад В.В. Звонаревой равен 34 583,33 руб. Следовательно, если бы у сотрудницы не было перерывов в работе в связи с отпуском по беременности и родам и отпуском по уходу за ребенком, ее заработок и за 2010-й, и за 2009 год составил бы 415 000 руб.

Но в 2010 году В.В. Звонарева отработала всего 19 рабочих дней (с 6 по 31 июля), и ее заработок за 2010 год составил 29 867,42 руб. (34 583,33 руб. ÷ 22 раб. дн. × 19 раб. дн.). Очевидно, что указанный год В.В. Звонаревой выгоднее заменить на год, заработок в котором был выше (например, на 2008 год).

Так нужно рассуждать и при выборе второго года, включаемого в расчетный период. Если заработок за 2009 год окажется выше, чем в предшествующих годах, то этот год целесообразно взять в качестве второго года расчетного периода. В противном случае в расчетный период может быть включен, например, 2007 или 2006 год.

Вариант 2. Заработок невысокий. Если предположить, что заработок

В.В. Звонаревой невысокий, в качестве расчетного периода ей целесообразно выбрать не 2010 и 2009 годы, а любые два предшествующих года — 2008, 2007, 2006 и т. д.

Шаг 2. Определяем сумму учитываемых выплат за расчетный период

Как уже было сказано ранее, пособие по временной нетрудоспособности рассчитывается из заработка работника за два календарных года перед годом наступления страхового случая (ч. 1 ст. 14 Закона № 255-ФЗ).

Так как в данной статье мы говорим о страховых случаях, наступивших в 2011 году, нас будут интересовать выплаты за расчетный период 2009—2010 годов.

Выплаты, включаемые в средний заработок

В средний заработок, исходя из которого исчисляется пособие по временной нетрудоспособности, включаются все виды выплат и иных вознаграждений в пользу сотрудника, на которые были начислены страховые взносы в ФСС России (ч. 2 ст. 14 Закона № 255-ФЗ). И если по прежним правилам некоторые выплаты, облагаемые страховыми взносами в части платежей в ФСС России, не учитывались при расчете среднего заработка, то теперь их нужно включать в расчет. Речь идет о таких выплатах, как отпускные, средний заработок за время нахождения в командировке.

Добавим также, что в заработок, применяемый для расчета пособия, включаются суммы, полученные за работу как в режиме полного рабочего времени, так и в режиме неполного рабочего времени.

Учитываемые выплаты за расчетный период 2009—2010 годов. Рассматривая вопрос о том, какие выплаты учитывать при исчислении пособий по временной нетрудоспособности по страховым случаям, наступившим в 2011 году, следует иметь в виду некоторые нюансы. Учитываемыми для расчета пособия в 2011 году признаются выплаты:

- за 2010 год, на которые были начислены страховые взносы в соответствии со статьями 7—9 Федерального закона от 24.07.2009 № 212-ФЗ;

- 2009 год, которые подлежали обложению страховыми взносами в 2010 году. Поясним сказанное. Так как в 2009 году начислялся ЕСН, а не страховые взносы, чтобы определить, какие суммы за 2009 год следует учесть при расчете пособия в 2011 году, бухгалтеру придется выбрать выплаты, начисленные в 2009 году, которые облагались страховыми взносами в 2010 году.

Время, исключаемое в прошлом году, не исключается в нынешнем

По правилам, применяемым в 2010 году, периоды, в течение которых работник не исполнял должностные обязанности, исключались из расчетного при исчислении пособия по временной нетрудоспособности. Напомним, что к таким периодам относилось время очередного оплачиваемого отпуска, отпуска по беременности и родам или по уходу за ребенком, период временной нетрудоспособности, а также время командировки (п. 8 и 17 Положения о расчете пособий в редакции от 19.10.2009).

С 1 января 2011 года понятие «исключаемые периоды» не существует. Количество календарных дней, приходящихся на отработанное время в расчетном периоде, значения не имеет. Теперь важно, чтобы в указанном периоде у сотрудника имелся доход, с которого уплачивались страховые взносы в ФСС России. Но даже если такого дохода не было, период не исключается.

Ограничение суммы выплат, включаемой в средний заработок

Итак, при расчете пособия по временной нетрудоспособности учитываются выплаты и иные вознаграждения в пользу сотрудника, на которые были начислены страховые взносы в ФСС России. То есть размер учитываемых сумм ограничен.

В 2010 году взносами облагались суммы, не превышающие предельную величину базы для начисления страховых взносов в ФСС России (415 000 руб.). Следовательно, при расчете пособия по временной нетрудоспособности в 2011 году выплаты, учитываемые при расчете среднего заработка за 2010 год, ограничены суммой в 415 000 руб. (п. 4 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ и ч. 3.1 ст. 14 Закона № 255-ФЗ).

Заработок за 2009 год, учитываемый при расчете пособия по временной нетрудоспособности в 2011 году, также не может превышать 415 000 руб. (ч. 2 ст. 2 Федерального закона от 08.12.2010 № 343-ФЗ «О внесении изменений в Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»»).

Сотрудник не представил справку о размере заработка

Если работник в расчетном периоде трудился у другого работодателя (работодателей) и не представил справку о заработке, работодатель, назначающий пособие, рассчитывает сумму пособия исходя из имеющихся у него сведений и документов. То есть в заработок для определения суммы пособия войдут выплаты, произведенные «текущим» работодателем в расчетном периоде. Если таковых выплат нет, пособие необходимо рассчитать исходя из МРОТ. Подробнее об этом читайте на с. 84.

После представления сотрудником справки (справок) работодатель обязан произвести перерасчет назначенного пособия за все прошедшее время, но не более чем за три года, предшествующих дню представления справки. Такой порядок предусмотрен частью 2.1 статьи 15 Закона № 255-ФЗ.

Пример 5

А.В. Новичков трудится в ООО «Биокад» с 2010 года. В 2009 году он работал в ЗАО «Сатурн». С 18 по 29 января 2011 года работник находился на больничном. Поскольку страховой случай наступил в 2011 году, расчетным периодом для определения размера пособия являются 2009—2010 годы. Как будет рассчитана сумма пособия работодателем ООО «Биокад», если А.В. Новичков не представил справку из ЗАО «Сатурн» о сумме заработка за 2009 год?

Решение

ООО «Биокад» произведет расчет пособия исходя из облагаемых страховыми взносами в ФСС России выплат, произведенных в пользу сотрудника в данной организации. В расчете будут участвовать выплаты только за 2010 год. Очевидно, что в этом случае сумма пособия будет невелика.

Как только А.В. Новичков представит справку из ЗАО «Сатурн» о заработке за 2009 год, бухгалтер ООО «Биокад» произведет перерасчет пособия в соответствии с частью 2.1 статьи 15 Закона № 255-ФЗ.

Шаг 3. Определяем сумму фактического среднего дневного заработка

Средний дневной заработок для расчета пособия по временной нетрудоспособности определяется по формуле (ч. 3 ст. 14 Закона № 255-ФЗ):

730 — фиксированная неизменяемая величина, отражающая количество календарных дней в расчетном периоде.

Сотрудник работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня). Если суммы, принимаемые для расчета пособия, сотрудник получил, трудясь в режиме неполного рабочего времени, и их сумма выше МРОТ, фактический средний дневной заработок определяется в аналогичном порядке — учитываемые выплаты нужно разделить на 730.

Расчетный период отработан не полностью. Если два календарных года расчетного периода отработаны не полностью (например, сотрудник длительное время находился в отпуске за свой счет либо устроился на работу впервые и не с начала года), для расчета пособия по временной нетрудоспособности данное обстоятельство не имеет значения. Если в указанных годах у сотрудника имеется заработок, его нужно делить на 730.

Сотрудник не представил справку о размере заработка, полученного у другого работодателя, работодатель, назначающий пособие по временной нетрудоспособности, все равно будет применять в качестве делителя 730.

Шаг 4. Определяем сумму дневного пособия

При исчислении пособия по временной нетрудоспособности средний дневной заработок (шаг 3) необходимо откорректировать в зависимости от продолжительности страхового стажа работника. Полученное значение составит сумму дневного пособия (ч. 4 ст. 14 Закона № 255-ФЗ).

В табл. 5 показано, как влияет продолжительность страхового стажа работника на размер пособия по временной нетрудоспособности.

Таблица 5. Зависимость размера пособия по временной нетрудоспособности от продолжительности страхового стажа работника

|

Продолжительность

|

Процент от среднего

|

|

До шести месяцев* |

60 |

|

От шести месяцев до пяти лет | |

|

От пяти до восьми лет |

80 |

|

Восемь лет и более |

100 |

*Размер пособия за календарный месяц не должен быть больше МРОТ (с учетом районного коэффициента) (ч. 6 ст. 7 Закона № 255-ФЗ).

Шаг 5. Рассчитываем размер пособия

Чтобы определить размер пособия по временной нетрудоспособности, сумму дневного пособия (шаг 4) нужно умножить на количество календарных дней временной нетрудоспособности (ч. 5 ст. 14 Закона № 255-ФЗ).

Пример 6

И.И. Опыленков трудится в ЗАО «Гибрид» с 25 августа 2008 года (основное место работы). С 2009 года он работает по совместительству в ООО «Полиплоид» и с 2010-го — еще и в ООО «Цитолог».

С 24 по 31 января 2011 года (8 календарных дней) И.И. Опыленков находился на больничном. Страховой стаж работника на дату наступления страхового случая — 7 лет 4 месяца.

За назначением пособия по временной нетрудоспособности И.И. Опыленков мог бы обратиться по каждому месту работы либо по одному

(п. 3 табл. 1). Он обратился по основному месту работы — в ЗАО «Гибрид». С других мест работы (ООО «Цитолог» и ООО «Полиплоид») сотрудник представил справки о полученном заработке.

Выплаты в пользу И.И. Опыленкова, с которых каждый из работодателей уплатил страховые взносы, представлены в табл. 6.

Необходимо рассчитать размер пособия по временной нетрудоспособности.

Решение

Применим алгоритм.

Шаг 1. Определяем расчетный период. Страховой случай произошел в 2011 году. Следовательно, расчетный период для определения размера пособия по временной нетрудоспособности — два предшествующих года, то есть 2009-й и 2010-й.

Шаг 2. Определяем суммы учитываемых выплат за каждый год расчетного периода. Поскольку выплаты, с которых работодателем были уплачены страховые взносы, и в 2009-м, и в 2010 году превышали предельную величину (417 135,59 руб. > 415 000 руб. и 425 108,11 руб. > 415 000 руб.), для дальнейших расчетов берем 415 000 руб. за 2009 и 2010 годы.

Сумма учитываемых выплат за расчетный период равна 830 000 руб. (415 000 руб. + 415 000 руб.).

Шаг 3. Определяем сумму фактического среднего дневного заработка. Сумма фактического среднего дневного заработка составила 1136,99 руб. (830 000 руб. ÷ 730).

Шаг 4. Определяем сумму дневного пособия. Величина дневного пособия составила 909,59 руб. (1136,99 руб. × 80%).

Шаг 5. Рассчитываем сумму пособия по временной нетрудоспособности. Размер пособия за дни болезни И.И. Опыленкова составил 7276,72 руб. (909,59 руб. × 8 календ. дн.).

За счет средств работодателя будет выплачено пособие в размере 2728,77 руб. (909,59 руб. × 3 календ. дн.). Сумма пособия, которая будет выплачена за счет средств ФСС России, составит 4547,95 руб. (7276,72 руб. – 2728,77 руб.).

Как правильно заполнить оборотную сторону листка нетрудоспособности, если пособие рассчитывается исходя из фактического среднего дневного заработка, читайте в статье «Заполняем оборотную сторону больничного в 2011 году».

Таблица 6. Заработок И.И. Опыленкова, полученный по всем местам работы за 2009 и 2010 годы

|

Год |

Учитываемый заработок (руб.) |

Итого | ||

|

ЗАО «Гибрид» |

ООО «Цитолог» |

ООО «Полиплоид» | ||

|

2009* |

278 090,39 |

139 045,2 |

— |

417 135, 59 |

|

2010 |

283 405,41 |

94 468,47 |

47 234,23 |

425 108, 11 |

*Так как в 2009 году уплачивался ЕСН, а не страховые взносы, бухгалтер включил в расчет те суммы, которые подлежали обложению страховыми взносами в 2010 году.

Особая ситуация: пособие исчисляется исходя из МРОТ

При выполнении шагов 2 и 3 алгоритма может оказаться, что:

- в двух календарных годах, предшествующих году наступления страхового случая, отсутствует заработная плата (либо на момент назначения пособия работник не может подтвердить ее величину справкой);

- средний месячный заработок ниже величины МРОТ.

В таких случаях пособие по временной нетрудоспособности исчисляется из МРОТ (ч. 1.1 ст. 14 Закона № 255-ФЗ).

Для принятия решения о выплате пособия исходя из МРОТ бухгалтеру необходимо сравнить величину фактического среднего дневного заработка сотрудника с величиной среднего дневного заработка, рассчитанного исходя из МРОТ. Формула расчета среднего дневного заработка исходя из МРОТ приведена ниже:

Обратите внимание: в рассматриваемой ситуации МРОТ применяется без учета районного коэффициента.

Размер среднего дневного заработка исходя из минимального размера оплаты труда равен 142,36 руб. (4330 руб. × 24 мес. ÷ 730).

Если сотрудник трудится в режиме неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляется пособие по временной нетрудоспособности в указанных выше случаях (то есть когда заработок в расчетном периоде отсутствует или его величина меньше МРОТ), определяется пропорционально продолжительности рабочего времени. Такой порядок предусмотрен частью 1.1 статьи 14 Закона № 255-ФЗ.

Пример 7

М.М. Авдякова устроилась на 1/2 ставки в ООО «Агат» в январе 2011 года. До этого М.М. Авдякова трудового стажа не имела. С 1 февраля она находилась на больничном. Как определить сумму среднего дневного заработка для расчета пособия по временной нетрудоспособности?

Решение

Поскольку в двух календарных годах, предшествующих году наступления страхового случая, а именно в 2010 и 2009 годах, отсутствует заработная плата, пособие по временной нетрудоспособности нужно исчислять из МРОТ. При расчете пособия размер среднего дневного заработка определяется пропорционально продолжительности рабочего времени. Он составит 71,18 руб. (4330 руб. × 24 мес. ÷ 730 × 0,5).

Отметим, что дальнейший расчет пособия осуществляется в общем порядке — средний дневной заработок нужно скорректировать в зависимости от продолжительности страхового стажа (найти величину дневного пособия) и определить сумму пособия за время нетрудоспособности исходя из его продолжительности.

Пример 8

Несколько изменим условия примера 7. Предположим, что М.М. Авдякова работает в ООО «Агат» с 28 декабря 2009 года. Ей установлен режим неполного рабочего времени — она трудится один день в неделю по три часа. С 1 февраля М.М. Авдякова находилась на больничном. Как определить сумму среднего дневного заработка для расчета пособия по временной нетрудоспособности, если:

- заработок М.М. Авдяковой за месяц составляет 2000 руб.;

- размер должностного оклада — 20 000 руб.?

Решение

Так как М.М. Авдякова, работая в режиме неполного рабочего времени, получает заработную плату ниже величины минимального размера оплаты труда, пособие по временной нетрудоспособности нужно исчислять исходя из МРОТ. При расчете пособия размер среднего дневного заработка определяется пропорционально продолжительности рабочего времени.

Сначала определим процент получаемого сотрудницей заработка в зависимости от установленного должностного оклада. М.М. Авдяковой выплачивается заработок в размере 0,1 ставки (2000 руб. ÷ 20 000 руб.).

Теперь рассчитаем размер среднего дневного заработка исходя из МРОТ с учетом отработанного времени. Он равен 14,23 руб. (4330 руб. × 24 мес. ÷ 730 × 0,1). Дальнейший расчет пособия осуществляется в общем порядке — средний дневной заработок нужно скорректировать в зависимости от продолжительности страхового стажа (найти величину дневного пособия) и определить сумму пособия за время нетрудоспособности.

Обратите внимание: если бы расчет производился из фактически начисленных сумм, величина среднего дневного заработка только за 2010 год составила бы 32,87 руб. (2000 руб. × 12 мес. ÷ 730).

В статье «Заполняем оборотную сторону больничного в 2011 году» журнала вы можете узнать, как правильно заполнить оборотную сторону листка нетрудоспособности, если пособие рассчитывается исходя из МРОТ.

Порядок выплаты пособия по временной нетрудоспособности

Срок обращения за пособием по временной нетрудоспособности. Пособие назначается, если сотрудник обратится за ним не позднее шести месяцев со дня восстановления трудоспособности (установления инвалидности) или окончания периода освобождения от работы в случаях ухода за больным членом семьи, карантина, протезирования и долечивания (ч. 1 ст. 12 Закона № 255-ФЗ).

Срок назначения и выплаты пособия по временной нетрудоспособности. Работодатель обязан назначить пособие в течение 10 календарных дней со дня обращения сотрудника при наличии всех необходимых документов. Выплата производится в ближайший день, установленный для выплаты заработной платы (ч. 1 ст. 15 Закона № 255-ФЗ).

_______________________________________

[1] Выбор календарных лет, включаемых в расчетный период, осуществляется застрахованным лицом на основании соответствующего заявления. Мы же в данном примере постарались объяснить, что нужно знать сотруднику, чтобы такой выбор сделать правильно. — Примеч. ред.