Перевод статьи: Олеся Шершень, аспирант СПБГУЭФ

Внутренний производственный учет охватывает количественные и финансовые потоки предприятия и решает три основные задачи: контроль затрат; планирование результатов деятельности, определение результатов деятельности и контроль результатов; а также подготовка числовых данных для математических моделей принятия решения.

Контроль затрат

Если размеры предприятия уже не позволяют применять упрощенные методики для малого бизнеса, то для эффективного контроля затрат необходимо, чтобы внутренний производственный учет включал в себя расчет плановых затрат. Контроль затрат возможен только тогда, когда фактические затраты сопоставляются с некоторым эталоном. В качестве эталонных показателей в контроллинге не могут применяться ни сравнимые показатели прошлых периодов, например, затраты предыдущего месяца или года, ни средние величины, которые опять-таки определяются на основании исторических данных. Эталонный характер имеют только запланированные затраты. Плановые затраты определяют на основании анализа затрат на предприятии. Целью подобного планирования должен являться расчет требуемого потребления товаров и услуг. А точный расчет потребления исключает неэффективные процессы.

Плановые затраты, определенные для плановой загрузки производственных мощностей, служат в дальнейшем для расчета месячных ожидаемых затрат для фактической загрузки мощностей. Ожидаемые затраты должны зависеть от мощности. Затраты ведут себя по-разному при изменении объема производства или мощности. Часть затрат изменяется пропорционально изменению в объеме производства – в данном случае, речь идет о пропорциональных затратах. Часть затрат совершенно не изменяется – это постоянные затраты. И, наконец, есть затраты, которые, хотя и изменяются при изменении объема производства, но не в той же пропорции, – этот вид затрат объединяет в себе первые две категории. В ходе планирования затрат необходимо не только определить абсолютную величину плановых затрат, но и разделить плановые затраты на пропорциональные и постоянные. Подобное разделение затрат необходимо, чтобы ожидаемые затраты могли быть определены для любого достигнутого объема производства.

Планирование, определение и контроль результатов деятельности

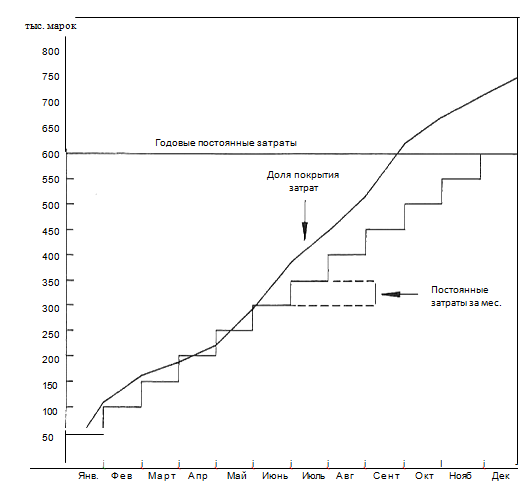

Результат деятельности предприятия складывается из сопоставления выручки и затрат. Но для контроля результатов деятельности одной итоговой суммы недостаточно. Общий результат необходимо разложить на компоненты. Наименьшей единицей при определении результативности деятельности является единица произведенной и реализованной продукции.

Чтобы можно было определить финансовый результат производства и реализации единицы продукции, необходимо рассчитать все затраты, связанные с этой единицей продукции. Это задача калькуляции затрат на отдельное изделие. Важнейшим принципом такой калькуляции является «принцип причинной связи», согласно которому, в калькуляцию должны попасть только те затраты, которые были вызваны производством именно этого изделия. Для соблюдения «принципа причинной связи» в калькуляцию затрат на изделие нужно включить только предельные затраты, т.е. пропорциональные затраты, такие как сырье и материалы, зарплата производственных рабочих, переменная часть общих расходов. Постоянные же затраты возникают «по календарю» – независимо от того, производится продукция или нет. Таким образом, по принципу причинной связи, они не подлежат включению в калькуляцию затрат на изделие. Определить финансовый результат производства и реализации единицы продукции можно лишь по доле покрытия затрат, т.е. разнице между выручкой и предельными затратами. Естественно, что постоянные затраты тоже должны быть покрыты, а значит, достигнут положительный результат для всего предприятия. Для этих целей и проводят расчет долей покрытия затрат на отдельные изделия.

Математические модели принятия решения

В настоящее время все больше решений принимается с помощью математических методов (в рамках такой дисциплины, как исследование операций). Для использования подобных методов необходимо, чтобы был организован внутренний производственный учет релевантных затрат. Под релевантными затратами понимаются те, для которых выявлена функциональная зависимость от значимых операционных параметров. Когда для построения моделей принятия решений требуется ввести производственные затраты, как в случае выбора способа производства, расчета оптимальных соотношений при многостаночном обслуживании или определения оптимальной производственной программы и др., то, по принципу релевантных затрат, необходимо учитывать только затраты, зависящие от объема производства, при допущении неизменности мощностей. Применение этого математического метода также предполагает, что расчет затрат производится в форме расчета предельных затрат, поскольку только такой расчет позволяет определить релевантные затраты.

Практика показывает, что и в наше время во многих случаях не следуют принципу релевантных затрат. В таких случаях даже применение современных, производительных ЭВМ для внутреннего производственного учета не позволяет использовать математические модели.

Предпосылки для расчета предельных затрат

Уровень точности и достоверности внутреннего производственного учета зависит от некоторых существенных факторов, которые необходимо учитывать, принимая организационные меры. Речь идет, прежде всего, о разбивке затрат по видам затрат, разделении предприятия на МВЗ, выборе ссылочного показателя, расчетах с применением постоянных цен, планировании затрат и делении затрат на постоянную и пропорциональную составляющие.

Разбивка затрат по видам

Затраты предприятия должны подразделяться так, чтобы отдельные группы затрат можно было учитывать, калькулировать и контролировать раздельно. Разбивка затрат на различные группы затрат отражается в плане видов затрат. Различают такие естественные группы затрат, как: затраты на сырье и материалы, заработная плата, стоимость сторонних услуг, капитальные затраты, стоимость внутренних услуг. Эти основные группы затрат подразделяются затем на отдельные виды затрат в соответствии с отраслевыми потребностями и целью расчета затрат.

При определении структуры затрат необходимо учитывать следующее: разбивка по видам затрат должна быть обоснованной (с точки зрения объема затрат) и информативной, т.е. службы контроллинга должны иметь возможность четко отличать один вид затрат от других. Также необходимо принимать во внимание технику последующего перерасчета затрат (прямые затраты – накладные расходы) и требования контроля затрат (управляемые затраты должны быть более дифференцированы, чем неуправляемые).

Деление предприятия на МВЗ

Деление предприятия на МВЗ еще более важно, чем разбивка затрат по видам затрат, поскольку именно это деление определяет структуру и точность расчета затрат. МВЗ – это место возникновения затрат. План МВЗ на предприятии должен быть составлен так, чтобы сделать возможным распределение затрат по местам их возникновения (с учетом причинно-следственных связей), а также контроль затрат.

При выделении МВЗ стоит придерживаться следующих принципов:

- В производственном цехе в одно МВЗ могут быть объединены только такие машины и установки, которые работают со схожим уровнем затрат в расчете на единицу измерения ссылочной величины, например, в расчете на машино-часы. Этим установленным принципом можно пренебречь только в случае поточного производства, при условии, что обработка изделия на разных станках занимает одинаковое время. Подобная ситуация редко встречается на практике. Кроме того, при группировке нескольких машин/установок в одно МВЗ необходимо следить за тем, чтобы структура затрат была примерно одинаковой.

- При составлении планов МВЗ необходимо также обращать внимание на то, поддаются ли учету фактические затраты по МВЗ.

- Помимо прочего, деление на МВЗ не должно нарушать существующей системы ответственности за затраты. МВЗ – это наименьшая единица производственного контроля затрат. Но затраты по МВЗ поддаются контролю и управлению только тогда, когда руководитель участка несет за них ответственность. Автор изучил структуру МВЗ на более чем ста предприятиях. И удивительный факт: более 90% этих предприятий имеют недостаточное количество МВЗ. Плохо проработанный план МВЗ при этом неизбежно приводит к неудовлетворительным результатам внутреннего производственного учета.

Выбор ссылочной величины

Выбор ссылочной величины имеет такое же значение, как и деление предприятия на МВЗ. Ссылочная величина – это эталонный показатель деятельности МВЗ. Она представляет собой производственную мощность МВЗ.

В Германии и Австрии, в отличие от других стран, в качестве ссылочной величины на многих предприятиях все еще рассматривается зарплата производственных рабочих. Зарплата производственных рабочих представляет собой совершенно неподходящий вид ссылочной величины, поскольку между размером зарплаты и накладными расходами по МВЗ отсутствует какая-либо пропорциональная зависимость. Величина затрат на машинную обработку абсолютно не зависит от зарплаты рабочего, обслуживающего машину. Среди прочих недостатков можно перечислить следующее:

При изменении тарифной сетки изменяется и «ссылочная величина», а вместе с ней и коэффициент накладных расходов, хотя в абсолютном выражении затраты станка остаются неизменными. При посменном обслуживании машин зарплата производственных рабочих не является подходящим ссылочным показателем. Поскольку на одном МВЗ зачастую работают рабочие с разным уровнем зарплаты, коэффициент накладных расходов рассчитывается исходя из усредненной величины зарплаты. Далее, при калькуляции себестоимости по видам продукции, на основании данного коэффициента рассчитывается эффективный уровень зарплаты. С учетом все большей автоматизации производства, доля затрат на оплату труда производственных рабочих в составе общих затрат МВЗ сокращается. Как следствие, изменяется соотношение затрат: ссылочная величина становится все меньше и на нее приходится все большая сумма накладных расходов. Это приводит к абсолютно парадоксальным коэффициентам накладных расходов; автору приходилось встречать на практике процентную надбавку по накладным расходам более 10000%. Если накладные расходы рассчитываются подобным сомнительным способом, неизбежно страдает точность калькуляции и затрудняется контроль затрат.

Избежать перечисленных выше проблем можно, только когда в качестве ссылочной величины выбраны количественные или временные показатели, зависящие от объема производства. В качестве ссылочной величины можно использовать: производственные часы, машино-часы, вес, м2 и т.д. При выборе подходящего для МВЗ критерия может оказаться, что в ряде случаев затраты зависят не от одной, а от нескольких ссылочных величин. В таких случаях расчет затрат по МВЗ должен опираться на несколько ссылочных величин. Вот некоторые примеры:

- МВЗ характеризуется посменным обслуживанием станков. В данном случае необходимо использовать в калькуляции затрат две ссылочные величины: производственные часы для расчета затрат, связанных с работой персонала, и машино-часы – для расчета затрат, связанных с машинами.

- для МВЗ характерны большие затраты времени на подготовку работ, причем соотношение времени на подготовительные работы и производственного времени может отличаться от заказа к заказу. В этом случае тоже необходимо использовать в калькуляции, как минимум, две ссылочные величины, а именно: производственные часы – для расчета затрат, связанных с периодом производства; и количество часов на подготовку работ – как основу для расчета затрат, связанных с подготовительными работами.

Выбор ссылочной величины – один из наиболее важных вопросов внутреннего производственного учета.

Расчеты с применением постоянных цен

Для контроля затрат необходимо, чтобы фактические и плановые затраты были сравнимы. Сопоставимость достигается, только если фактическое и плановое количество оценивается по одинаковой цене. Поэтому для расчетов применяют постоянные цены. Система постоянных цен первоначально стала применяться в расчетах затрат на сырье и материалы. Для каждого материала устанавливается фиксированная расчетная цена, которую, по возможности, не меняют в течение многих лет. Все использованные в производстве материалы оцениваются по этой фиксированной цене. Кроме того, необходимо рассчитать ценовое отклонение, разницу между закупочной стоимостью материалов и стоимостью, рассчитанной по фиксированным ценам, поскольку это ценовое отклонение тоже имеет характер затрат. Оно должно быть включено в дальнейшие расчеты, но обязательно отдельно от затрат на материалы по фиксированным ценам. Отдельный учет ценовых отклонений позволяет обособленно рассматривать их влияние.

Система постоянных цен стала применяться и для других групп затрат, например, затрат на оплату труда. В целях контроля затрат фактическое рабочее время оценивается по плановым тарифным ставкам, чтобы при сравнении с ожидаемыми затратами — тоже вычисляемыми по плановым тарифам — можно было установить количественные отклонения. Разница между фактическими затратами на оплату труда и скорректированными фактическими затратами (Фактическое время x Плановый тариф) представляет собой тарифное отклонение, которое отражается в учете отдельно.

Без применения фиксированных цен контроль затрат существенно утратил бы, а может и вовсе потерял бы свое значение. Если ответственный за затраты, обсуждая отклонения, будет приводить в качестве аргумента повышение цен или тарифных ставок, то разговор, в конечном счете, сведется лишь к обсуждению ценовых отклонений.

В прежние годы фиксированные цены, как правило, оставались неизменными в течение длительного периода времени, что позволяло, в дополнение к план-фактному сравнению затрат, проводить сравнение затрат за разные периоды времени, в основном, при расчетах себестоимости продукции. В настоящее время от этой практики почти отказались. Особенно на предприятиях, на которых параллельно с расчетом предельных затрат ведется также плановый и бюджетный расчет, – ведь для обоих типов расчетов должны использоваться одинаковые исходные стоимостные показатели. Как результат, фиксированные цены корректируются каждый год, вслед за изменением фактических цен.

Планирование затрат

Важной подготовительной работой для проведения расчета предельных затрат является планирование затрат. Плановые затраты служат базой для ежемесячного расчета ожидаемых затрат. Плановые затраты представляют собой эталонную величину, с которой сопоставляются фактические затраты МВЗ. Фактические затраты прошлых периодов никогда не используются как эталон в контроллинге затрат, поскольку в этом случае все нерентабельные виды деятельности по МВЗ автоматически были бы включены в эталонную величину. Плановые затраты могут быть рассчитаны на предприятии только аналитическим путем, с помощью наблюдения за МВЗ, изучения производственного процесса и способа производства. При этом могут применяться такие методы, как расчет, измерение, оценка и сравнение.

Расчету поддаются, например, определенные виды затрат на энергию (затраты на электроэнергию), количество вспомогательного и производственного сырья и материалов, инструменты, а также амортизация, процентные платежи, расходы на содержание помещения и т.д. Для других видов затрат плановую величину можно получить с помощью измерений. Так, расход пара по МВЗ может быть измерен с помощью установленного на некоторое время манометра, а затраты на внутренние перевозки – с помощью метода моментных измерений. Оценке подлежат затраты на определенные виды вспомогательного и производственного сырья, затраты на оплату труда, не связанные с производством, стоимость внутренних услуг. С оценкой тесно связано сравнение. Сравнения можно проводить только между схожими МВЗ одного предприятия или между сравнимыми предприятиями. Последним способом можно воспользоваться, если для планирования затрат привлекается сторонний консультант или если есть возможность обменяться стоимостными показателями с партнерским предприятием. Поскольку руководитель МВЗ должен нести ответственность за затраты своего участка, он непременно должен участвовать в процессе планирования затрат. Планировщик затрат должен обсудить с ним каждый отдельный плановый показатель. Только так руководитель согласует плановые показатели. Необходимо, чтобы на итоговом документе с плановыми затратами стояла его подпись.

На предприятиях с хорошо организованным учетом успешный анализ затрат ценится очень высоко, потому что, как показывает опыт, уже в ходе планирования затрат можно выявить ряд нерентабельных направлений.

Деление затрат на постоянную и пропорциональную составляющие

Затраты по-разному ведут себя при изменении объема производства. Виды затрат редко являются пропорциональными или постоянными в чистом виде, в большинстве случаев затраты изменяются непропорционально: в меньшей степени, чем изменение объема производства. Задача планирования затрат, таким образом, – разделить эти затраты на пропорциональную и постоянную составляющие.

Пропорционально изменяются затраты на производственные материалы и оплату труда основным рабочим; причем заработная плата основным рабочим – только в тех случаях, когда является сдельной. К постоянным затратам тоже можно отнести лишь немногие виды затрат, такие как, например, расчетный процент по инвестированному капиталу и – не считая определенных исключений, – затраты на содержание помещения. Все другие виды затрат изменяются непропорционально по отношению к изменению объема производства, и должны разделяться на постоянную и пропорциональную составляющие. Такое деление затрат невозможно осуществить на основании универсальных правил, вместо этого необходимо изучить каждый вид затрат по МВЗ и его поведение. Данной цели служат две модели: модель готовности к эксплуатации и модель планирования интервалов производства.

В модели готовности к эксплуатации определяют, в соответствии с планом, в каком размере затраты определенного вида относятся на МВЗ, если МВЗ ничего не производит, но находится в готовности к эксплуатации. По этой модели осуществляют разделение таких затрат как заработная плата управленческого персонала, заработная плата вспомогательных рабочих, затраты на вспомогательное и производственное сырье. Та часть затрат, которая возникает уже в период готовности к эксплуатации, рассматривается как постоянная.

В модели планирования интервалов производства плановые затраты рассчитываются для разных уровней загрузки мощностей МВЗ: для плановой мощности = 100% и, например, для 70% и 130% от этой мощности. Три рассчитанные плановые величины соединяют на графике линией, которую продолжают до оси ординат, указывая, таким образом, величину постоянных затрат. Этим способом осуществляют разделение таких затрат, как затраты на энергию, транспортные затраты, расходы на текущее обслуживание и ремонт оборудования, управленческие затраты. В обеих моделях важно обращать внимание на выбор горизонта планирования. В краткосрочном периоде все затраты являются постоянными, а в долгосрочном – пропорциональными. В качестве горизонтов планирования используются: в производстве – интервал в 3-6 месяцев, в управлении и сбыте – 9-12 мес.

Разделение затрат на составляющие дает хорошие результаты только при применении аналитических методов. Разделение на основании фактических затрат прошлых периодов, расчетным путем, непригодно к использованию, поскольку в этом случае невозможно исключить влияние таких факторов как эффект запаздывания затрат, применение специфичного для периода способа учета фактических затрат, административные меры и ценовые изменения. При разделении затрат на составляющие необходимо обращать внимание на то, чтобы планирование опиралось на верные производственно-экономические взаимосвязи. Взгляды руководства не должны иметь решающего значения. Так, до недавнего времени, зачастую подвергался сомнению пропорциональный характер затрат на оплату труда основных рабочих. Причиной тому служил факт, что при сокращении производства рабочих практически никогда не увольняли, с обоснованием, что позднее, при росте объема производства, сложно будет набрать персонал. Подобные административные меры вполне допустимы на предприятии; но они не должны оказывать влияние на верное, с точки зрения производственно-экономических связей, разделение затрат на постоянные и пропорциональные. Как до, так и после восстановления объема производства затраты на оплату труда основных рабочих носят пропорциональный характер.

В экономических условиях прошлых лет многие предприятия вынуждены были искать индивидуальный подход к управлению затратами. Меры неэкономического характера, такие как, например, сохранение штата несмотря на снижение объема производства, допустимы на предприятии только тогда, когда оно может их себе «позволить», т.е. когда несмотря ни на что достигается положительный результат деятельности. В противном случае, необходимо сокращать затраты, чтобы не ставить под угрозу существование предприятия. Речь идет не только о том, чтобы приблизить пропорциональные затраты к плановым показателям, но и о том, чтобы критически проанализировать постоянные затраты: ведь «постоянные» не означает «неизменяемые». Они ведут себя «постоянно» только по отношению к изменению объема производства и могут быть в принудительном порядке изменены руководителями.

Алгоритм расчета предельных затрат

Для решения основных задач внутреннего производственного учета расчет предельных затрат опирается на следующие виды анализа: сравнение ожидаемых и фактических затрат по МВЗ, калькуляция, ежемесячный расчет результатов деятельности в форме калькуляции полной себестоимости по объектам затрат и калькуляция себестоимости изделия.

Сравнение ожидаемых и фактических затрат по МВЗ

Важнейшим инструментом контроля затрат является ежемесячное сравнение плана и факта. При таком сравнении сопоставляются ожидаемые и фактические затраты по каждому МВЗ, а внутри МВЗ – по каждому отдельному виду затрат. Разницы между ожидаемыми и фактическими затратами отражаются в учете как расхождения норм потребления. В процессе план-фактного сравнения затрат можно выделить следующие шаги: определение плановой ссылочной величины, расчет ожидаемых затрат, отражение в учете фактических затрат и проведение сравнения ожидаемых и фактических затрат.

Учет и обработка данных о фактических затратах

Учет и обработка данных о фактических затратах не отличается принципиально от учета любых других затрат. Важно, чтобы виды затрат были четко определены и разграничены. Это обычное учебное задание инженеров по внутреннему производственному учету затрат – правильно организовать учет на предприятии. В первые месяцы после внедрения методики расчета предельных затрат важно уделить особое внимание проверке контировок, чтобы ошибки (возникновение которых неизбежно) были выявлены и исправлены на ранних этапах. Сущность и размеры МВЗ необходимо обсуждать с руководителями МВЗ, чтобы отнесение затрат на МВЗ проходило корректно. Неверные контировки определенного вида затрат приводят всего лишь к сдвигам в структуре затрат внутри МВЗ; подобные ошибки легко выявить в ходе сравнения ожидаемых и фактических затрат. А вот контировки на неверное МВЗ влияют на структуру затрат двух МВЗ, и часто не так просто установить впоследствии верное МВЗ.

В учете фактических затрат придается значение тому, чтобы фактические затраты отражались в верном периоде, в момент потребления соответствующих ресурсов.

Затраты, возникающие непериодически, например, страховые и налоговые выплаты, взносы и т.п., необходимо включать в ежемесячные расчеты с ограничениями по сумме.

Затраты ежемесячно суммируются в разрезе МВЗ и видов затрат.

Учет фактической ссылочной величины

Вид ссылочной величины (а таких величин, как уже ранее обсуждалось, может быть несколько для одного МВЗ) определяется на этапе планирования затрат. При выборе ссылочной величины, наряду с таким критерием, как взаимосвязь затрат с объемом производства, важно учитывать и то, поддается ли ссылочная величина ежемесячному учету. Опытный планировщик всегда начинает с поисков идеального вида ссылочной величины, по отношению к которому пропорционально изменялись бы пропорциональные затраты. Если такая ссылочная величина найдена, сразу же проверяется, можно ли без труда рассчитывать ее значение каждый месяц, для МВЗ и для объектов затрат. При этом возможны ситуации, когда в итоге будет выбрана другая ссылочная величина, которая хотя и не характеризуется идеальной функциональной зависимостью, но легко рассчитывается на практике.

С точки зрения учета ссылочных величин по МВЗ, выделяют две группы ссылочных величин: прямые и косвенные. Прямые ссылочные величины представляют собой измеримые показатели, характеризующие объем производства. Их учет ведется на основании первичных документов. Как показывает опыт, на многих предприятиях большинство ссылочных величин определяется исходя из регистрационных записей о начислении заработной платы: например, производственные часы и часы простоя; часто рассчитываются и машино-часы – на основании запланированного времени работ и соотношения производственных часов и времени обслуживания машин; частично можно рассчитать и такие количественные показатели как кг, м, мi и т.д. – если они служат основой для расчета сдельной заработной платы.

Другие ссылочные величины, например, машино-часы на МВЗ, где принята повременная оплата труда, или ссылочные величины, применяемые при обработке поверхностей, для поддержания температуры в литейном цехе и т.д., определяются на основании иных документов. Часто применяются современные системы сбора и учета производственных данных, в том числе и для определения фактической ссылочной величины. Еще одним способом определения ссылочной величины является обратный расчет. При этом способе вычисляется результат, в единицах произведенной продукции, который затем умножается на соответствующие ссылочные величины для МВЗ или продукта: те, которые, например, указаны в производственном плане. Этот способ предполагает соблюдение двух условий: производственный цикл не должен быть слишком длинным, по возможности, несколько дней (проблема изменения объема запасов), и должны быть учтены возможные изменения в процессе производства, вызванные применением альтернативных способов производства.

Косвенные ссылочные величины определяются расчетным путем на основании ожидаемых затрат других МВЗ. Они применяются для учета общехозяйственных и вспомогательных затрат, для которых невозможно определить одну прямую ссылочную величину, как в случае управленческих или транспортных затрат, а также частично затрат на электроэнергию. Ссылочная величина для этих МВЗ всегда представляет собой «надбавку к прямым затратам на материалы». Речь идет о МВЗ, затраты которых – при расчете фактических затрат и плановых нормативных затрат – распределяются на затраты других МВЗ. При расчете предельных затрат, в отличие от двух упомянутых выше методик расчета, затраты этих МВЗ определяются не по какому-либо постоянному или изменяемому ключу, а по затратам принимающих МВЗ. Для принимающих МВЗ фактические затраты подобного рода устанавливаются в размере ожидаемых затрат. Эти «расчетные» значения отражаются в учете первичного МВЗ как «надбавки к прямым затратам на материалы». Преимущества данного способа заключаются в том, что, с одной стороны, при перераспределении управленческих, транспортных затрат и затрат на электроэнергию автоматически учитывается объем производства основного МВЗ и, с другой стороны, обеспечивается возможность сравнения плана и факта по первичному МВЗ.

Расчет плановых затрат

Для расчета плановых затрат требуются данные планирования затрат и фактическая ссылочная величина, определенная для отчетного месяца. Для каждого МВЗ и вида ссылочной величины сначала рассчитывают уровень загрузки мощностей:

Уровень загрузки мощностей, % = Факт.ссылочная величина x100 / План. ссылочная величина

На основании этого показателя определяют плановые затраты для всех видов затрат по МВЗ и для ссылочной величины:

Плановые затраты = пропорц. план. затраты x Уровень загрузки мощностей, % / 100 + пост.затраты

На предприятиях с автоматизированными системами обработки данных расчет плановых затрат проводится в течение нескольких минут. Для этой цели результаты планирования затрат однократно переносятся в систему электронной обработки данных и сохраняются в виде справочника плановых затрат. Применение электронной обработки данных целесообразно, если необходимо рассчитать затраты по нескольким сотням МВЗ.

Отражение в учете фактических затрат

На всех предприятиях с автоматизированными системами обработки данных — а таких предприятий большинство — ведется учет фактических затрат. Если в сравнении ожидаемых и фактических затрат используются укрупненные виды и группы затрат, то для отражения в учете фактических затрат по МВЗ используется более детальная информация. Эта информация должна давать руководителю МВЗ представление о составе фактических затрат. Поэтому в расчетах заработной платы управленческого и административного персонала указываются табельные номера и количество отработанных часов, в расчетах затрат на вспомогательное и основное сырье, запасные части и расходные материалы – коды материалов, наименования, количество и фиксированная цена, в расчетах стоимости внутренних услуг – МВЗ-исполнитель, наименование МВЗ и количество отработанных часов, в расчетах сторонних услуг – номер счета и краткий текст из него.

Проведение сравнения ожидаемых и фактических затртат

Все данные, необходимые для сравнения ожидаемых и фактических затрат, уже готовы. В обобщенном виде их вносят в формуляр сравнения ожидаемых и фактических затрат, который, как правило, включает три раздела:

В первом разделе — «Сведения об объеме производства» — представлены данные о фактической ссылочной величине, плановой ссылочной величине и уровне загрузки мощностей в процентах.

Во втором разделе — «Сравнение ожидаемых и фактических затрат по видам затрат» — в каждой строке формуляра (представляющей собой один вид затрат или группу затрат) указываются затраты и рассчитывается расхождение норм потребления. Фактические затраты – ожидаемые затраты = расхождение.

В третьем разделе — «Сравнение ожидаемых и фактических затрат по группам затрат» — представлены данные по группам затрат: затраты на оплату труда, вспомогательное и производственное сырье, различные накладные расходы, расчетные затраты.

Вместе с показателями отчетного месяца указываются и кумулятивные величины с начала финансового года, т.к. для определения причин отклонений информации по одному месяцу недостаточно.

Калькуляция в расчете предельных затрат

В системе расчета предельных затрат используются три способа калькуляции: предварительный расчет, плановая калькуляция и нормативная отчетная калькуляция.

Предварительный расчет

Предварительный расчет проводят до начала производства. Он не является частью финансового отчета и служит лишь как вспомогательное средство для принятия решений: стоит ли браться за выполнение заказа? стоит ли включить в производственную программу новый продукт? стоит ли изменить технологию производства? и пр.

Необходимость предварительного расчета может быть вызвана результатами опросов клиентов, планирования новой продукции, технологических изменений на предприятии, инвестиций или замещающих материалов. В зависимости от причины, в распоряжении планировщика имеются более-менее точные технические данные (виды и количества материалов, необходимыe для производства, ссылочные величины для отдельных производственных операций, особые прямые затраты производства). В случае изготовления на заказ, для предварительного расчета характерен минимальный уровень точности: это относится, например, к созданию прокатного цеха, электростанции, строительству моста, когда можно оперировать только приблизительными показателями. Естественно, что, в случае долгосрочных заказов, после получения заказа и начала детальной проработки количественных данных точность предварительного расчета постепенно улучшается. Наиболее точные результаты дают расчеты эффекта от изменения технологий или замены материалов, поскольку в этом случае изделие уже производится, большая часть количественных данных остается неизменной, и только некоторая часть изменяется, причем доступны точные технические данные. Расчетные количества материалов оцениваются по фиксированным ценам и ценовым отклонениям, отдельные производственные операции – по пропорциональным плановым нормам затрат плюс отклонениям по МВЗ, таким образом, чтобы можно было определить предельные затраты на продукт. Дополнительно могут быть рассчитаны и постоянные затраты, которые относятся на другое МВЗ. Результаты предварительного расчета часто сравниваются с результатами последующей отчетной калькуляции.

Плановая калькуляция

Плановая калькуляция предполагает оценку планового количества на основании плановых затрат. Затраты на материалы определяются исходя из плановых количеств, оцениваемых по фиксированным ценам, с учетом планового количества отходов и плановой выручки от их реализации. Производственные затраты – на основании плановых ссылочных величин каждого МВЗ и плановых норм затрат. Накладные расходы, связанные с приобретением непроизводственных материалов, затраты на управление и сбыт – на основании дифференцированных плановых коэффициентов. При этом в себестоимость продукта включаются только пропорциональные составляющие затрат. На большинстве предприятий параллельно с с предельными затратами определяют также постоянные затраты. Плановые количественные показатели обычно доступны в виде спецификаций или производственных планов. При этом проверяется, чтобы существующая производственная документация (накладные, расчетные листы по заработной плате) была охвачена в плановой калькуляции. В некоторых отраслях затруднительно определять плановое потребление материалов и количественные потоки, поскольку могут различаться свойства обрабатываемых материалов или технологии (часто в зависимости от качества материалов). Подобное характерно, например, для многопрофильных предприятий, использующих натуральное сырье: текстильной промышленности, производства резины, фарфора. Точные производственные планы часто отсутствуют на предприятиях с непрерывным производством, например, в химической промышленности. В таких случаях необходимо утвердить некоторые стандарты, согласующиеся с плановой калькуляцией. И контролировать на основании этих стандартов ежемесячные затраты по объектам затрат.

Плановые калькуляции действительны в течение длительного срока. В них вносят изменения, только если меняются соответствующие технические данные или нормы затрат. Изменения в производстве, вызванные административными мерами, когда, например, запланированный станок из-за перегрузки или поломки не может быть использован для выполнения заказа и обработка осуществляется на другом станке, не должны находить отражение в плановой калькуляции. То же самое касается отпуска материалов, когда предусмотренный спецификацией материал отсутствует в наличии и вместо него используется другой. На составление плановых калькуляций положительно повлияло появление систем обработки данных. Частичное изменение калькуляций (при изменении технологий или применении новых материалов), а также полное обновление калькуляций в связи с очередными плановыми мероприятиями и изменениями фиксированных цен можно теперь осуществить в короткий срок; автоматическая обработка длится несколько часов. С использованием современных средств электронной обработки данных можно подготовить следующие виды калькуляций:

- Плановая калькуляция

Расчет ведется на основании плановых количественных показателей, действующих на начало финансового года. Оценка производится на основании фиксированных цен, плановых норм затрат и плановых расчетных ставок или квот. Рассчитанные производственные затраты на каждый продукт используются в качестве фиксированных цен на полуфабрикаты и готовую продукцию.

- Калькуляция ожидаемых и плановых затрат

Используются актуализированные количественные показатели; принимаются во внимание изменения в спецификациях и техкартах. Эти количественные показатели оцениваются по плановым нормам затрат, но с учетом отклонений (фактическая калькуляция). Плановые затраты на производство служат для контроля производственных затрат. Плановые затраты на производство + отклонения представляют собой исходную информацию для предварительного расчета. Кроме того, на основании этих показателей в некоторых случаях готовят расчет производственных затрат по реализованной продукции.

- Прогнозная калькуляция

Количественные показатели — без изменений или с изменениями — оцениваются по ожидаемым ценам и нормам затрат. Данная калькуляция дает данные о себестоимости продукта для расчета плановых результатов деятельности в системе планирования / бюджетирования.

Нормативная отчетная калькуляция

Если плановая калькуляция применяется для серийного или, проще говоря, повторяемого производства, то нормативная отчетная калькуляция подходит для единичных заказов.

В ходе нормативной калькуляции определяются фактические количественные показатели по заказу; эти фактические количества оцениваются по фиксированным ценам и нормам пропорциональных плановых затрат. Отдельно вычисляются отклонения. Распространен параллельный расчет постоянных затрат. Предпосылкой для применения метода является практика учета затрат по заказам — клиентским или внутренним. Объектом контировки. в любом случае, является номер заказа. Все первичные документы по фактическим затратам, относящиеся к заказу, отражаются в учетной системе с указанием номера заказа.

Все отнесенные на заказ затраты отчетного месяца обобщаются в отчете по заказам. Только после выполнения заказа подсчитываются общие затраты по заказу, которые делятся на общее количество произведенной продукции, чтобы определить себестоимость единицы продукции.

Способ нормативной отчетной калькуляции, как и любой постфактный метод, имеет недостаток: результаты становятся известны поздно, т.к. после выполнения заказа имеет смысл подождать учитываемых задним числом затрат (проблема запаздывания затрат по оплате труда и позднее отражение входящих счетов на оплату). При многопередельном производстве приходится ждать калькуляции по предыдущему переделу, до тех пор, пока заказ не будет рассчитан полностью. Кроме того, выполнение заказа нередко регистрируется с опозданием, что задерживает и подготовку отчетной калькуляции. В случаях крупных заказов на длительный период времени возможны частичные поставки и частичное фактурирование, при этом на момент поставок оценка затрат способом нормативной отчетной калькуляции еще не готова.

На большинстве предприятий могут одновременно применяться нормативная отчетная калькуляция и плановая калькуляция. Способ плановой калькуляции применяется для повторяемого производства, например, серийного производства запчастей и узлов. Индивидуальное производство конечных изделий по заказам клиентов, опирается на нормативную отчетную калькуляцию. В современных системах электронной обработки данных отчетная калькуляция должна быть настроена как сравнение фактических и ожидаемых затрат. В качестве ожидаемых затрат могут применяться данные предварительного расчета или – в случае серийного производства – плановой калькуляции. Эти показатели затрат умножают на количество произведенной продукции. На предприятиях со смешанным типом производства (серийное и позаказное) себестоимость всех заказов, для единообразия, рассчитывается постфактум.

Ежемесячный расчет результатов деятельности в форме закрытой калькуляции по объектам затрат и по продуктам

В калькуляции по объектам затрат выручка объектов затрат сопоставляется с предельными затратами и разница отражается в учете как доля покрытия затрат. Расчет может проводиться как по объектам затрат, так и по продуктам.

Закрытая калькуляция по объектам затрат

В калькуляции по объектам затрат ежемесячные затраты разбивают по группам объектов затрат. Эти затраты позволяют рассчитать стоимость запасов полуфабрикатов и готовой продукции. Для определения результатов деятельности выручка по группам объектов затрат сопоставляется с предельными затратами; в качестве предельных затрат на производство используют расчетную стоимость запасов полуфабрикатов и готовой продукции. Этот вид расчетов часто называют «закрытым», потому что затраты (класс 4 и сравнение плана-факта) и выручка полностью совпадают с финансовой бухгалтерией.

Расчет результатов деятельности

Решающим фактором в расчете результатов деятельности является то, что затраты отчетного месяца отражаются в учете с разбивкой на нормативные предельные затраты, представляющие собой пропорциональные плановые затраты по объектам затрат, постоянные затраты и отклонения. Кроме того, большое значение придается принципу идентичности затрат. В соответствии с этим принципом, используемые в калькуляции по объектам затрат нормативные затраты обязательно должны совпадать по содержанию со структурой затрат в расчете результатов деятельности. Соблюдение этого принципа при использовании нормативной отчетной калькуляции не вызывает никаких проблем, поскольку контировка затрат на индивидуальные заказы и расчет общих результатов деятельности — который, по сути, представляет собой лишь суммирование затрат по всем заказам — изначально идентичны. Сложности могут возникнуть при использовании плановой калькуляции, в ситуациях, когда фактическое производство идет не по плану (административно-управленческие меры, изменения плановых данных в течение отчетного месяца). Эти отклонения должны быть отражены как количественные отклонения по материалам, технологические отклоненияи отклонения по объему производства.

Если не получается определить соответствуюшие расчету нормативные затраты, необходимо отразить в учете расхождения в виде инвентаризационных разниц. В чистом виде, расчет предельных затрат не предполагает распределение постоянных затрат по объектам затрат, вместо этого общая сумма постоянных затрат сопоставляется с долей покрытия затрат предприятия, что позволяет рассчитать итоговый результат деятельности. На практике, по многим причинам (среди которых выполнение государственных заказов, неразглашение информации о предельных затратах сотрудникам отдела сбыта или традиционные взгляды на учет затрат) постоянные затраты тоже зачастую распределяются на продукцию. В целом, расчет предельных затрат организуют в настоящее время таким образом, чтобы одновременно с предельными затратами вести учет постоянных затрат и определять для каждого МВЗ / каждой ссылочной величины норму постоянных затрат, а для каждой плановой надбавки или коэффициента – его постоянную составляющую.

Ни один из методов расчета постоянных затрат, даже параллельный учет, не приводит к точному распределению затрат, поскольку включение в себестоимость постоянных затрат нарушает принцип причинно-следственной связи. Поэтому необходимо выполнять калькуляцию по объектам затрат таким образом, чтобы предельные затраты не искажались (даже в случае, если к ним прибавляются постоянные затраты).

Расчет стоимости запасов

В расчете стоимости запасов затраты на производство полуфабрикатов и затраты на производство готовой продукции учитываются раздельно. Расчет стоимости запасов по каждой группе объектов затрат может быть дополнительно детализирован: таким образом, чтобы раздельно отражались нормативные производственные затраты и отклонения. Если по группам объектов затрат дополнительно распределяются постоянные затраты, то соответствующие расчеты тоже проводят обособленно.

На следующем шаге результаты расчетов анализируются – как правило, все еще в разбивке на полуфабрикаты и готовую продукцию (причем к готовой продукции относят все законченные обработкой изделия, в т.ч. запчасти и узлы, если они приходуются на склад промежуточного хранения и отражаются в учете).

Расчет прибыли

В качестве исходных данных для расчета прибыли используют затраты на производство реализованной продукции. На их основании рассчитывают предельную себестоимость: добавляют административные и сбытовые затраты, с помощью соответствующих коэффициентов, — опять же в разбивке на предельные затраты, постоянные затраты и отклонения — а также учитывают особые прямые затраты сбыта. Предельная себестоимость сопоставляется с выручкой; разница представляет собой долю покрытия затрат. В заключение, из доли покрытия затрат вычитают постоянные затраты (по группам объектов затрат) и, таким образом, получают итоговый результат деятельности.

Закрытая калькуляция по объектам затрат предусматривает, что затраты поддаются распределению по группам объектов затрат уже в момент из возникновения. Но такое выполняется не всегда. Возможны производственные процессы, в ходе которых сначала производятся заготовки, которые затем обрабатываются до разной степени готовности для производства других заготовок, и экономически нецелесообразно вести количественный учет продуктов всех стадий готовности. Конечный продукт при таком типе производства появляется только на последнем переделе. Ситуация типична для производства кабеля, волочильного производства, пластмассовой и химической промышленности. В таких условиях зачастую невозможно выполнить закрытую калькуляцию по объектам затрат. Данная калькуляция, кроме того, предполагает такое деление объектов затрат на группы, которое позволяет получать достаточно информативные данные. Если же в одну группу объектов затрат объединять изделия с несхожей структурой затрат и прибыли, то закрытая калькуляция по объектам затрат теряет смысл.

Расчет рентабельности продукта

В случаях, когда, по указанным выше причинам, закрытая калькуляция по объектам затрат невыполнима, проводят расчет рентабельности продукта. Полезным на практике оказалось также использование обоих способов расчета на предприятиях, ведущих закрытую калькуляцию по группам объектов затрат. Любая группировка имеет существенный недостаток: усреднение общего результата и сглаживание индивидуальных результатов. Однако для принятия решений важна информация о самых рентабельных и нерентабельных продуктах.

Расчет рентабельности продукта представляет собой разновидность рентабельности продаж. При таком способе расчетов отказываются от учета запасов в разрезе объектов затрат, – если, конечно, параллельно не ведется закрытая калькуляция по объектам затрат. Реализованное количество и выручку от реализации определяют на основании исходящих счетов. Для реализованного количества каждого продукта рассчитывают нормативную предельную себестоимость производства, на основании плановой калькуляции и нормативной отчетной калькуляции. В случае если оценка производится по данным плановой калькуляции, сначала распределяются отклонения. Долю покрытия затрат для каждого продукта определяют в виде абсолютной величины, а часто и в процентном выражении по отношению к нормативной предельной себестоимости или выручке от реализации. Для учета постоянных затрат рассчитывают общую долю покрытия затрат. Преимущество подобного способа в том, что он позволяет избежать усреднения результатов по разным продуктам. В качестве недостатков (при отсутствии параллельной калькуляции по объектам затрат) можно перечислить: возможность лишь общей сверки результатов; неточный расчет отклонений, не успевающий за изменениями в производстве; невозможность определения на практике отдельных видов отклонений, таких как технологические отклонения, отклонения по объему производства, отклонения по количеству материалов.

Проведение расчета рентабельности продуктов – при большой номенклатуре продукции – предполагает использование систем автоматизированной обработки данных. С их помощью можно в течение нескольких дней после окончания месяца подготовить расчет рентабельности продукции для руководства предприятия и отдела продаж.

Если программа продаж охватывает несколько тысяч наименований продукции, то расчет рентабельности каждого отдельного продукта теряет смысл, поскольку затрудняется анализ результатов. В таких случаях с помощью систем автоматизированной обработки данных проводят выборочные расчеты рентабельности. В итоговый отчет включают групповые показатели и лишь те индивидуальные показатели, которые не соответствуют определенным условиям, например, информацию по продуктам, чья доля покрытия затрат ниже + 20% или выше + 50% и выручка от реализации которых превышает, например, 10000 немецких марок.

Расчет рентабельности продуктов часто проводится – если того требует структура сбыта – в различных аналитических разрезах, например, по клиентам или по торговым представителям. Такой подход позволяет рассчитать соответствующие доли покрытия затрат.

На некоторых предприятиях расчет долей покрытия затрат осуществляется не по реализованной, а по заказанной продукции. Подобный «расчет рентабельности продаж» отвечает современным требованиям и предоставляет важную информацию для принятия решений в сбыте. Но подобный расчет нельзя считать составной частью внутреннего производственного учета, он относится к статистике.

Программное обеспечение для внутреннего производственного учета

Современный внутренний производственный учет возможен только с применением систем автоматизированной обработки данных. Конечно, разработка индивидуальных систем и программные доработки для решения комплексных задач, как известно планировщикам из личного опыта работы, связаны с очень высокими затратами и многолетними проектами развития (несколько тысяч рабочих дней являются здесь правилом).

По этим причинам, в последние годы отказываются от разработки собственных программных решений и приобретают стороннее программное обеспечение для внутреннего производственного учета.

Преимуществами подобного решения являются:

- предсказуемые затраты на приобретение программы;

- отсутствие проблем, связанных со срывом сроков готовности программы;

- предлагаемые программы уже прошли проверку на других предприятиях.

При выборе между различными программными продуктами на первое место выходит критерий правильности и полноты охвата данных. Одним из направлений внутреннего производственного учета являются периодические расчеты, поэтому важна программная возможность асинхронной обработки данных (пакетная обработка). Для операций, требующих непосредственного участия пользователей (ведение НСИ, ввод, проверка и изменение фактических данных) целесообразно наличие диалоговых интерфейсов.

Расчет предельных затрат как инструмент контроля и управления

Важно, чтобы данные внутреннего производственного учета не становились самоцелью, а вместо этого применялись для контроля и как вспомогательное средство для принятия административных мер.

Сравнение ожидаемых и фактических затрат по МВЗ

В ходе сравнения плана и факта по МВЗ документируются отклонения норм потребления в отчетном месяце. Руководитель МВЗ каждый месяц получает результаты сравнения и детальную информацию о фактических затратах. Разумеется, простой передачи данных руководителю МВЗ недостаточно. Он должен нести ответственность за отклонения по своему участку. Это важная задача, которую ставят инженер по учету затрат и экономист перед руководящими позициями на предприятии. Инженер по учету затрат и экономист с определенной периодичностью обсуждают отклонения с руководителями МВЗ, и пытаются совместно с ответственными сотрудниками найти способы предотвращения подобных ситуаций.

Для успешного обсуждения затрат важно, на психологическом уровне, чтобы ответственный за МВЗ воспринимал эти разговоры не как критику, а как стремление улучшить ситуацию с затратами. Между ответственными за МВЗ и инженером по учету затрат (или экономистом) должны сложиться настоящие командные отношения. Важность подобных мер по контролю затрат можно подчеркнуть, время от времени приглашая для участия в разговоре представителя высшего руководства компании. Тем самым можно «повышать ценность» разговоров.

По результатам обсуждения затрат, необходимо подготовить отчет для руководства компании. В данном отчете нужно осветить наиболее существенные отклонения и предложить меры по их устранению. Важно, чтобы для предложенных мероприятий были установлены сроки: это позволяет впоследствии контролировать их исполнение.

Подобный строгий контроль затрат не только дает возможность сократить величину управляемых накладных расходов на 5-10%, но и приводит к тому, что руководитель МВЗ принимает более осознанные и обоснованные решения по своему участку.

Сравнение ожидаемых и фактических затрат на материалы

Затраты на производственные материалы часто являются наиболее значимыми для предприятия. Эти затраты непременно должны быть включены в систему контроля. Контроль затрат на материалы осуществляется либо по документарному принципу, либо с помощью обратных расчетов.

Документарный принцип применим, когда отпуск материалов производится по накладным. Во всех случаях, когда отпуск материала производится по плану, т.е. отпускаются указанные в накладных наименования и количества материалов, контроль избыточен и не требуется, поскольку фактические и ожидаемые значения совпадают. Отклонения от указанных в накладной данных по номенклатуре или количеству фиксируются в специально обозначенных документах. Эти данные оцениваются; при отпуске иного материала, чем указано в накладной, рассчитывается разница затрат и распределяется по заказам или объектам затрат. Подобные детально задокументированные отклонения по материалу направляются в управление складского хозяйства или отдел закупок. Превышение количественных норм потребления материалов тоже необходимо обосновывать.

Обратный контрольный расчет, который и представляет собой сравнение ожидаемых и фактических затрат на материалы, проводят, если отпуск материалов осуществляется не по накладным или если норма потребления материала для производства продукта может изменяться в зависимости от качества сырья. Например, в текстильной промышленности или производстве резины. Для целей плановой калькуляции стандартное качество материала и соответствующее количество принимаются за норму. Количество производимых в месяц продуктов — при этом часто идет речь о какой-либо заготовке, например, смеси — умножается на нормативные затраты, и таким образом рассчитывается ожидаемое потребление материала. Эта величина сопоставляется с фактическим потреблением, определенным на основании первичных документов; сравнение проводят таким образом, чтобы можно было отразить в отчете количественные отклонения по каждому коду материала, каждому заказу, каждому изделию или группе объектов затрат. Результаты сравнения ожидаемых и фактических затрат на материалы каждый месяц обсуждаются с управлением складского хозяйства или отделом закупок, для того, чтобы сделать выводы о политике закупок, организации складского хранения и производства.

Сравнение ожидаемых и фактических технологических затрат

Существует два варианта контроля затрат, связанных с применением определенной технологии производства (как и в случае контроля затрат на материалы): документарный контроль или обратный расчет.

Документарный принцип применяется, когда планово выполняемая производственная операция соответствует документам. Основой служит производственный план, данные которого используются для плановой калькуляции. Если определенный производственный процесс внепланово переносят на другое МВЗ, с другими нормами продолжительности обработки, то необходимо соответствующим образом изменить документ и специально его обозначить. Такие документы обрабатываются во внутреннем производственном учете, а также в системах обработки данных обособленно: производится расчет и сопоставление затрат по плановой и фактической производственной операции. Информацию о расхождении в затратах, т.е. о технологическом отклонении, ежемесячно передают руководству, в том числе как обоснование для рационализаторских предложений. Во многих случаях, из-за постоянных технологических отклонений по определенной группе станков, принимают решение о капитальных вложениях в расширение производства или об обработке на стороне.

Обратный расчет технологического отклонения применяется, только если производство продукта с самого начала предполагает наличие нескольких альтернативных способов производства, как, например, в химической промышленности. В этом случае один из способов, как правило, наименее затратный, принимается за нормативный. Плановую калькуляцию осуществляют как для нормативного, так и для фактического технологического процесса. В ежемесячном учете объема произведенной продукции обязательно указывают код технологического процесса. Во внутреннем производственном учете, на основании общего количества произведенной продукции, сначала рассчитывают затраты, которые возникли бы при производстве нормативным способом; потом отдельные количества оцениваются с учетом фактически применявшихся технологий. По каждому продукту или группе продуктов сопоставляются затраты на производство по фактической технологии и по нормативной технологии; рассчитываются отклонения. Эти отклонения передаются на рассмотрение сотрудников, в чьей компетенции находится управление производством.

Если изначально невозможны ни документарный контроль, ни альтернативные способы производства, то, как правило, невозможно и обособленное отражение в учете технологического отклонения. В этом случае можно установить только общее отклонение, которое объединяет технологическое отклонение и отклонение по объему производства.

Сравнение ожидаемого и фактического объема производства

Отклонения по объему производства могут быть вычислены с помощью обратного расчета. Они возникают на производственных участках, для которых невозможно задать длительность обработки. Для целей плановой калькуляции по каждому переделу продукта, исходят из нормативного объема производства. Однако фактический объем производства может отклоняться от него по причинам иной трудоемкости или иных свойств материала. В целом, расчет отклонения по объему производства осуществляется глобально для всех МВЗ, поскольку раздельный учет по номерам заказов или произведенной продукции без указания длительности обработки не имеет смысла, тем более что учет индивидуального времени обработки тоже весьма затруднителен. Для расчета отклонения количество произведенной продукции на МВЗ или в точке замера умножается на нормативную величину из плановой калькуляции. Эти нормативные затраты суммируют по всем производственным МВЗ и сопоставляют с пропорциональными плановыми затратами тех МВЗ, для которых был определен фактический объем производства. Руководитель МВЗ должен владеть информацией о ежемесячном отклонении по объему производства.

Необходимо использовать все имеющиеся возможности контроля затрат, чтобы выявить неэффективное производство и отказаться от него в будущем. Цель подобного контроля затрат заключается в том, чтобы предприятие не только соблюдало сроки производства, но и обращало внимание на качество продукции и контролировало уровень затрат.

Выбор между несколькими способами производства

На предприятии ежедневно принимаются решения о том, на каком оборудовании проводить ту или иную производственную операцию. Если выбирать между двумя способами производства, то критерием должна быть величина затрат. На предприятии, на котором применяется расчет полной себестоимости, решение принимают на основании полных затртат.

Пример:

Изделие может быть обработано на станках А и Б. На более старом станке A обработка одного изделия занимает 0,40 часа, на более новом станке Б – 0,30 часа. Норма полных затрат (затраты, приходящиеся на 1 производственный час) составляет: для A – 60 немецких марок, для Б – 85 немецких марок. На стадии подготовки к производству рассчитывают:

Станок A: 0,40 час / шт x DM 60. – / час = DM 24. – / шт.

Станок Б: 0,30 час / шт x DM 85. – / час = DM 25.50 / шт.

Разумеется, принимают решение проводить обработку на станке А. В расчете предельных затрат нормы предельных затрат на 1 производственный час составляют: для станка А – 45 немецких марок, для станка Б 55 немецких марок. Если выбор способа производства будет осуществляться на основании сравнения предельных затрат, то картина будет следующая:

Станок A 0,40 час / шт x DM 45. – / час = DM 18. – / шт.

Станок Б: 0,30 час / шт x DM 55. – / час = DM 16.50 / шт.

Выбор будет в пользу станка Б. И только это решение может считаться правильным, поскольку после того, как оба станка готовы к эксплуатации, постоянные затраты возникнут независимо от того, используются станки или нет. По принципу релевантных затрат, постоянные затраты не должны рассматриваться при принятии решения. Но на большинстве предприятий до сих пор принимаются неверные решения, потому что не организован учет релевантных затрат. В результате, устаревшее и неэффективное оборудование работает в полную мощность, а современные станки простаивают. В качестве обоснования подобной загрузке мощностей приводят тот факт, что современные станки стали причиной более высоких затрат!

Выбор между собственным производством и обработкой на стороне

На предприятии часто приходится принимать решение о том, стоит ли закупать сырье и материалы различной степени обработки на стороне или частично обрабатывать на самом предприятии; стоит ли производить полуфабрикаты и готовую продукцию самостоятельно или приобретать у других предприятий; осуществлять те или иные производственные операции на предприятии или использовать сторонние услуги (см. также статью «Собственное производство или закупки на стороне»). Если предприятие располагает свободными мощностями, то решение о собственном производстве будет принято, если цены сторонних поставщиков больше или равны предельным затратам предприятия. По принципу релевантных затрат, цены в этом случае необходимо сравнивать только с предельными затратами, потому что постоянные затраты предприятию придется нести в любом случае.

Если при полной загрузке мощностей может быть выполнена только часть заказов, а остальную часть заказов предприятие вынуждено передать на стороннюю обработку, то должны быть переданы те заказы, по которым разница между ценой стороннего поставщика и собственными предельными затратами минимальна.

Предельные затраты важны как при выборе способа производства, так и при выборе между собственным или сторонним производством, если на предприятии есть свободные мощности. Как только начинает ощущаться нехватка мощностей и встает вопрос об инвестициях в расширение производства, в расчетах необходимо учитывать в качестве релевантных затрат предельные затраты и постоянные затраты на приобретение нового оборудования.

Выбор производимой продукции и номенклатурная программа

Вопрос о выборе производимой продукции встает в краткосрочном периоде, если н,а предприятии выявлены узкие места и производимые продукты конкурируют за них между собой.

Если на предприятии есть свободные мощности, то будут произведены все заказанные продукты, если их цена больше или равна предельным затратам по каждому продукту. Если же в краткосрочном рассмотрении выявлены узкие места в производственном процессе, то придется выбирать между продуктами, ведь в этом случае могут быть произведены не все продукты, чья цена больше или равна предельным затратам. Какие же продукты тогда производить, а какие нет? Если в производственном процессе выявлено одно или несколько узких мест, которые не зависят друг от друга, потому что каждый продукт использует только одно из них, то выбор продукции осуществляется исходя из доли покрытия затрат на единицу используемой мощности.

Пример: Предприятие производит четыре изделия, которые конкурируют за одно и то же узкое место в производственном процессе. На основании закупочных цен и калькуляции себестоимости рассчитывают долю покрытия затрат на ед. дефицитной мощности Расчет выглядит так:

|

Изделие |

Цена |

Предельные затраты |

Доля покрытия затрат |

Использование узкого места |

Доля покрытия затрат на ед. используемой мощности |

|

A |

125,— |

80,- |

45,- |

1,0 час/шт |

45, – DM |

|

B |

135,- |

65,- |

50,- |

1,5 час/шт |

33,33DM |

|

C |

150,- |

90.- |

60,- |

3,0 час/шт |

20, – DM |

|

D |

160,- |

95,- |

65,- |

4,0час/шт |

16,25DM |

Если бы решение принимали на основании абсолютных величин долей покрытия затрат, то, в зависимости от свободных мощностей, продукция производилась бы в следующей последовательности: D (DM 65,-/ шт), C (DM 60,-/ шт), B (DM 50,-/ шт) и A (DM 45,-/ шт). Это решение было бы неверным. Чтобы принять правильное решение необходимо рассматривать доли покрытия затрат, приходящиеся на единицу дефицитной мощности, поскольку оборудование, являющееся узким местом, надо задействовать так, чтобы при его эксплуатации достигалась бы наибольшая доля покрытия затрат. В зависимости от свободных мощностей, выбор в пользу производимой продукции надо делать в следующем порядке: A (DM 45,-/ шт), B (DM 33,33 / шт), C (DM 20,/ шт) и D (DM 16,25 / шт).

Если выявлены не зависимые друг от друга узкие места, то надо проводить аналогичный расчет для каждого из них. Сложнее принимать решение, если несколько узких мест связаны между собой, т.е. когда несколько продуктов конкурируют за 2-3 узких места. В таком случае решить задачу простыми способами невозможно; необходимо применять метод линейного программирования. Выбор продукции в среднесрочном периоде, который находит свое отражение в номенклатурной программе и определяет, в т.ч. затраты, на рекламу и продвижение продуктов, должен быть в пользу продуктов с наибольшими долями покрытия затрат.

В этом случае также нельзя принимать решение на основании полной себестоимости. Ниже приведен пример, для которого один раз прибыль рассчитывается на основании полной себестоимости, а второй раз на основании предельных затрат (см. таблицу).

Исходя из полных затрат, совершенно точно, было бы принято следующее решение: продукт А – самый прибыльный (прибыль 25 немецких марок), за ним идет продукт D (прибыль 20 немецких марок) и, наконец, продукт C (прибыль 15 немецких марок). Производство продукта B, для которого рассчитали убыток 5, – марок/шт, прекратили бы. Такие выводы были бы неверными. Продукты необходимо продвигать на рынке в последовательности D, C, B и A, потому что, т.к. постоянные затраты возникнут в любом случае, релевантными являются только доли покрытия затрат.

|

Изделие |

Цена |

Полные затраты |

Прибыль |

Цена |

Предельные затраты |

Доля покрытия затрат |

|

A |

125,- |

100,- |

+25.- |

125,- |

80,- |

45,‑ |

|

B |

135,- |

140,- |

|

135,- |

85,- |

50,‑ |

|

C |

150,- |

135,- |

+15,- |

150,- |

90,- |

60,‑ |

|

D |

160,- |

140,- |

+20,- |

160,- |

95,- |

65,- |

Оптимальная производственная программа

Оптимальная производственная программа представляет собой программу для горизонта планирования, которая, с учетом возможностей сбыта и имеющихся мощностей, приводит к достижению максимальной прибыли.

Определяющими факторами для оптимальной производственной программы являются следующие четыре: возможности (и ограничения) сбыта, имеющиеся мощности, цены на продукцию и предельные затраты.

При определении производственной программы нужно различать 3 возможных случая:

- оптимальная производственная программа определяется исключительно ограничениями сбыта, узкие места в производственных мощностях отсутствуют. В этом случае в программу необходимо включить производство всех продуктов с положительными долями покрытия затрат. Из программы исключают только изделия с отрицательными долями покрытия затрат.

- При реализации плана сбыта выявлены узкие места в производственной мощности, а именно одно или несколько не зависимых друг от друга узких мест. В этом случае оптимальную производственную программу можно определить путем несложных расчетов. В первую очередь отбраковывают те продукты, для которых рассчитана отрицательная доля покрытия затрат. Для оставшихся продуктов с положительными долями покрытия затрат, если они конкурируют за узкое место, рассчитывают долю покрытия затрат на единицу используемой мощности. Мощность узкого места будет использована для производства продукции с наибольшей долей покрытия затрат.

- реализация возможностей сбыта приводит к возникновению нескольких зависимых узких мест в производстве. В этом случае решение можно получить только с помощью симплексного метода. При большом количестве номенклатурных позиций (ограничение сбыта) и МВЗ (ограничение мощности) решение можно получить, только применяя системы автоматизированной обработки данных.

В каждом из указанных случаев необходимо, чтобы расчет затрат позволял определить предельные затраты по каждому отдельному продукту. С помощью полных затрат проблему не решить.

Ценовая политика

Цены на продукцию — за исключением некоторых случаев, например, государственных заказов — нельзя определять исходя из себестоимости продукции. В рыночной системе цены определяются соотношением спроса и предложения. Задача отдела продаж – определить возможную цену реализации на основании рыночных наблюдений и анализа рынка.

Задача расчета затрат – предоставить информацию для проведения ценовой политики, а именно определить нижнюю границу цен, текущее значение доли покрытия затрат по отношению к постоянным затратам и прогнозное значение прибыли. Как показала практика, имеет смысл параллельно с расчетом предельных затрат определять постоянные затраты, приходящиеся на единицу продукции, чтобы предоставить дополнительные данные для ценовой политики и расчета плановых долей покрытия затрат.

Нижняя граница цен при наличии свободных мощностей определяется предельными затратами. Постоянные затраты возникают, независимо от того, будет выполнен заказ или нет. Они нерелевантны для определения нижней границы цен, если для производства достаточно имеющихся мощностей. Это не означает, что, – как часто заявляют противники расчета предельных затрат из-за недостатка знаний, – продукция будет реализована по цене, равной предельным затратам. Цена должна отражать возможности рынка. Однако если заказы поступают только по низким ценам, то предельные затраты представляют нижнюю границу цен. Даже без знания предельных затрат в тяжелые времена предприятия продают товары по низким ценам; правда, при этом часто устанавливают цены, которые не покрывают даже предельных затрат, и именно потому, что нет данных о предельных затратах.

Пример: для последнего произведенного на узком участке изделия предельные затраты составили 10. – марок/шт, доля покрытия затрат 5. – марок/шт. и время использования дефицитной мощности 20 минут. Доля покрытия затрат, приходящаяся на единицу дефицитной мощности, таким образом, составляет 0,25 марок (5. – марок / 20 минут). Новый заказанный продукт требует обработки на узком участке в течение 30 минут / шт, он вытеснил бы предыдущий произведенный продукт. Предельные затраты по новому заказу составляют 10. – марок/шт. Нижнюю границу цен можно определить следующим образом:

Предельные затраты по новому продукту + Доля покрытия затрат на ед. мощности вытесняем.продуктом + Время использования дефицитной мощности новым продуктом = Нижняя граница цен

Важным инструментом ценовой политики является прогноз прибыли. Основой такого прогноза является план сбыта, в котором находят отражение количественные и ценовые ожидания отдела сбыта. Для планового объема реализации рассчитывают предельные затраты, а сопоставляя их с плановой выручкой, вычисляют ожидаемые доли покрытия затрат. Этот первый приближенный расчет еще много раз исправляют. При этом корректируют ценовые ожидания и количества реализованной продукции, чтобы более эффективно использовать мощности, еще раз проверяют гипотезы политики сбыта, устанавливают цену на новый продукт и т.д. Цель прогноза прибыли – определить ожидаемую величину общей прибыли, а также рассчитать «плановые доли покрытия затрат» для отдельных продуктов и групп продуктов, определяющие направление ценовой политики. В прогнозе прибыльности отдельных продуктов или групп продуктов применяются только релевантные затраты. Для этого уровня рассмотрения релевантными являются предельные затраты.