Требования по раскрытию ежеквартальных отчетов и существенных фактов выполняют в России около 4000 компаний. Соблюдая по сути одни и те же требования законодательства, делают эмитенты это очень по-разному — в зависимости от того, какие задачи они решают с помощью этой процедуры. Чаще всего на первый план выходит формальное соблюдение норм законодательства, без понимания того, какую конечную цель преследуют эти нормы, отвечает ли раскрываемая информация запросам инвесторов. Для компаний, однако, это выливается в снижение стоимости их бизнеса, в сужение возможностей для привлечения денег с рынка.

Раскрытие и прозрачность

Не раз на конференциях и в личных беседах приходилось слышать, как эмитенты жалуются на большие и все время растущие объемы раскрытия информации. Потребители информации тоже недовольны: не хватает нужных данных, запаздывает отчетность, нет полного понимания бизнеса компании… О том же регулярно пишут и западные газеты, напоминая о «непрозрачности» российской корпоративной финансовой отчетности, о «плохом» раскрытии.

Как выясняется, даже соблюдение всех законодательных требований не гарантирует результата — достижения уровня прозрачности, который устраивал бы инвесторов, и, соответственно, обеспечивал бы повышение привлекательности ценных бумаг компании. Российское законодательство в сфере раскрытия требует от компаний публиковать 128 различных типов существенных фактов. Но, увы, нередко они малоинформативны. Отчетность по РСБУ тоже не дает полной картины.

Зачастую из текста невозможно понять, какое же событие на самом деле произошло. Так, когда у одной из компаний умер гендиректор, существенный факт, который она раскрыла, лаконично звучал как прекращение полномочий гендиректора в связи с досрочным истечением полномочий.

Раскрывая информацию, компания не может пропустить малозначительные события. Например, когда «Трансконтейнер» раскрывает существенный факт о сделке с заинтересованностью, то журналисты уже знают, что компания купила очередную телефонную линию у аффилированного с ней «Транс-телекома».

Теоретически российские компании, рассказывая, например, об итогах совета директоров, имеют право и в России вместо публикации о существенных фактах выпустить пресс-релиз. Однако делают это чрезвычайно редко (на лентах уполномоченных агентств вышло в прошлом году менее 300 пресс-релизов), предпочитая неудобочитаемый, но более простой в изготовлении сущфакт.

Вдобавок сами собственники многих российских компаний, выходя на рынок, по сути, хотели бы сохранить «черный ящик» и привлечь деньги при минимальном уровне прозрачности бизнеса.

«Опасения в отношении уровня прозрачности возникают из-за того, что многие компании контролируются одной семьей или блоком акционеров, чьи интересы могут не совпадать с интересами других инвесторов», — писала в октябре 2011 года Financial Times.

Для инвесторов же самое главное — понять, какова стратегия и конкурентные преимущества данной компании, насколько можно доверять ее менеджменту и основным акционерам, как работает в ней корпоративное управление. А это понимание, показывает практика, редко когда складывается только лишь из фрагментарных и формальных текстов российского обязательного раскрытия.

IPO как двигатель прогресса

Осознанное отношение к раскрытию — это во многом побочный результат массовых IPO, которые проводили в 2000-х годах российские компании, прежде всего в Лондоне. Это привело к внедрению в практику деятельности крупнейших компаний писаных и неписаных требований к прозрачности, соответствующих потребностям международных инвесторов, а также к общему повышению качества корпоративного управления в России. Раскрытие было необходимостью, если хочешь получить за свой бизнес максимальную цену и привлечь стабильный интерес инвесторов к своим акциям.

По факту сегодня крупнейшие российские компании имеют двойные листинги — в России и за рубежом. Соответственно, российская система раскрытия фактически вынуждена конкурировать с более развитой британской и американской.

Западное раскрытие основано на диспозитивности. Например, на самостоятельном суждении компании о том, какой существенный факт является на самом деле существенным для рынка, а какой — нет. А также зачастую на самостоятельном выборе формы раскрытия. В случае с раскрытием это приводит к тому, что одна и та же компания публикует в Лондоне подробный пресс-релиз, а в России — малоинформативный сущфакт.

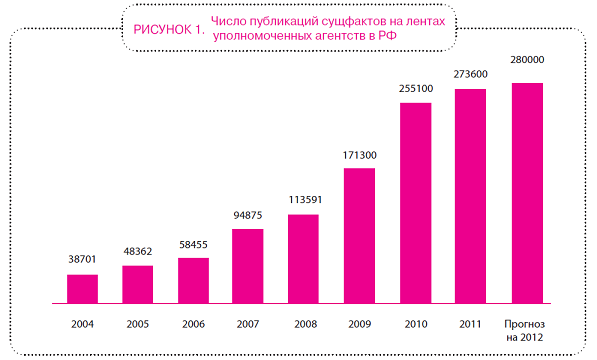

Если говорить о раскрытии «по валу», то Россия уже почти догнала такой развитый рынок, как британский. Так, в прошлом году на ленте RNS, основного британского уполномоченного агентства, вышло 323 тысячи сообщений. На ленте «Интерфакса», ведущего российского уполномоченного агентства — почти 274 тысячи. Более того, сравнение числа сообщений, которые отечественные компании с двойным листингом выпускают в России и за рубежом, показывает, что практически все эмитенты «дома» публикуют больше регулятивных новостей, чем в зарубежных юрисдикциях.

Однако потребители чаще отдают предпочтение англоязычным сообщениям и отчетности по МСФО.

Вперед, к гармонизации

Нельзя сказать, что требования в России и за рубежом в последние годы не сближались.

Во-первых, это касается содержания промежуточной финансовой отчетности (МСФО и РСБУ), проспектов ценных бумаг и перехода на обязательные МСФО. Сейчас из 200 крупнейших по капитализации российских компаний отчетность по МСФО и US GAAP уже публикуют 125. Сроки публикации МСФО становятся более ранними. Так, МТС в этом году отчиталась по итогам предыдущего года 12 марта, в прошлом году — 5 апреля, «Вымпелком» — 13 марта, а годом ранее — 18 марта. С 2013 года, согласно закону, все компании, ценные бумаги которых допущены к обращению на организованных торгах, будут обязаны начать подготовку и публикацию консолидированной финансовой отчетности.

Во-вторых, в России работает созданная по модели британского и европейского рынков система раскрытия регулятивных новостей на базе уполномоченных агентств. Их подключение позволило решить задачу бесплатного донесения информации с использованием инфраструктуры ведущих агентств финансового рынка, создать удобный сервис для инвесторов, стоимость которого для эмитентов составляет из-за высокой конкуренции всего 50-100 долларов в год (что в 200 раз меньше, чем в Лондоне).

Хотя расширение списка существенных фактов и выглядит обременительным для компаний, надо признать, что расширение спектра информации для инвесторов в целом оправдано. Появились такие новые типы сообщений, как анонсы о проведении советов директоров (подобных сообщений вышло за прошлый год 8240), о присвоении рейтинга (142). Чаще стали сообщать компании о таких событиях, как заседание совета директоров (на 22%), прохождение листинга и делистинга (почти в 2 раза).

В-третьих, российские компании теперь должны дублировать в России регулятивные сообщения, выпущенные ими за рубежом (правда, не все это делают), многие компании стремятся раскрывать информацию в России и за рубежом синхронно по времени.

Большей прозрачности поможет и предстоящее создание единых хранилищ корпоративной информации на базе уполномоченных агентств.

С 1 сентября 2012 года компании должны направлять уполномоченным агентствам не только сообщения о существенных фактах, но и квартальную отчетность, другие документы. Поскольку все данные будут собраны в одном месте, это облегчит поиск информации и станет шагом к созданию единого центра раскрытия корпоративной информации. Требование о раскрытии эмитентами информации на специализированных страницах в Интернете, предоставляемых уполномоченными агентствами, должно также предотвратить ситуации, когда компания опубликовала отчет, а потом его убрала.

При этом цена для компаний, пользующихся услугами «Интерфакса», по-прежнему будет низкой. До 1 марта будущего года она останется в рамках действующих контрактов. Оферта на следующие три года будет составлять немногим более 5000 рублей, то есть порядка 60 долларов за год.

Тенденция к сближению требований будет продолжаться и дальше. Однако одного этого, без повышения сознательности самих эмитентов, явно недостаточно.

Изменчивый интерес

Надо признать, что ни одно законодательство в принципе не в состоянии описать все запросы инвесторов.

Во-первых, есть отраслевая специфика. Если, например, в сфере мобильной связи всех интересует ARPU (средний доход с абонента), а у производителей софта принято спрашивать об объеме новых заказов, то в фармацевтике самое главное — это результаты испытания какого-нибудь нового препарата компании.

Но есть и факторы, связанные с циклами в экономике и со «спецификой момента».

Так, в ходе недавнего финансового кризиса главным, что интересовало, было то, как компании способны поддерживать и финансировать свой бизнес в новых условиях. Им пришлось отвечать на вопросы о кэш-флоу («А может ли компания финансировать бизнес?»), уровне текущей задолженности («Покажите, как вам удастся погасить облигации во втором квартале»), ковенантах («Не опасаетесь ли вы нарушений ковенантов, связанных с уровнем долговой нагрузки?»).

Сейчас ситуация в целом нормализовалась. Но инвесторы, работающие в России, не забыли свои традиционные опасения по поводу российских компаний, связанные с низким уровнем корпоративного управления. Напротив, эти опасения постоянно подогреваются корпоративными скандалами в компаниях — тут можно вспомнить о «Норильском никеле», «РусАле», «Вымпелкоме», Банке Москвы.

В этой ситуации в нынешних условиях качественное корпоративное управление становится для российских компаний важным конкурентным преимуществом, реальным фактором, определяющим интерес к этим компаниям со стороны инвесторов.

Инвесторы, особенно зарубежные, хотят убедиться, что интересы миноритариев защищены, что менеджмент компании не зависит лишь от одного акционера. Тут мало раскрытия существенных фактов и квартальных отчетов. Нужно показать, как управляется компания, как формируется и работает совет директоров, насколько он эффективно функционирует, какие имеет реальные полномочия, какова в нем роль независимых директоров. То есть требуется тест-драйв, а не техпаспорт на машину.

В последнее время ряд компаний увеличили дивиденды, и это стало важным для инвесторов фактором. Дивидендные политики российских компаний в большинстве своем достаточно размытые. Поэтому становится более значимо, кто принимает решение о дележе прибыли, как это происходит, какие факторы принимаются во внимание.

Только комплексное реагирование на запросы рынка способно обеспечить доверие к компании, ее репутацию. Рынку надо предложить ясные аргументы, почему именно ваша компания заслуживает его внимания. Если таких аргументов нет, он просто переключит свое внимание на компании более открытые и более готовые к получению инвестиций.

Форма для содержания

Чтобы оказаться на радаре инвестора, необходимо не только знать, какую информацию инвесторы используют для принятия инвестиционных решений, но и предоставлять ее эффективно, в удобной форме. Необходимо не только отвечать на их запросы, но и выстраивать регулярные проактивные и адресные коммуникации.

Участники рынка привыкли к определенным формам и каналам подачи информации, к определенным типам мероприятий. Помимо требуемых законодательством годового отчета и существенных фактов, это пресс-релизы, корпоративная презентация, веб-сайт, регулярное проведение телефонных конференций.

Задача компаний заключается в том, чтобы предоставить инвесторам качественную информацию для анализа инвестиционной привлекательности, объяснить ключевые риски в деятельности компании, рассказать о системе управления, продемонстрировать потенциал роста и уникальность.

Поэтапно построение целостной системы информационной деятельности публичной компании может выглядеть следующим образом:

1. Для начала потребуется подготовка на сайте компании специального раздела для инвесторов, в котором доступны следующие данные:

- финансовая отчетность компании (с архивом за предыдущие годы);

- отчетность, специально подготовленная для анализа; это должно сократить затраты инвестора на анализ и снизить возможность ошибок и неверной трактовки цифр официальной отчетности;

- новости (пресс-релизы) для инвесторов;

- обязательное раскрытие существенных фактов;

- архив документов по ключевым вехам в истории компании;

- описание бизнеса и рынка компании;

- информация о компании: акционеры, менеджмент, клиенты, активы и т. п.;

- информация о размещенных ценных бумагах;

- презентация для инвесторов: компания и ее ценные бумаги.

Все это может быть дополнено обобщающим справочником инвестора по компании — единым документом о компании.

2. На следующем шаге позитивные результаты и данные полезного сайта необходимо еще донести до целевой аудитории. Здесь потребуется работа с журналистами, инвесторами, аналитиками:

- предоставление информации инвесторам через СМИ (интервью, пресс-конференции, регулярное информирование по каналам информационных агентств);

- мероприятия для инвесторов и аналитиков (проведение интернет-конференций с руководством компании — аудио или видео, в записи или с участием инвесторов и аналитиков, non-deal road show, встречи с аналитиками, поездки на производство);

- работа с аналитиками (стимулирование публикации аналитических отчетов о компании, выявление проблемных моментов и возможных вопросов инвесторов к компании).

3. Чрезвычайно важный и ответственный этап, без которого все предыдущие пункты вряд ли получится реализовать системно, — создание в компании службы по связям с инвесторами.

Если работу не вести непрерывно и поступательно, не анализировать восприятие компании рынком, изменения в ее акционерной базе, не получать обратную связь от участников рынка, то неизбежно угасание интереса к эмитенту, снижение капитализации.

Вызовы интернет-эпохи

Вызовы для компаний связаны сегодня не только с последствиями кризиса, но и с глубинными сдвигами на рынке информации: растущим значением интерактивных веб-медиа, ростом влияния неправительственных организаций.

У российских компаний, по данным IR-агентства «Интерфакс Бизнес Сервис», растет спрос на отдельные интерактивные формы общения с инвесторами, например такие, как проведение вебкастов и телефонных конференций.

Свои блоги ведут руководители и пресс-секретари целого ряда крупнейших компаний – ЛУКОЙЛ, РЖД и др. В последнее время в блогах нередко появлялись конфиденциальные данные, которые затем попадали в традиционные СМИ — например, о планируемых компаниями увольнениях, или внутренняя переписка и документы, адресованные персоналу. Но также увеличились и объемы утечки конфиденциальной информации компаний через Интернет.

Демократизация медиа означает, что у каждого из нас есть возможность опубликоваться в Интернете. Иллюстрацией к этому тезису стало появление в блоге компании General Motors комментария к увольнению советом директоров ее генерального директора Фрица Хендерсона от его дочери. Она пообещала никогда в жизни не покупать больше машин компании и, употребив несколько нецензурных слов, дала свою нелестную оценку главе совета директоров GM.

Однако все эти риски лишь напоминают о том, что раскрытие — это не разовые шаги, а процесс. Меняется сама компания, возникают новые вопросы у инвесторов, ужесточаются требования регулятора, расширяются технические возможности. В центре всего процесса неизменно остается менеджемент и акционеры компании, которые или последовательно создают позитивную историю открытости и диалога с рынком, или же, напротив, накапливают с его стороны подозрения и непонимание.

Как публичные компании России и Великобритании повышают содержательность раскрытия

Конкуренция эмитентов за внимание инвесторов становится год за годом все более изощренной. Компании ищут новые способы инновационного и убедительного преподнесения инвесторам и аналитикам данных о своей деятельности и о трендах в своей отрасли. Можно говорить о развернувшейся на наших глазах «интеллектуальной гонке вооружений» между эмитентами не только в рамках конкретных отраслей, но и — заочно — между компаниями со схожей капитализацией и иными близкими фундаментальными параметрами.

Поскольку требования регуляторов в сфере корпоративного раскрытия систематически не поспевают за изменениями на рынках, за запросами инвесторов, продвинутые эмитенты не ограничиваются публикацией материалов регулятивного (обязательного) раскрытия. Такие компании активно разрабатывают и запускают разнообразные форматы добровольного информационного раскрытия (часто адресованные конкретным категориям инвесторов, например, держателям бондов компании).

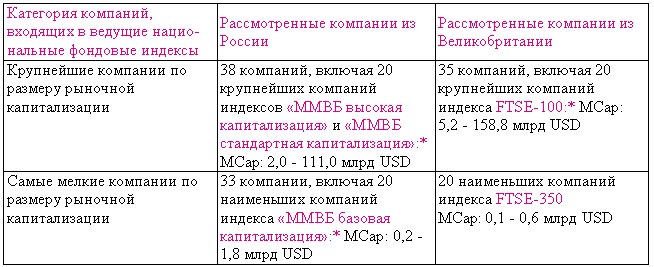

Для понимания современного состояния используемых форматов добровольного раскрытия IR-агентство «Интерфакс Бизнес Сервис» ежегодно исследует активность эмитентов в данной сфере на примере российских и британских компаний (см. таблицу 1).

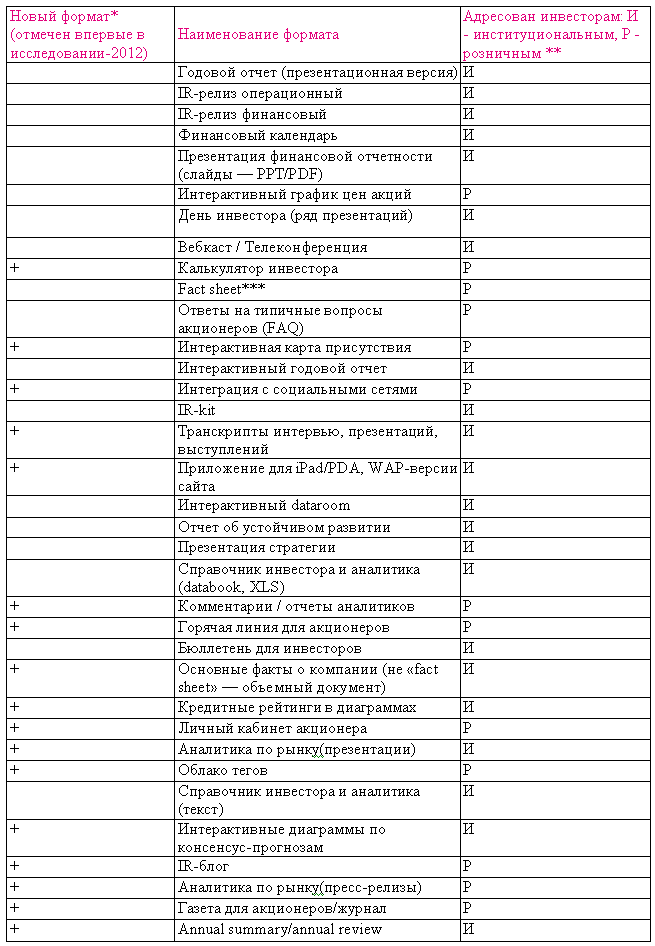

В 2012 году в ходе анализа IR-разделов вебсайтов данных компаний выявлены 35 форматов добровольного информационного раскрытия (см. таблицу 2); годом ранее было отмечено 18 форматов, что означает практически двукратный прирост их числа).

В рамках исследования фиксировались случаи использования эмитентами каждого из форматов (см. таблицу 3). Если за разумное время на сайте эмитента не удавалось найти какой-либо из форматов отчетности, считалось, что данная компания в этом формате не раскрывается (поскольку инвестор либо аналитик также были бы не в состоянии обнаружить документ, зайдя на сайт компании).

Результаты анализа позволяют оценить как средний уровень отставания российских эмитентов от активности британских коллег, так и степень востребованности каждого из форматов раскрытия.

- Исходя из данных на середину 2012 года, крупнейшие британские публичные компании в среднем заметно чаще используют форматы добровольного информационного раскрытия: рассмотренные британские компании пользуются 46% (15,9 из 35) существующих форматов раскрытия, в то время как крупнейшие российские компании используют лишь 31% возможных форматов (10,7 из 35).

ТАБЛИЦА 1. Категории российских и британских компаний, рассмотренных IR-агентством «Интерфакс Бизнес Сервис» на предмет их активности в сфере добровольного раскрытия (в целом 126 публичных компаний)

* также были рассмотрены компании, входившие в аналогичную выборку годом ранее, но исключенные из нее по состоянию на июль 2012 года.

ТАБЛИЦА 2. Категории форматов добровольного раскрытия (приведены в порядке убывания популярности среди рассмотренных 71 российской компании)

* ряд форматов, обозначенных как новые, к июлю 2012 года для глобального IR-рынка абсолютно новыми не являлись, но они были таковыми в рамках выборки данного исследования (как для российской, так и для британской составляющих выборки);

** разделение форматов на адресованные институциональным либо розничным инвесторам не является единственно возможным и отражает лишь мнение авторов исследования;

*** пояснения по сути отдельных форматов добровольного раскрытия:

Fact sheet – это краткая информационно-аналитическая справка о бизнесе (объемом в 2 страницы в виде PDF-документа) для ознакомления с компанией буквально за пару минут, а именно — с профилем ее деятельности, с основными операционными и финансовыми параметрами бизнеса.

Интерактивная карта присутствия — это отдельная страница веб-сайта компании, позволяющая посетителям сайта ознакомиться с географией производственных/логистических активов компании, ее рынков сбыта, с расположением источников ключевых видов потребляемого сырья и ресурсов и т.п.

IR-kit — это отдельная страница веб-сайта компании, содержащая наиболее свежие версии материалов раскрытия (например, годовой отчет, корпоративную презентацию, ключевые форматы регулятивного раскрытия), позволяющая аналитикам sell – и buy-side быстро скачать либо получить на свой электронный адрес интересующий их набор документов; IR-kit предназначен для экономии времени аналитиков в ходе анализа (покрытия) компании.

Интерактивные диаграммы по консенсус-прогнозам — это отдельная страница веб-сайта компании, демонстрирующая текущие масштабы аналитического покрытия со стороны аналитиков инвестбанков и инвесткомпа-ний; обычно содержит перечень анализирующих компанию финансовых институтов, их рекомендации по ценным бумагам компании, целевые цены, даты изменений и предысторию этих параметров, прогнозы аналитиков по величине определенных операционных и финансовых показателей деятельности компании на предстоящие кварталы либо годы.

IR-блог — это блог компании (лента материалов), содержащий аналитику, новости и анонсы, адресованные участникам инвестиционного сообщества; может вестись от имени IR-службы либо от имени одного из представителей компании (собственника либо топ-менеджера в лице, например, финансового директора); блог предоставляет возможность подписки на получение автоматического извещения о публикации новых материалов.

Источник: II ежегодное исследование практики добровольного информационного раскрытия, выполнено IR-агентством «Интерфакс Бизнес Сервис», июль 2012 года

ТАБЛИЦА 3. Популярность форматов добровольного раскрытия среди рассмотренных категорий эмитентов (в среднем)

Источник: II ежегодное исследование практики добровольного информационного раскрытия, выполнено IR-агентством «Интерфакс Бизнес Сервис», июль 2012 года

Крупные российские компании-эмитенты серьезно отстают от сопоставимых британских компаний по активности использования следующих форматов:

- IR-kit,

- annual summary/annual review,

- калькулятор инвестора,

- ответы на типичные вопросы акционеров (FAQ),

- интерактивный годовой отчет,

- вебкаст/телеконференция,

- интеграция с социальными сетями.

Таким образом, сохраняется весьма значительное отставание россиян в использовании интерактивных форматов раскрытия. Позитивная динамика по итогам года наблюдается лишь в масштабах использования компаниями вебкастов и телеконференций, частота их использования возросла значительно.

- Российские компании средней/малой капитализации выглядят более благоприятно, они почти догнали свои британские аналоги, разрыв стал еще меньше по сравнению с предыдущим годом: 21,1% против 22,3% используемых форматов.

В отличие от крупных компаний, российские компании – представители mid-cap уверенно опережают (!) британцев по активности использования целого ряда форматов (день инвестора (ряд презентаций), интерактивный dataroom, приложение для iPad/PDA, WAP-версии сайта). Однако сохраняется и отставание в применении таких форматов, как калькулятор инвестора и Fact sheet.

- Наиболее популярными форматами (см. таблицу 2) как для крупнейших компаний России, так и Великобритании являются подготовка годового отчета (презентационной версии), публикация финансового IR-релиза, размещение на сайте финансового календаря и интерактивного графика цен акций. В этом плане отличий за прошедший год не наблюдается.

- В течение прошедшего года крупнейшие эмитенты (как российские, так и британские) стали чаще использовать проведение дней инвестора. Россияне стали более активно публиковать отдельные презентации по стратегии развития и IR-релизы по операционным результатам, а британцы стали чаще публиковать отчеты об устойчивом развитии и размещать на своих сайтах IR-kit.

- Не всегда качество IR-программы и уровень подготовки ее публичных IR-документов связаны с масштабами бизнеса эмитента; успешное ведение IR-работы возможно и в компаниях малой/средней капитализации. На деле необходимо, чтобы важность этой корпоративной функции осознавалась менеджментом и имелась заинтересованность первых лиц компании в реальных результатах IR-работы.

Полная версия результатов II ежегодного исследования практики добровольного информационного раскрытия (июль 2012 года) доступна на сайте IR-агентства «Интерфакс Бизнес Сервис»: www.irconsulting.ru.