Итогом работы учетных специалистов за весь год или консультантов при трансформации служит подготовка отчетности по МСФО. Нехватка информации или, наоборот, раскрытие «лишней» информации может существенно повлиять на решения, принимаемые пользователями, а значит, и на дальнейшую судьбу компании.

Сложность подготовки раскрытий к финансовой отчетности по МСФО заключается в отсутствии рекомендуемых форм финансовой отчетности. Российский специалист привык к тому, что существует форма финансовой отчетности, в каждую графу которой нужно «вставить цифру». МСФО преследуют другой подход — на основе профессионального суждения, рекомендаций и примеров стандартов самостоятельно подготовить раскрытия информации в бухгалтерской отчетности. В этой связи возникает еще одна проблема — как раскрыть нужную информацию и не раскрывать данные, составляющие коммерческую тайну компании. Действительно, однозначного ответа на этот вопрос нет, но приблизиться к решению этой проблемы можно и нужно.

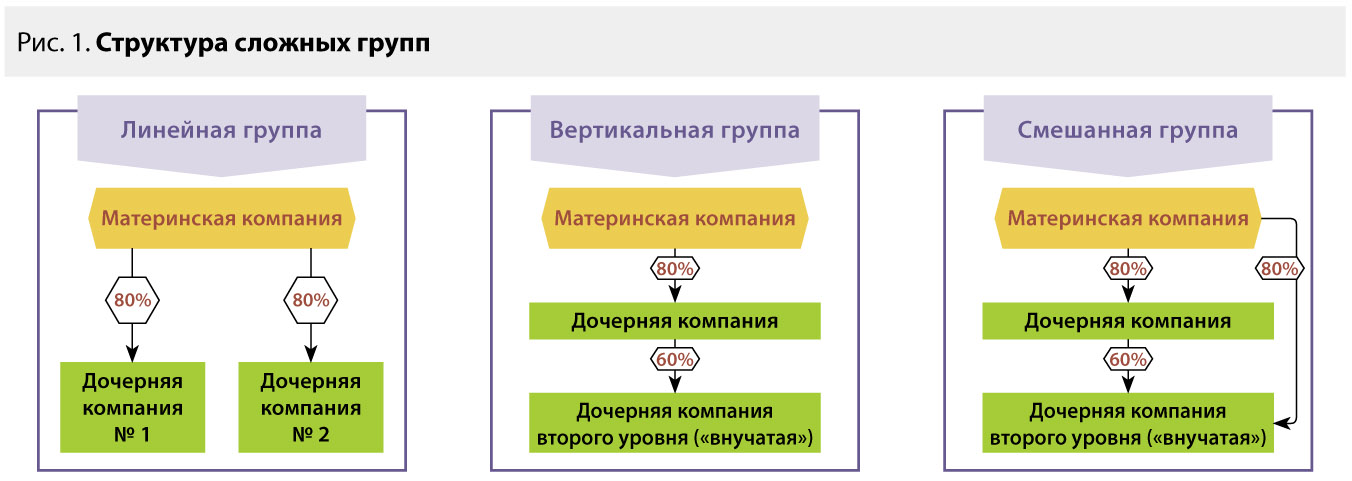

Определим, какую обязательную и дополнительную информацию следует раскрыть в отчетности по МСФО. Прежде всего рассмотрим состав форм финансовой отчетности по МСФО и отличия в их названии от основных форм российской отчетности (рис. 1).

Можно отметить, что различия между российским подходом и международным подходом в отношении названия форм незначительны, за исключением двух форм — отчета о финансовом положении и отчета о совокупном доходе.

К вопросу раскрытия информации в отчетности проявляют интерес и аудиторы, ведь эти данные не всегда могут быть достоверными. Поэтому требуется тщательно анализировать и проверять информацию, переходящую в финансовую отчетность по МСФО.

Требования МСФО (IAS) 1 «Представление финансовой отчетности» в отношении раскрытия информации в финансовой отчетности

Несмотря на то что МСФО не регламентируют определенных форм для заполнения, существует стандарт, где изложены требования для раскрытия обязательной информации, — это МСФО (IAS) 1 «Представление финансовой отчетности». Рассмотрим их подробнее.

Вспомним требования, на которых должна базироваться подготовка раскрытий в финансовой отчетности. Без следования этим правилам (принципам) правильно подготовить раскрытия к финансовой отчетности невозможно (рис. 2).

Рекомендуем тщательно проверять каждую группу раскрытий на соответствие данным принципам. Такой подход позволит сократить количество возможных ошибок в финансовой отчетности. Далее рассмотрим список обязательных раскрытий в отчете о финансовом положении, о которых невозможно умолчать при подготовке основных форм финансовой отчетности:

- Основные средства.

- Инвестиционное имущество.

- Нематериальные активы.

- Финансовые активы (за исключением сумм инвестиций, учитываемых по методу долевого участия, торговой и прочей дебиторской задолженности, денежных средств и их эквивалентов).

- Инвестиции, учитываемые по методу долевого участия.

- Биологические активы.

- Запасы.

- Торговая и прочая дебиторская задолженность.

- Денежные средства и их эквиваленты.

- Итоговая сумма активов, классифицируемых как предназначенные для продажи, и активов, включенных в выбывающие группы, классифицируемых как предназначенные для продажи.

- Торговая и прочая кредиторская задолженность.

- Резервы.

- Финансовые обязательства (без учета кредиторской задолженности и резервов).Обязательства и активы по текущему налогу, а также отложенные налоговые активы и обязательства согласно МСФО (IAS) 12 «Налоги на прибыль».

- Обязательства, включенные в выбывающие группы, классифицируемые как предназначенные для продажи в соответствии с МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи».

- Неконтролирующие доли, представленные в капитале.

- Выпущенный капитал и резервы, относимые на собственников материнского предприятия.

Но прежде чем начинать готовить список раскрытий для форм финансовой отчетности, небольшой совет: необходимо четко понимать, на каких пользователей ориентирована финансовая отчетность по МСФО. Ведь у разных пользователей отчетности свои интересы, например, у инвесторов — вложить денежные средства в прибыльный бизнес, у аналитиков рейтинговых и информационных агентств — собрать информацию о деятельности фирмы (зачастую неважно, какую информацию, главное, чтобы она была), у руководства компании — проанализировать, насколько успешно и в соответствии с целями компании развивается бизнес. Лучше всего составить специальный список пользователей, на которых данная финансовая отчетность ориентирована (прописать их цели в отношении отчетности компании), и на основе этого готовить информацию к раскрытию.

Отчетность, составленная на основе интересов потенциальных пользователей, будет более ценной для них, чем подготовленная сразу для всех пользователей, что рассредоточит их внимание и будет мешать принятию важных экономических решений. Конечно, подготовка отчетности, которая состоит исключительно из показателей, ориентированных на одного/нескольких пользователей, трудно осуществима. Но МСФО предоставляет прекрасную возможность включить информацию, интересную для потенциальных пользователей, в финансовую отчетность с помощью подготовки дополнительных раскрытий.

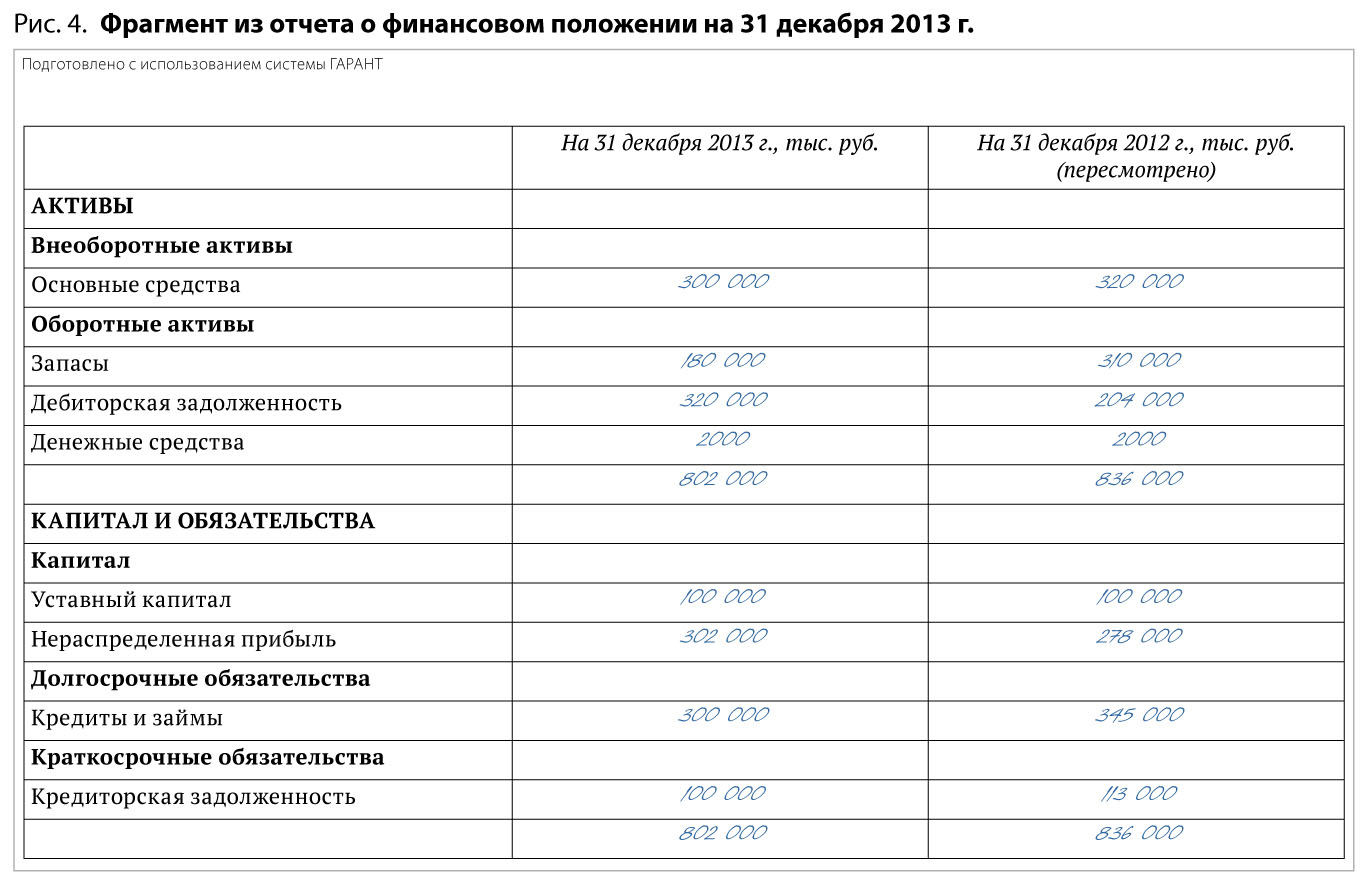

Отчет о финансовом положении (см. ниже) — первая и одна из основных форм финансовой отчетности, которая, как правило, содержит информацию о многих участках учета. На основе профессионального суждения при подготовке отчета о финансовом положении следует придерживаться подхода, что кроме минимума рекомендуемой к раскрытию информации стандартами важно также раскрывать дополнительно и другие данные, которые должны быть интересны пользователям отчетности. Кроме этого, важно не забывать о раскрытии информации о промежуточных итогах (по разделу, в целом по необоротным и оборотным активам и т. д.). По своей сути отчет о финансовом положении в МСФО очень похож на российскую форму, которая в некотором смысле может служить той основой (или шаблоном), которого нет в МСФО для представления форм. В числе обязательных раскрытий отражается информация, которая подходит под специфику деятельности компании. К примеру, если в компании нет инвестиционного имущества, информация по этой статье не раскрывается.

В международном учете так же, как и в российском, действует подход представления активов и обязательств по периодам — долгосрочные и краткосрочные. Краткосрочные активы и обязательства возникают в рамках обычного операционного цикла, их предполагается использовать (погасить) в течение 12 месяцев после окончания отчетного периода. Долгосрочные активы и обязательства, напротив, используются (погашаются) в течение более чем 12 месяцев. Но не все практические ситуации в отношении классификации активов так однозначны, как кажется на первый взгляд.

Пример

Компания «Лайф» является авиационным заводом и занимается изготовлением самолетов. На изготовление одного самолета уходит в среднем 2—3 года. Компания «Лайф» приобрела акции компании по производству истребителей «Полет» и намеревается реализовать их в течение 15 месяцев. Как следует классифицировать приобретенные акции — в качестве краткосрочных или долгосрочных активов? Операционный цикл компании занимает 2—3 года, однако приобретение акций другой компании не относится к операционному циклу «Лайф», поэтому классифицировать акции следует в качестве долгосрочных активов.

Кроме списка обязательных раскрытий необходимо также раскрыть дополнительную информацию. Рекомендуем дополнительные раскрытия по показателям отчета о финансовом положении приводить не в данной форме, а в примечаниях к финансовой отчетности. Отчет о финансовом положении, таким образом, не будет перегружен данными, что проще для восприятия пользователями финансовой отчетности. При необходимости детализированную информацию можно будет найти в примечаниях к финансовой отчетности. Рассмотрим более подробно, какую информацию относительно показателей отчета о финансовом положении следует раскрывать в примечаниях к финансовой отчетности.

Примечания к финансовой отчетности, на наш взгляд, наиболее важный и интересный для пользователей документ, информацию в котором следует представлять кратко, но в то же время емко (более подробно об этой форме ниже). В таблице 1 представлены показатели, которые рекомендуются к раскрытию в примечаниях к финансовой отчетности, детализирующие отчет о финансовом положении.

Таблица 1. Дополнительная информация, детализирующая показатели отчета о финансовом положении и раскрываемая в примечаниях к финансовой отчетности

Особенность требований МСФО в части раскрытия информации состоит в том, что учетным специалистам предоставляется право выбора, в какой конкретно форме отчетности можно раскрыть ту или иную информацию. Например, информацию в части выпущенного количества акций можно раскрыть либо в отчете о финансовом положении, либо в отчете об изменениях в капитале, либо в примечаниях. Право выбора и профессиональное суждение должно основываться на формате представления информации (табличный, текстовый), объемах и специфике деятельности компании. В любом случае необходимо стремиться к основной цели представления информации в отчетности по МСФО — кратко (для лучшего восприятия информации), но прозрачно, достоверно и емко отразить информацию, которая позволит пользователям принять правильные экономические решения.

В статье дано авторское видение представления информации в финансовой отчетности по МСФО, которое сможет заинтересовать пользователей.

Отчет о совокупном доходе

Следующая форма финансовой отчетности по МСФО, которую необходимо подготовить, — это отчет о совокупном доходе (см. ниже). Так же, как и в российской форме, в ней требуется раскрыть информацию по всем статьям доходов и расходов. Как правило, все доходы и расходы за период отражаются в составе прибыли или убытка — если в отдельном стандарте нет другого требования. Особенностью подготовки данной формы является следующее правило: доходы и расходы представляют либо в отдельном отчете о совокупном доходе, либо составляется два отчета — в отдельном отчете о прибылях и убытках и отдельном отчете о совокупном доходе. Выбор, как правило, зависит от объема раскрываемой информации, а также от предпочтений в формате представления информации. В отношении дополнительных раскрытий в отчете о совокупном доходе рекомендуем использовать следующий подход: раскрывать статьи, если они являются существенными. Важно раскрыть не только саму статью, но и ее характер и размер. Чаще всего в качестве такой дополнительной информации раскрывают затраты на амортизацию и расходы на вознаграждение работникам. Есть особые указания стандарта МСФО (IAS) 1 в отношении обстоятельств, при которых статьи доходов и расходов подлежат отдельному раскрытию:

- Уценка запасов до величины чистой цены продажи или стоимости основных средств до возмещаемой стоимости, а также реверсирование таких списаний.

- Реструктуризация деятельности предприятия и реверсирование любых оценочных резервов по затратам на реструктуризацию.

- Выбытие основных средств.

- Выбытие инвестиций.

- Прекращенная деятельность.

- Урегулирование судебных споров.

- Прочие реверсивные записи в отношении резервов.

Информацию о данных обстоятельствах можно раскрыть либо в отчете о совокупном доходе, либо на выбор в примечаниях к финансовой отчетности. Представление расходов в отчете о совокупном доходе производится при помощи использования одного из методов: «по характеру затрат» или «по функции затрат».

Рассмотрим, как может выглядеть отчет о совокупном доходе.

Первый метод «по характеру затрат» предполагает объединение затрат в зависимости от их характера. Например: затраты на закупку материалов, транспортные расходы, вознаграждения работникам, затраты на рекламу. Второй метод «по функции затрат» по-другому можно назвать методом по себестоимости продаж. Метод предполагает раскрытие информации о себестоимости продаж и прочих затратах отдельно друг от друга. Так, согласно этому методу в том числе будут раскрываться следующие показатели: себестоимость продаж, валовая прибыль, прочий доход, затраты на сбыт, административные расходы и т. д. На наш взгляд, если компания крупная и имеет много статей расходов, то, возможно, более удобным будет метод «по функции затрат». В случае если статей для раскрытия немного, то можно использовать первый метод «по характеру затрат».

В заключение отметим, что раскрытия в финансовой отчетности — наиболее сложный и важный этап учетного процесса по МСФО для каждой компании, составляющей международную отчетность. В статье рассмотрены те обязательные и дополнительные раскрытия в отчете о финансовом положении и отчете о совокупном доходе, о которых невозможно умолчать.

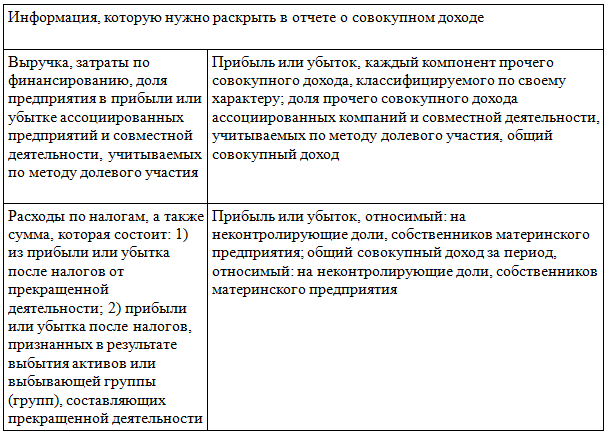

Таблица 2. Статьи, подлежащие раскрытию в отчете о совокупном доходе