В статье рассмотрен вопрос развития системы отношений в сфере закупок аудиторских услуг для государственного сектора экономики, проанализирована роль саморегулируемых организаций в создании условий справедливой конкуренции на рынке аудита, предложены пути выхода из кризисной ситуации.

В условиях глобализации и усложнения финансовой системы репутации аудиторов придается все большее значение. Аудитор действует в общественных интересах, результаты аудиторской деятельности учитываются инвесторами при принятии инвестиционных решений, поэтому качество аудита чрезвычайно важно. Сегодня в России ни один вид деятельности не контролируется так жестко, как аудит. Качество работы аудиторов проверяют саморегулируемые организации аудиторов (далее – СРО аудиторов), а качество работы аудиторов общественно значимых компаний проверяют и СРО аудиторов, и Федеральная служба финансово-бюджетного надзора (Росфиннадзор).

Однако усилия по повышению качества аудита зачастую нивелируются нормой Федерального закона от 30.12.08 № 307-ФЗ «Об аудиторской деятельности» (далее – Закон № 307-ФЗ), в соответствии с которой договор на проведение обязательного аудита ряда компаний с участием государства должен заключаться по итогам открытых конкурсов в порядке, предусмотренном Федеральным законом от 21.07.05 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее – Закон № 94-ФЗ).

Почему аудиторское сообщество так усиленно поднимает вопрос по открытым конкурсам? Потому, что информация о результатах конкурсов публична и ситуация с демпингом и недобросовестной конкуренцией, которая активизировалась именно на открытых конкурсах, постепенно проникает и на весь аудиторский рынок в целом.

Введение системы государственных закупок расценивается экспертами как одна из наиболее радикальных реформ второй половины 2000-х гг. [9]. О Законе № 94-ФЗ сказано достаточно много, мы отметим те моменты, которые касаются именно аудита.

Закон № 94-ФЗ регулирует отношения, связанные с размещением заказов на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд, нужд бюджетных учреждений. Основная задача данного закона – эффективное использование средств бюджетов и внебюджетных источников финансирования.

ФГУПы, МУПы и ОАО с долей государства не проводят аудит за счет бюджетных средств, таким образом, механизм, созданный для обеспечения экономии и рационального использования бюджетных средств, используется не по назначению. На том основании, что ФГУПы, МУПы и ОАО с долей государства не используют бюджетные средства для заключения договоров на оказание услуг по проведению обязательного аудита, ФАС России отказывает в рассмотрении жалоб на нарушение процедур Закона № 94-ФЗ при проведении открытых конкурсов на обязательный аудит этих организаций [2]. А именно наличие эффективных механизмов правоприменения, включая санкции за нарушение требований законодательства о закупках, является, по мнению экспертов Всемирного банка, гарантией эффективности закупок [4].

Но главный вопрос в том, что правила Закона № 94-ФЗ не позволяют в должной мере учесть репутацию и квалификацию аудитора и предлагаемое качество услуг. В Законе № 94-ФЗ для определения победителя установлены критерии, которые применимы для приобретения товара, но не для услуги, например такие, как расходы на эксплуатацию и техническое обслуживание товара и т.д. В результате торги на аудит идут, как правило, по двум критериям – «цена» и «качество». При этом максимум, который может быть присвоен неценовому критерию, – 20 баллов, в то время как ценовому критерию может быть присвоено до 80 баллов. В итоге фактически мы попадаем в зону аукциона, т.е. в условия, при которых побеждает участник, предложивший минимальную цену.

Закон № 94-ФЗ позволяет организаторам конкурса самостоятельно устанавливать критерии для оценки качества услуг, предлагаемых участниками конкурса, не ориентируясь на аудиторские стандарты, к тому же качественным критериям дается субъективная оценка. Как справедливо указывает А.А. Яковлев в статье «Система госзакупок: на пути к новому качеству», в международной практике развитию добросовестной конкуренции и повышению качества товаров и услуг способствует недискриминационное применение ко всем участникам процесса квалификационных требований, которые должны быть точно определены и стандартизированы, отвечая предмету конкретной закупки [9].

Сегодня, когда ситуация с ОАО «Оборон-сервис» стала публичной, встал вопрос о том, как могла выиграть конкурсы на аудит фактически всех предприятий Министерства обороны аудиторская компания, которая была создана за год до проведения торгов. Ответ прост: это позволили сделать условия и процедуры Закона № 94-ФЗ.

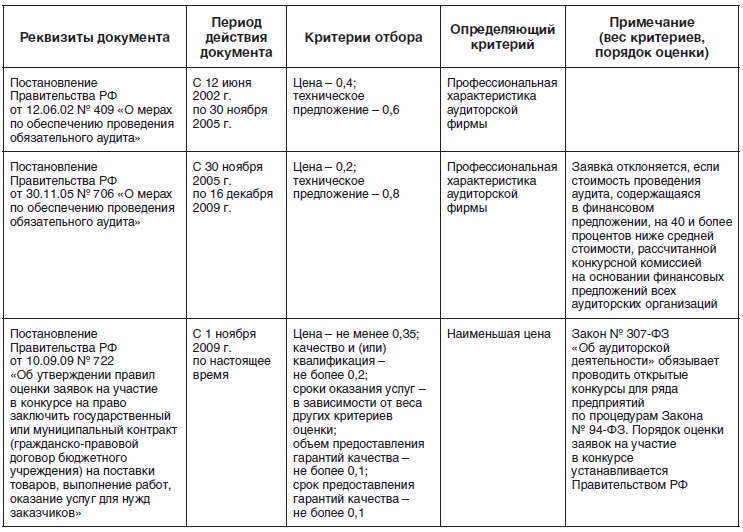

Вернемся к истории открытых конкурсов. В табл. 1 представлена информация о нормативных документах, в разное время регулировавших порядок проведения открытых конкурсов по выбору аудитора и критерии оценки заявок участников.

И аудиторов, и потребителей услуг больше всего устраивал механизм проведения открытых конкурсов, который был предусмотрен Постановлением Правительства РФ от 30.11.05 № 706 «О мерах по обеспечению проведения обязательного аудита» (далее – Постановление). Постановление содержало достаточно эффективный антидемпинговый механизм. Во-первых, баллы за финансовое предложение учитывались с коэффициентом 0,2, а за техническое предложение – с коэффициентом 0,8. Во-вторых, максимальную оценку получали те финансовые предложения, которые содержали стоимость проведения аудита, отклоняющуюся не более чем на 25% от средней стоимости, предложенной участниками. В-третьих, конкурсная комиссия была вправе отклонить заявку на участие в конкурсе, если предлагаемая стоимость проведения аудита оказывалась на 40 и более процентов ниже средней стоимости, рассчитанной конкурсной комиссией на основании финансовых предложений всех участников. Таким образом, при проведении открытых конкурсов по процедуре, предусмотренной Постановлением, цена выигрыша складывалась как рыночная. Кроме того, Постановление предусматривало предквалификационный отбор участников, что снижало возможности для участия неквалифицированных участников.

Видимо, с целью унификации процедур размещения заказа при принятии Закона № 307-ФЗ было принято решение об использовании для целей выбора аудитора

процедур, выработанных для конкурсов, проводимых для государственных нужд и закрепленных в Законе № 94-ФЗ.

Таблица 1

История открытых конкурсов

Президент России в Бюджетном послании на 2012-2014 годы отметил, что значимая для государства сфера закупок – это закупки не только непосредственно для нужд государства, но и для государственного сектора экономики. Однако данное утверждение вовсе не означает, что закупки для государственных нужд и закупки для государственного сектора экономики должны проводиться по одним и тем же правилам, что подтверждает принятие Федерального закона от 18.07.11 № 223-ФЗ [7], сфера действия которого распространяется на компании с участием государства, а процедуры закупок иные, чем в Законе № 94-ФЗ.

Задание улучшить механизмы государственных закупок за счет применения современных процедур размещения заказов, а также использования комплексных методов управления инвестиционными проектами было дано Президентом России в Бюджетном послании на 2010-2012 годы [11], в котором также отмечалось, что государственные закупки надо использовать в качестве способа повышения конкурентоспособности эффективных производителей. Однако, по мнению экспертов, до сегодняшнего дня существенных сдвигов в этом направлении не произошло.

При проведении конкурсов по процедурам Закона № 94-ФЗ организаторы конкурса зачастую назначают неадекватную начальную (максимальную) цену контракта (далее – НМЦК), которая не учитывает реальные трудозатраты. Иногда НМЦК сознательно занижается заказчиками, чтобы случайно не выиграл посторонний аудитор. А если уж выиграет – чтобы у него не было ресурсов качественно провести проверку и выявить серьезные нарушения. Бывает и противоположная ситуация, когда НМЦК необоснованно завышается. Известны случаи, когда одинаковые по масштабу и виду деятельности предприятия устанавливают НМЦК, отличающиеся друг от друга более чем в 10 раз.

Анализ конкурсной документации за 2012 г. показал, что почти в половине открытых конкурсов на аудиторские услуги НМЦК предлагалась заказчиками в размере менее 100 тыс. руб., при этом 20% конкурсов проводилось с НМЦК от 15 до 50 тыс. руб., а в 1% конкурсов НМЦК составляла величину, сопоставимую с размером затрат на подготовку конкурсной документации, т.е. аудит в этих случаях фактически проводился бесплатно.

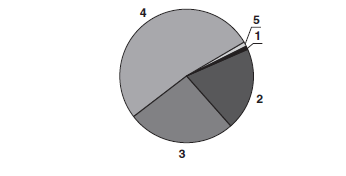

За такую сумму провести аудит с соблюдением всех стандартов невозможно, следовательно, страдает качество аудита. Кроме того, следует понимать, что участие в открытых конкурсах с явно заниженной НМЦК наносит ущерб репутации аудиторов. Клиенты начинают относиться к аудиту как к навязанной государством формальной, легкодоступной и малозначительной процедуре. На рисунке наглядно представлена информация о величине НМЦК в открытых конкурсах за 2012 г.

Рост рынка аудиторских и консалтинговых услуг в России замедляется, что, по мнению экспертов, во многом обусловлено отсутствием положительной динамики на рынках капитала. По данным Минфина России, показатель объема доходов от аудита, приходящихся на 1 млн руб. выручки клиентов, неуклонно снижается с 2006 г., уменьшается также количество клиентов аудиторских организаций, бухгалтерская отчетность которых проаудирована. Соответствующие данные приведены в табл. 2. В совокупности все эти факторы, а также законодательство об аудиторской деятельности и о госзакупках приводят к жесткой ценовой конкуренции на рынке аудита. Чтобы выжить в сложных условиях современного рынка, аудиторы вынуждены идти на значительное снижение цены.

Начальная (максимальная) цена контракта:

- Менее 15 тыс. руб. – 1%

- От 15 тыс. руб. до 50 тыс. руб. – 20%

- От 50 тыс. руб. до 100 тыс. руб. – 26%

- От 100 тыс. руб. до 5 млн руб. – 52%

- Свыше 5 млн руб. – 1%

Рисунок. Итоги открытых конкурсов на проведение обязательного аудита, завершенных в течение 2012 г.

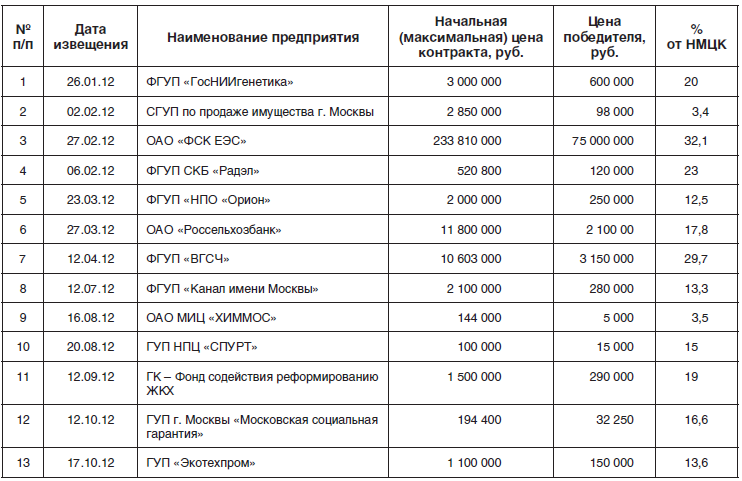

По данным Росимущества, при проведении открытых конкурсов на оказание аудиторских услуг цена победителя снижается в среднем более чем на 85% от НМЦК. По данным сайта www.Audit-it.ru, средний процент итоговой цены к начальной составляет 50,2%.

В табл. 3 представлены результаты открытых конкурсов по выбору аудитора, из которых видно, что победители зачастую предлагают цены на 60-90% ниже первоначальной. В отдельных случаях цена выигрыша на открытых конкурсах по выбору аудитора снижается на 99% от НМЦК. Такой уровень снижения начальной цены подрывает доверие к профессии аудитора.

Таблица 2

Динамика доходов аудиторских организаций

Таблица 3

Информация о цене, предложенной победителем на открытых конкурсах на право заключения договора на проведение обязательного аудита

В свете Федерального закона от 26.07.06 № 135-ФЗ «О защите конкуренции» (далее – Закон № 135-ФЗ) под недобросовестной конкуренцией понимаются любые действия хозяйствующих субъектов (группы лиц), которые направлены на получение преимуществ при осуществлении предпринимательской деятельности, противоречат законодательству Российской Федерации, обычаям делового оборота, требованиям добропорядочности, разумности и справедливости и причинили или могут причинить убытки другим хозяйствующим субъектам-конкурентам либо нанесли или могут нанести вред их деловой репутации [5].

Конечно же, в терминах Закона № 135-ФЗ снижение НМЦК на 80-90% противоречит требованиям разумности и наносит ущерб имиджу аудитора. Однако аудиторы вынуждены идти на значительное снижение цены, поскольку при нынешнем законодательстве иным способом открытый конкурс по выбору аудитора выиграть фактически невозможно.

Кроме цены, одним из критериев при выборе аудитора может являться «срок гарантии качества». Как правило, все участники конкурса дают по данному критерию предложения, точно соответствующие условиям конкурсной документации, поэтому данный критерий нивелируется, и получается, что значимость критериев «цена контракта» и «качество» повышается.

Действующее законодательство предусматривает также в качестве одного из критериев «срок оказания услуг». Причем вероятность победы выше при минимальном сроке оказания услуг. Но ведь сокращение сроков проверки может привести к тому, что аудитор не сможет выполнить стандарты, предусмотренные законодательством в полном объеме. Получается, что нормы действующего законодательства не благоприятствуют добросовестным участникам рынка. А.А. Яковлев еще в 2010 г. отмечал, что «требования Закона № 94-ФЗ подчас не только создают проблемы для добросовестных госзаказчиков, но и не обеспечивают должных стимулов для привлечения добросовестных поставщиков» [9].

Сегодня в большинстве случаев конкурсная документация содержит следующие критерии оценки:

- ценовой критерий — 35 баллов;

- качественный критерий — 20 баллов;

- другие критерии (сроки, гарантии качества и т.д.) – 45 баллов.

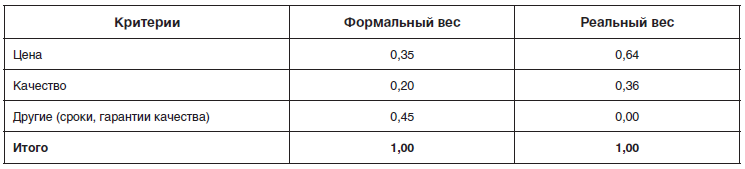

Поскольку, как указано выше, критерии «сроки» и «гарантии качества» являются четко регламентированными в конкурсной документации, то они фактически не участвуют в расчете, их вес нивелируется, и, соответственно, увеличивается вес критериев «цена» и «качество». Из расчета, приведенного в табл. 4, следует, что в рассматриваемом случае реальный вес критерия «качество» составляет вовсе не 20, а 36 баллов, реальный вес критерия «цена» составляет не 35, а 64 балла.

Из расчетов, приведенных в табл. 5, видно, что при весе критерия «качество» 20% и весе критерия «цена» 80% может достаточно легко победить наименее квалифицированный участник конкурса. Для этого ему нужно предложить цену, которая будет ниже цены участника, получившего максимальный балл за квалификацию, на 25% от НМЦК. Таким образом, сегодня узаконен механизм демпинга.

Что произойдет, если на законодательном уровне вес качественного критерия увеличится до 45% (что вполне разумно – аудиторские услуги относятся к интеллектуальным услугам, так же, как и юридические, и экспертные, для которых это применимо) и, соответственно, вес ценового критерия уменьшится до 55%? В этом случае участник, которому по качественному критерию присвоили минимальный балл, сможет победить только в том случае, если предложит цену, которая меньше цены участника, получившего по качественному критерию максимальное количество баллов, на 82% от НМЦК. Иными словами, при увеличении веса качественного критерия до 45% выиграть только за счет цены будет фактически невозможно (табл. 6)

Таблица 4

Расчет реального веса критериев «цена» и «качество»

Таблица 5

Пример оценки заявок участников открытого конкурса в соответствии с Законом № 94-ФЗ

Начальная цена – 100 тыс. руб.

Критерии: «качество» – 20%, «цена» – 80%

Таблица 6

Пример оценки заявок участников открытого конкурса в случае, если баллы за качество будут начисляться с коэффициентом 0,45 (45%)

Начальная цена – 100 тыс. руб.

Критерии: «качество» – 45%, «цена» – 55%

Стоит отметить, что в развитие Закона № 94-ФЗ было принято Постановление Правительства РФ от 10.09.09 № 722 «Об утверждении правил оценки заявок на участие в конкурсе на право заключить государственный или муниципальный контракт на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд», в соответствии с которым разрешено использование двух критериев оценки заявок на участие в открытых конкурсах, одним из которых является «цена контракта». В результате стала реальностью ситуация, когда в качестве критериев для определения победителя заказчик устанавливает два критерия: «цена контракта» и «срок оказания услуг». В результате качественный параметр может вообще не использоваться заказчиком! Таким образом, нормы Закона № 94-ФЗ позволяют организатору конкурса целенаправленно заложить в условия конкурсной документации такие количественные и качественные требования, при которых возможен лишь фиктивный аудит.

Все эти факторы приводят к тому, что на конкурсах имеют возможность победить недобросовестные участники либо участники, не имеющие достаточного опыта и ресурсов для проведения аудита. Что мы в итоге имеем? Нарушение принципов (этики) и стандартов аудита. Если при выборе аудитора цена играет основную роль, то бесполезно ожидать, что все необходимые стандарты будут соблюдены аудитором в полной мере. Это будет экономически невыгодно. Если такая ситуация сохранится, то это может привести к тому, что у общества не будет доверия к проаудированной отчетности.

По мнению экспертов, сейчас проходит много договорных конкурсов, когда аудитор побеждает за счет низкой цены, а доплата идет за счет консультационных услуг. Как справедливо указывает А.А. Яковлев в уже упоминавшейся статье «Система госзакупок: на пути к новому качеству», добросовестные агенты «оказались перед выбором: идти на риск низкого качества поставок или, обходя закон, заключать неформальные договоренности с поставщиками». В случае с аудиторскими услугами вызывает сомнение соблюдение независимости аудитора. Ведь у заказчика появляется возможность «торговаться» с аудитором по содержанию выводов в заключении под угрозой неоплаты «консультационных услуг». А в соответствии со ст. 8 Закона № 307-ФЗ порядок выплаты и размер денежного вознаграждения аудиторским организациям, индивидуальным аудиторам за проведение аудита и оказание сопутствующих ему услуг не могут быть поставлены в зависимость от выполнения каких бы то ни было требований аудируемых лиц о содержании выводов, которые могут быть сделаны в результате аудита.

Аудиторам предлагают потерпеть год -до тех пор, когда будет введена Федеральная контрактная система (далее – ФКС). Но, во-перв ых, ситуация за год может стать необратимой для российских аудиторских компаний. Во-вторых, судя по редакции ФКС, принятой в первом чтении, для аудита ситуация не улучшится, поскольку антидемпинговый механизм для интеллектуальных услуг, в т.ч. для аудиторских услуг, не предусмотрен. Методы формирования НМЦК также не учитывают специфику интеллектуальных услуг.

Проблема демпинга на рынке аудита волнует не только самих аудиторов, но и заказчиков аудиторских услуг и СРО аудиторов. Все понимают, что несоответствие цен на аудиторские услуги масштабам и характеру деятельности аудируемых лиц ставит под сомнение качество аудиторских услуг. Проводя аудит трудоемкостью ниже необходимого обоснованного объема трудозатрат, аудитор не имеет возможности обеспечить выполнение всех профессиональных стандартов. При этом повышается риск формирования недостоверного профессионального мнения аудитора о финансовой отчетности клиента и введения пользователей этой отчетности в заблуждение. Добросовестные заказчики аудиторских услуг предпринимают определенные усилия для того, чтобы привлечь к выполнению услуг по проведению аудита квалифицированные компании. Так, Департамент имущества г. Москвы выпустил распоряжение от 20.09.10 № 3308-р «Плановые нормы трудозатрат по аудиторской проверке годовой бухгалтерской (финансовой) отчетности хозяйственных обществ с долей города в уставном капитале не менее 25 процентов», и в конкурсной документации подведомственных предприятий обязательно указываются минимальные трудозатраты.

Вопрос занижения гонораров аудиторов в связи с возможным снижением качества самого аудита волнует не только российское аудиторское сообщество, но и Евросоюз. 4 июня 2010 г. эта тема обсуждалась на «круглом столе» «Европейское законодательство об аудите» [12], организованном совместно Минфином России и Директоратом по вопросам свободного движения капитала, законодательства о деятельности компаний и корпоративного управления Еврокомиссии. Представители Директората сообщили, что законодательство разных стран Евросоюза решает данную проблему по-разному: одни страны вводят формульный подход к определению трудоемкости проведения аудита, другие устанавливают минимальные цены за аудиторскую проверку компаний разного размера. Общий же подход Евроко-миссии – это подтверждение достаточности трудозатрат аудиторской компании на проведение аудита и полноты проведенных процедур, устанавливаемое в ходе проведения процедур внешнего контроля качества аудиторскими объединениями.

Необходимо отметить, что в международной практике использование конкурсных процедур характерно для закупок, стоимость которых превышает 50 тыс. долл. [9].

Роль СРО аудиторов в вопросе устранения недобросовестной конкуренции очень важна. И определенные усилия в этом направлении делаются. Так, в январе 2010 г. все СРО аудиторов договорились о координации действий по проведению контроля качества работы и противодействию недобросовестной конкуренции и подписали соответствующее Соглашение. В данном документе закреплена договоренность всех СРО аудиторов о том, чтобы в первую очередь в план внешних проверок качества включались те аудиторские организации (индивидуальные аудиторы), которые оказывают аудиторские услуги по ценам, способным вызвать трудности выполнения профессиональных стандартов. В ходе внешнего контроля качества работы проверяться должны именно те аудиторские заключения и рабочие документы, которые подготовлены по итогам договоров на аудит, заключенных по демпинговым ценам [13].

Северо-Западный региональный филиал СРО НП АПР несколько лет мониторит стоимость аудиторских услуг и по результатам публикует пресс-релиз о минимальной стоимости человеко-часа. Это не нормативный документ, но он позволяет ориентировать заказчика на то, что ниже определенной стоимости качество аудита обеспечить невозможно. В пресс-релизе «О стоимости аудиторских проверок в 2012-2013 годах» [14], в частности, указано: «…Обращаем внимание на то, что если в 2012 г. аудиторские услуги предлагаются по минимально возможной стоимости менее 1400 руб. за человеко-час, качество аудита не может соответствовать требованиям законодательства.»

Поволжский региональный филиал СРО НП АПР (далее – ПРФ) оказывает методическую помощь государственным заказчикам при формировании НМЦК подведомственных предприятий, и, как результат, НМЦК на открытых конкурсах в Уфе и других субъектах, с которыми работает ПРФ, действительно достойные. Но проблема в том, что аудиторы из других регионов приходят на конкурс и совершенно на законных основаниях сбивают начальную цену на 70-80%.

В Уральском регионе представителями СРО аудиторов, осуществляющих свою деятельность на территории Уральского федерального округа и Пермского края, создан Уральский Экспертный Совет, сопредседателями которого являются член Комитета по вопросам обязательного аудита СРО НП АПР, а также представители СРО НП МоАП и СРО НП РКА. Главная цель Уральского Экспертного Совета – борьба с недобросовестной конкуренцией и повышение качества обязательного аудита. Но действовать он может исключительно воспитательными методами по отношению к аудиторам и информационной поддержкой заказчиков, иных инструментов у него, к сожалению, нет.

Результаты аудита юридических лиц, полностью или частично подконтрольных государству, имеют общественную значимость, являясь важным инструментом независимого финансового контроля. Именно с этим и связано наличие обязательства заключать договоры на аудит через открытые конкурсы. И государство, и общество заинтересованы в получении качественного аудита, а значит, и в получении уверенности, что проаудированная отчетность достоверна. Развитие аудиторской профессии невозможно без развития аудиторского рынка. Ситуация на рынке аудита достаточно сложная, и СРО аудиторов одни с данной ситуацией не справятся. Здесь нужен комплекс мер, в первую очередь законодательных.

Подводя итоги, считаем важным СРО аудиторов поставить вопрос о необходимости внесения изменений в Закон № 307-ФЗ, которые могут быть сведены к выбору одного из двух вариантов:

- вариант 1: отменить пункт 4 статьи 5 Закона № 307-ФЗ, согласно которому открытые конкурсы должны проводиться в порядке, предусмотренном Законом № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд». В этом случае унитарные предприятия и ОАО с долей госсобственности более 50% будут выбирать аудитора в соответствии с правилами Закона № 223-ФЗ;

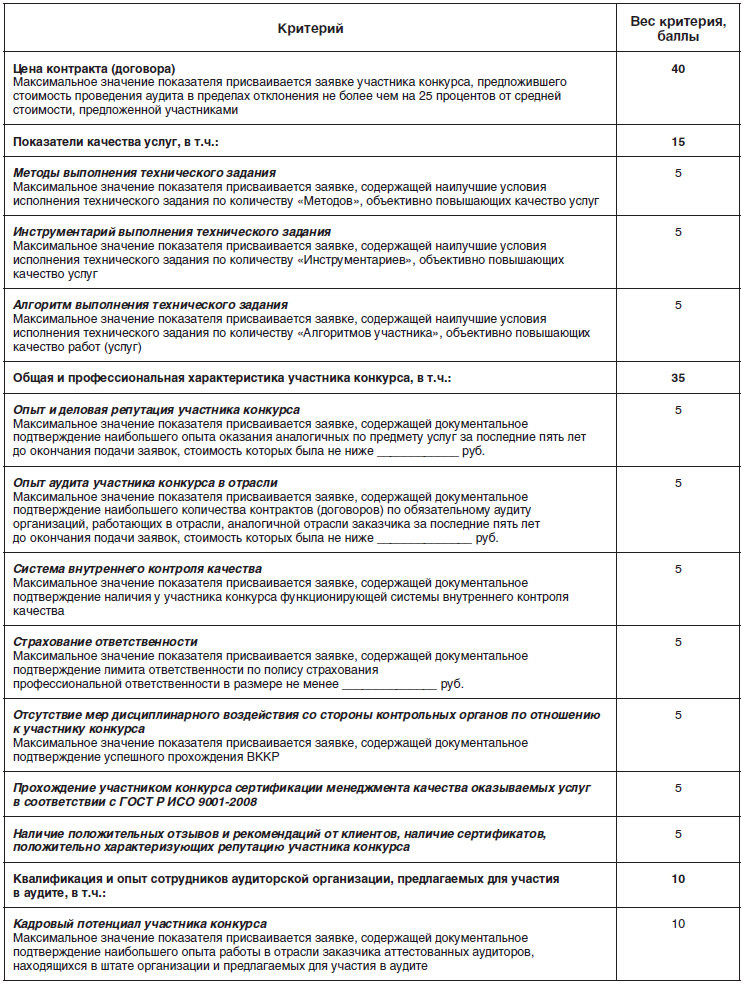

- вариант 2: изменить процедуру проведения открытого конкурса (т.е. проводить конкурс не по правилам Закона № 94-ФЗ, а по правилам, аналогичным правилам, установленным Постановлением № 706-ПП). Процедура должна предусматривать антидемпинговый механизм, использование которого будет способствовать установлению на конкурсе рыночной цены. Кроме того, вес качественного критерия должен составлять существенную величину, а именно не менее 45%. Необходимо узаконить участие в работе конкурсных комиссий профессионалов не только в сфере госзакупок, но и в сфере аудита, предусмотреть механизмы контроля и рассмотрения жалоб. Следует предусмотреть также возможность установления отраслевой методики оценки заявок на основании квалификационных требований, поручив их разработку саморегулируемым организациям. В табл. 7 приведен примерный порядок оценки качественного и квалификационного критериев участников открытых конкурсов по выбору аудитора, снижающий субъективность оценки данных критериев.

Второй вариант представляется более предпочтительным. Он сможет обеспечить прозрачность и равнодоступность заказов, справиться с коррупцией, кроме того, он лучше администрируем.

Таблица 7

Порядок оценки заявок участников открытых конкурсов по выбору аудитора

Есть еще один вариант: не предпринимать никаких действий до вступления в силу Федеральной контрактной системы. В этом случае договоры на аудит для предприятий с долей государственной собственности будут заключаться уже не в порядке, установленном Законом № 94-ФЗ, а по правилам ФКС. В проекте ФКС, принятом в первом чтении, для оценки заявок предусмотрены следующие критерии, применимые к услугам: «цена контракта», «качественные характеристики объекта закупок», «квалификация участников». При этом предполагается, что порядок оценки заявок участников конкурсов, в т.ч. предельные величины значимости каждого критерия, будет устанавливаться Правительством РФ. В качестве основы оценки критериев можно предложить вариант, представленный в табл. 7.

Решение задачи по развитию системы отношений в сфере закупок аудиторских услуг для государственного сектора экономики займет определенное время и даст наибольшую отдачу только в средне – и долгосрочной перспективе. Поэтому одновременно СРО аудиторов необходимо унифицировать и ужесточить системы внешнего контроля качества, обеспечить текущий мониторинг аудиторских заключений [10], принять отраслевое соглашение о нормативах минимальных трудозатрат на аудиторские услуги, которые обеспечивали бы соблюдение требований Закона № 307-ФЗ и стандартов аудиторской деятельности, и о проверке при внешнем контроле качества обоснованности трудозатрат и полноты проведенных процедур.

Реализация данных предложений будет способствовать устранению условий недобросовестной конкуренции на рынке аудита и приведет к возможности развития рынка аудита и профессии аудитора.

Список литературы

- Федеральный закон от 30.12.08 № 307-ФЗ «Об аудиторской деятельности» (в ред.от 21.11.11).

- Федеральный закон от 21.07.05 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (в ред. от 12.12.11).

- Разъяснение ФАС от 28.02.07.

- Актуализированный отчет о состоянии системы государственных закупок страны. Департамент операционной политики и услуг. Регион Европы и Центральной Азии. Всемирный банк, декабрь 2006 г. http://www.macroeconomics.ru/doklad%20WB%202007rus.pdf.

- Федеральный закон от 26.07.06 № 135-ФЗ «О защите конкуренции» (в ред. от 06.12.11) .

- Постановление Правительства РФ от 30.11.05 № 706 «О мерах по обеспечению проведения обязательного аудита».

- Федеральный закон от 18.07.11 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (в ред. от 06.12.11).

- Постановление Правительства РФ № 722 от 10.09.09 «Об утверждении правил оценки заявок на участие в конкурсе на право заключить государственный или муниципальный контракт на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд».

- Яковлев, А.А. Система госзакупок: на пути к новому качеству // Вопросы экономики. — 2010. -№ 6. — С. 88—108.

- Анохова, Е.В. Координация действий саморегулируемых организаций аудиторов в условиях изменения законодательства о закупках // Аудит. — 2011. — № 7.

- http://www.rg.ru/2011/06/29/poslanie-sten.html

- http://www.e-ipar.ru/index.php?option = com_content&view = article&id = 163:04-06-10&catid=49:-2009&Itemid=59. Дата обращения 25.01.2013.

- http://www.m-auditchamber.ru/work/news/100622_sovmestnoe_reshenie.pdf

- http://sroapr.ru/docs/2013/pr210812.pdf