«Российский рынок уже не тот» – как часто в последнее время приходится слышать от разного рода аналитиков подобные заявления. И действительно, с ними очень сложно спорить. После мирового финансового кризиса и последовавшего вслед за ним биржевого «краха» 2008 года наши отечественные индексы давно уже не обновляют новых исторических максимумов (в отличие от американских аналогов). Стерлись из памяти инвесторов двухзначные (а у кого-то даже трехзначные) доходности, а цель инвестиций стала сводиться не к закономерному «приумножить», а к пресловутому «не потерять». Уже очевидно, что даже диверсифицированный индексный портфель «голубых фишек», не в состоянии обеспечить инвесторам сколько-нибудь приемлемый результат. В таких условиях возникает два самых популярных в России вопроса: кто виноват? И что делать? И если о первом мы тактично умолчим, то второй попробуем раскрыть более подробно. В данной статье мы «вычленим» среди всего многообразия российских акционерных обществ, котирующихся на бирже, лидеров рынка, которые показали максимальные доходности за последние полтора года, и аутсайдеров рынка – компании с наихудшей динамикой ценных бумаг. После чего попробуем найти в обеих группах какие-то общие характерные черты, которые выгодно отличают одних от других. Именно эти черты и будут призваны ответить на вопрос: «что делать?». Покупать акции компаний, которые имеют черты лидеров, и обходить за километр ценные бумаги предполагаемых аутсайдеров.

Основные критерии

В первую очередь нам необходимо определиться с критериями, по которым мы будем искать сходство у разных компаний. Помимо ценовых изменений за последние полтора года, также было принято решение уделить пристальное внимание отрасли, в которой работает компания, капитализации (чтобы понять примерный размер компании), имеется ли государственное участие в структуре собственников, какова выручка, чистая прибыль и самое главное – их динамика в отчетном периоде, а также дата достижения акцией своего исторического максимума для того, чтобы понять в каком положении сейчас вообще находится цена. Конечно, подобные критерии являются далеко не всеобъемлющими, но позволяют сделать несколько решающих выводов. Действительно ли компании малой капитализации растут лучше и сильнее своих более крупных аналогов? Какая отрасль отечественного хозяйства является наиболее перспективной с точки зрения инвестиций? Правда ли, что госучастие зачастую тормозит развитие компании из-за высокой «забюрократизированности» и низкой эффективности управления? Влияют ли финансовые показатели деятельности компании на цену ее акций? Или, как сейчас модно стало говорить, цена на акции совершенно оторвана от реальности? Ценные бумаги каких компаний более склонны к росту: те, которые ранее серьезно «просели», или те, которые и ранее показывали повышательную динамику?

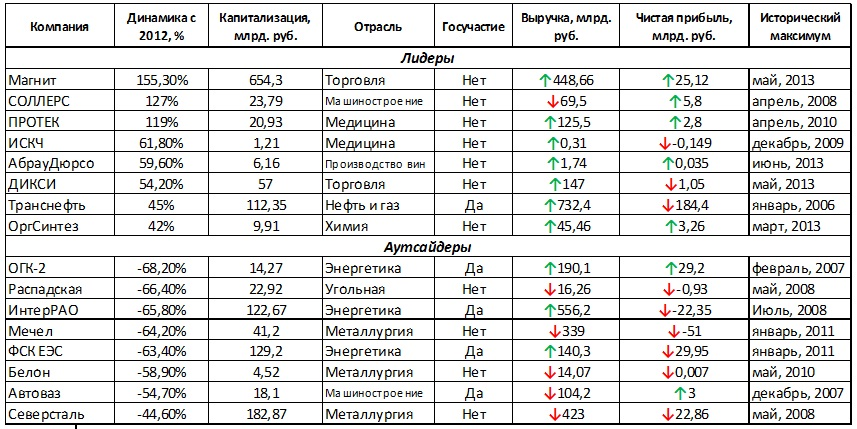

В ходе анализа динамики цен за последние полтора года (с начала 2012 по июль 2013) были выявлены по 8 «лидеров» и «аутсайдеров», которые были сгруппированы в таблице ниже. Отметим, что в таблицу не вошли совсем небольшие компании малой капитализации, ценные бумаги которых неликвидны и могут быть подвержены манипуляциям.

За аналогичный временной интервал (01.01.2012 – 30.06.2013) основной индикатор российского фондового рынка индекс ММВБ показал движение на -5,4%. Т.е. можно сказать, что рынок в целом был не самый благоприятный для инвестиций.

Лидеры рынка

Первое что бросается в глаза у «шортлиста» из 8 лучших акций – это весьма значительный разброс по доходности (от 42% до 155%). Очень сложно в России на «слабом» рынке найти «сильную» акцию из-за высокой степени скоррелированности ценных бумаг. Тем не менее, кое-что найти все же удалось: самым доходным вложением стало бы ОАО «Магнит», выросшее более чем в 1.5 раза за 1.5 года, затем идут ОАО «СОЛЛЕРС» и ОАО «ПРОТЕК». Капитализация лидеров не имеет ярко выраженного однообразия: настоящий гигант «Магнит» со значением 654,3 млрд. рублей располагается рядом со скромным «ИСКЧ» с капитализацией всего 1,21 млрд. рублей. В среднем, если отбросить капитализация «Магнита», которая в десятки раз превышает значения соседей, мы получим величину 33 млрд. рублей, что примерно соответствует эмитентам третьего эшелона. Отраслевой анализ также дает интересную почву для размышлений: почти половину компаний можно отнести к разряду высокотехнологичных производств (производство медицинских препаратов, химия), две компании (в том числе и лидер таблицы «Магнит») работают в «ретейле», одна компания занимается производством и продажей брендированных игристых вин («АбрауДюрсо»). И лишь два акционерных общества относятся к «тяжелым» отраслям: это «Транснефть» (транспортировка нефти и газа) и «СОЛЛЕРС» (производство автомобилей). В целом очевидно преобладание высокотехнологичных и «легких» отраслей над традиционными «тяжелыми» промышленными. В разрезе участия государства в структуре собственников наблюдается интересная картинка: в капитале всего одного лидера («Транснефть») государство имеет долю, в остальных же компаниях владельцами являются исключительно частные структуры. Т.е. 87,5% самых прибыльных на рынке акций не имеют никакого отношения к государству. Похоже, миф о неэффективности государственного управления все-таки находит подтверждение. Финансовые показатели, вопреки расхожему мнению, также отражают уверенный рост котировок акций-лидеров. Так, у 7 компаний из 8 в отчетном периоде наблюдался уверенный рост выручки, а у половины наблюдался рост единовременно и выручки и чистой прибыли. Все это свидетельствует о том, что компании развиваются не на «бумаге», и попадание в число лидеров с точки зрения фундаментальных оснований вполне закономерно. Исторический максимум у более половины эмитентов был достигнут в 2013 году, что свидетельствует о наличии у них долгосрочной восходящей тенденции. И всего 2 компании (25%) не смогли полностью восстановиться после кризиса 2008 года – их исторические максимумы остались до пика отечественного фондового рынка в мае 2008 года.

Аутсайдеры рынка

Разброс доходности среди аутсайдеров гораздо более равномерный (между первым и последним всего порядка 24%), т.к. выбор «слабых» компаний был несравнимо больше, чем «сильных». Разброс по капитализации также относительно не высок: от 4,52 млрд. рублей у ОАО «Белон» до 182,87 млрд. рублей у ОАО «Северсталь». Среднее значение капитализации по всем компаниям-аутсайдерам составляет 67 млрд. рублей, что примерно соответствует эмитентам из второго-третьего эшелонов. В отраслевой принадлежности преобладают «тяжелые» сектора: по 37,5% занимают металлургия и энергетика, оставшиеся 25% делят между собой машиностроение и уголь. Не менее показательная картина наблюдается и в критерии госучастия: 50% участников данной выборки имеют в своем капитале весьма значительную долю государства (ОАО «ОГК-2», ОАО «Автоваз», ОАО «ИнтерРАО» и ОАО «ФСК ЕЭС»). При этом в общем числе торгующихся на фондовом рынке акционерных обществ, доля компаний с госучастием гораздо ниже (не более 10%). С финансовыми показателями имеем следующую ситуацию: у 5 из 8 компаний в отчетном периоде произошло падение выручки, а падение прибыли наблюдалось у 6 компания из 8. Таким образом, становится очевидно, что откровенно слабые результаты деятельности негативно сказались в первую очередь на котировках акций компаний. В разрезе даты достижения исторического максимума имеем следующее: 5 из 8 компаний не обновляли его после 2008 года, т.е. на лицо затяжной «даунтренд» у более половины «аутсайдеров».

Оптимальный портфель

Естественно, в оптимальном портфеле всегда хочется видеть «лидеров» и никогда – «аутсайдеров». Нам удалось эмпирическим путем выделить ряд характерных черт компаний из каждой категории, и теперь можно подвести некоторый итог: акции с какими характеристиками более предпочтительны для включения в инвестиционный портфель, и, наоборот, от каких акций нужно держаться подальше. Средний размер компаний-лидеров – это третий эшелон, хотя, безусловно, данный критерий не всегда однозначен. Например, капитализация ОАО «Магнит» (1 место в топе) составляет 654,3 млрд. рублей, что сопоставимо с капитализацией «голубой фишки» ГМК «Норильский Никель» (883 млрд. рублей). Также есть в списке лидеров и ОАО «ИСКЧ» (1,21 млрд. рублей), что вообще соответствует лишь «десятому» эшелону. Оптимальным набором отраслей должны стать «легкие» и высокотехнологичные, которые сами производят и продают какой-то уникальный для рынка вид товара или услуги (можно сказать инновационный продукт). При этом лучше избегать традиционных для России отраслей тяжелых, промышленных: металлургия, добыча угля, энергетика. Дела в целом у данных отраслей в условиях кризиса идут плохо: высокие издержки, устаревшие технологии и оборудование, постоянная необходимость ремонта в купе с зачастую неэффективным «госуправлением» тянут компании вниз. Здесь мы подошли к следующей характеристике оптимального портфеля – отсутствию государственной доли в структуре капитала. В данном случае статистика дает однозначный ответ – частные компании растут гораздо быстрее и сильнее. К слову, для портфеля из облигаций ситуация обратная – наличие госдоли резко повышает для инвестора надежность и привлекательность заемщика. В портфель лучше всего включать компании, которые показывают стабильный и качественный прирост финансовых показателей (лучше сразу всех), а также, которые находятся в восходящем тренде, а не оставили свои исторические пики в далеком прошлом (до 2008 года). Надеюсь, подобный пример идеального портфеля позволит немного по-другому взглянуть на отбор акций, и повысит эффективность инвестирования в российский рынок ценных бумаг.