Комментарий Андрея Старикова, руководителя практики правового и налогового консалтинга аудиторской компании «Навигатор-Консалт» по вопросу внесения изменений в закон об аудиторской деятельности, которые в отношении аудиторской коммерческой организации устанавливают ограничения на возможность передачи полномочий исполнительного органа другой организации или индивидуальному предпринимателю.

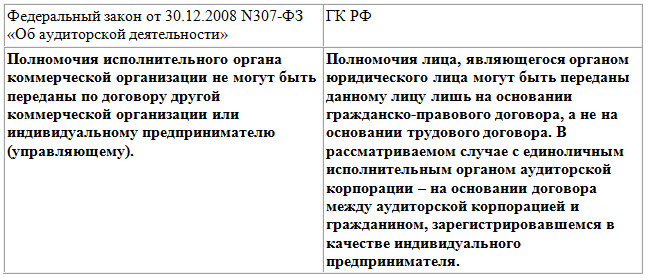

1). Федеральным законом от 01.12.2014 N403-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (начало действия документа – 02.12.2014), были внесены правки в Федеральный закон от 30.12.2008 N307-ФЗ «Об аудиторской деятельности». В частности, подпунктом «б» пункта 16 статьи 3 Федерального закона от 01.12.2014 N403-ФЗ, внесено изменение в закон об аудиторской деятельности, которое в отношении аудиторской коммерческой организации устанавливает ограничения на возможность передачи полномочий исполнительного органа другой организации или индивидуальному предпринимателю. Новая редакция подпункта 4 пункта 2 статьи 18 Федерального закона от 30.12.2008 N307-ФЗ:

«Полномочия исполнительного органа коммерческой организации не могут быть переданы по договору другой коммерческой организации или индивидуальному предпринимателю (управляющему)».

Пунктом 2 статьи 18 Федерального закона от 30.12.2008 N307-ФЗ установлены требованиями к членству аудиторских организаций в саморегулируемой организации аудиторов. В частности, подпунктом 1 установлены ограничения в отношении организационно-правовых форм аудиторских организаций:

«коммерческая организация может быть создана в любой организационно-правовой форме, за исключением публичного акционерного общества, государственного или муниципального унитарного предприятия».

Из указанной нормы закона следует, что аудиторской организацией в любом случае может быть лишь корпорация (пункт 1 статьи 65.1 Гражданского кодекса РФ (далее – ГК РФ)).

Пунктом 3 статьи 65.3 ГК РФ установлено следующее:

«В корпорации образуется единоличный исполнительный орган (директор, генеральный директор, председатель и т.п.).

Уставом корпорации может быть предусмотрено предоставление полномочий единоличного исполнительного органа нескольким лицам, действующим совместно, или образование нескольких единоличных исполнительных органов, действующих независимо друг от друга (абзац третий пункта 1 статьи 53). В качестве единоличного исполнительного органа корпорации может выступать как физическое лицо, так и юридическое лицо.

В случаях, предусмотренных настоящим Кодексом, другим законом или уставом корпорации, в корпорации образуется коллегиальный исполнительный орган (правление, дирекция и т.п.)».

Таким образом, из указанного выше следует, что на сегодня в аудиторской организации, полномочия органа управления – единоличного исполнительного органа, например, генерального директора (либо единоличного исполнительного органа коллегиального исполнительного органа, например, председателя правления) в соответствии с прямой нормой федерального закона не могут быть переданы по договору другой коммерческой организации или индивидуальному предпринимателю (управляющему).

2). В соответствии с Конституцией РФ, гражданское законодательство и трудовое законодательство разделены, в частности по принципу их регулирования и ведения (подпункт «о статьи 71 и подпункт «к» статьи 72).

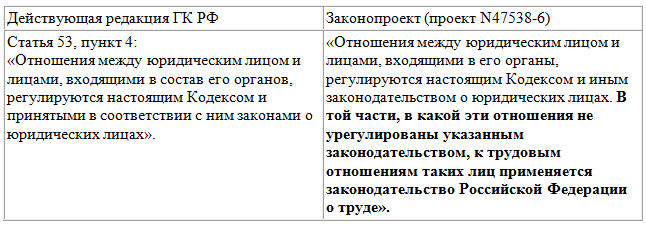

3). Федеральным законом от 05.05.2014 N99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации», внесены ряд изменений в гражданское законодательство РФ. Так, действующая редакция пункта 4 статьи 53 ГК РФ теперь предусматривает следующее:

«Отношения между юридическим лицом и лицами, входящими в состав его органов, регулируются настоящим Кодексом и принятыми в соответствии с ним законами о юридических лицах».

Таким образом, вопросы регулирования отношений между юридическим лицом и органами управления этого лица полностью (без исключений) отнесены в ведение гражданского законодательства, а именно в ведение ГК РФ и законов о юридических лицах.

Отношения между единоличным исполнительным органом (единоличными исполнительными органами), в частности корпорации, не могут быть урегулированы трудовым законодательством. Таким образом, юридическое лицо не вправе возложить полномочия на единоличный исполнительный орган подписав с ним трудовой договор. Такие отношений в соответствии в ГК РФ могут быть оформлены лишь гражданско-правовым договором (как видится, договором возмездного оказания услуг).

Этот вывод косвенно подтверждается окончательными формулировками изменившего ГК РФ Федерального закона от 05.05.2014 N99-ФЗ. Ведь законопроект содержал норму о возможности заключить трудовой договор, но законодатель исключил такую норму:

Этот вывод прямо подтверждается формулировкой пункта 4 статьи 3 принятого и действующего Федерального закона от 05.05.2014 N99-ФЗ:

«Впредь до приведения законодательных и иных нормативных правовых актов, действующих на территории Российской Федерации, в соответствие с положениями Гражданского кодекса Российской Федерации (в редакции настоящего Федерального закона) законодательные и иные нормативные правовые акты Российской Федерации, а также акты законодательства Союза ССР, действующие на территории Российской Федерации в пределах и в порядке, которые предусмотрены законодательством Российской Федерации, применяются постольку, поскольку они не противоречат положениям Гражданского кодекса Российской Федерации (в редакции настоящего Федерального закона)».

4). Как указывалось выше, отношения между юридическим лицом и органами управления этого лица (включая единоличный исполнительный орган), могут быть урегулированы лишь гражданским законодательством.

Между юридическим лицом и органом юридического лица (включая единоличный исполнительный орган) должен быть заключен гражданско-правовой договор.

Единоличный исполнительный орган (физическое лицо) заключая в соответствии с ГК РФ гражданско-правовой договор, начинает осуществляет предпринимательскую деятельность. В соответствии с пунктом 1 статьи 23 ГК РФ, гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Таким образом, на лицо неустранимая коллизия двух федеральных законов:

Как видится, указанная выше коллизия может быть устранена внесением изменений в проекты федеральных законов, меняющих нормы федеральных законов о юридических лицах, путем указания в последних специальных для аудиторских корпораций норм о полномочиях исполнительного органа аудиторской коммерческой организации и обязательного указания на преимущественное применение таких норм над нормами пункта 4 статьи 3 Федерального закона от 05.05.2014 N99-ФЗ.