Прошедший год для аудиторов был сложным из-за отсутствия перспектив роста, отсутствия тенденций к расширению поля обязательного аудита и активной работы регулятора в лице Министерства финансов РФ (Минфин РФ) и Федеральной службы финансово-бюджетного надзора (Росфиннадзор) в части наведения порядка в сфере аудиторских услуг. Конечно, нельзя сказать, что все меры, предпринимаемые Советом по аудиторской деятельности при Минфине РФ по исправлению ситуации на рынке аудиторских услуг принесли в 2013 г. быстрый результат, но ситуация в принципе меняется.

Разумеется, проблемы с открытостью и достоверностью информации о состоянии рынка аудиторских услуг в Российской Федерации пока еще не решены. Поскольку информация о состояния рынка аудиторских услуг за прошедший год Минфином РФ еще не раскрыта, а будет известна в лучшем случае в конце апреля – в мае, то и делать сейчас какие-либо серьезные выводы о состоянии рынка аудита и консалтинга в РФ нет смысла, а можно говорить только об ощущениях участников рынка и успехах или провалах отдельных компаний.

По данным Минфина РФ, в контрольном экземпляре реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов по состоянию на 31 марта текущего года число аудиторских организаций в РФ составило 4 659, аудиторов – физических лиц – 22 697 чел.; из них имеющих единый аттестат нового образца -3 229 чел. Т.е. уже второй год подряд наблюдается снижение количества участников рынка аудита на 10-12%.

В настоящее время сложилась неоднозначная ситуация с оценкой состояния отечественного рынка аудита. С одной стороны, это аналитические материалы с рейтингами и рэнкингами, проводимыми рейтинговыми агентствами (здесь бесспорным лидером является экспертное агентство «Эксперт РА») и некоторыми аналитическими изданиями – «Коммерсант. Деньги», журналом «Аудитор» и отдельными региональными изданиями – «Деловой квартал» и др., на публикации в которых в дальнейшем ссылаются, цитируют и т.д. С другой стороны, наиболее полная информация о состоянии рынка аудита в РФ имеется только у одного источника — регулятора в лице Минфина РФ, но, к сожалению, она публикуется на сайте Минфина по истечении четырех-пяти месяцев после окончания отчетного года. Саморегулируемые организации аудиторов в качестве самостоятельного субъекта объективной и достоверной оценки состояния аудиторского рынка по-прежнему отсутствуют.

Рынок аудиторских услуг и его проблемы

С каждым годом состояние отечественного рынка аудиторских услуг вызывает все больше пессимизма в отношении перспектив роста. И этому есть свои причины. Период расцвета аудиторской профессии прошел, современной российской экономике теперь больше требуются грамотные инженеры и исследователи, нежели экономисты и юристы. Состояние сферы экономико-правового обеспечения процессов производства и управления в настоящее время находится на достаточно высоком уровне, и совершенствуется уже эволюционным путем, а вот основным приоритетом государственной политики теперь является развитие производства и современных технологий. Именно поэтому ожидать серьезного роста в этом секторе интеллектуальных услуг не следует.

Роман Булыга, проректор по стратегическому развитию, заведующий кафедрой «Аудит и контроль» Финансового университета при Правительстве РФ, д э.н., проф.

Основным трендом сегодняшнего дня является переход от узкого понимания аудитора как бухгалтера, проверяющего другого бухгалтера, к широкому взгляду на профессию аудитора. Заинтересованных пользователей уже давно мало интересует мнение аудитора в отношении достоверности только лишь бухгалтерской финансовой отчетности организации. Аудиторы и аудиторские фирмы, делающие ставку только на аудит финансовой отчетности, испытывают серьезные финансовые проблемы. Для того чтобы быть конкурентоспособными, аудиторы должны обладать широким набором компетенций в области бухгалтерского учета, права, экономического анализа, организации бизнеса, стратегического управления, бизнес-консалтинга и т.д. На смену аудиту финансовой отчетности приходит аудит бизнеса.

По данным исследований, проведенных агентством «Эксперт РА» в 2013 г., рынок аудиторско-консалтинговых услуг показал небольшое — на 1—2% — снижение темпов роста выручки, стагнацию доходов «большой четверки» и общий прирост выручки участников порядка 10% [3]. По всей видимости, компании «Большой четверки» достигли своего предела в освоении российского рынка и теперь вслед за ними с ростом выручки обозначился второй эшелон компаний, так, например, компания BDO в РФ по результатам 2013 г. показала почти 15% рост выручки, а такие компании, как «Развитие бизнес систем» и «РСМ Русь», — 37% и 26% соответственно. Но далеко не все компании на рынке аудиторских услуг имеют такую динамику развития, и, как показывает пример «большой четверки», — предел роста есть, и он определяется самим рынком.

Причинами, повлиявшими на такое развитие событий, являются определенное снижение деловой активности в инвестиционном и банковском секторе как следствие более жесткой политики регулирования Центральным банком РФ, уменьшение количества банковских организаций (а, следовательно, и объектов обязательного аудита) на рынке.

Во многих отечественных аудиторских компаниях стал ощущаться дефицит квалифицированных кадров, а также невозможность дальнейшего роста заработной платы аудиторов и консультантов. Одной из основных причин такого развития ситуации стало снижение общего уровня рентабельности аудиторских услуг, что явилось следствием многолетнего демпинга при проведении конкурсов на проведение обязательного аудита. Многие аудиторские компании борются за право заключения контракта на проведение аудита путем снижения рентабельности своих услуг ниже разумного уровня, а зачастую и просто себе в убыток.

Следовательно, система конкурсного выбора аудитора не только не создала положительных стимулов для повышения качества аудиторских услуг, но и подрывает отечественные аудиторские компании изнутри через вымывание прибыли и вынужденную экономию на кадрах.

Марина Ризванова, генеральный директор аудиторско-консалтинговой группы «Уральский союз»

В настоящее время на рынке труда наблюдается дисбаланс между высокими запросами со стороны специалистов и, как правило, крайне низким уровнем квалификации (независимо от аттестата). Мотивация у работников только денежная. Все хотят высоких компенсаций. Но на рынке заработные платы невысокие, а уровень загрузки аудиторов в реально работающих, а не карманных компаниях весьма высок. При этом для большинства компаний резервы для повышения зарплат исчерпаны уже давно из-за сокращения аудиторского рынка в целом. Это в свою очередь стимулирует отток кадров, так как аудиторы не наблюдают ни увеличения заказов, ни уровня их оплаты.

Кроме того, очень высоки требования к получению единого аттестата. Мало кто из аудиторов может сдать квалификационный экзамен. Более того, такие требования отпугивают специалистов даже от попыток сделать это. Молодежи фактически закрыт вход в профессию, поскольку. для самой попытки сдать экзамен нужен еще и стаж работы в аудиторской компании. А увидев «в полях» тяготы кочевой работы и уровень зарплат, большинство теряет желание становиться аудитором. Поэтому рынок испытывает сильнейший кадровый голод. На рынке труда наблюдается стагнация и «старение» персонала.

Таким образом, можно сделать вывод, что оказание аудиторских услуг не является таким высокодоходным бизнесом, каковым он являлся раньше. Конечно, в этом есть определенные противоречия, потому что, с одной стороны, аудит считают общественно значимым видом профессиональной деятельности, а с другой — не дают на нем зарабатывать. Но в этом-то как раз и заключается дуализм общественно значимых видов заработка: с одной стороны, в их социально-общественной направленности, которая требует соблюдения как профессиональных, так и общественных норм поведения, с другой — в необходимости поиска дополнительных источников для полноценного осуществления таких видов деятельности, которые могут выражаться в параллельном осуществлении других разрешенных законодательством и более прибыльных направлений деятельности, которыми сейчас являются различные направления консалтинга, аутсорсинг бизнес-процессов и обучение, либо в создании механизмов субсидирования со стороны государства и бизнеса. Есть, конечно, и третий, цивилизованный, путь решения этой проблемы, который как раз больше всего подходит для решения проблемы окупаемости социальных и общественно значимых видов услуг, — это законодательное утверждение их нормативов прибыльности, определения жестких требований к квалификации аудиторов, установления фиксированных норм выработки и ставок оплаты за выполненную аудитором работу.

Поскольку каких-либо предпосылок к росту рынка аудиторских услуг как в РФ, так и во всем мире нет, то соответственно более интенсивно стали происходить процессы освоения аудиторами менее зарегулированных государством смежных профессиональных областей, таких как консалтинг и аутсорсинг бизнес-процессов.

Общая макроэкономическая ситуация в стране и небольшой рост валового внутреннего продукта (ВВП) в 2013 г. еще более усиливают эти тенденции. К примеру, на Западе аудиторы этот этап уже давно прошли, и многие аудиторские компании и сети получают основной объем доходов от консалтинга, обучения и других видов услуг, а не от аудита.

Кроме того, в современном мире есть и другие направления для применения высокой квалификации аудиторов, так, например, аудиторские компании «Большой четверки» систематически осуществляют контроль за голосованием на различных крупных мировых мероприятиях, так например PwC постоянно обеспечивает контроль за точностью подсчета голосов, поданных за претендентов на премию «Оскар», и др.

Также в силу общих процессов глобализации и в дальнейшем будут происходить как традиционные процессы слияния аудиторско-консалтинговых компаний и укрупнения бизнеса, вхождения крупных компаний в международные сети, так и развиваться подходы к кооперации и взаимодействия между различными компаниями, основанные на модульном принципе оказания услуг на различных региональных рынках и отдельных крупных заказах.

Положительная динамика на рынке аудиторских услуг сможет стать постоянной тенденцией только в том случае, когда аудит в понимании основной части собственников бизнеса перейдет из категории формального подтверждения отчетности в необходимый атрибут любого серьезного бизнеса и один из эффективных инструментов управления.

А пока то, что мы видим на отечественном рынке аудиторских услуг, является процессом перераспределения объектов аудита, аудиторов с единым аттестатом и реструктуризацией субъектов аудиторской деятельности.

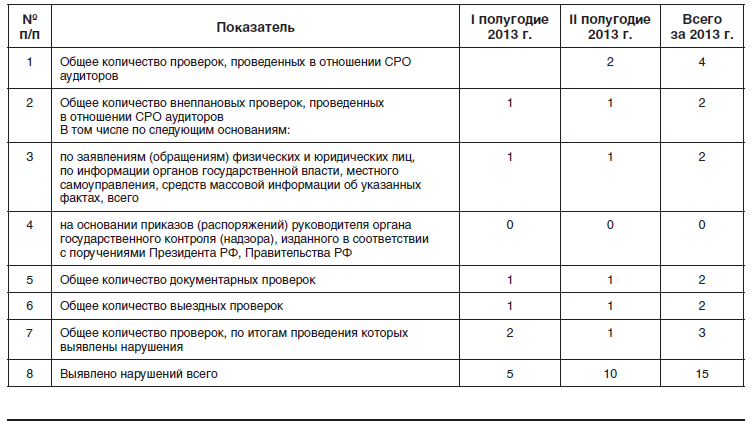

Критика, обращенная в сторону регулятора со стороны аудиторского сообщества в последние годы, возымела определенный эффект, и теперь она обернулась для аудиторов результатом в виде очистки профессиональных рядов от недобросовестности и непрофессионализма. Так, в 2013 г. Росфиннадзором было проверено 309 аудиторских компаний, проводящих аудит общественно значимых организаций. Около 20% проверенных компаний временно (на период устранения нарушений) или навсегда были отлучены от членства в саморегулируемых организациях (СРО) и соответственно от аудиторской деятельности. При этом активность государственных контролеров не снижается, и уже в 1-м квартале текущего года Росфиннадзор успел провести проверку 67 аудиторских организаций. А сам Минфин РФ продолжает активную работу по проверкам СРО аудиторов, результаты которой за 2013 г. [3] частично приведены в табл. 1.

По результатам реализованных мероприятий в части государственного контроля за деятельностью СРО аудиторов Минфином РФ сформулирован ряд выводов:

- выявлены нарушения и недостатки в осуществлении проверенными СРО аудиторов ряда возложенных на них законодательством РФ функций, связанных с реализацией членами этих организаций — аудиторами и аудиторскими организациями — прав на ведение профессиональной и предпринимательской деятельности. Выявленные нарушения касались организации соответствующей деятельности СРО и внутреннего контроля за ней;

- наблюдается низкая эффективность контроля СРО аудиторов в отношении своих членов, предусмотренного Федеральным законом «О саморегулируемых организациях». Редко применяются меры привлечения к ответственности руководителей аудиторских организаций и аудиторов, допустивших нарушения требований Федерального закона «Об аудиторской деятельности», федеральных стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций и кодекса профессиональной этики аудиторов;

- отмечен формальный подход к приему в члены СРО аудиторов, в особенности к оценке деловой (профессиональной) репутации аудиторской организации, аудитора.

Таблица 1

Анализ и оценка эффективности государственного контроля (надзора) за деятельностью СРО

Также регулятором по результатам проведенной контрольной деятельности предложен ряд мер по исправлению сложившейся ситуации, а именно: установление требований в отношении организации корпоративного управления в СРО аудиторов (создание бюджетных комитетов, система внутреннего контроля; обязательная ротация руководящих кадров, включая исполнительные органы, отчетность перед членами, проведение общих собраний, и др.), которая позволит повысить эффективность и открытость СРО аудиторов, уменьшит число нарушений и недостатков при осуществлении возложенных на СРО аудиторов законодательством РФ функций.

Вместе с тем, необходимо отметить, что совместная работа Совета по аудиторской деятельности и его Рабочего органа, в состав которого входят представители СРО постепенно приводит к совершенствованию рынка аудиторских услуг. И остается надеяться, что такие предложения, как:

- улучшение практики проведения открытых конкурсов по выбору поставщика аудиторских услуг, включая порядок оценки заявок участников конкурса, порядок участия в выборе аудиторских комитетов советов директоров;

- определение признаков недобросовестной конкуренции на рынке аудиторских услуг;

- оказание помощи в создании и развитии национальных сетей аудиторских организаций;

- усиление независимости аудиторских организаций от существенных групп взаимосвязанных клиентов;

- обеспечение условий для обучения международным стандартам аудита;

- введение процедур совместного аудита бухгалтерской (финансовой) отчетности общественно-значимых организаций;

- сформулированные в марте текущего года и одобренные Советом по аудиторской деятельности 20 марта 2014 г. (протокол №12) [2] смогут в недалекой перспективе улучшить условия для цивилизованной конкуренции на рынке аудиторских услуг.

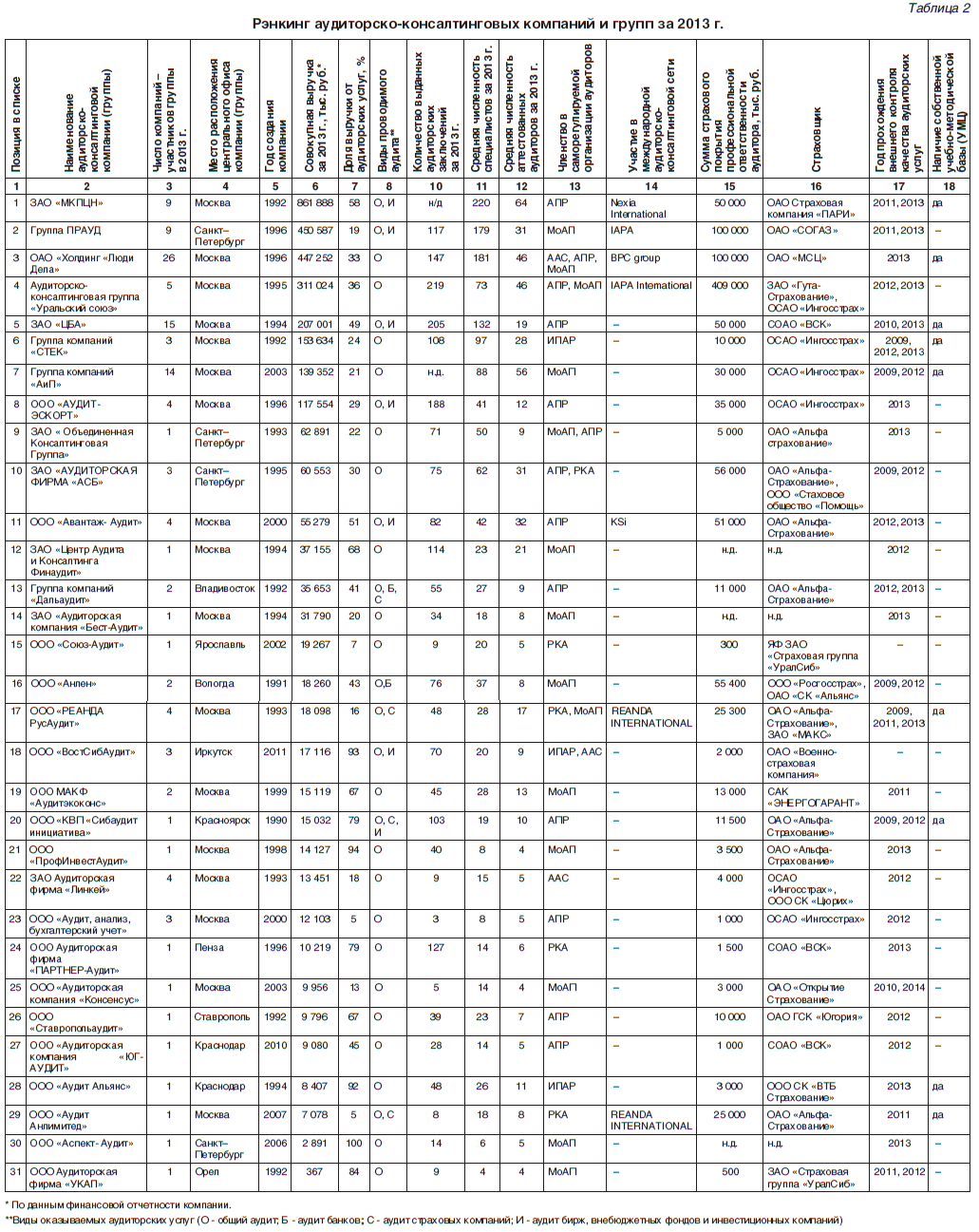

Рейтинг (рэнкинг)

Как мы неоднократно говорили, о том, что рейтинг (рэнкинг) аудиторско-консалтинговых компаний и групп, проводимый журналом «Аудитор», не претендует на охват всего рынка аудиторско-консалтинговых услуг в РФ, потому что по объективным причинам в настоящее время полный охват рынка невозможен в силу двух основных факторов — отсутствия открытой оперативной информации и недостаточной информационной открытости и активности самих участников рынка. Впрочем, по этим же причинам другие проводимые у нас в стране рейтинги и рэнкинги также не имеют достаточного уровня обобщения и полной достоверности информации.

Мы по-прежнему надеемся, что со временем появится открытая информация для оперативного анализа рынка аудиторских компаний в РФ, к чему есть все предпосылки, так, например, Минфин РФ смог достаточно оперативно организовать контрольный экземпляр реестра аудиторов и аудиторских компаний с полной информацией об участниках рынка, а сами аудиторы и аудиторские компании станут более естественными и открытыми, привлекая новых клиентов не скрытностью и загадочностью, а новыми знаниями и профессионализмом. Более подробно о развитии ситуации на отечественном рынке аудиторских услуг мы будем знакомить наших читателей в следующих номерах журнала.

Список литературы

- Министерство финансов РФ [Электронный ресурс] : официальный сайт. Режим доступа: http:// www.minfin.ru.

- Обобщение результатов проверок саморегулируемых организаций аудиторов, проведен¬ных Минфином России [Электронный ресурс]. URL: http://www.minfin.ru/ru/accounting/audit/ monitoring/GenResults

- Ханферян В. На излете роста [Электронный ресурс]. URL: http://www.raexpert.ru/ratings/ auditors/2013//