Минфин России с 2011 года внес изменения в нормативные акты по бухгалтерскому учету, касающиеся создания резервов (приказ Минфина России от 24.12.2010 № 186 (далее — Приказ № 186)). Данные резерва по сомнительным долгам надо учитывать при составлении бухгалтерского баланса. Порядок создания резерва по сомнительным долгам рассмотрен специалистами в журнале «Актуальная бухгалтерия» № 12, 2011.

О том, что резервы по сомнительным долгам должны создаваться в бухгалтерском учете, указывалось в Положении о ведении бухгалтерского учета и отчетности (п. 70 Положения о ведении бухгалтерского учета, утв. приказом Минфина России от 29.07.1998 № 34н).

Изменение в формулировке Положения о ведении бухгалтерского учета означает, что у фирм не осталось права выбора, создавать или не создавать резервы в случае признания дебиторской задолженности сомнительной. Обязанность по созданию резервов по сомнительным долгам возникает у всех компаний, в том числе и малых.

Разберемся, какую задолженность для целей бухгалтерского учета можно считать сомнительной. Таковой считается дебиторская задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. То есть резервированию в бухгалтерском учете подлежат все виды сомнительной дебиторской задолженности, включая авансы, перечисленные поставщикам, и выданные займы.

Дата возникновения и размер сомнительного долга, по которому фирма обязана создать резерв, определяются исходя из условий договора о сроках платежа. Так, например, если условиями договора предусмотрен единый срок оплаты по нескольким отгрузкам, то для создания резерва такая задолженность рассматривается как один долг. Если условиями договора предусмотрена оплата каждой отгрузки товара, то резерв необходимо создавать по каждой не оплаченной в срок отгрузке.

При создании резерва по сомнительным долгам компания вправе включить в сумму резерва сомнительную задолженность с учетом налога на добавленную стоимость (письмо Минфина России от 03.08.2010 № 03-03-06/1/517).

Создание резерва бухгалтерском учете

Основанием для создания резерва является инвентаризация, проведенная по расчетам с контрагентами. По сомнительной задолженности, выявленной в результате инвентаризации, компания должна сформировать резерв.

Нормативные акты по бухгалтерскому учету не содержат четких правил формирования резерва по сомнительным долгам, поэтому порядок создания резерва фирма должна разработать самостоятельно и закрепить его в учетной политике.

За основу формирования резерва в бухгалтерском учете можно взять методику, изложенную в Налоговом кодексе (ст. 266 НК РФ):

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) в сумму резерва включается 50 процентов задолженности;

3) сомнительная задолженность со сроком возникновения до 45 дней не увеличивает сумму создаваемого резерва.

При этом необходимо помнить о том, что сроки создания резервов в бухгалтерском и налоговом учете все же могут не совпадать. Например, такая ситуация может возникнуть, если фирма-должник ликвидируется и долги остаются непогашенными. В бухгалтерском учете необходимо всю сумму задолженности по данному контрагенту включить в резерв, так как имеется информация о невозможности погашения задолженности контрагентом. В налоговом же учете основания для создания резерва по этому контрагенту могут не возникнуть по причине того, что срок для создания резерва не наступил. Так как Налоговый кодекс предусматривает создание резерва по истечении 45 и 90 календарных дней после срока оплаты, предусмотренного договором.

Если у одного и того же контрагента одновременно имеются сомнительная дебиторская и кредиторская задолженность, то компания вправе сформировать резерв по сомнительным долгам в отношении сомнительной дебиторской задолженности в той ее части, которая превышает ее (компании) кредиторскую задолженность перед тем же контрагентом (письмо Минфина России от 06.08.2010 № 03-03-06/1/528).

Создание резерва в налоговом учете

Сомнительным долгом признается любая задолженность, возникшая в связи с реализацией товаров (выполнением работ, оказанием услуг), если она не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

В связи с этим для целей налогообложения не будет являться сомнительной:

– задолженность по предоплате, если поставщик не отгрузил товар (письма Минфина России от 17.06.2009 № 03-03-06/1/398, от 07.10.2005 № 03-03-04/1/257; пост. ФАС ЗСО от 02.08.2007 № Ф04-5218/2007(36844-А67-37) (оставлено в силе определением ВАС РФ от 24.10.2007 № 13279/07));

– задолженность по штрафным санкциям за нарушение условий договора (письма Минфина России от 23.09.2010 № 03-03-06/1/612, от 19.03.2010 № 03-03-06/2/52);

– задолженность по договорам займа и договорам уступки права требования (письмо Минфина России от 12.05.2009 № 03-03-06/1/318).

Кроме того, в налоговом учете имеется ограничение по сумме создаваемого резерва. Для целей исчисления налога на прибыль сумма резерва по сомнительным долгам за каждый отчетный (налоговый) период не может превышать 10 процентов от выручки отчетного (налогового) периода.

В бухгалтерском учете такое ограничение не установлено.

В случае принятия компанией решения о создании резерва рекомендуем этот выбор также закрепить в учетной политике.

Пример:

Предположим, что организация создает резервы по сомнительным долгам в бухгалтерском и налоговом учете. Учетной политикой установлены одинаковые правила создания резерва — используется методика, изложенная в ст. 266 НК РФ, резерв создается ежеквартально на основании данных инвентаризации.

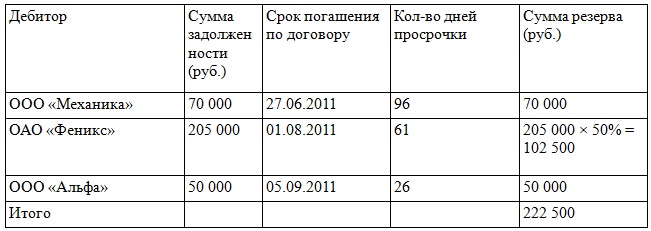

Данные инвентаризации на 30.09.2011 см. в таблице ниже.

У бухгалтера организации имеются сведения о том, что дебиторская задолженность ООО «Альфа» сроком возникновения до 45 дней от даты платежа по договору не будет погашена, так как предприятие находится в стадии ликвидации. В связи с этим в бухгалтерском учете данная задолженность должна быть признана безнадежной и в полном объеме включена в резерв.

Общая величина резерва по состоянию на 30.09.2011, рассчитанная исходя из сумм дебиторской задолженности, составила 222 500 руб.

В учете необходимо сделать проводку по отражению затрат на формирование резерва по сомнительным долгам за III квартал:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 63

– 222 500 руб. — отражена сумма резерва по сомнительным долгам.

В октябре 2011 г. организация получила подтверждение о ликвидации ООО «Альфа» (выписка из ЕГРЮЛ) и на основании этого сумма безнадежного долга, которая ранее была полностью учтена при формировании резерва, должна быть списана за его счет:

ДЕБЕТ 63 КРЕДИТ 62

– 50 000 руб. — списана безнадежная дебиторская задолженность ООО «Альфа»;

ДЕБЕТ 007

– 50 000 руб. — отражена за балансом списанная дебиторская задолженность.

За балансом задолженность учитывается в течение пяти лет.

Величина дебиторской задолженности в бухалтерской отчетности отражается за вычетом суммы созданного резерва по сомнительным долгам.

Суммы резервов подлежат восстановлению в случае поступления оплаты по дебиторской задолженности, на которую ранее были образованы резервы.

В бухгалтерском учете суммы восстановленных резервов отражаются по дебету счета 63 в корреспонденции со счетом 91.

Размер создаваемого резерва в налоговом учете, в отличие от бухгалтерского, не может быть больше 10% от суммы выручки за отчетный период.

Предположим, что выручка за III квартал нарастающим итогом составила 1 500 000 руб. без НДС. Максимальная сумма резерва, создаваемого в налоговом учете, с начала года составит:

1 500 000 руб. × 10% = 150 000 руб.

На 30.09.2011 сумма резерва будет равна:

70 000 + 102 500 = 172 500 руб.

В налоговом учете резерв по задолженности ООО «Альфа» создаваться не будет, так как по правилам налогового учета по задолженностям со сроком возникновения менее 45 дней резерв не формируется.

Максимальная сумма резерва в налоговом учете не должна превышать 150 000 руб., в связи с этим в налоговом учете создается резерв именно на эту сумму. В бухгалтерском он равен 222 500 руб.

Разница между суммами резервов в бухгалтерском и налоговом учете составит:

222 500 – 150 000 = 72 500 руб.

На сумму разницы формируется отложенный налоговый актив:

ДЕБЕТ 09 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 14 500 руб. (72 500 руб. × 20%) — отражена разница между бухгалтерским и налоговым учетом.

В октябре 2011 г. безнадежный долг ООО «Альфа» в сумме 50 000 руб. списывается полностью за счет резерва.

Если сумма безнадежного долга больше суммы созданного резерва, то разница относится к внереализационным расходам. В бухгалтерском учете задолженность списывается полностью за счет резерва.

Заполняем отчетность

С 2011 года в бухгалтерском балансе сумму созданного резерва по сомнительным долгам отдельно не показывают. Эта сумма участвует в формировании показателя по строке 1230 «Дебиторская задолженность» — на нее уменьшают сумму всей задолженности. Из-за этого данные по счетам бухгалтерского учета не будут совпадать с данными баланса компании.

Данные инвентаризации