16 октября 2010 года был принят Федеральный закон № 272-ФЗ, который в очередной раз изменил порядок исчисления и уплаты страховых взносов. Разберем новшества.

Размер тарифа для начисления взносов на обязательное пенсионное (социальное, медицинское) страхование, как известно, зависит:

- от категории плательщика;

- от возраста человека, получающего доход (для пенсионных взносов).

Тарифы страховых взносов установлены статьей 12 Федерального закона от 24 июля 2009 г. № 212-ФЗ (далее — Закон № 212-ФЗ) и статьей 22 Федерального закона от 15 декабря 2001 г. № 167-ФЗ (далее — Закон № 167-ФЗ) (по взносам на обязательное пенсионное страхование). Установленные тарифы страховых взносов применяйте до тех пор, пока выплаты по каждому сотруднику (нарастающим итогом с начала года) не превысят 415 000 руб. Такой порядок предусмотрен частью 4 статьи 8 Закона № 212-ФЗ.

В 2011 году при расчете взносов на обязательное пенсионное (социальное, медицинское) страхование нужно учитывать, что для различных категорий организаций установлены разные тарифы страховых взносов. В частности для организаций, применяющих общую систему налогообложения, УСН и ЕНВД статьей 12 Закона № 212-ФЗ установлены следующие тарифы страховых взносов:

- в Пенсионный фонд Российской Федерации — 26%;

- Фонд социального страхования Российской Федерации — 2,9%;

- Федеральный фонд обязательного медицинского страхования — с 1 января 2011 года — 3,1%, с 1 января 2012 года — 5,1%;

- территориальные фонды обязательного медицинского страхования — с 1 января 2011 года — 2,0%, с 1 января 2012 года — 0,0%.

В свою очередь пониженные тарифы страховых взносов на 2011 год установлены статьей 58 Закона № 212-ФЗ:

1) для сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в статье 346.2 НК РФ, для организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

2) для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог;

3) для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, — в отношении указанных выплат и вознаграждений, для общественных организаций инвалидов, для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%,

для учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спор тивных, научных, информационных и иных социальных целей, а также

для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством РФ по представлению общероссийских общественных организаций инвалидов;

4) для хозяйственных обществ, созданных после 13 августа 2009 го да бюджетными научными учреждениями в соответствии с Федеральным законом от 23 августа 1996 г. №127-ФЗ «О науке и государственной научно-технической политике» и образовательными учреждениями высшего профессионального образования в соответствии с Федеральным законом от 22 августа 1996 г. № 125-ФЗ «О высшем и послевузовском профессиональном образовании». Реестр учета уведомлений о создании хозяйственных обществ ведется уполномоченным Правительством РФ федеральным органом исполнительной власти и передается в орган контроля за уплатой страховых взносов не позднее 1-го числа месяца, следующего за отчетным периодом, в порядке, определяемом Правительством РФ;

5) для организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны;

6) для организаций, осуществляющих деятельность в области информационных технологий (за исключением организаций, имеющих статус резидента технико-внедренческой особой экономической зоны), которыми признаются российские организации, осуществляющие разработку и реализацию программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных. При этом в течение 2011—2014 годов для льготируемых плательщиков страховых взносов, указанных в пунктах 1—3, применяются следующие тарифы страховых взносов:

А для плательщиков страховых взносов, указанных в пунктах 4—6, в течение 2011—2019 годов применяются следующие тарифы страховых взносов:

Отметим, что перечень документов, которыми организация должна подтверждать право на применение пониженных тарифов страховых взносов, Законом № 212-ФЗ не установлен. Вместе с тем порядок и условия признания физлица инвалидом прописаны в Правилах, утвержденных постановлением Правительства РФ от 20 февраля 2006 г. № 95. В пункте 36 этих Правил сказано, что гражданину, признанному инвалидом, выдается справка, подтверждающая факт установления инвалидности, с указанием группы инвалидности. Форма такой справки утверждена постановлением Минтруда России от 30 марта 2004 г. № 41. Следовательно, для подтверждения права на применение пониженных тарифов страховых взносов организация должна располагать такими справками (или их копиями).

Дата установления инвалидности указывается на лицевой стороне справки. Организация вправе применить пониженные тарифы с 1-го числа месяца, в котором сотрудник был признан инвалидом, до 1-го числа месяца, в котором инвалидность с него была снята (письмо Минздравсоцразвития России от 22 июня 2010 г. № 1977-19). При этом не применяются пониженные тарифы взносов на обязательное пенсионное (социальное, медицинское) страхование при начислении взносов на выплаты сотруднику-инвалиду, которому не исполнилось 18 лет. Это объясняется следующим. Пониженные тарифы страховых взносов распространяются на выплаты в пользу сотрудников, которым присвоена I, II или III группа инвалидности (подп. 3 п. 1 ст. 58 Закона № 212-ФЗ и подп. 3 п. 4 ст. 33 Закона № 167-ФЗ). Человек признается инвалидом по результатам медико-социальной экспертизы (п. 2 Правил, утвержденных постановлением Правительства РФ от 20 февраля 2006 г. № 95). При этом в зависимости от степени нарушения функций организма и ограничения жизнедеятельности I, II или III группа инвалидности может быть присвоена только тем лицам, возраст которых достиг 18 лет. Лицам, не достигшим 18 лет, присваивается категория «ребенок-инвалид». Об этом сказано в пунк те 7 Правил, утвержденных постановлением Правительства РФ от 20 февраля 2006 г. № 95. Поэтому, несмотря на то, что причины для признания инвалидами детей и взрослых одинаковы, пониженными тарифами при расчете страховых взносов можно воспользоваться только в отношении сотрудников, которым присвоена та или иная группа инвалидности. Следовательно, на выплаты несовершеннолетнему инвалиду страховые взносы начисляйте по тем тарифам, которые применяются при начислении взносов остальным сотрудникам.

Организации, применяющие общую систему налогообложения, а также УСН и ЕНВД в 2011 г. рассчитывают взносы на обязательное пенсионное (социальное, медицинское) страхование по суммарному тарифу — 34% (ст. 12 Закона № 212-ФЗ, ст. 22 Закона № 167-ФЗ). Если же организация применяет общую систему налогообложения (УСН, ЕНВД) и производит выплаты инвалидам I, II или III группы, то при расчете страховых взносов с таких выплат применяются пониженные тарифы (подп. 3 п. 1 ст. 58 Закона № 212-ФЗ и подп. 3 п. 4 ст. 33 Закона № 167-ФЗ).

Пример

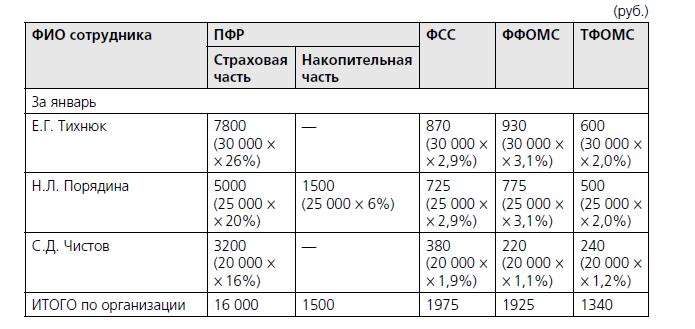

Руководитель ООО «Эрзя» Е.Г. Тихнюк (1959 года рождения) получает зарплату в размере 30 000 руб. в месяц. Зарплата бухгалтера Н.Л. Порядиной (1975 года рождения) составляет 25 000 руб., а зарплата кладовщика С.Д. Чистова (1961 года рождения) составляет 20 000 руб. При этом С.Д. Чистову присвоена инвалидность III группы, подтвержденная справкой учреждения медико-социальной экспертизы. Поэтому на выплаты в пользу С.Д. Чистова страховые взносы начисляются с применением пониженных тарифов. Сам расчет страховых взносов за январь 2011 года приведен в таблице:

Платеж за январь 2011 года по страховым взносам в целом по организации составляет: 22 740 руб. (16 000 руб. + 1500 руб. + 1975 руб. + 1925 руб. + 1340 руб.).

Порядок расчета индивидуальным предпринимателем взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование

Предприниматели платят взносы на пенсионное (социальное, медицинское) страхование не только за своих сотрудников (других граждан, которым выплачивают вознаграждения), но и за себя (п. 2 ч. 1, ч. 3 ст. 5 Закона № 212-ФЗ и ч. 2, 3 ст. 2.1 Федерального закона от 29 декабря 2006 г. № 255-ФЗ (далее — Закон № 255-ФЗ)).

При этом в обязательном порядке за себя предприниматели платят страховые взносы:

- в Пенсионный фонд РФ — на обязательное пенсионное страхование;

- в ФФОМС и ТФОМС — на обязательное медицинское страхование. Это следует из пункта 2 части 1 статьи 5 и части 1 статьи 14 Закона № 212-ФЗ.

От обязательной уплаты в ФСС России взносов на социальное страхование (на случай временной нетрудоспособности и в связи с материнством) предприниматели освобождены (ч. 5 ст. 14 Закона № 212-ФЗ). В то же время они могут перечислять их в добровольном порядке. Тогда при наступлении страхового случая (например, болезни, беременности) предприниматель вправе получить соответствующее пособие (например, больничное пособие, пособие по беременности и родам) за счет средств внебюджетного фонда (ч. 6 ст. 4.5 Закона № 255-ФЗ, п. 6 Правил, утвержденных постановлением Правительства РФ от 2 октября 2009 г. № 790).

Таким образом, предприниматель может рассчитывать на получение больничных пособий и пособий, связанных с рождением ребенка, за счет средств ФСС, если будет платить добровольные взносы на социальное страхование (ч. 6 ст. 4.5 Закона № 255-ФЗ, п. 6 Правил, утвержденных постановлением Правительства РФ от 2 октября 2009 г. № 790).

Чтобы получать такую социальную поддержку, предприниматель должен зарегистрироваться в качестве добровольного страхователя. Для этого ему нужно подать в территориальное отделение ФСС России по месту жительства:

- заявление о вступлении в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством по форме, утвержденной приказом Минздравсоцразвития России от 7 декабря 2009 г. № 959н;

- копию паспорта;

- копию свидетельства о постановке на учет в налоговой инспекции;

- копию свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя.

Копии документов необходимо заверить у нотариуса или сотрудника территориального отделения ФСС России, который будет принимать документы на регистрацию (для этого необходимо предъявить подлинники документов). Такой порядок установлен частью 1 статьи 4.5 Закона № 255-ФЗ, пунктом 2 Правил, утвержденных постановлением Правительства РФ от 2 октября 2009 г. № 790, пунктами 2—7 Порядка, утвержденного приказом Минздравсоцразвития России от 7 декабря 2009 г. № 959н.

В течение пяти рабочих дней со дня получения указанных документов территориальное отделение ФСС России зарегистрирует предпринимателя в качестве добровольного страхователя и известит его об этом уведомлением по форме, утвержденной приказом Минздравсоцразвития России от 7 декабря 2009 г. № 959н (п. 15 Порядка, утвержденного приказом Минздравсоцразвития России от 7 декабря 2009 г. № 959н, и п. 2 Правил, утвержденных постановлением Правительства РФ от 2 октября 2009 г. № 790).

Подчеркнем, что предпринимателю нужно платить взносы на собственное обязательное пенсионное (медицинское) страхование, даже если он одновременно является сотрудником организации. Ведь организация должна начислять взносы на обязательное пенсионное (социальное, медицинское) страхование на суммы выплат, производимых сотрудникам по трудовым договорам (ч. 1 ст. 7, подп. «а» п. 1 ч. 1 ст. 5 Закона № 212-ФЗ). В то же время сам предприниматель является страхователем, обязанным уплачивать взносы на собственное обязательное пенсионное (медицинское) страхование (п. 2 ч. 1 ст. 5 Закона № 212-ФЗ). Исключений в виде освобождения от уплаты обязательных вносов для предпринимателей, которые работают где-либо по трудовым договорам, законодательством не предусмотрено.

В целом взносы на обязательное пенсионное (медицинское) и добровольное социальное страхование рассчитывайте самостоятельно исходя из стоимости страхового года. При этом для расчета используйте:

- минимальный размер оплаты труда (МРОТ), который установлен на федеральном уровне на начало финансового года;

- страховой тариф (не зависит от применяемого предпринимателем режима налогообложения);

- количество календарных месяцев в периоде, за который рассчитываются взносы (в зависимости от выбранной предпринимателем периодичности уплаты взносов: 12 месяцев — при единовременной, 3 месяца — при ежеквартальной, 1 месяц — при ежемесячной уплате). Такой порядок следует из положений части 1 статьи 13, части 1 статьи 14, части 1 статьи 16 Закона № 212-ФЗ, частей 2, 3 статьи 4.5 Закона № 255-ФЗ.

То есть суммы взносов предпринимателя не зависят от его доходов. Сами суммы страховых взносов рассчитывайте отдельно в каждый внебюджетный фонд (ч. 3 ст. 16 Закона № 212-ФЗ). Таким образом, чтобы рассчитать платежи во внебюджетные фонды,

используйте формулу: МРОТ умножить на Тариф взносов (на финансирование страховой, накопительной части трудовой пенсии, в ФФОМС, ТФОМС, на добровольное социальное страхование в ФСС России) и на Количество календарных месяцев в периоде, за который рассчитываются взносы.

Пример

К.О. Денисов (1977 года рождения) зарегистрирован в качестве предпринимателя с 2006 года. К.О. Денисов в добровольном порядке перечисляет взносы на собственное социальное страхование. В 2011 году он решил заплатить страховые взносы единовременно — в мае. При этом с 1 января 2009 года минимальный размер оплаты труда равен 4330 руб. в месяц (ст. 1 Федерального закона от 19 июня 2000 г. № 82-ФЗ). Сами страховые тарифы во внебюджетные фонды в 2011 году составляют:

- в Пенсионный фонд РФ — 26%, в том числе (поскольку К.О. Денисов моложе 1967 года рождения) 20% — на страховую часть пенсии и 6% — на накопительную часть пенсии;

- в ФФОМС — 3,1%;

- в ТФОМС — 2,0%;

- в ФСС России — 2,9%.

Таким образом, годовые взносы К.О. Денисова на свое пенсионное (медицинское, социальное) страхование составили:

- 10 392 руб. (4330 руб. Ч 20% Ч 12 мес.) — в Пенсионный фонд РФ на страховую часть пенсии;

- 3118 руб. (4330 руб. Ч 6% Ч 12 мес.) — в Пенсионный фонд РФ на накопительную часть пенсии;

- 1611 руб. (4330 руб. Ч 3,1% Ч 12 мес.) — в ФФОМС;

- 1039 руб. (4330 руб. Ч 2% Ч 12 мес.) — в ТФОМС;

- 1506,84 руб. (4330 руб. Ч 2,9% Ч 12 мес.) — в ФСС России.

Итого сумма страховых взносов, которую предприниматель К.О. Денисов должен заплатить за 2011 год, равна 17 666,84 руб. (10 392 руб. + 3118 руб. + 1611 руб. + 1039 руб. + 1506,84 руб.).

Пример

Воспользуемся данными предыдущего примера. При условии, что К.О. Денисов в 2011 году решил платить страховые взносы ежеквартально. Таким образом, ежеквартальные взносы К.О. Денисова на свое пенсионное (медицинское, социальное) страхование составили:

- 2598 руб. (4330 руб. Ч 20% Ч 3 мес.) — в Пенсионный фонд РФ на страховую часть пенсии;

- 779 руб. (4330 руб. Ч 6% Ч 3 мес.) — в Пенсионный фонд РФ на накопительную часть пенсии;

- 403 руб. (4330 руб. Ч 3,1% Ч 3 мес.) — в ФФОМС;

- 260 руб. (4330 руб. Ч 2% Ч 3 мес.) — в ТФОМС;

- 376,71 руб. (4330 руб. Ч 2,9% Ч 3 мес.) — в ФСС России.

Итого сумма страховых взносов, которую предприниматель К.О. Денисов перечисляет ежеквартально, равна 4416,71 руб. (2598 руб. + 779 руб. + 403 руб. + 260 руб. + 376,71 руб.).

Пример

Р.А. Грузденко (1962 года рождения) зарегистрирован в качестве предпринимателя с 2004 года и в добровольном порядке перечисляет взносы на собственное социальное страхование. При этом в 2011 году он решил платить страховые взносы ежемесячно. Так как Р.А. Грузденко старше 1967 года рождения, то тариф на финансирование страховой части трудовой пенсии составляет 26%, а также в ФФОМС — 3,1%, ТФОМС — 2,0% и в ФСС России — 2,9%. Таким образом, ежемесячные взносы Р.А. Грузденко во внебюджетные фонды в 2011 году на свое пенсионное (медицинское, социальное) страхование составили:

- 1126 руб. (4330 руб. Ч 26% Ч 1 мес.) — в Пенсионный фонд РФ на страховую часть пенсии;

- 134 руб. (4330 руб. Ч 3,1% Ч 1 мес.) — в ФФОМС;

- 87 руб. (4330 руб. Ч 2% Ч 1 мес.) — в ТФОМС;

- 125,57 руб. (4330 руб. Ч 2,9% Ч 1 мес.) — в ФСС России.

Итого сумма страховых взносов, которую предприниматель Р.А. Грузденко перечисляет на свое пенсионное (медицинское, социальное) страхование ежемесячно, равна 1472,57 руб. (1126 руб. + 134 руб. + 87 руб. + 125,57 руб.).

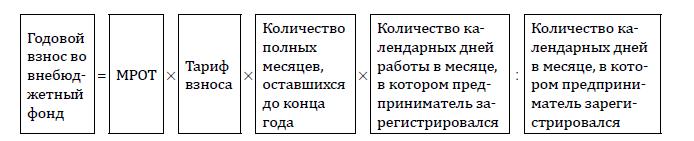

Далее рассмотрим порядок расчета предпринимателем взносов на обязательное пенсионное (медицинское) и добровольное социальное страхование за первый год работы, если он зарегистрировался в качестве предпринимателя не с начала календарного года. Так, порядок расчета различен для взносов на обязательное пенсионное (медицинское) страхование и взносов на добровольное социальное страхование. В данном случае взносы на обязательное пенсионное (медицинское) страхование рассчитываются исходя из:

- минимального размера оплаты труда (МРОТ), который установлен на федеральном уровне на начало финансового года;

- страхового тарифа (не зависит от применяемого предпринимателем режима налогообложения);

- неполного месяца регистрации предпринимателя;

- количества полных календарных месяцев, оставшихся до конца года.

За неполный месяц деятельности размер страховых взносов определяйте пропорционально количеству календарных дней этого месяца. Отсчет количества календарных дней работы в месяце регистрации начинайте со дня, следующего за днем регистрации гражданина в качестве предпринимателя. Такой порядок следует из части 1 статьи 13, частей 3, 4 статьи 14 и частей 1, 2 и 5 статьи 4 Закона № 212-ФЗ. Таким образом, годовые страховые взносы рассчитывайте по формуле:

На взносы по добровольному социальному страхованию такой порядок не распространяется. Независимо от момента регистрации взносы за первый год работы предприниматель перечисляет в полном размере — за 12 календарных месяцев года. Это следует из частей 2, 3 статьи 4.5 Закона № 255-ФЗ.

С.К. Филимонова (1985 года рождения) зарегистрировалась в качестве предпринимателя 15 апреля 2011 года. За 2011 год она решила заплатить взносы на обязательное пенсионное (медицинское) страхование единовременно — в декабре. При этом добровольные взносы на социальное страхование С.К. Филимонова не платит. Количество полных месяцев работы предпринимателя в расчетном периоде — 8 (с мая по декабрь). Количество календарных дней работы в месяце, в котором предприниматель зарегистрировался (апрель), — 15 (с 16 по 30 апреля). Таким образом, годовые взносы С.К. Филимоновой во внебюджетные фонды на свое пенсионное (медицинское) страхование составили:

- 7361 руб. [4330 руб. Ч 20% Ч (8 мес. + 15 дн. : 30 дн.)] — в Пенсионный фонд РФ на страховую часть пенсии;

- 2208 руб. [4330 руб. Ч 6% Ч (8 мес. + 15 дн. : 30 дн.)] — в Пенсионный фонд РФ на накопительную часть пенсии;

- 1141 руб. [4330 руб. Ч 3,1% Ч (8 мес. + 15 дн. : 30 дн.)] — в ФФОМС;

- 736 руб. [4330 руб. Ч 2% Ч (8 мес. + 15 дн. : 30 дн.)] — в ТФОМС.

Итого сумма страховых взносов, которую С.К. Филимонова должна заплатить за год, равна 11 446 руб. (7361 руб. + 2208 руб. + 1141 руб. + 736 руб.)